Вообще не думал, что забытый мной аккаунт пикабу пригодится, друг попросил озвучить историю которая произошла с ним недавно, ситуация мягко говоря мутная.

История такая, пошёл он недавно в Сбер, обычный вопрос, хотел вклад открыть. Пока сидел в ожидании открытия вклада, менеджер начал разговор про программу государственной программы накоплений, говорил про высокую доходность, господдержку и т.д.

Звучало сначала все нормально, вполне интересно, но потом дело ушло куда-то не туда....

Сотрудник предложил все сразу оформить, уверял, что это быстро. Попросил телефон, установил на его приложение Госключ (а друг как на автомате дал и даже не возразил) Он раньше таким не пользовался. Потом открыл его Госуслуги, показывал, что и куда нажимать. Параллельно все время говорил, что у СберНПФ самая высокая доходность, а деньги лучше перевести сейчас.

Он спрашивал, что это, вклад или что? Ответили, почти, но только выгоднее..

И с его слов, только дома до него начало доходить, что речь шла не просто про программу долгосрочных сбережений, а, похоже, еще и про перевод накопительной пенсии. Причем разницу между программой долгосрочных сбережений и пенсионное страхование и сам перевод ему никто не объяснил. И еще он сказал, что ему договор на руки не дали! Это как то странно..

И вот теперь сижу и думаю, это он один такой внимательный или реальн о пенсионные продукты таким образом "продают"?

После рассказа я пошел читать отзывы и обсуждения. Оказалось, что похожие истории с пенсионными продуктами, Госключом и оформлением через телефон клиента втречаются не так уж редко. Кто сталкивался с таким? Можно ли отменить перевод, если человек уже после подписания понял, что ему не объяснили разницу между вкладом, ПДС и ОПС?

И отдельно- предупредите родителей, бабушек и дедушек. Не давать никому свой телефон в руки, а тем более, что то устанавливать, если не понимают четко о чем речь

76% американцев называют вопрос дороговизны своей главной экономической проблемой.

«Само существование стало дороже».

«Ты лишь сводишь концы с концами, вместо того чтобы двигаться вперёд».

«Так не должно быть».

Эти ответы в новом опросе CNN отражают чувства американцев по поводу экономики: они чувствуют себя в тупике.

Опрос CNN, проведённый SSRS, фиксирует резкий рост числа людей, называющих высокие цены и дороговизну главной экономической проблемой, с которой сталкивается их семья. Подавляющее большинство пессимистично настроены в отношении экономики в целом — почти 7 из 10 считают, что рецессия вероятна в следующем году — а также в отношении своей собственной способности покрывать расходы и совершать покупки.

Эти негативные настроения в отношении экономики, имеющие серьёзные политические последствия для промежуточных выборов, отражают напряжение, которое испытывают американцы в повседневной жизни — в экономическом, поколенческом и партийном разрезе. Многие люди урезают свои списки покупок в продуктовых магазинах и сокращают траты на дополнительные товары и услуги, и лишь немногие чувствуют, что могут комфортно откладывать сбережения.

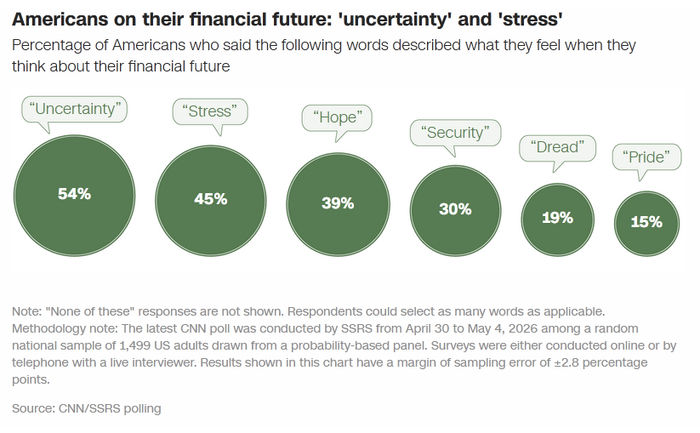

Американцы о своем финансовом будущем. % американцев, которые сказали, что следующие слова описывают их чувства, когда они думают о своем финансовом будущем: неопределенность 54%, стресс 45%, надежда 39%, Безопасность 30%, Тревога/Страх 19%, Гордость 15%

Американцы испытывают всеобъемлющее чувство экономической неопределённости и неустойчивости

Растущий разрыв в благосостоянии в Соединённых Штатах изолировал общую экономику от спада. Если отбросить цены на бензин и инфляцию, потребители продолжали увеличивать свои расходы в первый месяц войны с Ираном. Частично причина в том, что рост заработной платы опережал инфляцию каждый месяц на протяжении почти трёх лет — эта серия была прервана в апреле.

Но средние показатели не отражают полной картины: согласно данным Bank of America, рост заработной платы американцев со средним и низким доходом перестал опережать инфляцию ещё в прошлом году.

Это оставило многих американцев в мрачном расположении духа относительно своих финансовых перспектив.

Две полные рабочие ставки, и едва удаётся покрыть счета,

не говоря уже о том, чтобы думать о движении вперёд.

- Мужчина, демократ, в возрасте 30–39 лет», Арканзас

В опросах CNN общественность придерживается негативного взгляда на экономику уже пять лет подряд. Существует почти всеобщее ощущение, что текущий экономический момент — лучшее время для сбережений, а не для крупных покупок: так считают 88 процентов, в том числе более 8 из 10 опрошенных во всех доходных категориях.

Восприятие экономики ухудшилось вскоре после пандемии Covid-19, главным образом из-за резкого роста цен и заморозки рынка жилья. Хотя в последние годы инфляция снизилась, рост числа рабочих мест оставался удивительно высоким, а потребительские расходы — устойчивыми, люди до сих пор не привыкли к более высоким ценам. Многие чувствуют себя исключёнными из недоступного рынка жилья.

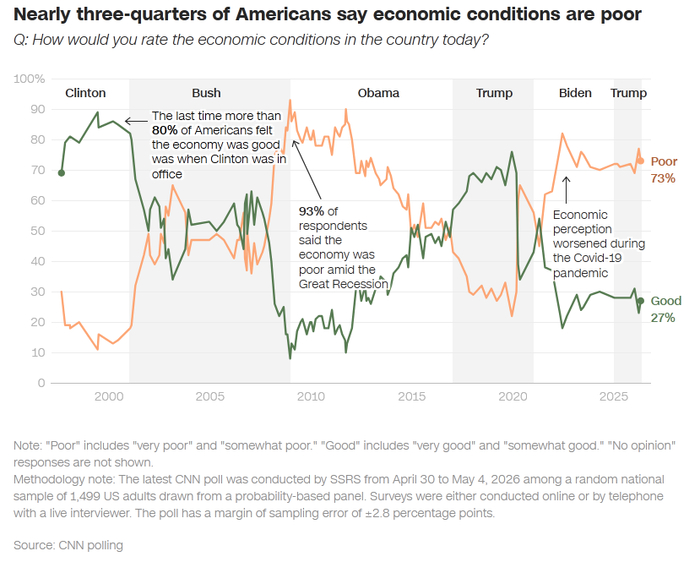

Почти три четверти американцев говорят, что экономическая ситуация в стране плохая. Более 80% американцев считали, что экономика в хорошем состоянии, когда Клинтон был у власти. 93% респондентов назвали экономику плохой во время Великой рецессии.

Дороговизна — это главная проблема для всех без исключения

Американцы из всех слоёв общества называют дороговизну своей основной финансовой проблемой в ответ на открытый вопрос.

Особенно ярко выражены опасения по поводу стоимости продуктов питания и бензина: доля тех, кто называет конкретно цены на бензин, выросла с 5% год назад до 23% сейчас.

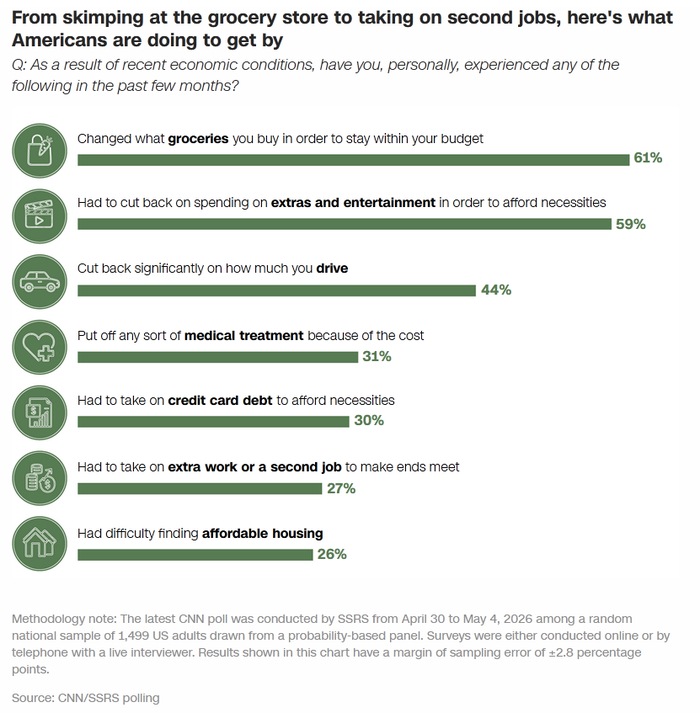

Что делают американцы, чтобы сводить концы с концами. 61% Изменил выбор продуктов, 59% сократить траты на товары и развлечения, чтобы позволить себе самое необходимое, 44% Значительно сократил поездки на машине, 31% Отложил любое медицинское лечение

Около трети американцев говорят, что они беспокоятся постоянно или большую часть времени о том, что их дохода не хватит на покрытие расходов, и ещё 42% говорят, что беспокоятся об этом по крайней мере иногда.

Мы с мужем работаем по 12 часов в день 5–6 дней в неделю, и нам приходится выбирать: купить продукты или заправить машину. - Женщина-республиканка, в возрасте 20–29 лет, Огайо

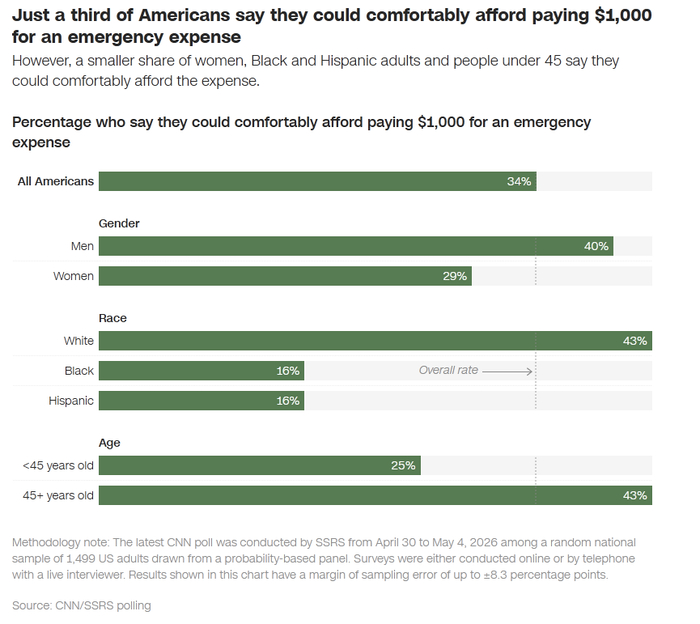

Большинство говорят, что не могут комфортно позволить себе дополнительные удовольствия, такие как хороший ужин в ресторане или отпуск, и только около трети чувствуют, что могут без проблем позволить себе непредвиденный расход в 1000 долларов или откладывать деньги на будущее.

Сколько % американцев говорят, что могут без проблем позволить себе непредвиденный расход в 1000 долларов. All Americans - все американцы. Men - мужчины. Women - женщины. White - белые. Black - чёрные. Hispanic - латиноамериканцы. Меньше/больше 45 лет.

Мало кто верит, что экономическая система работает на благо обычных американцев

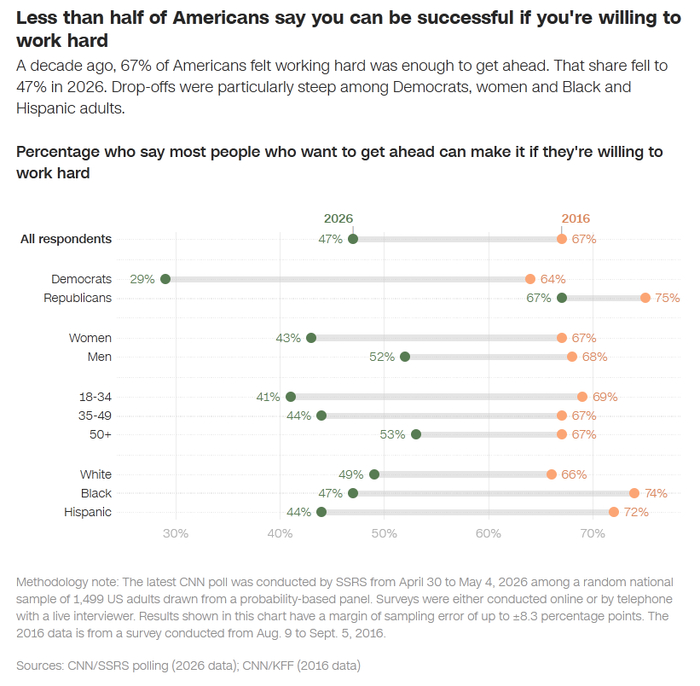

Три четверти американцев говорят, что экономическая система несправедливо благоприятствует могущественным интересам, и менее половины теперь соглашаются с тем, что большинство людей, желающих добиться успеха, могут этого достичь, если готовы много работать.

Около половины американцев не удовлетворены своим финансовым положением, причём больше тех, кто считает, что их финансы ухудшились за последний год, чем тех, кто видит улучшение.

Процент тех, кто согласен с тем, что большинство людей, желающих добиться успеха, могут этого достичь, если готовы много работать. All respondents - Все опрошенные. Men - мужчины. Women - женщины. Разбивка по возрасту. Разбивка по расе.

И две трети работающих американцев говорят, что их зарплаты не поспевают за растущими ценами. Это справедливо для большинства опрошенных независимо от уровня образования и дохода, а также независимо от того, работают ли люди в офисах, на заводах или на открытых рабочих площадках. Даже среди тех работников, чей семейный доход составляет 150 000 долларов или более, 57% говорят, что их зарплаты не поспевают за ценами.

Около трёх четвертей американцев говорят, что сейчас добиться успеха труднее, чем поколение назад, и примерно столько же считают, что следующему поколению будет ещё труднее

Я не понимаю, как кто-либо из моего поколения сможет когда-либо сделать что-то большее, кроме как снимать жильё. - Мужчина-республиканец, в возрасте 20–29 лет, Джорджия

Как выразился один участник опроса из Индианы: „Мы зарабатываем больше денег, чем когда-либо, но при этом у нас меньше финансовой свободы, чем когда-либо, из-за растущих цен“.

«ПРИМЕЧАНИЕ ПО МЕТОДОЛОГИИ: Опрос CNN был проведён компанией SSRS в период с 30 апреля по 4 мая на случайной общенациональной выборке из 1499 взрослых жителей США, отобранной из панели, основанной на вероятностных методах. Опросы проводились либо онлайн, либо по телефону с живым интервьюером. Результаты, представленные на этой диаграмме, имеют погрешность выборки до ±2,8 процентных пункта».

Авторы - Дженнифер Аджиеста, Аннет Чой, Ариэль Эдвардс-Леви, Эдвард Ву, Дэвид Голдман

Здарова, камрады!✊ Я родился уже на излёте Советского периода, в 1987-м. Но всегда с удовольствием слушал рассказы родителей и бабушек-дедушек о жизни в СССР, смотрел фильмы эпохи застоя, разглядывал старые фотографии в альбомах с «мохнатыми» обложками. Иногда мне кажется, что я скучаю по тем временам, когда меня самого ещё даже не планировали.

🤷♂️В Советском Союзе не было фондовой биржи. Не было акций, облигаций частных компаний, дивидендов и тем более криптовалют. За покупку долларов можно было схлопотать срок. И всё же люди инвестировали. Как же они это делали?

Чтобы не пропустить другие интересные и полезные публикации о финансах, подписывайтесь на мой фирменный тг-канал или канал в Макс.

⏳Отправляемся в прошлое

Итак, представьте: мы перенеслись на 50 лет назад, и вы — гражданин СССР. В стране нет фондового рынка. Акций предприятий в свободной продаже не существовало.

🏛️Нет также частных банков. Все сберегательные кассы (знаменитые «Сберкассы») — единая государственная система. Нет кредитных карт. Был наличный расчёт и, в редких случаях, безналичный через сберкнижку.

В течение долгого периода — нет даже инфляции в её привычном открытом виде. Цены на основные товары (хлеб, молоко, коммуналка) были фиксированными и не менялись годами. Но была «скрытая инфляция» — выражавшаяся в дефиците товаров.

В такой системе классические инвестиции были невозможны. Вместо них существовала сложная экосистема сохранения ценности и социального инвестирования.

💰Способ 1: Сберкнижка

Это был главный и самый массовый инструмент.

📈Гражданин нёс деньги в сберкассу, где их заносили в его личную сберкнижку. Проценты по вкладам были небольшими (2-3% годовых), но стабильными.

Это была не столько попытка приумножить, сколько «убежище» от соблазнов. Деньги под матрасом могли быть потрачены на сиюминутные желания, а на книжке — лежали «на чёрный день» или на крупную покупку. Стратегия сохранения, а не роста.

👉Интересный факт: существовали выигрышные займы (например, 3-х процентный заём 1982 года). Вместо процентов владельцы облигаций участвовали в тиражах и могли выиграть крупную сумму денег, автомобиль или другие ценности. Это добавляло элемент азарта, ведь казино тоже были запрещены.

Плакат советских времён. Источник: Яндекс.Картинки

💰Способ 2: Дефицитные товары

В условиях дефицита лучшей «инвестицией» были не деньги на книжке, а ценные товары, которые можно было либо использовать долгие годы, либо выгодно обменять.

🚗Автомобиль. Купить «Волгу» или «Жигули» было невероятно сложно. Люди годами стояли в очереди или платили спекулянтам вдвое-втрое дороже. Но машина была не только транспортом, а ликвидным активом. Её можно было потом реализовать, часто без особых потерь или даже с прибылью.

🪑Мебель, ковры, хрусталь: Дорогие серванты, чешские стенки, персидские ковры, хрустальные сервизы — это были не просто предметы быта, а форма семейного капитала. Их покупали «на всю жизнь» и передавали по наследству. В кризисную минуту их можно было относительно легко продать.

Плакат советских времён. Источник: Яндекс.Картинки

💰Способ 3: Недвижимость

Казалось бы, рынок жилья отсутствует: всё государственное, ничего нельзя купить или продать. Но если ты знал нужного человека в исполкоме, мог получить «двушку» в хорошем районе.

🏢А потом — поменять на “трешку” с доплатой. Или просто ждать 1991 года, когда начинается приватизация, и твоя бесплатная квартира внезапно становится капиталом в миллионы.

🏡Также можно было купить дачу и земельный участок. Это была, пожалуй, самая близкая к современным инвестициям в недвижимость форма. Но с важной оговоркой: дача была не столько местом отдыха, сколько стратегическим продовольственным активом. Выращенные на 6 сотках картошка, огурцы и ягоды экономили бюджет семьи и служили подушкой безопасности в нестабильные времена.

Советский интерьер 50-х годов. Источник: Яндекс.Картинки

💰Способ 4: Коллекционирование

Нумизматика, филателия, коллекционирование икон, предметов антиквариата или произведений искусства. Для многих это было не только хобби, но и вполне законный способ сохранения ценности, часто — с прицелом на будущую продажу или передачу по наследству. В эту же группу можно отнести и ювелирные изделия.

💰Способ 5: Социальный капитал

Хорошие связи, или «блат» — самая неофициальная, но одна из самых важных «валют» в СССР. Блат — это система неформальных связей и взаимных услуг.

Как «инвестировали»: Помочь знакомому врачу достать какой-то дефицитный товар, «толкнуть» путёвку через профсоюзного деятеля, устроить ребёнка знакомых в престижный вуз через свои связи. Эти инвестиции времени, усилий и ресурсов в отношения потом многократно окупались.

Что получали: Доступ к дефицитным благам — более качественная медицинская помощь, путёвка в санаторий, ремонт автомобиля без очереди, покупка книг «из-под прилавка». Это были инвестиции в качество жизни.

Источник коллажа: Яндекс.Картинки

🎯Парадокс советского «инвестора»

Советская система сформировала уникальный тип финансового поведения. Сегодня, когда у нас есть брокерские приложения, БПИФы, крипта и любой актив в один клик, стоит помнить: советский инвестор жил в куда более жёсткой реальности, но не сдавался.

🤔Он искал ликвидность там, где её не было. Изучал поведение рынка на основе слухов, очередей и дефицита. И главное — учился адаптироваться. Раньше вместо акций Лукойла были болгарские сапоги, а вместо ОФЗ — золото в сахарнице.

Главный парадокс в том, что самая надёжная и поощряемая государством форма сбережений (деньги на сберкнижке) в итоге оказалась самой рискованной.

🔥После распада СССР и гиперинфляции начала 1990-х, накопления миллионов людей просто испарились. А вот те, кто «инвестировал» в золотые украшения, антиквариат, дачи или просто в полезные связи, оказались в гораздо более выигрышном положении. Жаль, что наша семья в те времена доверяла государственной финансовой системе и все небольшие сбережения 80-х держала в рублях.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Мерхаба — турецкое приветствие, а мера бхай — мой брат по-индийски. Вероятно, раскол произошёл лет 10 000 назад, когда у каждого был старший брат, а люди только начинали кланяться в ножки золотому тельцу. Сейчас процесс обратный — всё сливается, и все активно юзают инглиш и эмодзи. Новая эпоха?!

Синтеза через распад и распада через синтез. Алгоритму глубоко похуй на каком языке ты шпрехаешь, а люди всегда понимали друг друга без слов.

P.S. Похуй с турецкого — по настроению или по желанию. Ничто не передаст их точнее.

1 мая - день солидарности трудящихся, к коим я себя и отношу. И даже в этот праздничный день, несмотря на установившуюся в Калининграде отличную погоду, сегодня я тоже продолжал трудится (хотя и с перерывом, на зоопарк с детьми).

Как бы там ни было, первый день месяца, биржа работает, а это значит - джунгли зовут пора инвестировать!

Май 2026 года - 113 сто тринадцатый месяц (10-й год) моего регулярного ежемесячного инвестирования в акции российских компаний. Данный канал, я веду практически с самого начала моего инвестирования и до сих пор не призываю никого подписаться на меня в сыром госмессенджере, да и мне жалко перечеркивать 10 лет (https://t.me/dividendo/1) моего пути, переселяясь не пойми куда.

Те кто присоединился к каналу недавно, и видит традиционный месячный отчёт о покупках акций впервые, может также прочесть небольшой, обновленный в этом году, рассказ обо мне, и, немного более подробно узнать, о чём этот канал.

Если попытаться рассказать ещё более коротко, то каждый месяц, я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму - 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне 40, и впереди осталось ещё 2 года).

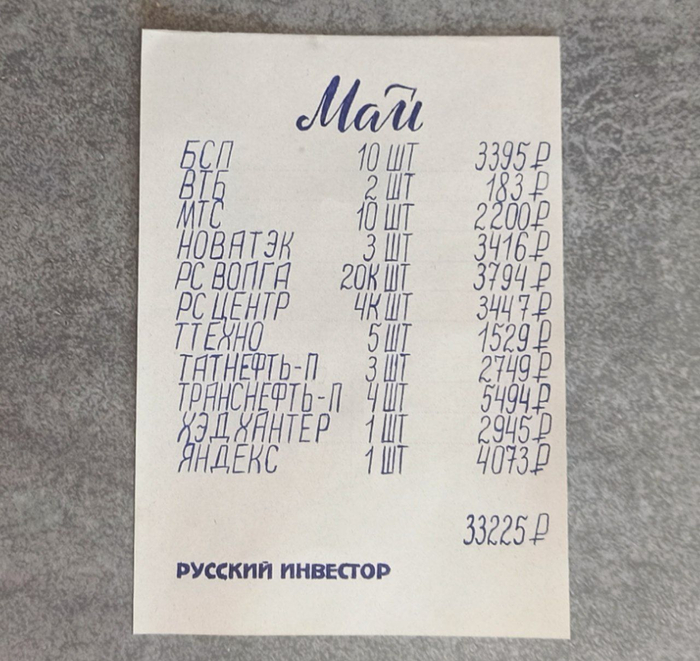

Вновь пополняю свой индивидуальный инвестиционный счёт, на сумму 33333 рубля, уже в пятый раз в этом году. По плану, за год, нужно сделать это 12 раз, в начале месяца. Пройдена почти половина. В этот раз инвестировать особенно приятно. Многие компании просели и цены вновь кажутся интересными. Но всеже, нужно выбирать, ведь средств не так много. Пробегаю последние дивидендные новости, читаю гадания инвест-избушек, изучаю графики, и распределяю мой бюджет по акциям 10 компаний, которые кажутся мне оптимальными, в это раз (на сдачу беру ВТБ).

Получился вот такой список аж из одиннадцати эмитентов:

БСП 10 шт

ВТБ 2 шт

МТС 10 шт

Новатэк 3 шт

РС Волга 20К шт

Россети-Ц 4К шт

ТТехно 5 шт

Татнефть-п 3 шт

Транснефть-п 4 шт

Хэдхантер 1 шт

Яндекс 1 шт

Сомневался не долго. Времени было в обрез, а это всегда отсекает муки выбора. И, как правило, первые мысли и идеи, зачастую и есть самые верные. Кроме перечисленного, смотрел на ФСК и Газпром, несколько бочек Россетей, ММК, интересными показались Русакова и Хэндерсон, но пока не готов брать новых эмитентов.

Пришедшие ранее дивиденды, так и не реинвестировал, к ним уже прибавились новые, и все они вместе пока болтаются в фонде денежного рынка. Думал даже купить на них ОФЗ, но тут рынок вроде хочет преподнести шанс, их выгодно реинвестировать. Посмотрим.

В текущем году ИИС уже пополнен на 166666 рубля а всего за 113 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3566666 рублей. В моменте, капитализация портфеля составляет 5101121 рубль. В ближайшее время, покажу его обновленный состав.

Всех благодарю за внимание! Рад что помните, следите и сопереживание моими скромными попыткам вырваться из беличьего колеса. Хотя мне и самому порой кажется, что я бегу на месте, тем не менее, продолжаю. С верой в светлое будущее! 🙌

"..Опасения заморозки и конфискации вкладов со стороны государства являются основной причиной, по которой значительная часть россиян отказывается размещать личные сбережения в банках. Об этом заявила аналитик Freedom Finance Global Наталья Мильчакова. Ранее глава Минфина Антон Силуанов заявил, что доля держащих сбережения в банках россиян составляет всего около 48% от общей численности населения России. Председатель ЦБ РФ Эльвира Набиуллина отмечает, что сбережения населения в настоящее время являются чуть ли не единственным источником финансирования российской экономики: из этих средств банки выдают кредиты, необходимые для инвестиций..."

Финансовый маркетплейс Банки.ру. Читать далее (https://www.banki.ru/news/lenta/?id=11023809) В этих сообщениях утверждается, что с мая 2026 года вклады россиян свыше 2,8 млн рублей якобы могут принудительно перевести в безотзывные сберегательные сертификаты сроком на три года под 18% годовых. Также в фейковых публикациях упоминаются ограничения на снятие наличных, валютные операции и переводы.

Общий объём вкладов превышает 60 трлн руб. 30% от ВВП

Т.е. на текущий момент вклады граждан оказывают существенное давление на экономику. А если учесть что по вкладам процентные ставки высоки, и ни один ВВП не угонится за ним, через пару лет вклады обслуживать будет нечем.

ПС Это выдержка из последних публикаций в интернете, я никому ничего не предлагаю, никого ни на что не толкаю. У каждого из вас есть голова, думайте анализируйте. Нет тега "Моё" потому что это сбор аналитики, нет моего текста.

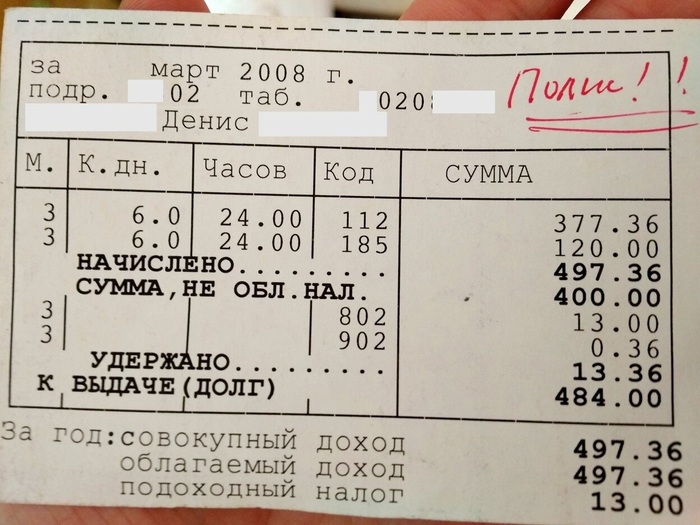

Ровно 18 лет назад я получил свою первую «взрослую» инженерную зарплату. Это случилось 14 апреля 2008 года.

Не на карту, как сейчас уже все привыкли, а в заводской кассе. Нужно было прийти в административное здание, отстоять очередь из таких же инженеров и работяг, протянуть тетеньке в окошко кассы свой картонный пропуск, расписаться в ведомости и получить на руки купюры и мелочь.

🏭В марте 2008 я отработал свои первые 6 смен на работе по специальности. Оклад у меня был — 1250 ₽ на пол-ставки. Нет, ошибки нет: тысяча двести пятьдесят рублей. Это было реальное производство — никакого IT-гламура и кофейных аппаратов.

И в середине апреля 2008-го, придя в расчетное бюро, я в кассе получил наличными свои заслуженные оклад плюс премию — в сумме 484 рубля 00 копеек.

Чтобы не пропустить другие интересные и полезные истории из жизни, подписывайтесь на мой фирменный тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

👷Апрель 2008. Первые 100 рублей

Именно тогда я остро осознал, что для того, чтобы просто нормально жить (не богатой жизнью, и даже не обеспеченной, а просто хотя бы НОРМАЛЬНОЙ) мне нужно упорно пахать и выстраивать долгосрочный финансовый план. Без связей, без особых талантов, без сбережений.

Начал я даже не с нуля, а фактически с глубокого минуса. Незадолго до этого в нашей семье произошла большая финансовая трагедия, из-за которой мы оказались на грани кредитного рабства. К сожалению, родители всю жизнь были максимально далеки от какой-либо финансовой грамотности.

Тот самый первый зарплатный квиток из 2008-го.

✍🏻«Полис!» — напоминание о том, что мне нужно было оформить полис ОМС на новой работе.

📜Да, я до сих пор храню тот самый 18-летний зарплатный квиток как своего рода реликвию и напоминание о том дне (от слова «день» и «днО»), когда я принял решение вырваться из замкнутого круга .

Мне тогда только-только исполнился 21 год. И хорошо помню, что я вдруг понял: никто мне в жизни не поможет. Некоторым друзьям родители дали неплохой старт, к примеру арендовав или даже купив для них отдельное жильё. Мне в те времена было проблематично перехватить и жалкую 1000 ₽ у папы с мамой — таких денег у них не было, всё уходило на долги.

💰Поэтому я, стиснув зубы, начал остервенело пытаться сохранить накопления самостоятельно, откладывая всё, что удавалось с поначалу крошечной зарплаты. Даже с тех самых первых 484 рублей я умудрился отложить 100 рублей «на будущее».

Так Денис заложил первый кирпич в свой долгий и тернистый инвестиционный путь.

⚒️Как потопаешь, так и полопаешь

Сначала снимал наличку и складывал в картонную коробку-копилку. Чуть позже в том же году стал формировать «лестницу вкладов», которую не прерываю уже 18-й год подряд. Окончив универ, съехал от родителей в «клоповник» на проспекте Ветеранов, где снимал комнату в 3-хкомнатной коммунальной квартире за символическую плату.

💸В 2010-м году стал диверсифицироваться по валютам, открывая долларовые вклады и вклады в евро. Тогда же начал изучать рынок Форекс, на котором успешно спустил часть накоплений. В 2011-м впервые познакомился с криптовалютами и из любопытства намайнил пол-биткоина, который впоследствии просто потерял.

По ночам после работы много лет писал различные интернет-проекты, которые так и не выстрелили. Так уж вышло, что абсолютно всё в моей жизни давалось только после очень больших усилий и далеко не с первого раза, а только после кучи неудачных попыток.

🧠В моей голове крутилась и продолжает всю жизнь крутиться хорошая поговорка: «как потопаю, так и полопаю».

Надеяться не на кого, наоборот — всегда нужно быть готовым прийти на помощь родным, оказавшимся в глубокой ж… эээ… кризисе. Отголоски тех неприятных событий до сих пор ощущаются в семье, подорвав здоровье близких мне людей и оказав, безусловно, определенное влияние на моё собственное восприятие денег.

🤔А ЧТО СЕЙЧАС?

Прошло ровно 18 лет. Сейчас у меня в собственности 2 квартиры в СПб (о чем я всё детство и юность мог лишь мечтать), и несколько миллионов рублей на банковских и брокерских счетах. Всё это заработано самостоятельно с абсолютного нуля только благодаря правилу «сначала заплати себе».

⚠️И я хочу особо подчеркнуть: практически на всём протяжении пути создания капитала, я НИКОГДА не получал никаких других доходов, кроме как обычную зарплату наемного инженера на предприятии. Развивать свой блог и зарабатывать хоть какую-то дополнительную денежку я начал только в 2023 году — спустя 15 лет активного инвестирования.

💸А в течение всех этих лет я решительно и последовательно действовал по одной и той же схеме: получив зарплату, я ВСЕГДА откладывал её часть, как бы трудно не было. Изо дня в день, из месяца в месяц, из года в год.

Регулярный вопрос в комментариях: Есть ли у меня семья? Родные и близкие люди — есть. Детей [вроде бы] нет, по крайней мере мне о них на данный момент неизвестно) Но я работаю и в данном направлении, часто за меня по этому поводу переживают, скажу ещё раз: не переживайте 😎

Жесткая финансовая самодисциплина, поиск новых инструментов вложения средств (путем проб и ошибок, иногда — очень болезненных и дорогих ошибок), и постоянное обучение инвестиционной грамотности — именно это и привело меня туда, где я нахожусь. Кстати, в меня никто не верил, но это уже другая история.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.