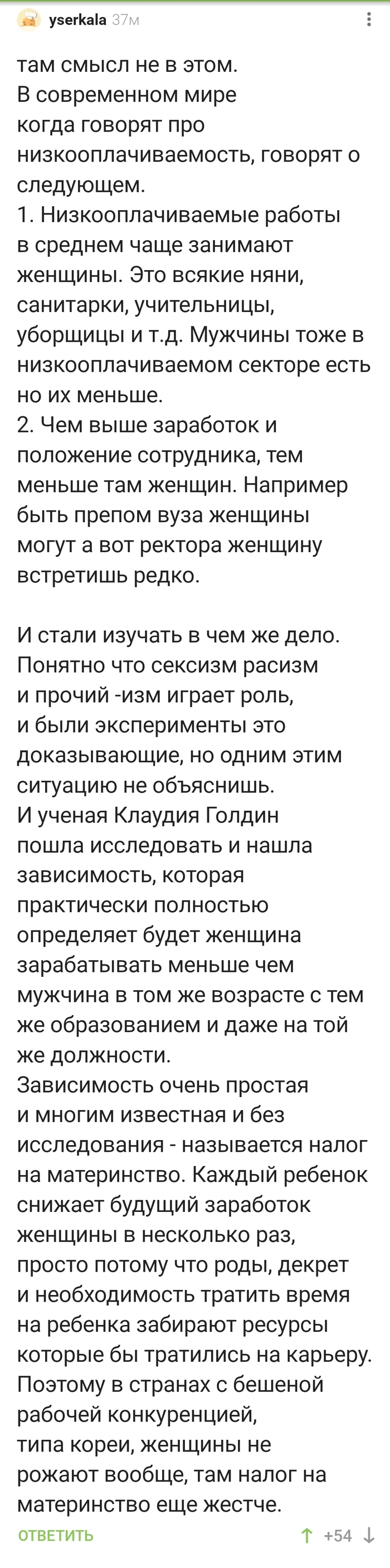

К сожалению, налог на материнство - маленькая зарплата

Показать полностью

1

Скелет за работой.

Это статья подойдёт для сотрудников компании малого и среднего бизнеса, а так же для работадателей, которые задумываются о данной схеме перевода работников на ИП или самозанятость.

Расскажу в чём риски для обоих сторон и на своём примере расскажу, как работодатели пытались утащить меня в "рабство", называя это взаимовыгодным сотрудничеством.

В предыдущей статье о панелях я уже писал, что работал почти 10 лет в сфере розничных продаж отделочных материалов. В промежутке этого стажа я ещё успел поработать в крупной оптовой компании - российский поставщик строй материалов. Так вот эта крупная компания работала кристально чисто. Полностью официальное оформление, вся зарплата и премии белые, все больничные и переработки, а так же командировке оплачивались.

А вот мелкие розничные конторы из этой же строительной сферы практиковали другой подход. Сотрудник - наша курочка, которая несёт нам золотые яички, а мы ему процент с продаж. И не просто процент, а во, какой "большой". Процент с продаж может выглядеть действительно большим, но на деле в такой схеме оклада практически нет и общая зарплата получается обычная. Я работал в нескольких фирмах подобного рода и у всех был оклад, который покрывал проезд до работы и максимум ланч.

Хочешь зарабатывать, копить, строить планы? Всё зависит от тебя самого! Ты акула продаж, который сам должен всего достичь. Сколько продал, столько и заработал. Оклад для слабаков. Многим людям только он и нужен, а ты докажи, что хочешь зарабатывать.

Смысл таких контор делать то, что только им выгодно! Им не выгодно оформлять тебя официально по трудовому договору. Понимаем же, если сотрудник плохо работает его можно просто убрать. Я как то потребовал официального оформления - не сразу согласились, но платили минималку. Какие с неё отчисления? Копейки. Но хотя бы ты уже официально в штате.

Шло время, я сменил контору. Но в новой компании вообще не было никакого оформления. Приходи и работай. Исходя из профильного опыта мне предложили лучшие условия, но! Опять никакого оклада, только на кофеёк и печеньки. За то процент сам продаж больше. Понимаете логику наручников? Оформления нет, а сама зарплата может быть выше рынка из-за того, что работодатель экономит на налогах, но оклада практически нет и отчислений на сотрудника то же нет. Работник надееться на большой процент и жирного клиента, жертвуя будущим и рискуя настоящим.

То есть они свои предпринемательские риски перекладывают на работника, который просто хочет пресловутой стабильности, а иначе он бы сам стал предпринимателем. Например в одном месяце клиентов может быть очень мало и ты получишь дырку от бублика. Из-за этого у многих постоянная тревожность.

Я согласился, потому что думал, что в этой системе только лояльность играет роль. Как в "Игре престолов". Ну какое официальное трудоустройство по ТК РФ в должности десница короля? Мы тут деньги делаем. За это мне добавили к окладу. В итоге мой оклад увеличился вдвое. То есть в два раза больше кофе и печенек. 🤡

В чем заключалась роль ИП? Я теперь отвечал за всё сам. Как будто бы сам платил себе зарплату и платил налоги. Конечно работодатель компенсировал все эти затраты. Был УСН на патенте, налоги были небольшие, ему это было выгднее. Мне - сомнительно. Да, зарплата подросла, но и риски выросли кратно.

И теперь казалось я очутился ещё в большей западне. Ведь у меня не было рычагов в случае разногласий. В любой момент я мог быть кинут по всем выплатам. А вдруг клиент на меня подаст в суд, ведь заказы так же шли на ИП? И тогда я бы остался один на один со своими налогами и проблемами. И как в таком случае требовать своих прав? Сам согласился на подобное "партнерство" и сам за всё в ответе. Тем более, если налоговая поймёт о подобных мутных схемах - моя песенка спета, как кстати спета и работодателя. Что будет с их ООО? И вот вопрос...

Если я принимаю все риски, если я разбираюсь в этой сфере и понимаю структуру бизнеса, знаю, как работать с клиентами при действующем то ИП, зачем мне вообще нужен "такой работодатель"?

Я решил выбраться из оков рабства. Осознал, что у меня есть опыт, связи, я понимал структуру бизнеса, есть действующее ИП и я не боюсь ответственности. Почему бы в таком случае не работать самому? Я решил начать свой бизнес. Решил разобраться во всём и отнестись к этому делу ответственно. Но на это нужно время. Паралельно нужна была какая-то подработка с понятным графиком. Вспомнил, что мне нравилось водить и обучать чему-то людей, сделал вывод, что мог бы поработать какое-то время автоинструктором.

На собеседовании в автошколе было невероятно круто рассказано про вакансию.

График ставите сами, оплата в час большая, свои авто, обучение оплачивается.

Ну сказка. Я уже отдавал документы на оформление, как тут я узнал, что нужно ИП, потому что "МЫ ПАРТНЁРЫ". Мы вам клиентов, а вы нам их обучаете. И тут же прояснилось.

График свободный - наши инструктора выбирают выходной только воскресенье.

Оплата в час большая - но если своя машина, а если на машине автошколы на 30% ниже.

Бензин оплачиваете сами.

Через месяц надо брать авто в лизинг на ваше ИП, за это получаете больше оплату. (ту, которая указывалась в вакансии)

Да что такое! В чём партнёрство? В том, что я не могу уйти в отпуск и на больничный, потому что не смогу позволить простоя? Но плати лизинг и опять ничего не кушай! Я видел, как инструктора там с синяками под глазами работают. Это даже опасно! Я уже не говорю, про то, чтобы быть доброжелательным к своим ученикам. Я отказался там работать.

Сотрудники, решайте сами, но есть вероятность, что вас кинут. А работу менять - это сложный шаг и не все на это готовы, поэтому многие решают остаться в такой системе. Выбирайте сразу хорошие условия.

Работодатели, если сотрудник ЛОХ, то

а) Без оформления сотрудника - он всегда может доказать трудовой инспекции, что у вас работал и тогда будет "ай-ай".

б) ИП или самозанятость. В таком случае, человек на таком оформлении не может быть привязан к рабочему времени и к коллективу. Официально - у вас партнёрские отношения и такой сотрудник может выполнять задачи из дома и не приходить в офис. А если налоговая узнает про обнал через это ИП, то вам обоим крышка!

Стоит ли рисковать? Понимаю, что в нынешнее время каждый хочет сэкономить и заработать. На мой взгляд будущее нас ждёт в преувеличенном капитализме. Без пенсии и гарантии. Люди - расходный материал.

По итогу я сделал свой сайт и сейчас работаю сам. Ищу новых клиентов и работаю со старыми. Если буду расширяться, то буду нанимать людей только официально. Это и моя гарантия тоже. А так же стараться давать хорошие условия. Как показывает практика в других компаниях, сотрудники это ценять и сами готовы посвящать себя работе без серых схем и запугиваний.

Работая на кого то ведя чужой бизнес тебе будут платить лимитные деньги которые хватит на базовый минимум: еда, вода, снимать квартиру или платить ипотеку. А если вести свое дело , тот же бизнес или работая на себя можно развиваться и со временем зарабатывать больше чем работая на кого то. Вы согласны с этим мнением? Если да то изначально искать работу по вакансиям и на зп не следует

Сын учится на 4-м курсе самого престижного технического вуза Прикамья, одного из топовых по стране. Учился с первого курса на отлично, ни одной даже четвёрки на сессиях не получал. На третьем курсе ему предложили контракт со стратегическим предприятием, спецхимия. Да, предприятие не в административном центре, но градообразующее и очень на слуху, особенно после 2022. Компания красиво описала перспективы, обещала достойный старт. Сын конечно идеей загорелся, мы его поддержали. Я считаю что мужчина должен быть при деле, чем раньше тем лучше.

И что имеем по итогу. Уже год и четыре месяца он на зп 43 тысячи. Приходил через полгода за повышением - посмотрели как бараны на новые ворота, мол "о чём ты, юнец")) Подошёл во второй раз — сказали чтобы молчал в тряпочку и радовался тому что есть, что мол пока студент должно быть за честь быть причастным к большому производству.

Иными словами, как в том анекдоте - "нам за честь отдать свою честь". Причём сын ходит туда как на полноценную работу, только 4 раза в неделю. Притом что учится в одном городе, а предприятие в другом. Затраты на транспорт, временные затраты никого не гребут. Через 4 месяца он получит диплом, интересно повлияет ли его наличие на зп. Я думаю что нет.

Причём предприятие не левое для университета. На этом направлении целенаправленно готовят спецов - в частности, для этого предприятие. Оно универу даёт деньги, открывает целевые программы, спонсирует разные мероприятие. Короче вовлечено, но какая-то логика что студента берут в оборот и не дают нормально почувствовать себя в отрасли - это очень странно.

Если вы работаете на стратегических объектах, наверное ж надо включать стратегическое видение? Молодёжь надо мотивировать как-то?? Ну вот вы обязуете технарей на вас отрабатывать 3 года, и что потом? Не удержите, жизнь нужно жить а не копейки считать. Сын подумывает переучиться на программиста. Это конечно разворот на 90 градусов, но там хотя бы рынок, зарплатная вилка понятна, рост потенциальный понятен - нет каких-то экивоков. Научился, устроился, вовремя повышаешь планку, растёшь.

Делитесь, кто тоже в такую историю попал. И какой выход находили??

Потому что меня уже берёт отчаяние. Стратегические отрасли такие недальновидные, систему построили так что амбициозные студенты которые идут на красный диплом должны быть благодарны за сам допуск к станку. Эти специ вам нужны вообще???

Оставляю отзыв о работе в сервисном центре(далее СЦ) ДНС.

Работал в подмосковном СЦ около 1,5 года в качестве сотрудника СЦ. Был взят на работу по приглашению прошлого начальника на прошлой работе. Я занимался первичной диагностикой компьютеров(далее ПК) и комплектующих. За время моей работы, перед увольнением, я стал самым опытным сотрудником по времени работы среди обеих смен. Все время, что я работал, были текучки. Они происходили по разным причинам.

Далее многие моменты работы я пропущу, если будет интересно, вы можете спросить об этом в комментариях. Также упомяну, что начиная со дня моего увольнения, с декабря 2024 года, я не знаю, как обстоят дела по темам, описанным ниже, но проработав столько времени у меня менялось не многое, поэтому все актуально до конца упомянутого ранее года.

Самая большая проблема, которая была в ДНС – это зарплата(далее ЗП). Я считаю, что она была выстроена таким образом, чтобы избегать социальных выплат на работников и обходить реальные уплаты в налоговую службу.

В соответствии с моим трудовым договором(далее ТД) заработная плата была окладом в 80 рублей в час.

Объяснять, что это меньше МРОТ 2021 года, думаю, не нужно. По средним расчетам выходило 80(часовая ставка) * 11(рабочих часов в день) * 15(среднее количество рабочих дней в месяце) = 13200 руб. МРОТ 2021 года составлял 12792 рубля. МРОТ 2024 года составлял 19242 рубля.

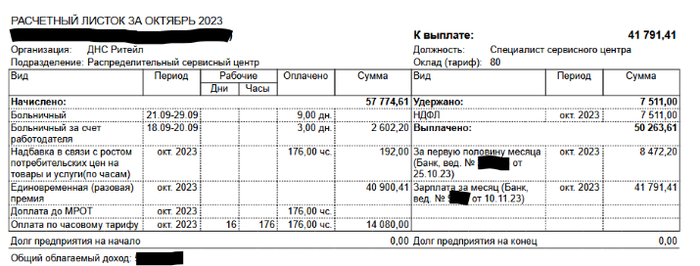

Как компания выкручивалась из этой ситуации? Очень просто, отдельно доплачивали до МРОТа и отдельно оплачивали премию. При трудоустройстве мне сказали, что ЗП будет такая-то, на тот момент времени - 45000 рублей. И оплата происходила следующим образом: 2 раза в месяц очень сильно отличающимися пропорциями. Во второй половине месяца платили из расчета половины МРОТ, в первой половине – из расчета остальной, той, что сказали.

Чтобы вы понимали: отработав весь октябрь, все 16 дней, 25 октября, я получил 8472,2 рублей(тут скорее всего приписались больничные от сентября, т.к. отдельные переводы по больничному я почему то не нашел, они вошли в зарплату), а уже 10 ноября получил остальные 41791,4 рублей.

Тут важно указать, что вся ЗП приходила официально, на счет банковской карты. Но когда дело коснулось больничного, тут было весело – расчет больничного шел из оплаты исключительно МРОТ, таким образом, что в среднем у любого сотрудника 1 больничный день составлял около 500 рублей, при трудовом стаже менее 5 лет. Это оплата от Федеральной службы страхования(далее ФСС), от работодателя в первые 3 дня приходило в день около 800 рублей.

Таким образом, по закону оклад может быть меньше МРОТ, при условии самой ЗП равной или выше МРОТ. Зарплата в ДНС складывалась так: оплата по часовому тарифу+доплата до МРОТ+доплата в виде премии.

Дополню, что оплата отпуска, в том числе и учебного, производилась с учетом всей ЗП, и вроде бы как была нормальной.

Такое формирование ЗП происходит у всех рядовых сотрудников, начиная от сотрудников СЦ, заканчивая бригадирами. Про заместителей и руководителя – не знаю.

Я, по началу, не придавал этому значения, потому что платили исправно. За все время задержек выплаты зарплаты обнаружено не было. Сотрудники сразу же предупреждали, что больничный у всех проблемный и что при болезни ты выходишь, можно сказать, в минус.

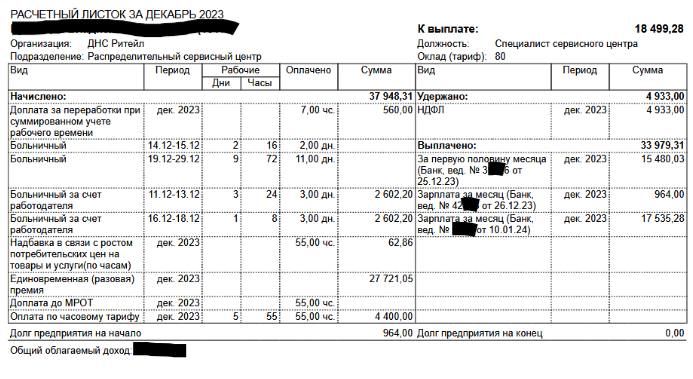

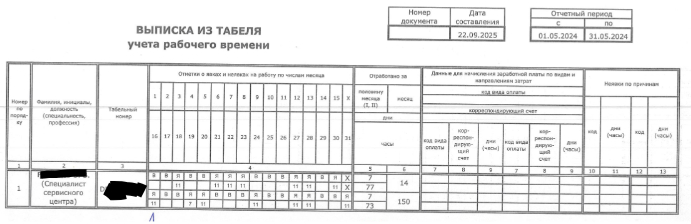

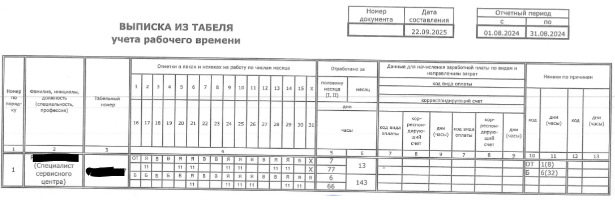

Переработки оплачиваются в конце установленного на год отчетного периода согласно системе учета рабочего времени(далее СУРВ). Переработки в каком либо месяце переносились на конец года в виде часов. Это нормальная практика, но если бы не одно но. Оплата этих переработок шла все так же по МРОТ. Были сотрудники, у которых переработки достигали 150+ часов и их отправляли в отпуск, прямо в декабре.

По такой хитрой системе оплаты ЗП понятно, что посчитать саму ЗП бывает очень проблематично. На данном скриншоте даже есть годовая премия, которую мне дали. Честно признаться, я уже забыл, сколько она была, но помню, что расчет был в нескольких процентах от ЗП в месяц, таким образом, что приблизительно за все 12 отработанных месяцев человек получал половину ЗП.

График работы был 2\2 по 12 часов днем, в ночь никогда никто не выходил(в ТД почему то прописывали, что людей могут привлекать в ночное время, тогда как это было невозможно чисто физически).

Очень часто, даже с большим перебором, даже когда все работники были – требовались переработки. Иногда, в основном летом – товара для обработки не было и работа была намного проще – можно было уделать намного больше времени на обработку товара и помогать соседним отделам.

Но к сожалению, большинство месяцев были очень напряженными и сам декабрь – просили обработать все.

Часто просили выйти в допы, если не выходили – звонили другим, если не дозванивались – ставили принудительно смены в графике. Бывало, что прям на следующей неделе – выходишь. И с этим, по сути, ничего не поделать, в ТД была прописана рабочая неделя с предоставлением выходных дней по скользящему графику, больше ничего. Конкретики не было даже в правилах внутреннего трудового распорядка(далее ПВТР), там было написано, что режим работы зависит от графика работ. К тому же, в ПВТР было прямо прописано: график работ составляется не позднее предпоследнего рабочего дня текущего месяца на предстоящий.

График работ почти у каждого рядового сотрудника был с допами, иногда 3 смены подряд по 2-3 повтора в месяц, иногда 4 смены.

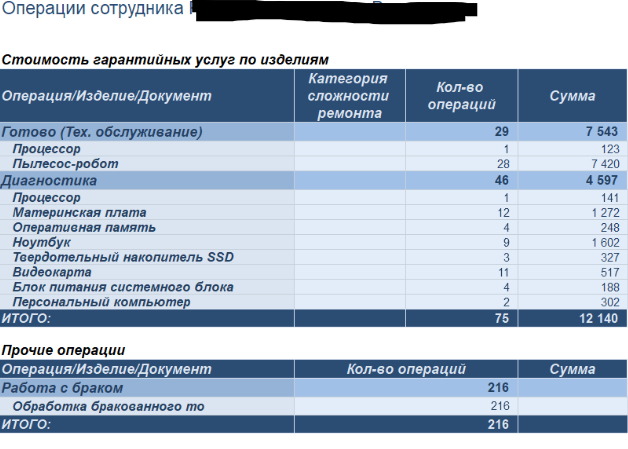

МДТ это обработка определенной категории товара за доп плату, где за каждый обработанный товар платят. Как правило, сначала определяют сам товар и его количество, плату за товар и среднее время обработки и предлагают поработать с такими товарами рядовым сотрудникам.

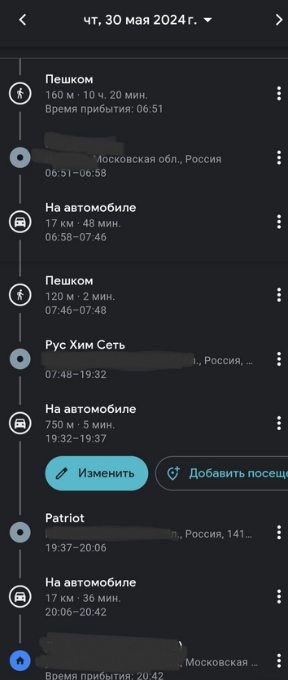

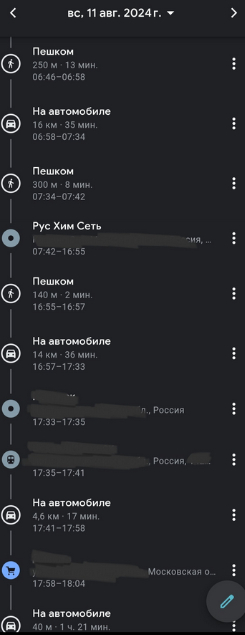

Я выходил на МДТ 2 раза: 30 мая и 11 августа 2024 года. Первый день обрабатывал пылесосы в соответствии с распоряжением заместителя руководителя СЦ, второй день вышел по собственной инициативе. Второй раз просто предложили обработать простой товар, но его было очень много. Сказали, что там можно очень много получить, после моих споров об оплате этих манипуляций я все же решился выйти. Работал до 17:45 потому что перевыполнил план. Теперь подробно.

По МДТ, я был просто в полнейшем шоке, когда мне сказали, что те, кто выходит работать в МДТ – не работают по графику, то есть, этим сотрудникам не ставят и следовательно не оплачивают смену. Я узнал об этом только после МДТ, потому что с самого утра был направлен заместителем руководителя СЦ и даже не задавал вопросов, если бы знал – сразу бы отказался.

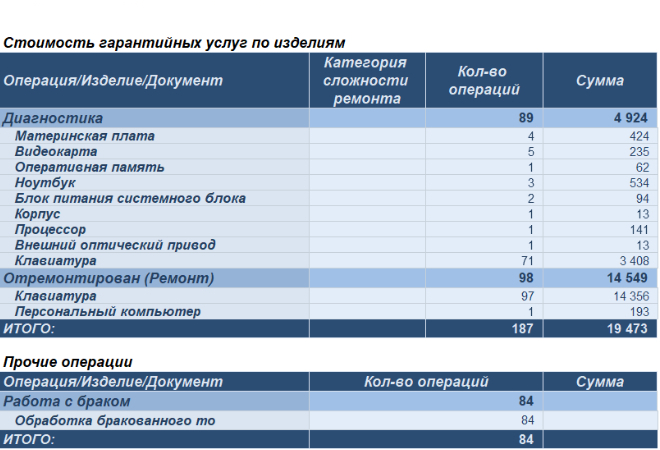

Но нас заверили – каждый обработанный пылесос будет стоить 265 рублей. Пораскинув мозгами и поработав немного я смог сделать аж целых 28 пылесосов.

За этот день мне заплатили... Около 1700 рублей. Я не понял, почему у меня была такая низкая оплата, аж в 4 с половиной раза меньше, чем обещали, но позже я обращался к заместителю руководителя, которая меня и направила на эту работу, но мне сказали спросить напрямую у руководителя СЦ. На что он мне показал как и что рассчитывается. Я был уверен, что оплата за МДТ – это просто обман.

Как вы можете видеть из графика за май выше, 30 действительно числится у меня выходным. Если посмотреть на хронологию поездок, то станет очевидно, что я работал в этот день.

Во второй день я вышел как обычно, уже знал – за этот день не заплатят, как и за прошлый, но у меня была мотивация заработать. Все-таки какие-то деньги в итоге пришли. Я поработал на славу, обработал ни много ни мало 168 клавиатур, из которых: 71 закрыта диагностикой, 97 – ремонтом. За этот день я получил... Около 4000 руб, если мне не изменяет память. Я просто не помню, но сумма была также меньше, чем если бы я отработал смену. И опять, как и обещали - 11 августа почему-то опять был для меня выходным днем.

Как видно по хронологии, в этот день я также работал. При этом я к сожалению не спрашивал, какие суммы идут за клавиатуры. Меня обманули, сказав, что на следующий день, когда я приду обрабатывать клавиатуры, мне скажут расценки и объяснят как и что делать. По факту был только мой непосредственный начальник. Я сам не подумал, т.к. у всех руководителей и замов график нормальный 5\2.

Еще были парочку затупов со стороны руководства, когда, например, нужно было либо перенести день из-за нехватки людей, или поставить еще рабочий и один из таких дней мне просто не поставили, потому что забыли, хотя я его отработал.

Главная проблема была в руководстве. Меня пытались сократить в декабре 2024 года. Тогда у нас работал новенький на испытательном сроке и было очень мало людей. Я общался с ним, он жаловался, что его заставляют выходить 4 смены подряд. Тогда я поделился с ним своими наблюдениями и тем, что я обычно делаю, если меня заставляют выходить в допы. Это было рассказано руководству и они после моих выходных провели со мной беседу по этому поводу. Я проработал еще неделю и после руководитель СЦ Бровченко Алексей Валерьевич лично побеседовав со мной, указал на то, что я распространяю слухи по поводу рабочего процесса и заставлял подписать соглашение сторон. Я сделал контрпредложение – указал, что это сокращение, а значит либо прописываем в соглашении дополнительную выплату, либо оформляем само сокращение. Был долгий жаркий спор и все правонарушения были зафиксированы на телефон, я открыто вел аудио и видеосъемку.

Сам руководитель около 3 часов вел переговоры с юристами компании, чтобы понять, что со мной делать.

Что было удивительно и совпало: в этот день к нам приехал руководитель дивизиона. Он не вмешивался в данный конфликт, но наблюдал за всем конфликтом. Я слышал, что при разговоре с руководителем СЦ руководитель дивизиона предлагал разойтись мирно, но первый не шел на контакт.

После разговоров с юристами меня опять позвали на разговор. Говорил также, только с одним человеком. Давил психологически – говорил, как я косячу, что у меня якобы есть проблемы в работе и что меня уже здесь быть не должно, потому что я отстранен в присутствии 3-ех свидетелей. Я конечно же сразу попросил данный акт, на что мне прямо было сказано, что его не покажут и предоставят только в суде.

Было еще пару приколов – сразу поменяли график на пятидневку, отстранили от работы с комплектующими и попытались отправить сначала в грузчики, потом писать конспекты по локальным нормативным актам компании.

По состоянию здоровья я был вынужден взять больничный и потом уволился по собственному удаленно – не смог там больше присутствовать.

По итогу истории скажу следующее: мне не выплатили годовую премию, хотя я уволился после ее получения всеми остальными сотрудниками - 26 декабря, а премию получили 25 декабря. Расчет был произведен на следующий день увольнения, 27 декабря. Я был очень расстроен, хоть премия и копеечная по сравнению с остальными премиями руководителей. Плюс по последней зарплате я вообще не смог рассчитать хотя бы приблизительную сумму. Она даже без премии отличается более чем на 10000 рублей.

После увольнения я вычитал, какие сроки подачи исков по спорам ЗП и начал искать информацию по поводу споров, где фигурирует недополученная годовая премия. Такие судебные споры действительно были и я решил обратиться в ГИТ. Также я собирал различные доказательства невыплаты ЗП, неоплаченных дней работы и другие. ГИТ послал меня, сказав, что я могу обратиться в суд.

Я обратился к юристу и там мне не помогли. Самостоятельно решил не обращаться.

После одного из заявлений о запросе документов, мне звонил руководитель дивизиона и в вежливой манере общения обещал разобраться с данным спором.

Позже, после запроса некоторых документов, мне позвонил новый заместитель руководителя дивизиона и сказал, что его лично назначали решать со мной вопрос, потому что мои заявления якобы дошли до кого-то из руководителей всего ДНС и теперь у них много вопросов. Я озвучил список и сказал, с кем я говорил и что в итоге требую.

Как вы понимаете, никто больше не звонил.

Нужно было помочь составить резюме знакомой девочке, которая только начинает работать. Я полезла на hh смотреть, какие там требования на желаемую вакансию.

Честно говоря, после каждого захода на hh мне требуется промокод на сессию с психологом (хорошо, что я блогер, и у меня этих промокодов — как у дурака фантиков). Вот, допустим, вакансия продакта в фирму по продаже косметики:

Вы не просто разбираетесь в косметике, а живете ею! (Вероятно, обедаете кремом для ног и берете на десерт гидрогелевые патчи — прим. ред.)

Зарплата в нашей фирме всегда вовремя! (Нет наказаний палками, никого не приковывают к батарее и не отбирают еду — хочется добавить мне.)

Для лучших кандидатов предусмотрено тестовое задание! (А для лучших сотрудников — десять часов переработок каждую неделю — прим ред.)

Бонусом идет ежегодный оплачиваемый отпуск. (Иногда по согласованию с руководством у вас также будут выходные. Но это не точно.)

В целом культура найма сотрудников остается на низком уровне. Вся надежда на зумеров, которые не будут на такое вестись. А вообще вот суды запретили же писать «Сдается только славянам». Может, в объявлениях о поиске работы тоже стоит запретить писать «Платим зарплату, предоставляем отпуска и больничные»?

А знаете, что сегодня меня больше всего раздражает на рынке труда? Это то, что все (и работники и работодатели) в какой-то момент, стали вести статистику заработной платы без привязки к 8 часовому дню и 40 часовой рабочей недели.

Представь систему, где главное — не создавать, а качать. Не изобретать, а распределять. Не строить будущее, а держать вентиль.

Это и есть «экономика трубы».

Труба — это не только нефть или газ. Это любая инфраструктура, через которую проходит ресурс:

деньги, данные, энергия, внимание, доступ к рынкам. Кто контролирует трубу — тот собирает ренту. Но вот парадокс: тот, кто крутит вентиль, не всегда понимает, как устроена система внутри.

И вот тут начинается самое интересное.

Владелец трубы выглядит всемогущим.

Он:

контролирует поток, распределяет прибыль, устанавливает правила. Но он зависим.

Любая труба — это:

сложная инфраструктура, тысячи технических процессов, миллионы строк кода, сотни людей, которые знают, как это реально работает. И знание почти никогда не принадлежит владельцу. Оно принадлежит тем, кто обслуживает систему.

В рентной модели есть системная слабость:

Чем более централизована система, тем сильнее она зависит от узкого круга компетентных людей.

Это и есть парадокс. Выглядит как абсолютная власть — а по факту хрупкая зависимость.

Если прямой протест запрещен, если профсоюзы душат, если публичная критика стоит карьеры — кажется, что вариантов нет.

Но есть другой путь.

Не фронтальный удар. А изменение своей позиции в системе.

Когда ты знаешь, как реально работает инфраструктура:

архитектура, безопасность, логистика, финансы, алгоритмы —твоя ценность растет не потому, что ты громко кричишь, а потому что без тебя сложно.

Не лозунги, а профессиональные сообщества.Не митинг, а горизонтальная сеть экспертов.

Система может игнорировать мнение. Но она не может игнорировать тех, кто умеет ее чинить.

Самый недооцененный инструмент — уход.

Массовый отток квалифицированных людей — это не саботаж.Это сигнал рынку.

Труба без обслуживающих ее специалистов — просто металл.

Иногда владельцы забывают что каждый винтик служит своей цели, в эти моменты нужно уметь напомнить о себе. Аварийная бригада не нужна до момента аварии, ценные инструкции среднего менеджера не нужны до появления нового сотрудника. Вы должны быть востребованы, и должны создавать ситуации в которых это видно. Напомни о запланированном устаревании заложенном производителем.

Кризисы в рентной системе неизбежны.

Они случаются из-за:

управленческих ошибок, технологического отставания, санкций, падения цен, износа инфраструктуры. В обычное время труд недооценен. В кризис — он становится незаменимым.

Вопрос в том, кем ты оказываешься в этот момент:

тем, кого легко заменить, или тем, кто знает, как перезапустить систему. Кризис — это не то, что нужно создавать. Это то, к чему нужно быть готовым.

Потому что в момент сбоя ценность компетенции возрастает в разы.

Эксплуатируемый — это тот, кто считает себя заменяемым.

Субъект — это тот, кто понимает:

как устроена система, где ее слабые места, какие знания являются критическими. Экономика трубы держится на ощущении неизбежности. «Так устроено». «Ничего не поменять». «Решают наверху».

Но реальность проще:

Любая централизованная система держится на распределенной компетенции.

Когда люди:

накапливают знания, создают альтернативы, выходят на глобальные рынки —они перестают быть просто ресурсом.

Они становятся инфраструктурой.

В экономике трубы сила — не в крике.

Сила — в знании, которое нельзя заменить. В сетях, которые нельзя подавить. В компетенции, которая становится критической в момент СБОЯ.

Пока ты расходник — ты объект. Когда ты носитель уникальной функции — ты субъект.

И именно это меняет баланс.