Мой инвестиционный портфель (115 месяцев инвестирования)

Мой инвестиционный портфель

(115 месяцев инвестирования)

Середина месяца, пришло время вновь заглянуть в мой скромный, инвестиционный, изрядно исхудавший портфель. Собираю его неспеша, вот уже десятый год подряд, ежемесячно пополняя свой ИИС, и покупая акции (преимущественно дивидендные).

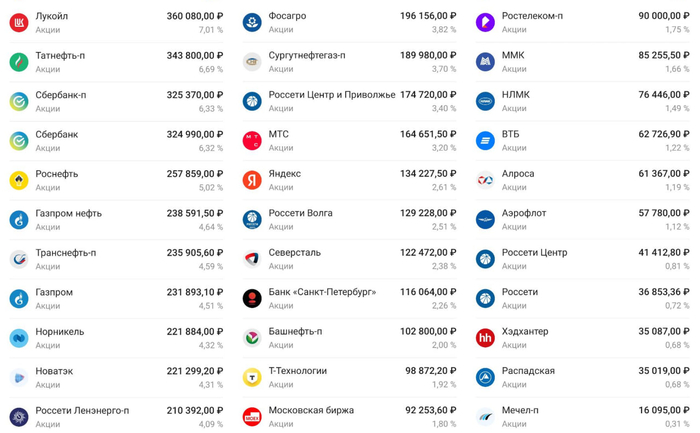

Лукойл 7,40% ср. 5557р

Сбербанк 7,14% ср. 224р

Сбербанк-п 6,82% ср. 219р

Татнефть-п 6,47% ср. 518р

Транснефть-п 5,30% ср. 1277р

Роснефть 4,94% ср. 436р

Новатэк 4,50% ср. 1146р

Газпром нефть 4,45% ср. 445р

МТС 4,33% ср. 267р

Норникель 4,27% ср. 150р

Газпром 4,18% ср. 196р

Россети ЛенЭн-п 3,98% ср. 127р

Сургутнефтегаз-п 3,96% ср. 38р

ФосАгро 3,26% ср. 5860р

Россети ЦП 2,97% ср. 0,266р

Яндекс 2,78% ср. 3799р

Россети Волга 2,75% ср. 0,091р

Банк СПБ 2,10% ср. 358р

Северсталь 2,08% ср. 1117р

Башнефть-п 1,97% ср. 1263р

Мосбиржа 1,84% ср. 104,05р

Т-технологии 1,83% ср. 2669р

Аэрофлот 1,44% ср. 70,12р

НЛМК 1,24% ср. 163,8р

ММК 1,24% ср. 41,9р

ВТБ 1,20% ср. 162р

Ростелеком-п 0,98% ср. 62,9р

Алроса 0,92% ср. 66,88р

Хэдантер 0,77% ср. 3197р

Распадская 0,66% ср. 183р

Россети 0,57% ср. 0,14р

Россети Центр 0,53% ср. 0,73р

Мечел-п 0,23% ср. 132р

Деньги 0,89% 38517р

Всего за 115 месяцев регулярных инвестиций, на индивидуальный инвестиционный счёт, мной внесено 3633333 рубля собственных средств. Дивиденды за этот год уже составили..., в за все время ... В моменте, капитализация портфеля составляет 4330566 999565 рублей (и по сравнению с прошлым месяцем она снизилась ещё на -660000р).

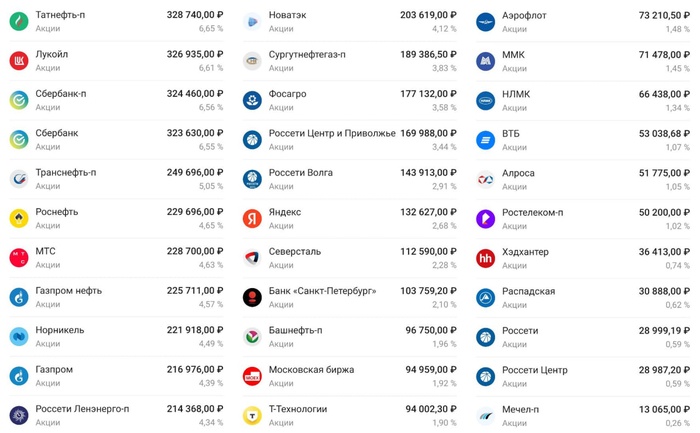

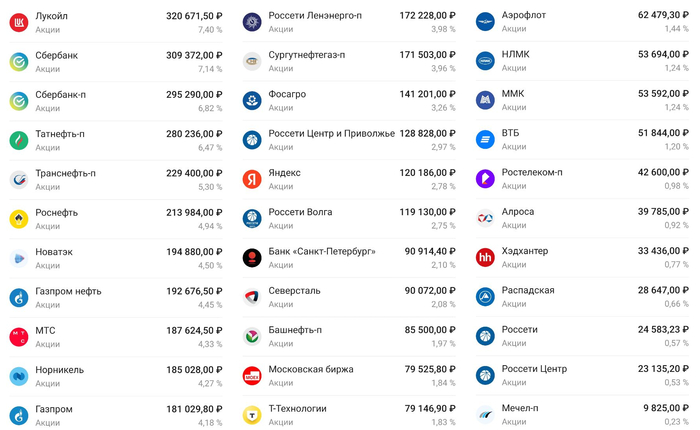

Из отмеченных для себя изменений по портфелю: на первую позицию вернулся Лукойл. Поднялся вверх Новатэк. Остальное, в среднем без изменений.

За 18 недель падения, капитализация портфеля сильно просела. Всё также, наиболее сильно проседают бумаги, которые не радуют акционеров дивидендами (кто-то из-за результатов деятельности, кто-то из за хитросделанности...). В трудные времена, многие голосуют за стабильность, прозрачность и понятность. Ну и, кейсы вроде возможного "отжатия" Полюса, позитива не вызывают. Многие уходят в облигации, дают компаниям и государству в долг. Возможно это и правильно, не знаю - время покажет.

Тем не менее, я продолжаю свой инвестиционный путь, длинною почти в десять лет. Долгий, трудный, с ошибками, разочарованиями, но в то же время, и былыми взлетами и успехами. Сейчас довольно трудное время, для всей страны, и для инвесторов, в том числе, потому что МЫ и есть страна, и скорее всего, одна из самой активной её части. И я уверен, что мы преодолеем се трудности и выстоим.

И я всё также продолжаю свою серию регулярных инвестиций. Следующая покупка акций запланирована на 1 августа.

15.07.2026 Станислав Райт — Русский Инвестор