Даже этого не хватит, чтобы собрать ребенка в школу

Хорошо, что у меня нет детей

Хорошо, что у меня нет детей

🔥 Подготовил новую подборку из 20 интересных товаров с AliExpress, где собраны электроника, инструмент, автомобильные аксессуары, товары для спорта и полезные устройства для дома.

Внутри вас ждут решения для ремонта, ухода за автомобилем, путешествий, активного отдыха, компьютерной техники и повседневного использования, а также несколько новинок, которые заслуживают отдельного внимания.

👇 Листайте подборку до конца — среди этих находок наверняка найдётся не один товар, который захочется заказать.

Для безопасных поездок в тёмное время суток пригодится велофонарь ROCKBROS. В зависимости от выбранной версии он обеспечивает яркость от 200 до 1500 люмен, позволяя уверенно освещать дорогу как в городе, так и на загородных маршрутах.

Алюминиевый корпус эффективно отводит тепло и отличается высокой прочностью, а несколько режимов работы помогают подобрать оптимальный уровень освещения. Перед покупкой рекомендуется ознакомиться с временем автономной работы, типом крепления и комплектацией.

Компактная LED-сушилка JEARLYU станет удобным помощником при выполнении маникюра дома. Устройство оснащено 9 светодиодами, подходит для полимеризации большинства современных гель-лаков и не занимает много места на рабочем столе.

Небольшие размеры позволяют брать лампу с собой в поездки, а питание через USB делает её удобной для использования практически в любых условиях. Перед оформлением заказа рекомендуется ознакомиться с мощностью устройства и поддерживаемыми типами покрытий.

Тем, кто ценит качественный звук, стоит обратить внимание на Edifier MR5. Полочные акустические системы подходят для прослушивания музыки, просмотра фильмов, работы с мультимедиа и использования в качестве настольной акустики.

Поддержка беспроводного подключения позволяет быстро соединить колонки со смартфоном, планшетом или компьютером, а современный дизайн легко вписывается в домашний интерьер. Перед покупкой рекомендуется ознакомиться с доступными интерфейсами, выходной мощностью и поддерживаемыми кодеками.

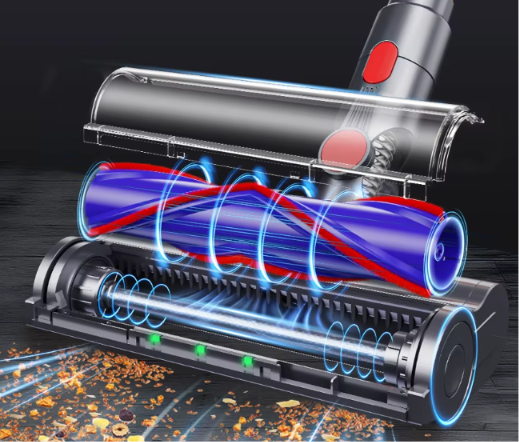

Для ежедневной уборки квартиры или дома отлично подойдёт вертикальный пылесос ARMO. Модель оснащена двигателем 600 Вт, циклонной системой фильтрации и контейнером для сбора пыли, позволяя эффективно очищать различные типы напольных покрытий.

Беспроводная конструкция обеспечивает свободу передвижения, а сменные насадки помогают убирать мебель, ковры и труднодоступные места. Перед оформлением заказа рекомендуется ознакомиться со временем автономной работы, комплектацией и силой всасывания.

Для ухода за деревьями, распила досок и выполнения хозяйственных работ пригодится цепная пила KAUSU. Модель оснащена 12-дюймовой шиной и совместима с аккумуляторами Makita 18 В, что особенно удобно для владельцев инструмента этой аккумуляторной платформы.

Инструмент сочетает мобильность, компактные размеры и хорошую производительность, позволяя работать без подключения к электросети. Перед покупкой рекомендуется ознакомиться с комплектацией, совместимостью с аккумуляторами и системой смазки цепи.

Тем, кто любит видеоигры, стоит обратить внимание на Nintendo Switch OLED. Консоль получила 7-дюймовый OLED-дисплей, 64 ГБ встроенной памяти и поддерживает сразу три режима использования: портативный, настольный и подключение к телевизору через док-станцию.

Съёмные контроллеры Joy-Con позволяют играть как одному, так и вдвоём, а огромная библиотека эксклюзивных игр делает Switch одной из самых популярных игровых платформ. Перед покупкой рекомендуется ознакомиться с комплектацией и региональной версией устройства.

Для путешествий и командировок пригодится надёжный чемодан с плавным ходом. Чемодан Xi оснащён широкими колёсами, которые обеспечивают хорошую устойчивость и облегчают перемещение даже по неровной поверхности.

Прочный корпус помогает защитить вещи во время перевозки, а вместительное внутреннее пространство позволяет удобно организовать багаж. Перед оформлением заказа рекомендуется выбрать подходящий размер и ознакомиться с материалом корпуса.

Создавать фотографии и видео с необычных ракурсов поможет беспроводной монопод длиной до 1700 мм. Он подходит для съёмки на смартфон, обеспечивает большой вылет и позволяет делать групповые фотографии, влоги и панорамные кадры.

Конструкция быстро складывается для транспортировки, а Bluetooth-пульт позволяет управлять камерой на расстоянии. Перед покупкой рекомендуется ознакомиться с максимальной нагрузкой и совместимостью со смартфоном.

Для занятий в тренажёрном зале, фитнесом или велоспортом пригодятся дышащие спортивные перчатки. Они помогают улучшить хват, уменьшают нагрузку на ладони и делают тренировки более комфортными при работе с гантелями, штангой или рулём велосипеда.

Эластичный материал хорошо фиксирует руку, а специальные петли облегчают снятие перчаток после тренировки. Перед оформлением заказа рекомендуется выбрать подходящий размер.

Если хочется улучшить освещение автомобиля, стоит обратить внимание на LED-лампы H7 и H4 с поддержкой Canbus. Они обеспечивают более яркий свет по сравнению с традиционными галогенными лампами и помогают повысить комфорт при движении в тёмное время суток.

Система Canbus помогает избежать ошибок на совместимых автомобилях, а компактная конструкция облегчает установку. Перед покупкой рекомендуется проверить тип цоколя и совместимость ламп с вашим автомобилем.

Для владельцев аккумуляторного инструмента DeWALT полезным приобретением станет оригинальный аккумулятор FlexVolt. Модель совместима с инструментами 20В и 60В MAX, а ёмкость 9000 мА·ч позволяет значительно увеличить время автономной работы при выполнении длительных задач.

Технология FlexVolt автоматически адаптирует напряжение под совместимый инструмент, обеспечивая высокую производительность. Перед покупкой рекомендуется убедиться в совместимости с вашей моделью оборудования и зарядным устройством.

Для ремонта автомобилей, обслуживания техники и монтажных работ отлично подойдёт DEWALT DCF921. Ударный гайковёрт с квадратом 1/2 дюйма обеспечивает высокий крутящий момент и помогает быстро откручивать или затягивать крепёж даже при интенсивной эксплуатации.

Компактный корпус облегчает работу в труднодоступных местах, а бесщёточный двигатель рассчитан на длительный срок службы. Перед оформлением заказа рекомендуется ознакомиться с максимальным крутящим моментом, комплектацией и совместимостью с аккумуляторами.

Для комплексной диагностики современных автомобилей стоит обратить внимание на LAUNCH X431 PRO ELITE. Сканер поддерживает OBD/OBD2, протоколы CAN FD и DOIP, двунаправленную диагностику, кодирование электронных блоков управления и работу со всеми основными системами автомобиля.

Большой 8-дюймовый экран делает работу более удобной, а широкий набор сервисных функций позволяет использовать устройство как в профессиональном автосервисе, так и для обслуживания собственного автомобиля. Перед покупкой рекомендуется проверить поддержку вашей марки и модели автомобиля.

Ухаживать за газоном станет значительно проще с беспроводной газонокосилкой KAUSU. Модель совместима с аккумуляторами Makita 18 В, благодаря чему владельцы инструмента этой платформы смогут использовать уже имеющиеся батареи.

Отсутствие сетевого кабеля обеспечивает свободу передвижения по участку, а лёгкая конструкция делает работу более комфортной. Перед оформлением заказа рекомендуется ознакомиться с шириной скашивания, временем автономной работы и комплектацией.

Для любителей компьютерных игр и работы с графикой отлично подойдёт Attack Shark X11/R1. Мышь оснащена сенсором с чувствительностью до 22 000 DPI, что обеспечивает высокую точность позиционирования и плавное управление в динамичных играх.

Эргономичная форма удобно лежит в руке, а беспроводное подключение позволяет избавиться от лишних проводов на рабочем столе. Перед покупкой рекомендуется ознакомиться с типом сенсора, временем автономной работы и вариантами подключения.

Поддерживать чистоту в салоне автомобиля можно буквально за несколько минут. Компактный беспроводной пылесос легко справляется с пылью, песком, крошками и другим мелким мусором, который ежедневно скапливается в салоне.

Благодаря небольшим размерам устройство удобно хранить в бардачке или багажнике, а аккумуляторное питание позволяет использовать его без проводов. Перед покупкой рекомендуется ознакомиться с силой всасывания, временем автономной работы и комплектом насадок.

Для точной резки плитки, керамогранита, камня и других твёрдых материалов пригодится набор алмазных дисков диаметром 3 дюйма. Они подходят для совместимых угловых шлифовальных машин и обеспечивают аккуратный рез при выполнении строительных и отделочных работ.

Высокая износостойкость позволяет использовать диски продолжительное время, а несколько элементов в комплекте делают покупку особенно практичной. Перед оформлением заказа рекомендуется проверить совместимость с вашим инструментом.

Если компьютер стал медленнее работать с несколькими приложениями одновременно, стоит задуматься об увеличении объёма оперативной памяти. CUSU DDR4 доступна в комплектах 8×2 ГБ и 16×2 ГБ с частотой 3200 или 3600 МГц, что позволяет подобрать подходящую конфигурацию под разные задачи.

Модули подходят для настольных компьютеров и помогают повысить производительность в играх, работе с графикой и многозадачности. Перед покупкой рекомендуется проверить совместимость с материнской платой и процессором.

Со временем пластиковые элементы салона теряют насыщенный цвет и становятся более тусклыми. Crystal Clear помогает освежить внешний вид приборной панели, дверных карт и других пластиковых деталей, возвращая им более ухоженный вид.

Средство также образует защитный слой, который помогает уменьшить влияние пыли и внешних факторов. Перед использованием рекомендуется протестировать состав на небольшом участке поверхности и ознакомиться с инструкцией производителя.

Для покраски мебели, заборов, стен и других поверхностей пригодится беспроводной краскораспылитель Bonacell. Он совместим с аккумуляторами Makita BL1830, BL1840, BL1850 и BL1860, обеспечивая удобную работу без привязки к электросети.

Компактная конструкция позволяет равномерно наносить краску и быстрее справляться с различными малярными работами. Перед покупкой рекомендуется ознакомиться с поддерживаемыми типами лакокрасочных материалов, производительностью и комплектацией.

Если интересны другие полезные устройства, можно заглянуть в подборку с новыми любопытными товарами👇🏻

20 новинок с AliExpress — гаджеты, аксессуары и полезные вещи на каждый день

🔥 В этой подборке собрал 20 интересных товаров с AliExpress, которые пригодятся для дома, автомобиля, путешествий, работы и любимых хобби.

Здесь вы найдёте полезную электронику, аксессуары для фото- и видеосъёмки, гаджеты, автомобильные устройства, товары для 3D-печати и ещё несколько удачных находок, заслуживающих внимания.

👇 Загляните в подборку до конца — вполне возможно, именно там окажется вещь, о покупке которой вы давно задумывались.

Тем, кто регулярно тренируется на велосипеде, стоит обратить внимание на Garmin Edge 540. Велокомпьютер оснащён точной GPS-навигацией, записывает маршрут, скорость, расстояние и множество других показателей, помогая анализировать каждую поездку.

Устройство поддерживает подключение различных датчиков и совместимо с популярными тренировочными платформами. Прочный корпус рассчитан на использование в любых погодных условиях. Перед покупкой рекомендуется ознакомиться с поддерживаемыми функциями, временем автономной работы и комплектацией.

Качественный кабель необходим для быстрой зарядки современной техники. USB-C кабель с поддержкой мощности до 100 Вт подходит для смартфонов Samsung, планшетов, ноутбуков и других устройств с разъёмом USB Type-C.

Высокой мощности достаточно не только для телефонов, но и для многих ноутбуков с поддержкой Power Delivery. Перед оформлением заказа рекомендуется проверить длину кабеля, поддерживаемые протоколы зарядки и скорость передачи данных.

Для концертных выступлений, студийной записи и работы со звуковым оборудованием пригодится двухканальный активный DI Box. Он помогает корректно подключать музыкальные инструменты и другое аудиооборудование к микшерным пультам, снижая уровень помех и улучшая качество передаваемого сигнала.

Прочный металлический корпус рассчитан на интенсивное использование, а компактные размеры делают устройство удобным для транспортировки. Перед покупкой рекомендуется ознакомиться с характеристиками входов и выходов, а также требованиями к питанию.

Владельцам портативной игровой консоли пригодится защитный чехол EVANOVM. Он помогает защитить MSI Claw 8 AI+ от царапин, пыли и случайных повреждений во время хранения и перевозки.

Жёсткая конструкция обеспечивает дополнительную защиту устройства, а внутренние отделения позволяют удобно разместить необходимые аксессуары. Перед покупкой рекомендуется убедиться в совместимости с вашей моделью консоли.

Для отдыха на природе, путешествий или домашних вечеринок отлично подойдёт ZEALOT PT01. Портативная Bluetooth-колонка обеспечивает насыщенное звучание, быстро подключается к смартфону и позволяет наслаждаться любимой музыкой без проводов.

Встроенный аккумулятор обеспечивает продолжительную автономную работу, а компактный корпус удобно брать с собой в дорогу. Перед оформлением заказа рекомендуется ознакомиться с выходной мощностью, временем работы и уровнем защиты корпуса.

Если хочется следить за своей активностью без использования часов, стоит обратить внимание на Ola Esporte Smart Ring 2026. Умное кольцо помогает отслеживать сон, физическую активность и другие показатели, синхронизируя информацию со смартфоном через мобильное приложение.

Компактный размер делает аксессуар практически незаметным во время ношения, а прочный корпус подходит для ежедневного использования. Перед покупкой рекомендуется подобрать подходящий размер и ознакомиться с поддерживаемыми функциями.

Любителям классических игр может понравиться AyeBeau Portatil Mini. Портативная ретро-консоль оснащена 8 ГБ памяти и позволяет запускать большое количество популярных игр прошлых поколений, сохраняя атмосферу классических игровых приставок.

Компактный корпус удобно брать в дорогу, а встроенный экран позволяет играть без подключения к телевизору. Перед оформлением заказа рекомендуется ознакомиться со списком предустановленных игр, временем автономной работы и комплектацией.

Для записи видео, проведения интервью, прямых эфиров и онлайн-презентаций пригодится беспроводной микрофон kebidumei. Комплект включает два передатчика, работающих по технологии 2.4 ГГц, что позволяет одновременно записывать речь двух человек.

Компактные размеры делают систему удобной для мобильной съёмки, а беспроводное подключение обеспечивает свободу движений. Перед покупкой рекомендуется ознакомиться с совместимостью, временем автономной работы и комплектацией.

Тем, кто любит слушать радио дома или на природе, стоит обратить внимание на Philips TAR3378. Устройство поддерживает диапазоны MW, FM и SW, оснащено Bluetooth, слотом для карт памяти TF, встроенным динамиком и функцией часов.

Благодаря компактным размерам радиоприёмник удобно брать с собой в поездки, а возможность воспроизведения музыки с карты памяти делает его ещё более универсальным. Перед покупкой рекомендуется ознакомиться с характеристиками аккумулятора и поддерживаемыми форматами.

При длительной 3D-печати стабильное охлаждение играет важную роль. Вентилятор FYSETC разработан для Creality K1 и K1 Max и предназначен для замены штатного элемента системы охлаждения.

Использование совместимых комплектующих помогает поддерживать стабильную работу принтера и сохранять качество печати. Перед оформлением заказа рекомендуется убедиться в совместимости с вашей моделью и ознакомиться с характеристиками вентилятора.

Подключить старую игровую консоль к современному телевизору поможет мини-адаптер Bitfunx. Устройство преобразует сигнал YPBPR в HDMI, благодаря чему совместимые консоли можно использовать с мониторами и телевизорами, где отсутствует компонентный вход.

Адаптер работает по принципу Plug & Play, не требуя сложной настройки или установки дополнительного программного обеспечения. Перед покупкой рекомендуется убедиться в совместимости с вашей игровой консолью и типом видеосигнала.

Перезаряжаемые батарейки позволяют значительно сократить расходы на питание бытовой техники. PKCELL AAA обладают ёмкостью 1000 мА·ч и подходят для пультов, беспроводных мышек, фонарей, игрушек и других совместимых устройств.

Аккумуляторы рассчитаны на многократную перезарядку, что делает их удобной альтернативой одноразовым элементам питания. Перед покупкой рекомендуется ознакомиться с количеством аккумуляторов в комплекте и выбрать подходящее зарядное устройство.

Для стабильной многоцветной 3D-печати полезно использовать буфер нити Creality CFS. Он помогает организовать правильную подачу пластика, снижая вероятность спутывания филамента и обеспечивая более плавную работу системы.

Аксессуар разработан специально для совместимых решений Creality и легко интегрируется в систему подачи материала. Перед оформлением заказа рекомендуется убедиться в совместимости с вашей моделью принтера и модулем CFS.

Во время записи речи и вокала важно уменьшить влияние воздушных потоков и взрывных согласных. Ветрозащитный чехол SZKOSTON для Shure SM7B помогает сделать звук более чистым и уменьшить нежелательные шумы при записи.

Мягкий материал легко устанавливается на микрофон и не мешает его повседневному использованию. Перед покупкой рекомендуется проверить совместимость именно с вашей моделью микрофона.

Если требуется увеличить время автономной работы инструмента, пригодится дополнительный аккумулятор. Aleaivy совместим с платформой Makita 12 В и обладает ёмкостью 6,0 А·ч, позволяя дольше работать без подзарядки.

Такой аккумулятор станет полезным дополнением для владельцев нескольких инструментов одной платформы. Перед покупкой рекомендуется убедиться в совместимости с вашей моделью инструмента и зарядного устройства.

Добавить необычные световые эффекты при фото- и видеосъёмке поможет комплект гелевых фильтров из 12 цветов. Они устанавливаются на совместимые вспышки Canon и позволяют менять цветовую температуру или создавать художественное освещение без сложной обработки.

Набор подойдёт как начинающим фотографам, так и тем, кто занимается студийной или предметной съёмкой. Перед покупкой рекомендуется ознакомиться с совместимостью фильтров и способом их крепления.

Для съёмки на расстоянии пригодится беспроводной пульт AODELAN ZC-4. Он позволяет запускать фото- и видеосъёмку, не прикасаясь к камере, что особенно удобно при создании групповых фотографий, таймлапсов и работе со штативом.

Компактные размеры позволяют всегда носить аксессуар с собой, а простое подключение делает его удобным даже для начинающих пользователей. Перед оформлением заказа рекомендуется проверить совместимость с вашей моделью камеры.

Если приходится использовать устройства с разными разъёмами, универсальный набор USB-C адаптеров станет очень полезным аксессуаром. В комплект входят различные переходники, которые помогут подключать кабели и устройства без необходимости покупать каждый адаптер отдельно.

Компактный кейс облегчает хранение, а небольшой размер позволяет брать набор в командировки и путешествия. Перед покупкой рекомендуется ознакомиться с составом комплекта и поддерживаемыми интерфейсами.

Поддерживать правильное давление в шинах можно самостоятельно в любое удобное время. Портативный компрессор Baseus подходит для автомобилей, мотоциклов, велосипедов и спортивного инвентаря, а цифровой дисплей позволяет точно выставить необходимое давление.

После достижения заданного значения устройство автоматически прекращает накачивание, что делает использование максимально удобным. Перед покупкой рекомендуется ознакомиться с производительностью, максимальным давлением и временем автономной работы.

Для уверенности за рулём отличным выбором станет 70mai T800E. Видеорегистратор записывает видео в разрешении 4K (2160P), поддерживает HDR, голосовое управление и систему Triple View, позволяющую одновременно контролировать несколько зон вокруг автомобиля.

Модель оснащена суперконденсатором для стабильной работы при различных температурах и поддерживает режим парковочного наблюдения. Перед оформлением заказа рекомендуется ознакомиться с комплектацией, поддержкой дополнительных камер и совместимыми картами памяти.

Если интересны другие полезные устройства, можно заглянуть в подборку с новыми любопытными товарами👇🏻

20 удачных покупок с AliExpress | Бытовая техника и современные помощники для дома

Выгодные предложения от Sunlight и Читай Город вместе с купонами от Пикабу Промокоды:

- МЕЧТА – скидка 20% на часы и аксессуары мировых брендов в Sunlight. На весь ассортимент часов, очков и украшений мировых брендов предоставляется дополнительная скидка 25%, которая складывается из скидки по коду и бонусов. Суммируется с промокодами 2-го уровня. Не действует на хит-цену и сумки. Промокод не суммируется с другими акциями, купонами 1-го уровня. Действует до 7 августа.

- 30pikabu – скидка 30% на первый заказ на книги для детей и для взрослых от Читай Город. Действует до 15 августа.

Выгодные предложения от Sunlight:

Подвеска из золота с фианитами - 7 275 ₽ вместо 10 490 ₽

Элегантная золотая подвеска с сияющими фианитами станет универсальным украшением на каждый день. Лаконичный дизайн легко сочетается с разными образами и делает аксессуар отличным подарком для близкого человека.

Часы TAMER женские - 2 320 ₽ вместо 3 490 ₽

Стильные женские часы, которые гармонично дополнят как деловой, так и повседневный образ. Классический дизайн и универсальное исполнение делают их практичным аксессуаром на каждый день.

Кольцо из золота с бриллиантами природными - 12 628 ₽ вместо 18 990 ₽

Изящное золотое кольцо с природными бриллиантами подчеркнет индивидуальность и станет ярким акцентом любого образа. Такое украшение подойдет как для особого случая, так и для того, чтобы каждый день радовать себя красивыми деталями. Еще больше преимуществ откроют промокоды Sunlight.

Выгодные предложения от Читай Город:

Игральные карты сувенирные «Все кошки в России» 54 карты - 269 ₽ вместо 336 ₽

Сувенирные карты «Все кошки в России» — милый и компактный набор для тех, кто любит котиков и путешествия по стране. Карты оформлены тематическими иллюстрациями, поэтому их приятно рассматривать, дарить друзьям и собирать как памятный сувенир.

Настольная игра «Кусь», Bookvalno - 690 ₽ вместо 863 ₽

Осторожно, в колоде завелся Вредный Кот! С ним игра становится в разы азартнее. Он заставит вас брать дополнительные карты и рычать от смеха. Готовы к коварным кошачьим проделкам? Веселая игра для всей семьи!

Тамагочи зелёный, батарейки LR4G 2 штуки входят в комплект, Bookvalno - 699 ₽ вместо 874 ₽

В тамагочи большой выбор зверей. Малыш сможет выбрать любого, чтобы кормить, следить за его чистотой, развлекать и наблюдать, как он растёт. Если захочется, питомца легко заменить на другого, поэтому игра долго не наскучит. Игровой процесс сопровождается звуками, благодаря которым взаимодействие становится интереснее. Интерфейс простой и понятный даже для детей. Тамагочи помогает развить чувство ответственности и учит малыша внимательности. А ещё это отличный вариант занять детей в долгих поездках и ситуациях, когда доступ к интернету ограничен. Дополнительную экономию обеспечат промокоды Читай Город.

Больше выгодных предложений ищите в разделе Пикабу Промокоды. А за самыми горячими скидками и распродажами можно следить в нашем канале в MAX и в канале Telegram.

Читайте также:

Реклама. ООО «СОЛНЕЧНЫЙ СВЕТ», ИНН 7731316845, erid:2SDnjc1Pu7B

Реклама. ООО «Новый Книжный Центр», ИНН : 7710422909, erid:MvGzQC98w3Z1gMq1kx5ACoy5

⚠️ Крепкий рубль и низкие внутренние цены на сталь сделали своё чёрное дело. Экспортная выручка в валюте пересчитывается в рубли по менее выгодному курсу — классика жанра. Внутренний рынок тоже не радует: стройка не в том темпе, как хотелось бы. Ну и общая макроэкономическая картина в России — сами знаете, не сахар.

📊 Рассмотрим последний отчёт (1п 2026)

📉 Цифры, если честно, так себе. Не катастрофа, но и не «ой, всё отлично, давайте шампанское». Чистая прибыль — 20,5 млрд рублей, это в 2,2 раза меньше, чем год назад. Выручка просела на 11,6% год к году, до 387,7 млрд. EBITDA — минус 32% год к году, 57 млрд. И самое вкусное — свободный денежный поток (FCF) ушёл в минус на 11 млрд.

📊 EBITDA, хоть и упала на 32% год к году, выросла на 1,8% к предыдущему полугодию. То есть второе полугодие 2025-го было настолько унылым, что даже текущие показатели выглядят лучше. Рентабельность по EBITDA — 14,8% против 19,3% год назад. Падает, но не в пропасть.

💪 Чистый долг у компании отрицательный: −41 млрд рублей. То есть денег на счетах больше, чем долгов. Соотношение чистый долг/EBITDA — −0,4x. На самом деле это сильный баланс, который позволяет пережить непростые времена без экстренных заимствований.

💸 Дивидендов нет второй год подряд — за 2024 и 2025 годы совет директоров рекомендовал не платить. И в 2026-м, судя по прогнозам, тоже ничего не будет. Для компании, которая раньше была дивидендной коровой, это как BMW без колёс. Вроде машина, а ехать не на чем.

🔍 Оценка

💰 Цена сейчас находится в районе 72–74 рублей. При текущих показателях EV/EBITDA — 3,2x с дисконтом около 20% к справедливым уровням. Дешёво? Дешёво. Но это если рубль ослабнет, цены на сталь пойдут вверх и спрос внутри страны оживёт. Если всё сложится — да, будет рост. Если нет — будет болтаться и дальше. И поэтому дешёво — не всегда значит «надо брать». Бывает дешёво и надолго.

🎯 ИнвестВзгляд: НЛМК — это не мусорный актив. У компании крепкий баланс, отрицательный чистый долг, понятный бизнес. Но текущая конъюнктура — рубль, цены, спрос — не на стороне металлургов. Отчёт слабый, но ожидаемо слабый. Поэтому, если вы уже в акциях, сидите, не дёргайтесь. Если нет — можно присмотреться, но с пониманием, что быстрых денег тут не будет. Добавляю в свой долгосрочный портфель.

$NLMK

Лучше хреновый конец, чем бесконечная хрень. О том, что Евротранс доиграется до реального дефолта и рано или поздно оставит держателей своих облигаций с копченой сосиской за щекою, я предостерегал постоянно больше полутора лет.

Вообще, история с ЕвроТрансом требует отдельного выпуска «Слёз Пульса» (и я его сделаю), но пока что давайте все вместе окинем взглядом происходящее. Есть ли какие-то проблески и что делать тем, кто «застрял» в бумагах ЕТ?

Чтобы не пропустить самое важное и интересное, подписывайтесь на мой фирменный тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

В феврале я публично спрогнозировал, что следующим крупным дефолтником станет ЕвроТранс. При том, что я сам держал его облигации, но видел, к чему всё идет. И прогноз, увы, сразу начал сбываться.

● Март — первый явный звонок. Компания допустила техдефолт при выкупе «народных» облигаций на Финуслугах. Тогда это списали на «технический сбой».

● Апрель — техдефолты множатся. 6 апреля компания недоплатила 12-й купон по 1Р-07 (перечислила лишь 7,6% от суммы), 10 апреля — техдефолт по народным облигациям, 22 апреля — дефолт по ЦФА на 600 млн ₽. Рейтинговые агентства обвалили оценки до преддефолтного уровня C.

● Май — срывы выкупа народных облигаций становятся системой.

● Июль — эскалация. Компания допустила целую череду техдефолтов по облигациям, неизменно объясняя это «временной нехваткой свободных денежных средств на счетах». С 10 июля не исполняются заявки на выкуп «народных» облиг.

● 23 июля — Банк Россия уведомил о намерении подать заявление о банкротстве Евротранса.

● 31 июля — компания вышла из техдефолта по выпуску 1Р3, выплатив 41,9 млн ₽, но почти сразу объявила о новых техдефолтах по трём купонам на ~130 млн ₽.

Мем на злобу дня из Интернета

21 июля должны были быть выплачены купоны по трём выпускам (серии 01, 2Р2, 1Р9), но этого не случилось. Компания ушла в техдефолт.

5 августа — истёк переходный период. «Евротранс» частично рассчитывается: по зелёным выпускам перечисляет 75,6 млн ₽ (серия 01) и 10,2 млн ₽ (серия 002Р-02). А вот по 001Р-09 выплачено лишь ~7,8 млн ₽ — 19% от купона. Оставшиеся 33,3 млн так и не поступили.

💣Мосбиржа фиксирует полноценный дефолт. Статус «дефолт» присвоен выпускам серий 01, 2Р2 и 1Р9. Суммарный объём неисполненных обязательств — 126,9 млн ₽.

Ещё по семи выпускам зафиксирован статус «технический дефолт». Я в этот момент держу в портфеле выпуск 1Р7 (30 бумаг), по которому до этого купоны тоже приходили кое-как непонятными кусками.

Одновременно Сбер публикует уведомление на Федресурсе о намерении обанкротить ЕТ. По некоторым данным, он требует досрочно вернуть 3,8 млрд₽ кредитов.

👉6 августа биржа перевела все 10 выпусков облигаций «Евротранса» в режим торгов «Д» (дефолтный сектор). В этом режиме накопленный купонный доход (НКД) не рассчитывается, а торговая цена отражает ожидания по возврату средств при банкротстве, а не обычную купонную доходность.

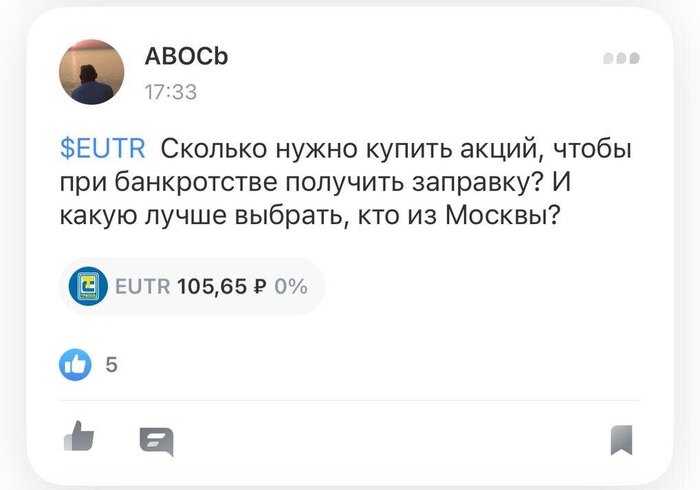

Скрин комментария из соцсети Пульс

Лично мне не очень понятно.

Ассоциация владельцев облигаций (АВО) прямо заявила: владельцы облигаций «не получат практически ничего, кроме сгоревших сбережений, вымотанных нервов и полного разочарования в российском фондовом рынке». При банкротстве держатели необеспеченных облигаций окажутся в последней очереди кредиторов — после банков с залогами.

📈Держатели акций — сочувствую тем, кто покупал после взлёта из-за запрета коротких продаж. Но даже сейчас всё ещё можно выйти по относительно неплохим ценам. Если бы в акциях EUTR был разрешен шорт, они бы стоили уже меньше 10 ₽.

⛽Единственный лучик надежды — сеть АЗС «Трасса» сама по себе остаётся ценным бизнесом. При банкротстве за активы могут конкурировать крупные кредиторы, и заправки продолжат работу с другим владельцем. Но это не означает сохранения стоимости нынешних акций и облигаций. У «Трассы» уже был опыт дефолтов и полного обнуления в 2016 г.

Заправка ЕвроТранс в Люберцах. Источник фото: Яндекс.Картинки

АВО обратила внимание, что андеррайтером размещений облиг «Евротранса» был Газпромбанк — как и в случаях Гарант-Инвеста и Монополии. АВО призывает ввести ответственность для организаторов, и здесь асссоциацию можно только поддержать.

«Полагаем, списывать подобную слепоту крупнейшего инвестбанка на некомпетентность — проявлять недопустимую наивность. Вероятно, очевидные проблемы эмитентов просто хладнокровно монетизировали» — заявила АВО.

При этом андеррайтер «получает щедрые комиссии за организацию выпусков и не несет абсолютно никакой ответственности за качество эмитентов».

💰Общий объём долговых обязательств, включая ЦФА, достиг 36,8 млрд ₽. Судебные требования к компании — ок. 30 млрд ₽.

Кстати, ГПБ в случае банкротства ЕТ получит удовлетворение своих требований в приоритетном порядке за счет заложенного имущества, подчеркнула АВО. А хомяки получат… ту самую сосиску, о которой я уже сказал.

Скрин комментария из соцсети Пульс

❌Есть ли шанс у компании выйти из дефолта и расплатиться? — Нет. Два крупнейших банка уже готовят банкротство. Долг в 37 ярдов, иски на 30 млрд, отрицательный свободный денежный поток — выход видится только через процедуру банкротства.

❌Имеет ли смысл покупать облигации сейчас в надежде заработать? — Нет. Облигации в секторе «Д» — это инструмент для тех, кто готов рискнуть всем ради 100–300% доходности. Но при банкротстве держатели необеспеченных облигаций получат лишь остаток после банков. Шанс вернуть хотя бы часть — минимален.

🤷♂️Что делать тем, кто уже инвестировал? — Держателям облигаций остаётся их продать или участвовать в процедуре банкротства как кредиторам 3-й очереди. Держателям акций — тоже продать или готовиться к полной потере капитала. Естественно, не индивидуальная инвестиционная рекомендация, а моё субъективное мнение, основанное на опыте.

Лично я продал свои жалкие 30 бумажек (которые оставлял из научного интереса для наблюдения) позавчера за 20%, как только узнал о претензиях Сбера. Трансовый сюр явно завершается, и держать в портфеле дефолтные облиги в надежде на призрачный рестракт мне дальше неинтересно.

❗️Яндекс (YDEX) — рекомендовали дивиденды за 1 полугодие 2026 года.

Дивиденд 110 руб. с ориентировочной доходностью 2,8%. Окончательное решение будет принято на собрании 9 сентября.

❗️Диасофт (DIAS) — рекомендовали дивиденды за 1 полугодие 2026 года.

Дивиденд 16 руб. с ориентировочной доходностью 1.4%. Окончательное решение будет принято на собрании 10 сентября.

Не является индивидуальной инвестиционной рекомендацией

Чтобы получать больше всегда обновляемой и актуальной информации по текущим и планируемым дивидендам, подписывайтесь на мой канал в Max

🚀 Подготовил новую подборку из 20 полезных товаров с AliExpress, где собраны техника для дома, гаджеты, аксессуары для уборки и полезные устройства для повседневной жизни.

Внутри вас ждут решения для поддержания чистоты, ухода за одеждой, кухни, климатической техники и бытовой электроники, а также несколько интересных находок для дома.

👇 Обязательно досмотрите подборку до конца — среди этих товаров наверняка найдётся несколько удачных находок.

Если микроволновая печь перестала нормально работать, причиной может быть неисправность высоковольтного диода. Комплект из 10 универсальных диодов подходит для ремонта многих популярных моделей микроволновых печей и станет полезным запасом для мастерской или сервисного центра.

Использование качественных комплектующих помогает восстановить работоспособность техники без полной замены дорогостоящих узлов. Перед покупкой рекомендуется убедиться в совместимости диодов с вашей моделью микроволновой печи.

Мыть большие окна, зеркала и стеклянные поверхности можно практически без физических усилий. CHOVERY автоматически перемещается по стеклу, равномерно очищая поверхность и помогая поддерживать чистоту в квартире, доме или офисе.

Устройство особенно удобно для панорамных окон и труднодоступных мест, где ручная мойка занимает много времени. Перед оформлением заказа рекомендуется ознакомиться с системой безопасности, режимами работы и минимальными требованиями к размеру стекла.

Для ежедневной уборки квартиры отлично подойдёт Dreame T30. Беспроводная конструкция позволяет свободно перемещаться между комнатами, а двигатель мощностью 500 Вт помогает эффективно удалять пыль, шерсть домашних животных и другой бытовой мусор.

Циклонная система фильтрации способствует поддержанию высокой силы всасывания, а набор сменных насадок делает уборку более универсальной. Перед покупкой рекомендуется ознакомиться с временем автономной работы, комплектацией и объёмом пылесборника.

Для качественной 3D-печати важно использовать сухой пластик. Creality Space Pi помогает удалять лишнюю влагу из филамента, снижая вероятность появления пузырьков, нитей и других дефектов на готовых моделях.

Устройство рассчитано на катушки до 1 кг и совместимо с большинством популярных материалов для FDM-печати. Перед оформлением заказа рекомендуется ознакомиться с температурными режимами, поддерживаемыми типами пластика и возможностями выбранной версии.

Очистить инструменты, ювелирные изделия, очки, металлические детали и другие небольшие предметы поможет ультразвуковая ванна объёмом 3 литра. Благодаря мощности 120 Вт устройство эффективно удаляет загрязнения даже из труднодоступных мест без механического воздействия.

Корпус из нержавеющей стали отличается долговечностью и простотой ухода, а вместительный резервуар позволяет одновременно очищать несколько предметов. Перед покупкой рекомендуется ознакомиться с рабочей частотой, наличием подогрева и режимами работы.

Быстро высушить обувь после дождя, снега или стирки поможет электрическая сушилка мощностью 190 Вт. Телескопическая конструкция подходит для разных размеров обуви, а встроенные функции стерилизации, озонирования и ультрафиолетовой обработки помогают уменьшить неприятные запахи.

Равномерный прогрев способствует более бережной сушке по сравнению с размещением обуви возле батареи или обогревателя. Перед покупкой рекомендуется ознакомиться с температурными режимами и максимальным размером обуви.

Чтобы швабра всегда эффективно справлялась с уборкой, важно своевременно менять насадки. Комплект сменных тряпок совместим с моделями Xiaomi Deerma TB500 и TB800, хорошо впитывает влагу и помогает быстро очищать различные типы напольных покрытий.

Материал рассчитан на многократное использование и легко очищается после уборки. Перед оформлением заказа рекомендуется выбрать необходимое количество насадок и убедиться в совместимости с вашей моделью швабры.

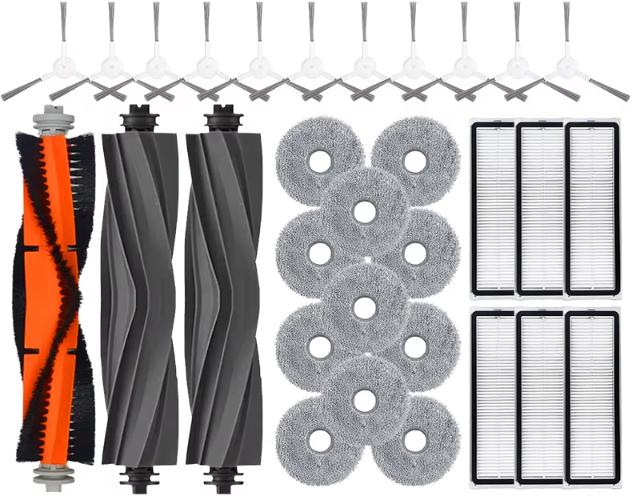

Регулярная замена расходных материалов помогает поддерживать максимальную эффективность робота-пылесоса. Комплект аксессуаров для Dreame Aqua 10 Ultra может включать фильтры, боковые щётки, основные щётки, салфетки и другие элементы, необходимые для обслуживания устройства.

Использование совместимых расходников способствует сохранению качества уборки и продлевает срок службы техники. Перед покупкой рекомендуется внимательно ознакомиться с комплектацией выбранного набора.

В жаркую погоду особенно удобно использовать персональный вентилятор, который не нужно держать в руках. JKUOO надевается на шею и создаёт постоянный поток воздуха, помогая чувствовать себя комфортнее во время прогулок, путешествий, занятий спортом или работы.

Встроенный аккумулятор обеспечивает автономную работу, а лёгкая конструкция практически не ощущается при длительном использовании. Перед покупкой рекомендуется ознакомиться с количеством скоростей и временем работы без подзарядки.

Для поездок, командировок и быстрого ухода за одеждой пригодится компактный паровой утюг. Он помогает разглаживать складки на рубашках, футболках, платьях и других вещах, не занимая много места в багаже.

Небольшие размеры делают устройство удобным для хранения, а функция подачи пара позволяет быстрее справляться с большинством тканей. Перед оформлением заказа рекомендуется ознакомиться с объёмом резервуара для воды, мощностью и режимами работы.

Чтобы робот-пылесос продолжал эффективно справляться с уборкой, расходные материалы необходимо регулярно менять. Комплект аксессуаров для Dreame L10 Prime, L10s Pro и L10 Pro может включать фильтры, боковые щётки, основные валики и салфетки для влажной уборки.

Использование новых комплектующих помогает сохранить высокое качество уборки и продлить срок службы устройства. Перед покупкой рекомендуется проверить совместимость с вашей моделью робота-пылесоса и состав выбранного набора.

Готовить блюда с минимальным количеством масла станет проще с аэрофритюрницей DIVEDEER. Горячий воздух обеспечивает равномерную термическую обработку продуктов, помогая получать хрустящую корочку без традиционной жарки во фритюре.

Корпус из нержавеющей стали отличается долговечностью и легко очищается после приготовления. Перед оформлением заказа рекомендуется ознакомиться с объёмом чаши, доступными режимами приготовления и мощностью устройства.

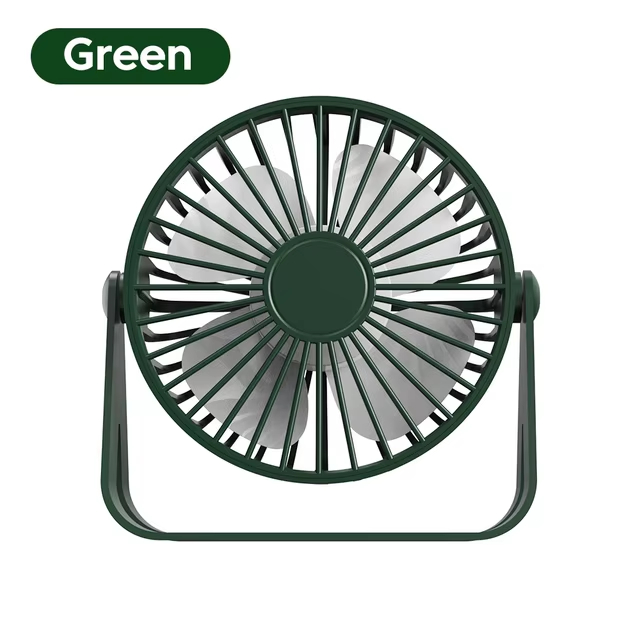

Если в помещении жарко, компактный настольный вентилятор поможет создать комфортный поток воздуха. Nature Breeze питается через USB, благодаря чему его можно подключить к ноутбуку, Power Bank или сетевому адаптеру.

Небольшие размеры делают устройство удобным для рабочего стола, прикроватной тумбы или общежития, а тихая работа не отвлекает во время учёбы и работы. Перед покупкой рекомендуется ознакомиться с количеством скоростей и длиной кабеля.

Чтобы чай или кофе дольше оставались тёплыми, можно использовать USB-подогреватель для кружек. Устройство поддерживает температуру 55–65°C, помогая сохранить напиток комфортно тёплым во время работы за компьютером или чтения.

Компактная конструкция занимает минимум места на столе и питается через обычный USB-порт. Перед оформлением заказа рекомендуется ознакомиться с рекомендуемыми типами кружек и параметрами питания.

Расширить возможности пылесоса поможет набор дополнительных аксессуаров. Насадки для Dyson V6 совместимы с моделями DC35, DC37, DC39, DC45, DC47, DC49, DC52, DC58, DC59, DC62 и DC63, позволяя удобнее очищать мебель, ковры, щели и другие труднодоступные места.

Сменные насадки быстро устанавливаются и помогают адаптировать пылесос под различные задачи по уборке. Перед покупкой рекомендуется внимательно проверить совместимость с вашей моделью Dyson.

Компактный турбовентилятор станет отличным помощником в жаркую погоду. Благодаря мощному потоку воздуха устройство помогает быстро охладиться дома, в офисе, во время прогулок или поездок, а питание через USB позволяет использовать его практически где угодно.

Небольшие размеры позволяют носить вентилятор в сумке или рюкзаке, а встроенный аккумулятор обеспечивает автономную работу. Перед покупкой рекомендуется ознакомиться с количеством скоростей, временем работы и способом зарядки.

Дополнительная насадка поможет сделать уборку ещё удобнее. Щётка для пылесосов Dyson совместима сразу с несколькими популярными моделями и подходит для очистки мебели, ковров, пола и других поверхностей.

Быстрая установка позволяет легко менять насадки в процессе уборки, а качественные материалы рассчитаны на длительное использование. Перед оформлением заказа рекомендуется убедиться в совместимости с вашей моделью пылесоса.

Для дачи, путешествий, общежития или небольшой квартиры пригодится портативная стиральная машина объёмом 7 литров. Она подходит для стирки небольшого количества одежды, детских вещей, полотенец и других текстильных изделий.

Складная конструкция позволяет экономить место при хранении, а небольшой вес делает устройство удобным для перевозки. Перед покупкой рекомендуется ознакомиться с режимами работы, потребляемой мощностью и максимальной загрузкой.

Получать более чистую воду для приготовления напитков и еды можно с помощью BRITA Marella Ocean Series. Кувшин объёмом 3,5 литра совместим с фирменными фильтрующими картриджами, которые помогают уменьшить содержание примесей и улучшить вкус воды.

Эргономичная конструкция удобна для ежедневного использования, а современный дизайн хорошо смотрится на любой кухне. Перед покупкой рекомендуется проверить совместимость со сменными картриджами и ознакомиться с рекомендуемым ресурсом фильтра.

Если основная щётка робота-пылесоса перестала вращаться, причиной может быть неисправность привода. Двигатель основной роликовой щётки совместим с моделями ILIFE A4S, A4, A40, NEATSVOR X500, X520, X600 и X600 Pro, позволяя восстановить работоспособность устройства без замены всего робота.

Запасная деталь подходит для самостоятельного ремонта при наличии необходимых навыков. Перед оформлением заказа рекомендуется внимательно сверить совместимость с вашей моделью робота-пылесоса.

Если интересны другие полезные устройства, можно заглянуть в подборку с новыми любопытными товарами👇🏻

20 решений для мастерской: инструменты, электроника и полезные аксессуары с AliExpress