Мамкин бизнесмен ))

(Подсмотрено в "Мужские мемы" - добро пожаловать в клуб!)

(Подсмотрено в "Мужские мемы" - добро пожаловать в клуб!)

ООО «Электрорешения» – это российский производитель под брендом EKF, который разрабатывает и поставляет комплексные решения для электроснабжения и автоматизации. Её клиентами являются промышленные предприятия, объекты гражданского назначения и инфраструктурные проекты.

Производственная база компании включает в себя две собственные площадки во Владимирской области, испытательную лабораторию, конструкторское бюро, а также семь логистических центров в России, Казахстане, Узбекистане и Китае.

В 2022 году компания была включена в перечень системообразующих предприятий Минпромторга России.

📍 Параметры выпуска Электрорешения 001P-03:

• Рейтинг: ВВВ (АКРА, прогноз «Негативный»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 1,5 года

• Купон: не выше 23,50% годовых (YTM не выше 26,21% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 19 февраля 2026

• Дата размещения: 24 февраля 2026

📍 Актуальная подборка:

📍 Финансовые результаты по РСБУ за 2024 год:

• Выручка: 21,7 млрд руб. (+31,0% г/г);

• Чистая прибыль: 750,5 млн руб. (-29,5% г/г);

• Валовая прибыль: 36%, рост к 2023 году;

• Долгосрочные обязательства: 3,0 млрд руб. (+63,2% г/г);

• Краткосрочные обязательства: 13,6 млрд руб. (+39,6% г/г).

• Чистый долг: на конец 2024 года составил 3,7 млрд руб., увеличение относительно прошлого года на 13,3%.

• Остатки денежных средств: составили 2,2 млрд руб.

• Структура долга: увеличение как краткосрочной, так и длинной части; по оценкам — ЧД/EBITDA ~2,3–2,4х

📍 В обращении находится два выпуска облигаций объемом 1,44 млрд рублей. Один из них на 445,3 млн рублей с погашением в июле:

• Электрорешения 001Р-01 $RU000A106HF5 Доходность: 22,67%. Купон: 12,30%. Текущая купонная доходность: 12,55% на 4 месяца, 4 раза в год

• Электрорешения 001Р-02 $RU000A10D1J9 Доходность: 25,88%. Купон: 22,50%. Текущая купонная доходность: 22,55% на 1 год 7 месяцев, ежемесячно

📍 Что готов предложить нам рынок долга:

• ВУШ 001P-04 $RU000A10BS76 (26,24%) А- на 2 года 3 месяца

• реСтор 001Р-02 $RU000A10DMN0 (20,17%) А- на 1 год 9 месяцев

• Элтера БО-01 $RU000A10DTB0 (20,59%) ВВВ на 1 год 9 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (22,54%) А- на 1 год 9 месяцев

• Уральская кузница оббП01 $RU000A10C6M3 (20,82%) А- на 1 год 5 месяцев

• Легенда обб2П04 $RU000A10C6Z5 (22,12%) ВВВ на 1 год 5 месяцев

Что по итогу: Высокая доходность к погашению сопряжена с существенными рисками, главными из которых являются непредоставление актуальной отчётности по международным стандартам и негативный прогноз рейтингового агентства АКРА, что препятствует объективному анализу.

Из-за налоговых претензий и судебных обеспечительных мер рейтинг АКРА BBB(RU) с марта 2025 года имеет негативный прогноз. Полная картина прояснится лишь после его пересмотра через ~1.5 месяца, на который, скорее всего, и придётся публикация новой отчётности компании. Действовать же сейчас, заранее предполагая, что у компании «всё отлично» и ей «нечего скрывать», — крайне спекулятивно и рискованно.

Уровень риска в моем облигационном портфеле и без того высокий, поэтому добавлять "кота в мешке" не стану, чего и вам рекомендую. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

10.02.26

Публичный портфель😁

Я тут совсем забегался с переездом и отпуском, давно не было рубрики о черепахо_инвестициях.

Напомню:

Это челлендж, в котором мы делаем еженедельные пополнения и формируем долгосрочный портфель не смотря ни на что.

Основная задача - сформировать дисциплину инвестировать. Иксы -вторичны.

Стартовые данные:

Начальный капитал - 10.000р

Пополнения - 2500 в неделю, либо кратно покупке +/-100/300р

Стремимся к балансу 75/25 в акциях большую часть. Посмотрим, как будем выстраивать баланс дальше.

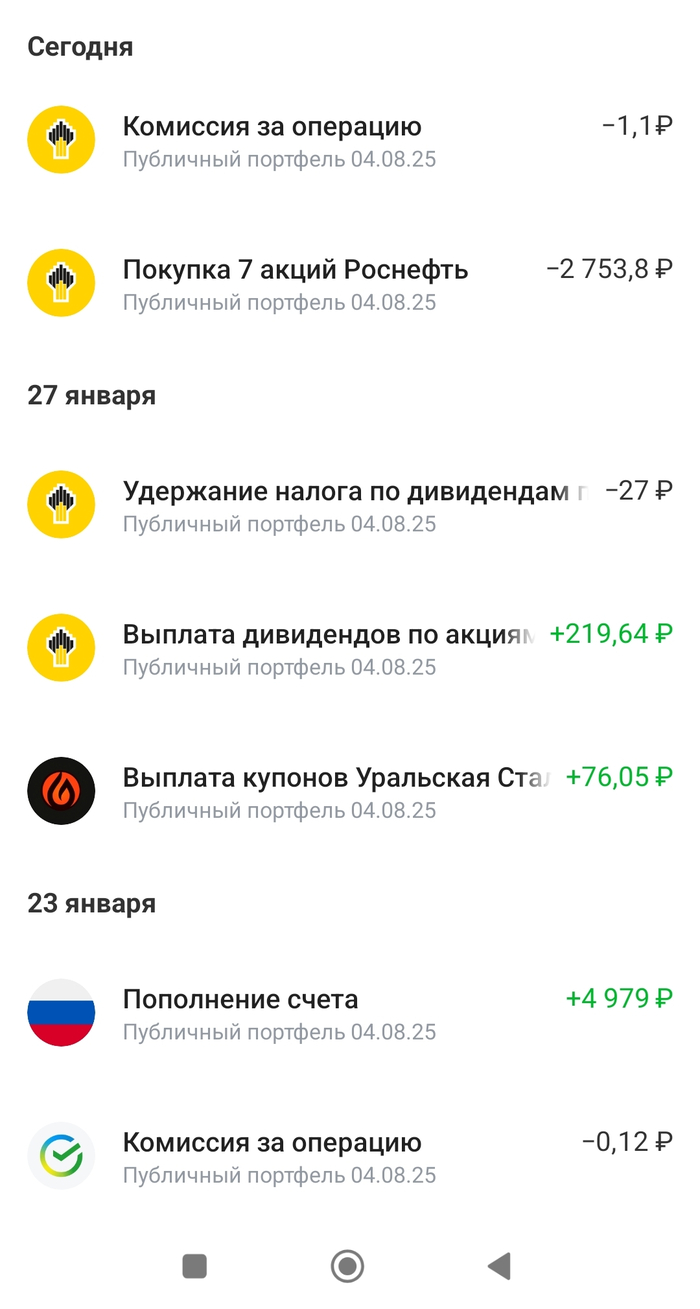

🤑Сегодня: Докупил Роснефти на 2.7к рублей.

Совсем недавно, относительно были купону от Урал стали и дивы от Роснефти.

Цель: продолжать реинвестировать и пополнять портфель новыми бумагами.

Помним, мы делаем ДОЛГОСРОЧНЫЙ ПОРТФЕЛЬ.

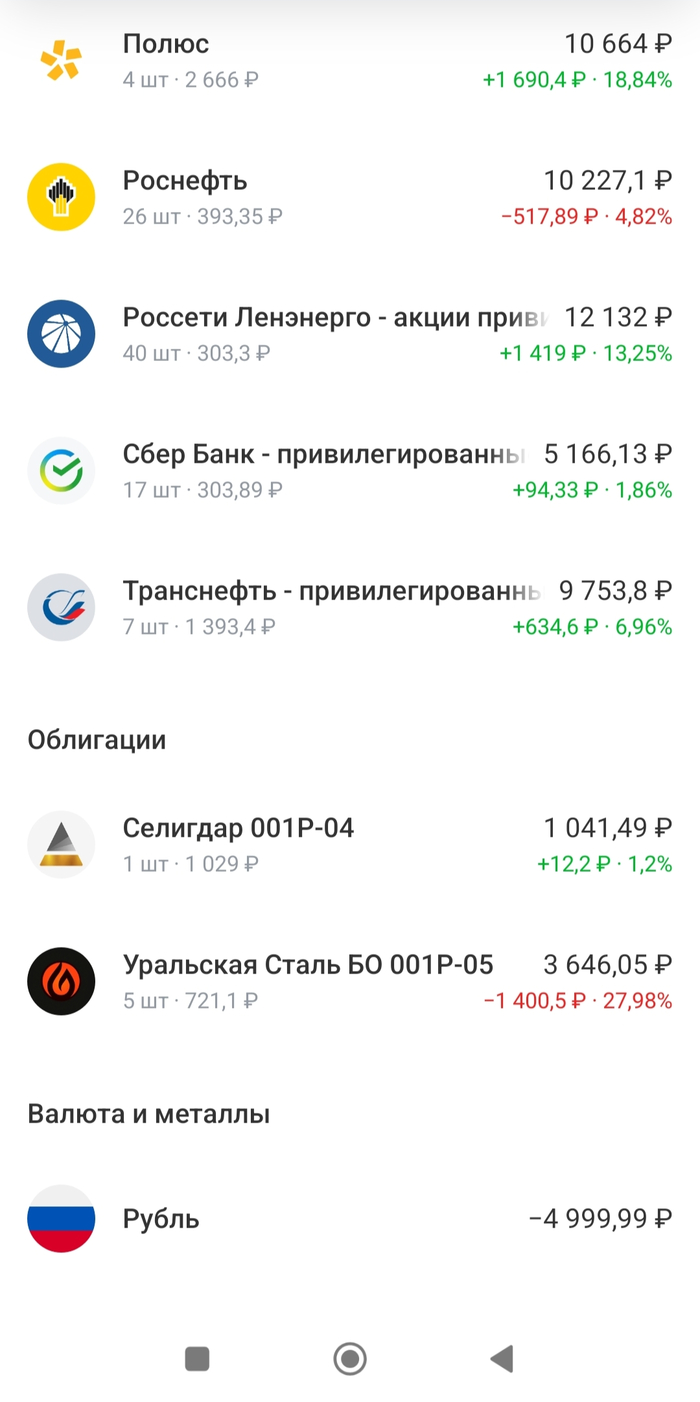

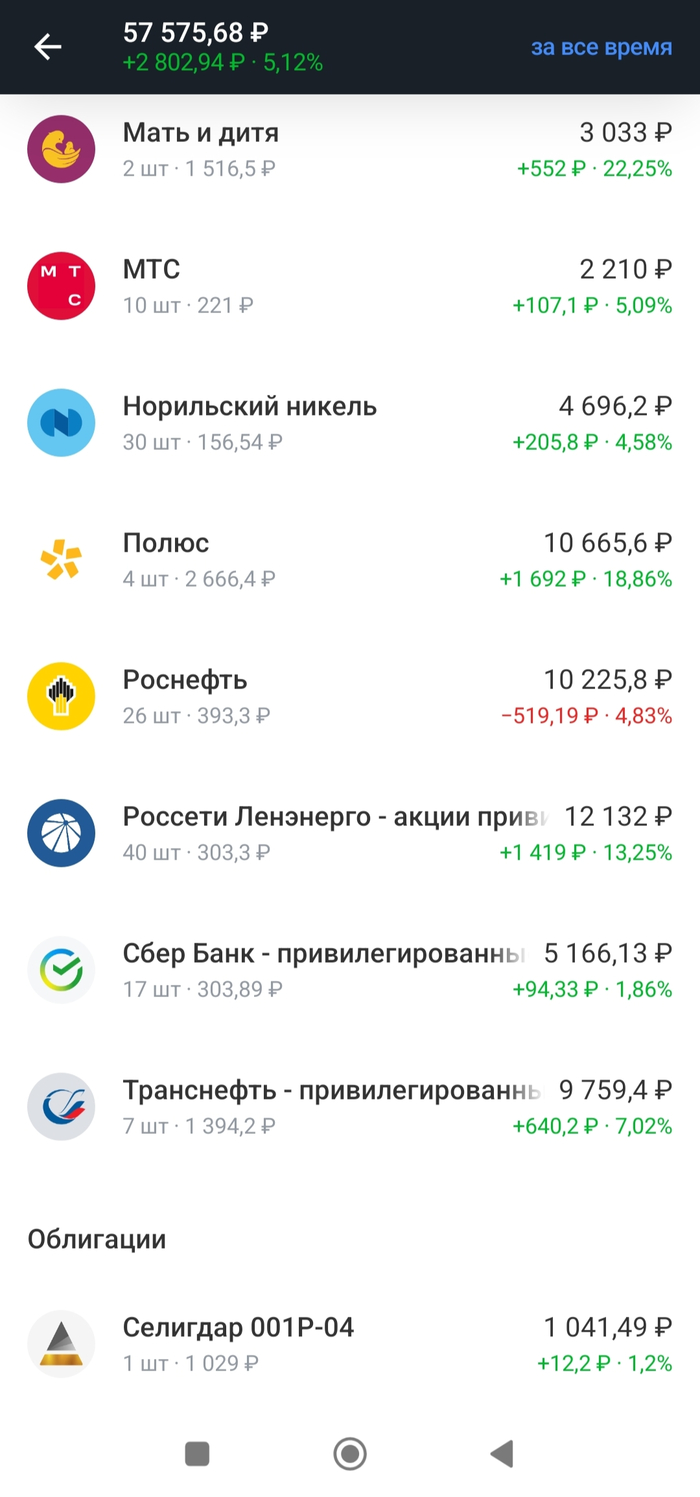

Итоговый баланс и состав портфеля - на скринах.

В портфеле также:

Сбер - Банк топ 1. Рассчитываю на дивиденды и рост акций

Норникель - ставка на восстановление у металлургов и конечно на рост металлов.

Полюс - золото "вечный актив" Рассвет на дальнейший рост драг металла и рост прибыли компании.

Роснефть - ставка на гос компанию и нормализацию геополитики

Транснефть - монополист в сфере нефтяных трубопроводов. Гос. Компания.

Россети Ленэнерго - страховка в энергетическом секторе, рассчет на дивиденды

Уральская сталь 05 - облигации металлурга, который хоть и падает, но платит.

Селигдар 04 - надежная золотодобывающая компания с большой историей

Основная суть челленджа - развить привычку инвестировать и сформировать капитал!

Напоминаю, что Важные новости регулярно выходят в моих постах.

Пожалуйста, Поставьте реакцию и подпишитесь!

Так я понимаю, что все не зря! 😉

Не ИИР

Ваши деньги - только Ваша ответственность.

#акции #облигации #что_купить #новичкам #черепахо_инвестиции #финансоваяграмотность

Сегодня пройдет сбор заявок на размещение облигаций универсальной финансовой организации с головным офисом в Свердловской области Первоуральскбанка.

В масштабах страны банк является небольшим, в рейтинге ЦБ на начало 2026 года занимает 112 место по размеру активов. В последние годы банк активно наращивает свои активы, то есть активно кредитует экономику и население, скорее всего воспользовавшись пробуксовыванием более крупных банков, представленных в регионе. Так, за 2024 год активы банка выросли на 60%, за 2025 год - на 25%.

При этом большая часть активов приходится на финансирование лизинговых сделок (как собственных, так и лизинговых компаний), а лизингу в последние годы живется очень сложно и это наложило отпечаток на финансовые результаты банка. Доля просрочки по юр.лицам составляет 0,8%, по физ.лицам - 4%.

👀Что там по выпуску?

🏦Дата сбора заявок - 10.02.2026г.

🏦Дата размещения - 13.02.2026г.

🏦Дата погашения - 28.01.2029г., моя любимая классика на три года, которая в последнее время встречается не так часто.

🏦Объем размещения - 300 000 000 рублей, весьма скромно.

💰Размер купона - будет постоянным с ориентиром 19-23% годовых. Так как это всё же ВДО, то я ожидаю ставку ближе к 21,5-22% годовых.

🏦Выплата купона - ежемесячно, первая выплата запланирована на 15.03.2026г.

🏦По выпуску предусмотрена амортизация, начиная с 6 месяца размещения равными частями (по аналогии с лизинговыми компаниями) почти по 3,23%. В данном случае амортизацию нужно рассматривать с положительной стороны, как мера снижения рисков дефолта.

🏦Оферта отсутствует.

🏦Выпуск Первоуральскбанк-001P-02 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮В октябре 2025 года РА Эксперт подтвердило кредитный рейтинг банка и выпуска на уровне ВВ со стабильным прогнозом. То есть еще раз акцентирую внимание на высокие риски эмитента.

🧮В СМИ гуляет много информации о применении к банку мер со стороны контролирующих органов. 35 лет активной работы на финансовом рынке бесследно не проходят 😜 Однако стоит отметить и заслуги банка, в частности победу в Национальной банковской премии 2025 года.

🧮За 9 месяцев 2025 года чистые процентные доходы банка составили 622 млн. рублей, увеличившись год к году на 60%. Комиссионные доходы год к году выросли в 4,8 раза, однако они продолжают не поспевать за комиссионными расходами, которые превышают на 30 млн. доходы.

🧮При этом итоговый финансовый результат положительный. Прибыль составила 415 млн. рублей, показав рост год к году на 79%.

Банк не является настолько публичным в работе с инвесторами, как крупные игроки финансового рынка, но и от него изворачиваться никто и не требует. Нормативы ЦБ все выполняет, хотя по достаточности капитала значения нормативов не самое высокое. В целом облигации банка я бы отнес в корзину более рисковых активов и наличие амортизации номинала в этом плане усиливает к ним интерес.

Обычно я не покупаю облигации на размещении, но тут решил попробовать с небольшим бюджетом.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Аренза-ПРО выдержала эффектную паузу аж в 15 месяцев после прошлого размещения и снова готовится взбудоражить долговой рынок интересным фиксом с неплохой ставкой купона.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🚛Аренза ПРО (бренд Arenza) — лизинговая компания из Москвы, основана в 2016 г. Специализируется на розничном лизинге оборудования стоимостью от 100 тыс. до 20 млн ₽ для малого и среднего бизнеса.

Более 60% лизингового портфеля занимает оборудование для пищевой промышленности и ресторанов, телекоммуникации, компьютеры и оргтехника, оборудование для ЖКХ.

Учредитель и генеральный директор — Олег Сеньков (доля 72%). АФК Система владеет 25% компании через свою дочку «Система Телеком Активы».

🏆По итогам 9М2025 АРЕНЗА-ПРО занимает 49-е место среди всех профильных компаний в РФ по объему нового бизнеса (поднялась на 10 позиций за год). При этом по общему количеству сделок компания входит в ТОП-5 в РФ.

⭐Кредитный рейтинг: BBB «стабильный» от АКРА (повышен в марте 2025).

💼В обращении 5 выпусков биржевых облигаций общим объемом ок. 1,6 млрд ₽, включая 2 выпуска с плавающим купоном. На флоатеры 1Р5 и 1Р6 я делал подробные обзоры. Выпуск 1Р1 на 300 млн ₽ был успешно погашен только что, в конце января.

Облигации АРЕНЗА-ПРО на Мосбирже. Данные от 10.02.2026. Источник: сайт Мосбиржи

К сожалению, компания публикует МСФО только раз в год, и сейчас самая свежая консолидированная отчетность — за 2024 год🤷♂️

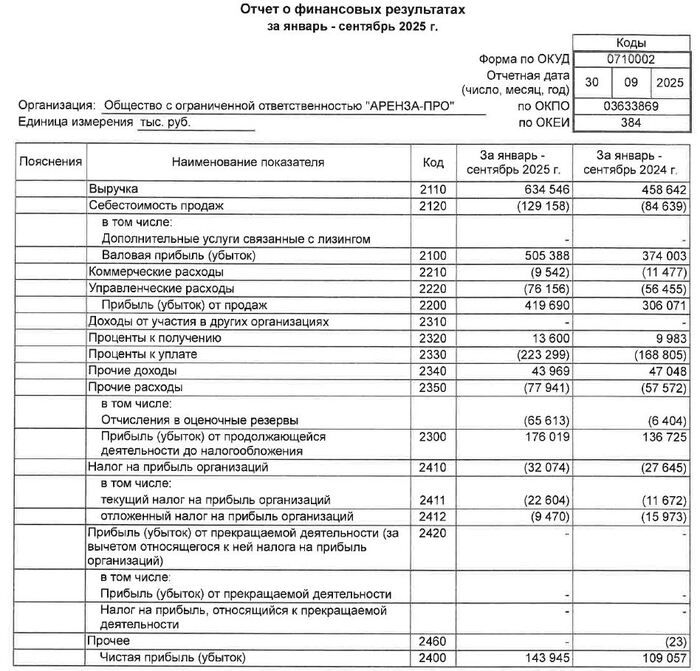

👇Поэтому придется смотреть цифры по РСБУ за 9 мес. 2025 (помним о том, что РСБУ отражает дела только головной компании и это отчетность скорее для налоговой, чем для инвесторов):

💼Чистые инвестиции в лизинг (ЧИЛ): 2,0 млрд ₽ (-1% г/г). Запасы изъятого имущества растут умеренным темпом: с 11,6 до 20,3 млн ₽. На фоне общего портфеля — капля в море.

🔼Выручка: 635 млн ₽ (+38% г/г). Отыгрывает существенный рост портфеля в 2024-2025 годах.

🔼EBITDA: 394 млн ₽ (+32,5% г/г). Рентабельность инвест-капитала (ROIC) по EBITDA на уровне 24%, что вполне неплохо.

🔼Чистая прибыль: 144 млн ₽ (+32% г/г). Чистый денежный поток от операций +201 млн ₽ (против -441 млн годом ранее).

💰Собств. капитал: 667 млн ₽ ( +20,3% за 9 мес). На счетах 31,2 млн ₽ кэша (в начале 2025 было 93,1 млн).

🔽Кредиты и займы: 1,54 млрд ₽ (-13,5% за 9 мес). Долговая нагрузка Чистый долг / EBITDA LTM на уровне 2,9х, отношение чистого долга к капиталу около 2,3х — для лизинга более чем достойно.

Источник: Отчет ООО «АРЕНЗА-ПРО» по РСБУ за 9 мес. 2025

● Название: Аренза-001P-07

● Номинал: 1000 ₽

● Объем: 300 млн ₽

● Купон: до 20% (YTM до 21,94%)

● Выплаты: 12 раз в год

● Срок: 3 года (1116 дней)

● Оферта: нет

● Рейтинг: BBB от АКРА

● Выпуск для всех

❗Амортизация: по 10% от номинала в даты выплат 15, 18, 21, 24, 27, 30, 33 купонов, 30% при погашении.

👉Организаторы: Альфа‑Банк, Газпромбанк, МТС‑Банк, Ренессанс Брокер, SberCIB, Совкомбанк, ИФК Солид, Цифра брокер.

⏳Сбор заявок — 11 февраля, размещение — 16 февраля 2026.

🎛️Итак, АРЕНЗА-ПРО размещает фикс объемом 300 млн ₽ на 3 года с ежемесячной выплатой купонов, без оферты и с амортизацией.

✅Отличные операционные показатели. Объем лизингового портфеля уверенно растёт. Выручка, EBITDA и чистая прибыль согласно РСБУ за 9М2025 увеличились на треть год к году.

✅Качественный портфель. Объем изъятого имущества составляет всего 1% от всех ЧИЛ, да и изъятая техника довольно быстро оборачивается и сдаётся в лизинг повторно. При этом компания давно не брала новых долгов и старалась гасить старые.

👉Агрессивная амортизация будет «подгрызать» часть доходности в случае продолжения цикла снижения ставок. Придется также не забывать регулярно реинвестировать освобождающиеся средства.

⛔Ликвидность хромает. Денежные потоки сильно зависят от добросовестности лизингополучателей, многим из которых сейчас несладко. На балансе кэша было совсем мало (всего 30 млн по последним данным).

⛔Отраслевой риск. Весь лизинговый рынок сейчас в жо... под сильным давлением: спрос просел, б/у техника и оборудование снижаются в цене, активно идут реструктуризации долгов клиентов, которые «не шмогли». Благо, АРЕНЗу это затрагивает в меньшей степени.

💼Вывод: любопытно. Главный плюс выпуска — относительно высокий ориентир купона при крепких операционных результатах и низкой долговой нагрузке по сравнению с конкурентами. Аренза не только в целом развивается лучше отрасли, но и является одним из лидеров РФ в своём сегменте.

⚠️Смущает только небольшой запас «живых» денег для текущих расходов. АКРА также отмечает ограниченные возможности АРЕНЗА-ПРО по привлечению экстренной ликвидности в случае необходимости.

Компания хоть и небольшая, но довольно устойчиво и динамично развивается «под крылом» АФК Система. Главное, чтобы Аренза не переняла у Системы её главное свойство — талант накапливать долги.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Аналитики Сбер, обновили свою подборку дивидендных акций на 2026 год. Удалили из нее Х5, и добавили ДомРФ. Теперь она выглядит вот так:

HeadHunter (тикер: HEAD) – 15,7%

МТС (тикер: MTSS) – 15,5%

Транснефть (тикер: TRNFP) – 12,3%

Сбер (тикер: SBER) – 12,3%

ДОМРФ (тикер: DOMRF) – 11,5%

Также, аналитики Сбер обновили свой ТОП российских акций средней и малой капитализации, с самым большим потенциалом роста:

HeadHunter (тикер: HEAD)

Цена на 30 января: 2 944 ₽

Целевая цена: 4 400 ₽

Потенциал роста: 49%

Озон Фармацевтика (тикер: OZPH)

Цена на 30 января: 51,90 ₽

Целевая цена: 73 ₽

Потенциал роста: 41%

Группа ЛСР (тикер: LSRG)

Цена на 30 января: 694 ₽

Целевая цена: 950 ₽

Потенциал роста: 37%

Ростелеком (тикер: RTKM)Цена на 30 января: 65,02 ₽

Целевая цена: 85 ₽

Потенциал роста: 31%

НМТП (тикер: NMTP)

Цена на 30 января: 8,69 ₽

Целевая цена: 11 ₽

Потенциал роста: 27%

Промомед (тикер: PRMD)

Цена на 30 января: 400 ₽

Целевая цена: 500 ₽

Потенциал роста: 25%

МТС Банк (тикер: MBNK)

Цена на 30 января: 1 395 ₽

Целевая цена: 1 700 ₽

Потенциал роста: 22%

Для меня и тот и другой список является немного сомнительным, но я и не аналитик. В любом случае, всё это, ни в коем случае, не является инвестиционной рекомендацией.

Особенно порадовало, что аналитики Сбер, уже без тени стеснения, запихивают в ТОП акции Сбер.

09.02.2026 Станислав Райт — Русский Инвестор

Для начинающих инвесторов: безопасность и простота

Главные принципы для старта: минимализация риска и формирование базового понимания.

Фундамент портфеля. Начните с облигаций федерального займа. Это даст предсказуемый результат с минимальными колебаниями цены.

Обращайте внимание на срок. На начальном этапе выбирайте бумаги со сроком погашения до 3-5 лет. Это снизит процентный риск.

Следите за ликвидностью. Выбирайте облигации, по которым есть постоянный спрос и предложение на бирже, чтобы при необходимости вы могли быстро их продать без больших потерь.

Для продвинутых инвесторов: повышение доходности и управление рисками

Здесь предполагается осознанное принятие дополнительных рисков и использование сложных инструментов.

Включение бумаг второго эшелона. Это облигации менее крупных, но перспективных компаний или регионов. Их доходность часто выше, чем у лидеров рынка. Здесь важен углублённый анализ финансового состояния эмитента.

Тактика с высокодоходными облигациями (ВДО). Эти бумаги выпускаются компаниями с повышенным уровнем долга или в развивающихся отраслях (например, девелопмент, МФО). Они могут предлагать доходность значительно выше среднерыночной, но несут высокий кредитный риск. Доля таких бумаг в портфеле должна быть строго ограничена, не более 10-15%.

Работа с офертой. Оферта - право досрочно погасить облигацию. Нужно различать:

Put-оферта (безотзывная): Ваше право потребовать досрочного погашения. Если её пропустить, можно остаться с бумагой, купон по которой после даты оферты может резко упасть.

Call-оферта (отзывная): Право эмитента выкупить бумаги досрочно. Эмитент воспользуется им, если рыночные ставки упадут, а по вашей облигации он вынужден платить высокий купон. Это ограничивает ваш потенциальный доход.

Понимание специальных условий. Умение оценивать риски, связанные с:

Субординированными облигациями: В случае банкротства эмитента выплаты по ним производятся в последнюю очередь.

Конвертируемыми облигациями: Их можно обменять на акции компании-эмитента.

Так бывает — сначала тебе предлагают попробовать разместиться на бирже старшие друзья. Говорят: "Да попробуй, ничего не будет, это весело". Потом ты осторожно пробуешь ещё, и через некоторое время ещё. А потом тебе уже не хватает надолго новой «дозы» биржевых денег, и ты буквально подсаживаешься на займы от частных инвесторов!

Эмитент «Воксис» (Voxys) спустя пару месяцев перерыва снова появляется на горизонте. Казалось, не так давно я разбирал его дебютное размещение, и вот компания собирает заявки уже на 6-й (!) выпуск биржевых облигаций. Давайте глянем на свежий фикс от колл-центров.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

☎️Воксис (бренд VOXYS) специализируется на предоставлении услуг аутсорсинговых центров коммуникаций (АКЦ) в сфере оказания справочного обслуживания, технической поддержки, рекламы и телемаркетинга.

Группа также активно развивает IT-направление для предоставления роботизированных сервисов на базе ООО «Воксис Лаб», в 2024 г. запущен бизнес по сбору просроченной задолженности.

Короче, по сути это те самые колл-центры, куда мы звоним для получения различной информации и которые обзванивают нас по рекламе и другим делам, в т.ч. коллекторским. «Алё, это служба безопасности Сбербанка вас беспокоит!»🤖

🌐VOXYS является самым крупным игроком российского рынка АКЦ, занимая порядка 20%. Среди крупных клиентов — ВТБ, Альфа-Банк, Ростелеком, ПИК, МТС. На ближайшие 5 лет в планах увеличить штат вдвое и выйти на международный рынок.

⭐Кредитный рейтинг: BBB+ «развивающийся» от Эксперт РА (август 2025).

💼В обращении 5 выпусков общим объемом 1,3 млрд ₽, на все выпуски делал подробные обзоры перед размещениями. 12 марта колл-оферта по выпуску ВОКСИС-02 с купоном 26,5%: видимо под неё и берется новый займ, чтобы рефинансироваться под более низкую ставку, что звучит логично. Следующее ближайшее погашение на 300 млн — в октябре 2026.

Облигации Воксис на Мосбирже на 09.02.2026. Источник: сайт Мосбиржи

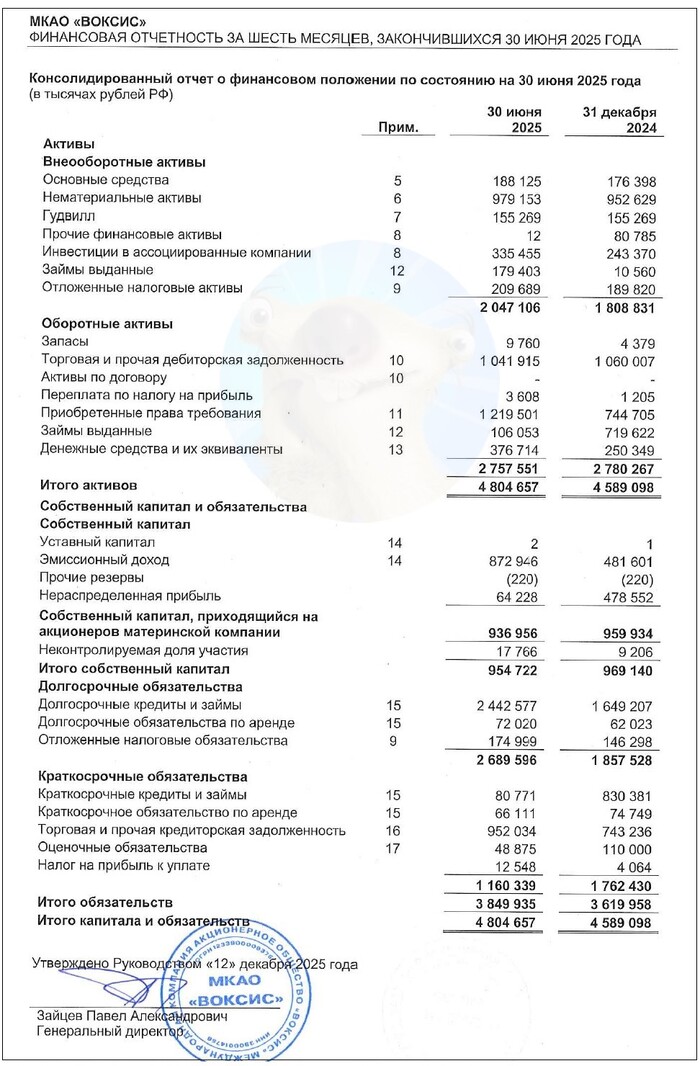

Большой плюс — в прошлом году компания услышала мою просьбу и начала публиковать отчетность по МСФО. Смотрим второй в истории VOXYS консолидированный отчет за 6 мес. 2025 года.

🔽Выручка: 2,27 млрд ₽ (-11,9% г/г). Зато процентные доходы от коллекторского бизнеса резко выросли до 295 млн ₽ (11,5% в общей выручке), а себестоимость продаж снизилась на 16,8% до 1,69 млрд ₽. Это позволило увеличить операционную прибыль почти втрое до 503 млн ₽.

✅EBITDA: 614 млн ₽ (+57,8%). Бизнес колл-центров стагнирует, но взлетают цифровые услуги и коллекторская компания. По итогам всего 2024 г. EBITDA была 1,09 млрд ₽ (+31% г/г).

✅Чистая прибыль: 230 млн ₽ (рост в 2,2 раза г/г). Правда, ЕЩЁ сильнее (сразу в 4 раза!) выросли и финансовые расходы — до 246 млн ₽. За весь 2024 г. прибыль составила 495 млн ₽ (рост в 40 раз г/г!).

💰Собств. капитал: 955 млн ₽ (-1,4% за 6 мес). Снижение из-за выплаты дивидендов на 152 млн. Размер активов увеличился на 4,7% до 4,8 млрд ₽. На балансе 377 млн ₽ кэша (годом ранее было 250 млн).

🔺Кредиты и займы: 2,52 млрд ₽ (+1,8% за 6 мес). Почти все долгосрочные — 2,48 млрд ₽, краткосрочные — всего 81 млн ₽. Долговая нагрузка по показателю Чистый долг / EBITDA LTM снизилась до 1,85х (в начале 2025 была больше 2х).

Источник: отчет МКАО «ВОКСИС» по МСФО за 6 мес. 2025

● Название: Воксис-001Р-02

● Номинал: 1000 ₽

● Объем: 500 млн ₽

● Купон: до 21% (YTM до 23,14%)

● Выплаты: 12 раз в год

● Срок: 2 года (720 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: BBB+ от ЭкспертРА

● Выпуск для всех

👉Организаторы: Альфа-Банк, Газпромбанк, Совкомбанк.

⏳Сбор заявок — 11 февраля, размещение — 13 февраля 2026.

📲Итак, Воксис размещает фикс объемом 500 млн ₽ на 2 года с ежемесячным купоном, без амортизации и без оферты.

✅Динамичный рост бизнеса. Общая выручка, операционная и чистая прибыль уверенно растут последние несколько лет. Компания хорошо известна в своей отрасли, занимает порядка 20% рынка аутсорсинговых колл-центров.

✅Финансовая устойчивость. Кэш на счетах растет и уже приблизился к 400 млн, коэффициент покрытия процентов ICR на середину 2025 был на комфортном уровне 2,6х.

⛔Рост долга. На активную экспансию нужны деньги, поэтому компания активно занимает — раньше только у банков, а теперь и на рынке. Пока что выручка успевала за долгом, так что долговая нагрузка вполне приемлемая — ниже 2х.

⛔Вывод средств. В 2024 г. компания выплатила бенефициарам 550 млн ₽ дивидендами, а в 1-й половине 2025 ещё 152 млн ₽ (ранее были планы на 620 млн). Тенденция одновременного наращивания долга и выплаты щедрых дивов настораживает. Тем более, что одновременно эмитент выдаёт владельцам займы под ставку ниже рыночной на сотни млн ₽.

💼Вывод: не так радужно, как выглядело год назад — сильно взлетели процентные расходы и просел основной сегмент бизнеса. Зато компания удачно ворвалась в новую для себя сферу выбивания долгов. Ликвидности на счетах для оплаты текущих расходов пока более чем достаточно.

👉Новый выпуск смотрится логично, если им закроют более дорогой прошлогодний займ. Только старый выпуск на 200 млн, а в новом нацелились на 500. Всё равно +300 лямов долга собираются себе навесить.

Бенефициары, вероятно, имеют не связанные с Воксис другие бизнесы, и активно берут у компании взаймы, а также по-максимуму «доят» компанию через дивиденды.

⚖️Сейчас эта схема более-менее сбалансированная, однако не факт, что через пару лет денежный поток будет покрывать и нужды владельцев, и набранные долги. Но Эксперт РА смотрит на компанию оптимистично, по крайней мере на ближайшем горизонте. Мой личный интерес будет зависеть от итоговой ставки купона.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.