Рынок акций продолжает рост! Падений больше не будет?

На этой неделе рынок акций продолжил рост, хоть и в куда более слабой форме, но на утро четверга рост индекса ММВБ от минимумов прошлой недели составил целых 20%! Пусть по графику это и не выглядит так же громко, учитывая предыдущее бесконечное падение от 2900-2950 пунктов, но, согласитесь, это довольно приличный рост за две недели. И после такого роста вполне логично напрашивается вопрос о возможной коррекции. Давайте посмотрим, какие есть дальнейшие перспективы у рынка акций.

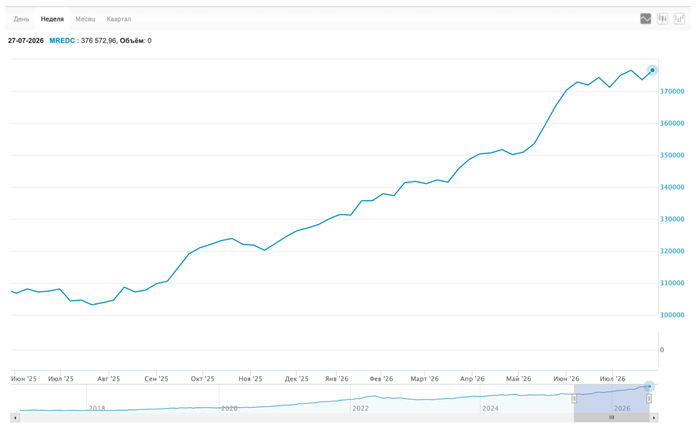

График (H1) индекса ММВБ

В целом, на этой неделе рынок вел себя довольно спокойно и почти все время находился в боковике. Приличной коррекции в сторону хотя бы 2100, как мне хотелось, индекс не показал. В начале недели цена удержалась выше локального аптренда и продолжила рост после пробоя уровня 2200. Как прогнозировал в прошлом обзоре, это должно было привести к движению в сторону 2300. Практически к этому значению индекс и пришел, после чего вернулся к 2200.

Теперь рынок протестировал 2200 уже сверху. Возле этого уровня сейчас расположены линия локального нисходящего тренда и линия локального аптренда. Цена удержалась выше этих поддержек и отскочила в область 2230-2240, где проходит новый локальный нисходящий тренд, как видно из графика.

В пятницу рынок снова оставался в боковике. Цена оказалась зажата между этими трендовыми линиями и, скорее всего, уже в понедельник выйдет за пределы сформировавшихся границ, после чего сможет развить новое движение. Судя по тому, что в пятницу рынок удалось удержать выше 2200, вероятность продолжения роста пока все же немного выше.

Если индекс пройдет выше 2230-2240, то сможет снова продолжить рост в сторону 2300, где будет проходить глобальный нисходящий тренд, который берет свое начало еще с марта. Это сильное сопротивление, и пройти его рынку с первой попытки будет довольно трудно.

Говорить о коррекции в сторону 2100, которая была бы вполне логична и даже необходима рынку, можно будет только после пробоя локального аптренда и закрепления ниже 2180-2200. Пока цена находится выше этих поддержек, у лонгистов остается преимущество, и индекс может снова перейти к росту.

Если же рынок закрепится ниже 2180-2200, тогда можно будет рассчитывать на усиление коррекции в сторону хотя бы 2100, а возможно, и к 2050. Технически это был бы идеальный размер отката, после которого рынок мог бы продолжить рост уже к уровню 2500. Именно туда, полагаю, индексу необходимо вернуться после падения в область 1900-2000.

В области 1950-2000 проходил глобальный аптренд, от которого я прогнозировал ранее разворот рынка вверх. Именно это и произошло. Уровень 2000 (а точнее, минимумы 2022 года) был моей основной целью падения в случае пробоя уровня 2500 и закрепления ниже него. Ведь технически пробой этого уровня открывал путь вниз именно к 2000, как не раз предупреждал в своих обзорах ранее. Поэтому после достижения этой цели логично ожидать возвращения индекса в сторону 2500 на тест уровня снизу.

Однако рынок по-прежнему остается под глобальными нисходящими трендами, и пока они не пробиты, путь наверх вряд ли будет легким. По крайней мере, обычно без явного позитивного фона (а у нас его и нет) после такого обвала рынок не растет по прямой без заметных коррекций.

При этом недельная свеча на прошлой неделе впервые за 19 недель падения подряд закрылась зеленым цветом и поглотила предыдущую красную свечу. Это позволяет говорить о начале глобального разворота и о том, что рынок, скорее всего, поставил минимум хотя бы на ближайшие 1-2 месяца. Поэтому пока больше рассчитываю на рост в сторону 2500, хотя путь туда вряд ли будет легким.

По-хорошему, рынку нужно скорректировать хотя бы часть роста от 1900 до 2280. Логично было бы снова откатиться, поставить новый минимум выше предыдущего, сформировать локальный аптренд и уже вдоль него продолжить рост. В идеале коррекции стоит начаться вблизи текущей цены и завершиться не ниже 2050.

Конечно, есть вероятность, что после такого длительного и мощного падения рынок будут столь же упорно тянуть вверх. Такое возможно, но позитивных новостей как не было, так и нет, и фундаментально в экономике в лучшую сторону ничего не меняется, поэтому рассчитывать на безостановочный рост вряд ли стоит.

Если вам удалось купить акции возле уровня 2000, то, на мой взгляд, их можно подержать в расчете на возвращение индекса к 2500. Ожидая этот разворот, как писал ранее, возле 1910-1920 я снова перешел к лонгу фьючерса на индекс и последнюю неделю торгую им как в шорт, так и в лонг в расчете на то, что рынок еще скорректируется. И, полагаю, бумаги, собранные на минимумах пока стоит держать, но при этом уже не помешает их аккуратно хеджировать шортом фьючерса на индекс.

Кстати, ранее в телеграм-канале опубликовал пост с развернутой статистикой и результатами всех своих прогнозов в общедоступном канале за целый год. Результаты отличные! Например, доля успешных прогнозов по индексу составила 87%! Присоединяйтесь к каналу!

Ведь пока это больше технический отскок, а не окончательно сформированный разворот. Для подтверждения хотелось бы увидеть откат и новый минимум выше предыдущего.

Рост на этой неделе был сдержанным, но сам факт прекращения длительного падения уже позитивен. Рынок поддерживает нефть, которая снова приближается к $100 за баррель, а также рост валюты. Однако осенью не жду особо позитивных тенденций в экономике (скорее, наоборот), поэтому сомневаюсь, что рост окажется длительным. Но в августе его продолжение вполне возможно.

Многие мусорные акции также неплохо отскочили и некоторые продолжают расти на десятки процентов. Это может говорить о фундаментальном развороте в бумагах, а не просто о коротком техническом отскоке.

Отдельно стоит обратить внимание на дивидендные гэпы Сбербанка и ВТБ. Гэп ВТБ был закрыт удивительно быстро, хотя после падения акций от максимума примерно в 2 раза ничего особенно невероятного в таком отскоке уже нет.

Акции Сбербанка свой дивидендный гэп пока не закрыли, хотя уже подошли к этому близко. Но сейчас важнее то, что цена подошла к нисходящим трендам возле ₽277. Это довольно сильное сопротивление, и сомневаюсь, что Сбербанк сможет легко пройти его вверх.

Поэтому пока больше верится в то, что Сбербанк может развернуться вниз. Такой сценарий может реализовываться, если цена закрепится ниже ₽273. В этом случае акция, скорее всего, пойдет в сторону ₽260 и, вероятно, потянет за собой весь рынок. Но сначала ей необходимо закрепиться ниже ₽273.

Если же Сбербанк преодолеет ₽277 и нисходящий тренд, то сможет ускорить рост, возможно, в сторону уровня ₽293. А значит, ускорится рост и всего индекса. Пока такой сценарий кажется мне менее вероятным, но за акциями Сбербанка нужно внимательно следить.

Как и в прошлый раз, когда прогнозировал ускорение падения акций Сбербанка к ₽280 и ниже в случае закрепление цены под ключевым уровнем ₽293, что было сигналом ускорения снижения всего рынка, теперь выход Сбербанка за пределы области ₽273-277 также может указать дальнейшее направление для индекса.

В общем, уже в начале следующей недели рынок должен определиться с новым направлением. Если индекс пройдет выше 2230-2240, то сможет снова начать движение к 2300 и протестировать глобальный нисходящий тренд. Если же цена закрепится ниже 2180-2200, тогда появятся основания снова ждать коррекцию к 2050-2100.

Как и в последние месяцы, все так же могу сказать, что рынок акций фундаментально не выглядит привлекательным, однако спекулятивные покупки бумаг (в моем случае фьючерса на индекс) уместны в области сильных поддержек, если ограничивать по ним риски. И в области 1900-2000 покупки оказались очень выгодными. Надеюсь, рынок даст еще технически необходимый откат, где можно будет снова надежно купить бумаги. О любых изменениях обязательно сообщу на своем канале.

Для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Обязательно присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, пока вероятность продолжения роста остается немного выше, но технически нормальная коррекция рынку все еще нужна. Посмотрим, выйдет ли индекс из сформировавшегося боковика вниз уже в понедельник-вторник. Если цена так и будет удерживаться выше 2200, то рынок, скорее всего, проведет еще одну неделю в боковике 2200-2300.

Спасибо, что дочитали. Всем удачи и профита!