Сегодня будет офигительная история, касающаяся всех предпринимательствующих граждан, так или иначе оперирующими деньгами через банки. Ну то есть всех. Если кратко, то вас могут лишить бизнеса и вогнать в долги люди, которых вы вообще никогда в глаза не видели и которых даже как контрагентов не рассматривали.

Но тема «тёплая», в настоящий момент по ней не волеизъявилась масса людей, которые теоретически могли бы волеизъявиться, так что со старта давайте рассматривать изложенное ниже как художественное произведение.

Для начала давайте познакомимся с действующими лицами.

1.Собственник. У него есть разное бизнес-имущество. И он им управляет посредством привлечения профильных специалистов:

- парком машин управляет ИП-1, который получил на эту деятельность соответствующую доверенность и организует их работу в такси, сдачу в аренду, транспортные услуги и т.п.;

- площадями в ТЦ управляет другой ИП-2 – сдает в аренду, чинит, следит за состоянием и всё такое;

- ангар, который был вручен в управление -

2.ИП-3, который обеспечивал его функционирование, сдачу в аренду площадей в нем, содержание инфраструктуры, чистку прилегающей территории и т.п. И именно он будет однем из героев данного повествования – ИП-1 и ИП-2 присутствуют выше только для понимания общей картины и участия принимать никакого не будут.

3.Банк на букву «Т», позиционирующий себя как «очень удобный банк для малого бизнеса».

Для удержания повествования в формате художественного произведения можете произвольно как-то иначе поименовать участников, типа не Собственник, а Саурон; не ИП-3, а Гарри Поттер, не банк, а Десница Божья.

Это основные действующие лица, там появятся впоследствии еще парочка, но они сыграют роль второстепенную. Итак, поехали:

Собственник привлек для управления своим ангарным имуществом ИП-3, для чего выдал ему соответствующую доверенность, заключил с ним договор на услуги управления и тот принялся им управлять. ИП-3 для начала за свой счет купил коммунальный минитрактор для чистки территории, закупил массу хозимущества, договорился с арендаторами, заключил с ними договора и принялся радостно хозяйствовать.

Первым маяком грядущих проблем с банком стало решение ИП-3 на благоустройство своего офиса на площадях собственника. Нет, с собственником проблем не было – тот сам выдал ему помещение из вспомогательных, сказал «делай что хочешь, но чтоб красиво было» и отвалился в сторону.

Ремонт проблем не вызвал, а вот оплату заказанной офисной мебели банк на букву «Т» заблокировал, мол, поясните смысл хозяйственной операции, предоставьте документы и т.п. А заодно заблокировал счет, карту и онлайн-банк. Ну чат с банком остался не заблокированным, да…

- вот вам дизайн-макет и договор на мебель,

- вот вам карточка поставщика, существующего более 15 лет,

- вот вам фото помещения, где планируется организация офиса,

- вот вам фото строения, где сделано фото помещения, где планируется организация офиса,

- вот вам разрешение собственника на организацию офиса…

Короче, как в том анекдоте «…..вот унитаз, жопу я вам уже показывал, бумагу туалетную вы продадите или нет?...»

Несколько дней понадобилось клиентоориентированному банку на букву «Т» для медитации и рефлексии над этими документами. Но – ок, счет разблокирован, платить можно, но дайте-ка все документы по всем клиентам за всё время. Как на вход, так и на выход и поясните смысл всех хозяйственных операций.

Ох…. Но ок и этот вызов принят, благо счет открыт был недавно и операций не много:

- вот вам договор с собственником на управление,

- вот вам доверенность от него,

- вот вам договора с арендаторами,

- вот вам ……. всё остальное, короче, в соответствии с вашими хотелками.

- а заодно вот вам фото и видео объекта, с комментариями ИП-3.

Банк получил документы, через пару-тройку дней разблокировал счёт, восстановил доступ к банк-онлайн и затихорился… Знать бы, что он залёг в засаду, но вроде бы ничего не предвещало беды, пока ….

ИП-3 не предложили масштабировать бизнес и взять под управление ещё один комплекс из нескольких ангаров находящихся совсем в другой локации. Супер предложение, всем интересное, но чисто физически – как управлять?

Нужны комплексные it-решения, из баланса видеонаблюдения, учёта, сайта (которого у ИП-3 до этого вообще не было) и т.п. Нужен профильный специалист, короче и … он был найден: профильный it-ИПшник, в теме 8 лет, светится везде зелёным где только можно….

Ок, договор заключён, счет выставлен, оплачен и…

Клиентоориентированный банк на букву «Т» опять блокирует все что можно, оставив лимит на всё 50тр и требует документы вместе с обоснованием экономической целесообразности данной транзакции.

И вот тут-то события начинают набирать оборот:

- в столичном регионе выпадает чудовищное количество осадков;

- снегом парализованы целые инфраструктурные объекты;

- в новостях мелькают новости о том, что, то там, то там обрушились под тяжестью снега какие-то строения;

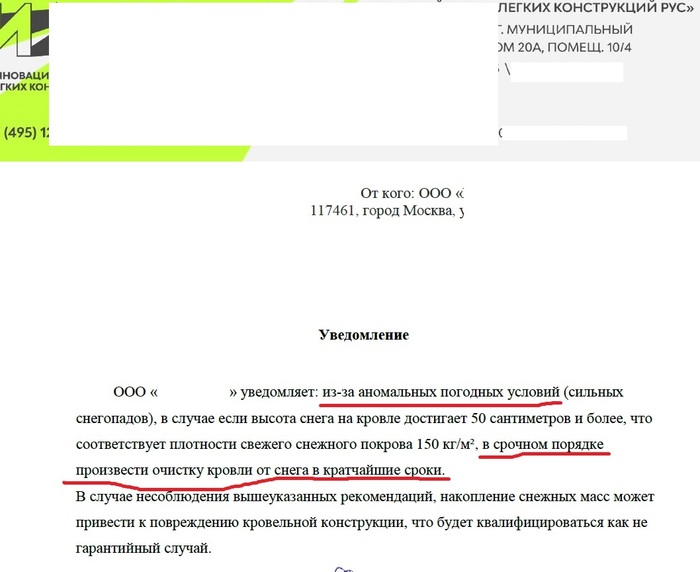

- собственник получает от производителя его ангара вот такое предупреждение:

- изучив его, тот немедленно перенаправляет его ИП-3, мол, предпринимай необходимые действия;

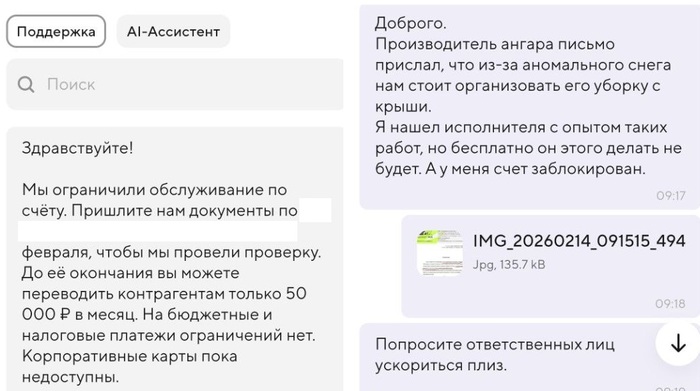

- ИП-3 берёт под козырёк, но вот счёт заблокирован – банк всё ещё разбирается с необходимостью платить за it-услуги;

- ИП-3 кипишует как может: специалисты, работающие на верхотуре - найдены, техника –есть, но платить нет возможности:

Но банку – пофиг. У него – своя реальность, где нет снега, аномальных погодных условий и какой-то необходимости, а есть свои регламенты и вопросы изучения экономической целесообразности тех или иных действий клиента.

Счёт не разблокирован, бесплатно никто работать не хочет, клиентоориентированный банк на букву «Т» занимается отписками, за ночь выпадает ещё чуть снега, а к утру наблюдается примерно такая картина:

В ночную в ангаре никто не работал, погибших нет, ущерб только экономический, который… собственник вполне резонно хочет получить с управляющего:

- содержать имущество в исправном, безопасном и функциональном состоянии есть его работа;

- производитель ангара о необходимости чистки предупреждал, о чем управляющий также был уведомлен;

- взаимоотношения управляющего и его банка собственника не интересуют, да и интересовать не могут – банковская тайна и всё такое.

ИП-3 с такой подачей не согласен:

- он честно выполнял свою работу,

- совершил все необходимые действия;

- как закон, так и договоренности нигде не нарушил вот ровным счётом ни на сколько;

- аномальный снегопад – это форс-мажор;

- действия банка - это форс-мажор;

- сочетание этих двух факторов - это форс-мажор.

Формально, в этой позиции часть правды есть, так форс-мажор по-простому говоря, это события и обстоятельства, которые нельзя было предвидеть и на которые нельзя было повлиять.

Если с аномальным снегопадом всё понятно, то вот действия клиентоориентированного банка на букву «Т» возможно отнести к форс-мажору? Вообще, действия любого банка для клиента могут быть ли форс-мажором, если клиент 100% действует в соответствии как с законом, так и текущим бизнес-алгоритмом, не выходящим за рамки общепринятого?

На этом повествование закончим, желающим же предлагаем высказать свое мнение в комментарийке.

_______________________________________

Шутка. Комментировать конечно же можно, но этот ребус уже решил Верховный Суд и решил не в пользу клиента с заблокированным счетом:

По мнению ВС (а для вас, граждане, это истина в последней инстанции) банки не отвечают за убытки клиентов из-за блокировок счета из-за подозрительных операций.

Причем критерии подозрительности и целесообразность блокировки традиционно не является предметом ни рассмотрения, ни обсуждения.

Подводя «итого» могу тех, кто дочитал до этого места, отправить в начало - вас могут лишить бизнеса и вогнать в долги люди, которых вы вообще никогда в глаза не видели и которых даже как контрагентов не рассматривали.

На этом на сегодня - всё, будете звать, про @ не забываем, иначе не вижу, оригинал положил ТУТ, кому надо - ТГ-канал, но он корпоративный про право, бизнес и деньги, а не мой личный, так что кому не надо - даже не ходите.