Слезы Пульса

7 постов

7 постов

🇷🇺Итак, прямо сейчас страна в процессе очередных президентских выборов. Я и сам намереваюсь сегодня-завтра выполнить свой "гражданский долг". Но сейчас не о политике, а об интересном факте 28-летней давности, когда мне было всего 9 лет.

🗳️Нынче это сложно вообразить, но на тогдашних выборах (вторых в истории современной России) накал страстей был нешуточным, борьба кандидатов - напряженной, и интрига действительно сохранялась до самого финала. 3 июля 1996 г. Борис Ельцин был переизбран на пост главы государства, при этом выборы прошли в два тура: 16 июня и 3 июля.

📈А чуть раньше, в понедельник 22 апреля, на Российской бирже начались торги новым финансовым инструментом, аналогов которому в практике отечественного биржевого рынка ни до, и после не было. Хотя назвать этот инструмент финансовым можно лишь с большой натяжкой, ведь речь идет о своего рода "фьючерсах" на президента, а точнее — фьючерсных контрактах на процент голосов, которые получат кандидаты в президенты.

🏛️В здании Российской товарно-сырьевой биржи (РТСБ) сто трейдеров работали в оборудованных компьютерами кабинках, арендуемых за годовую плату от 15 до 20 тыс. долларов. Трейдеры, которые не могли позволить себе аренду, размещали заказы по телефону или приходя в здание биржи лично. Это сейчас мы тыкаем пальцами в какие-нибудь "Тинькофф Инвестиции" на экране смартфона. А в 1996-м году фондовый рынок был действительно хардкорным.

Торговля фьючерсами к тому моменту продолжалась на бирже в течение трех лет, с акцентом на государственные ценные бумаги и золото, и именно трейдерам пришла в голову идея фьючерсов на выборы.

Президентский фьюч представлял собой расчетный контракт, а величина реального выигрыша или проигрыша определялась как разница между процентом голосов, набранных соответствующим кандидатом, и реальным итогом голосования в 1-м туре голосования.

Базисная стоимость одного контракта составляла 10 млн тогдашних (не-деноминированных) рублей. По правилам торгов, цена контракта в течение одного дня не могла изменяться более чем на 5%.

Глава биржи Алексей Власов рассказывал, как он терпеливо объяснял идею депутатам парламента от конкурирующих партий, включая коммунистов.

"Я не знаю, все ли депутаты действительно понимали, что такое фьючерсы" - вспоминал он, - "но никто не сказал "нет".

🤬Кстати, представители Центризбиркома тогда открыто возмущались инициативой биржевиков. Они сочли проект неэтичным, сравнив фьючерсный контракт на исход голосования с игрой на ипподроме. По мнению сотрудников ЦИК, "в стране и так напряженная обстановка", и накалять страсти, устраивая биржевые торги, не стоило.

🤑Но биржевики плевать хотели на мнение ЦИК и устроили настоящую 2-хмесячную финансовую гонку. Суммарные обороты фьючерсов на Ельцина, Зюганова, Жириновского, Лебедя, Горбачёва составили миллионы долларов. Даже далекие от биржевых торгов россияне, у которых не было лишних денег, следили за биржей в разрезе того, как "умные деньги" относятся к выборам.

Итоги президентских выборов-1996. Источник: Википедия

И что самое интересное - участники рынка предсказали результаты выборов точнее всех социологических служб! Например, по результатам торгов котировки показывали, что Ельцин в 1 туре наберет 34,9% — он набрал 35,02%.

💰Кстати, тогдашняя тревожная предвыборная ситуация заставила Министерство финансов осуществить весьма значительную эмиссию гособлигаций. Только за 2-ю половину мая объем заимствований на рынке ГКО превысил 4 трлн рублей. Доходность ГКО, и прежде всего "длинных" бумаг, в этих условиях вновь существенно возросла — дилеры были согласны покупать бумаги с доходностью около 200% годовых. Сейчас эти цифры нам кажутся фантастическими, а тогда...

...Тогда до дефолта оставалось ещё 2 года.

👉А вот (по чистому совпадению😉) мой пост о том, почему растут доходности ОФЗ.

P.S. Надеюсь, было интересно. Информация мной почерпнута и переработана из нескольких источников: публикаций "Коммерсанта" за весну и лето 1996 года, статьи New York Times от мая 1996, Википедии и других.

👉Присоединяйтесь к моему телеграм-каналу! Там всегда качественная аналитика, интересные биржевые истории и инвест-юмор.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

Глоракс 12 марта соберёт книгу заявок на новый облигационный выпуск 001Р-02 объёмом ровно 1 млрд руб.

Глоракс (Glorax) - относительно молодой быстрорастущий девелопер из Петербурга. За 9 лет компания построила 18 объектов в Москве, Питере и Нижнем Новгороде. Глоракс также планирует возвести несколько жилых проектов общей площадью не менее 500 тыс. м2 в Казани.

Линейка продуктов Glorax состоит из трех сегментов жилья, гостиничных и офисных проектов, а также мультиформатных пространств. В 2025 году компания планирует выйти на IPO.

За последние 5 месяцев это уже 3-й разбор девелопера Глоракс и его облигаций от меня. Предыдущий - тут.

⭐Кредитный рейтинг: BBB-(RU) "позитивный" от АКРА

👉В обращении сейчас находятся 2 выпуска биржевых облигаций компании: Глоракс 1Р-01 с погашением 11.03.2025 и Глоракс БО-01 с погашением 18.08.2025, на общую сумму 2,5 млрд руб.

💼Оба выпуска я держу на своем ИИС и планирую держать дальше. Кстати, январский видеообзор моего ИИС (кому интересно) можно посмотреть здесь. Бумаг Глоракса с тех времён у меня стало побольше.

Сейчас для анализа доступен отчёт ООО «Глоракс» по РСБУ за 2023 год. Основные цифры такие:

● Выручка: 155,6 млрд руб. (в 2022 г. было 13,6 млрд руб.)

● Чистый убыток: 413,4 млн руб. (в 2022 г. - прибыль 525 млн руб.)

● Долгосрочные займы: 4,5 млрд руб. (в 2022 г. - 1,98 млрд руб.)

● Краткосрочные займы: 3,6 млрд руб. (в 2022 г. - 1,55 млрд руб.)

● Чистый долг на конец 2023 г.: 9,8 млрд руб.

✅Из позитивного: выручка за год взлетела в 11,4 раза, а активы компании увеличились почти на 40%. Глоракс ведёт агрессивную маркетинговую политику (поверьте мне, я знаю - постоянно натыкаюсь в городе на их билборды:), и активно скупает участки под новую застройку в наиболее востребованных городах РФ.

⛔Из негативного: динамичная экспансия требует денег. МНОГО ДЕНЕГ. Поэтому прибыль не успевает за кредитами. Чистый долг Глоракса вскоре перевалит за 10 млрд, и это честно говоря несколько пугает. Впрочем, сама компания уверенно целится на IPO, где планирует составить конкуренцию Самолёту и Эталону.

Билборд Глоракс на Витебском проспекте в СПб. Фото автора, 10.03.2024

● Номинал: 1000 ₽

● Объем: 1 млрд ₽

● Погашение: через 2 года

● Купонная доходность: до 18%

● Доходность к погашению: до 19.56%

● Периодичность выплат: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: BBB-(RU) от АКРА

● Доступен для неквалов: да

👉Организаторы выпуска: БКС КИБ и Газпромбанк.

👉Сбор книги заявок - 12 марта 2024 года, планируемая дата размещения - 15 марта 2024 года.

👉Займ будет на 100% направлен на приобретение земельных участков в Казани, Красноярске, Ярославле и Лен. области.

🏗️Итак, Глоракс размещает выпуск объемом 1 млрд руб. на 2 года с ежемесячной выплатой купонов.

✅Компания входит в ТОП-8 застройщиков СПб по объему текущего строительства. Активно наращивает земельный банк и объемы строительства в Петербурге, Казани, Нижнем.

✅Уверенно нацеливается на IPO в конце 2025 года. Собирается привлечь не менее 1 млрд $ при выходе на биржу, что в случае реализации этих планов значительно улучшит финансовое положение.

✅Ориентировочный купон и доходность к погашению - выше рынка.

✅Без дополнительных приколов типа амортизации или оферты.

⛔Быстрыми темпами растёт чистый долг. За 2023 год компания получила убыток почти в полмиллиарда, несмотря на активные продажи.

⛔Общая неопределённость с рынком жилья, вероятное уменьшение спроса на новостройки бизнес-класса, замедление объемов ипотеки.

💼Вывод: отличный по потенциальной доходности выпуск симпатичной компании, которая развивается ударными темпами. Правда, ударно и набирает кредитов. Я бы взял в портфель на небольшую долю, но у меня уже есть 2 выпуска Глоракса. Пожалуй, третий добавлять не стану.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

📉ОФЗ-ПД снижаются уже которую неделю подряд, и в последние дни падение резко ускорилось. Доходность по дальнему концу вплотную приблизилась к 13% годовых - психологическая отметка, которую я для себя давно обозначил как "отличную точку входа".

Давайте разберёмся, почему могут так активно сливать самые надежные ценные бумаги на нашем долговом рынке, и какие ОФЗ можно подобрать на этом аукционе невиданной щедрости.

Подписывайтесь на мой телеграм-канал, чтобы не пропустить самое важное и интересное. Все посты, сделки и мой фирменный юмор - только там.

📊Я внимательно проанализировал происходящее и подготовил для вас 7 вероятных причин, которые оказывают давление на рынок гособлигаций. Возможно, в основном влияет только какая-то одна из них, а возможно - все вместе. Кто знает.

1. Рынок изменил своё мнение по поводу скорого начала снижения ключевой ставки ЦБ, аналитики резко пересматривают сроки отскока ОФЗ-ПД и скорость будущего смягчения ДКП.

2. Продолжается активное до-размещение Минфином наиболее свежих выпусков - ОФЗ 26243 и ОФЗ 26244. Минфин вынужден предлагать рынку более весомый дисконт на эти облигации, а вслед за ростом дисконта на них понемногу проседают и все остальные ОФЗ. Таким образом, образуется "навес" предложения, который может продолжаться ориентировочно весь март и даже апрель - пока размещение не завершится.

3. Через пару недель - очередное заседание Банка России по ключевой ставке. Кто-то очень крупный может знать (или догадываться) о том, что в условиях сохраняющихся про-инфляционных рисков Центробанк готовится рассмотреть вопрос о незапланированном повышении ставки.

4. Несмотря на то, что рубль в последние дни укрепляется, опасения о девальвации никуда не делись. Если рубль опять "покатится под горку", нас снова ждёт разгон инфляции и обесценивание рублёвых активов. Возможно, крупный капитал подстраховывается и заранее перекладывается в анти-инфляционные инструменты.

5. Индекс Мосбиржи впервые за 2 года пробил 3300 пунктов вверх и выглядит по-бычьи 🚀 Инвесторы воспряли духом и массово перекладываются из скучных ОФЗ в акции российских компаний в расчёте на дальнейшую "ракету".

6. То тут, то там появляются неподтверждённые слухи о возможном скором уходе в отставку нашей Эльвиры.

7. Всё это происки инопланетян 👽

📈Если вы, как и я, всё же не сильно верите в дальнейшее повышение ставки и готовы поддержать Минфин своими деньгами, можете обратить внимание на три выпуска ОФЗ с постоянным купоном. Их я прямо сейчас довольно активно набираю в портфель.

Короткие и средние ОФЗ мне не так интересны, поскольку я предпочитаю вместо них брать корпоративные выпуски с существенно более высокой доходностью. А вот длинные ОФЗ-ПД, на мой личный взгляд, сейчас становятся всё более привлекательными с точки зрения потенциальной прибыльности на горизонте 1-2 лет.

● Код: SU26244RMFS2

● Текущая цена: 92.7% (927 руб.)

● Доходность к погашению: 12.94%

● Погашение: 15.03.2034 (через 10 лет)

● Купон: 11,25% (56,1 руб.)

● Текущая купонная доходность: 12,13%

👉Самая свежая ОФЗ-ПД на рынке с рекордным купоном - 11.25% годовых. При этом самая короткая из сегодняшнего ТОПа, погашается ровно через 10 лет. Я подробно "прожарил" эту облигацию здесь.

● Код: SU26243RMFS4

● Текущая цена: 81.7% (817 руб.)

● Доходность к погашению: 12.97%

● Погашение: 19.05.2038 (через 14 лет)

● Купон: 9,80% (47,47 руб.)

● Текущая купонная доходность: 12,00%

👉У этой ОФЗ неплохой купон и чуть более высокая, чем у ОФЗ 26244, доходность к погашению из-за более длинной дюрации. Я уже включал эту бумагу в свой ТОП облигаций для покупки в прошлом году.

● Код: SU26238RMFS4

● Текущая цена: 62.8% (628 руб.)

● Доходность к погашению: 12.76%

● Погашение: 15.05.2041 (через 17 лет)

● Купон: 7,10% (35,4 руб.)

● Текущая купонная доходность: 11,31%

👉Это самая длиннющая ОФЗ из списка - когда она погасится, мне будет уже почти 55 лет!!! Из-за низкого купона, она просела гораздо сильнее остальных и сейчас торгуется ниже 630 руб. Хотя у нее не такая высокая купонная доходность и доходность к погашению, как у двух "сестёр", при снижении ставки ЦБ тело этой ОФЗ будет восстанавливаться гораздо быстрее.

👉Подписывайтесь на мой телеграм — там все свежие обзоры, всегда качественная аналитика, новости и инвест-юмор.

--------------------

Мой блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

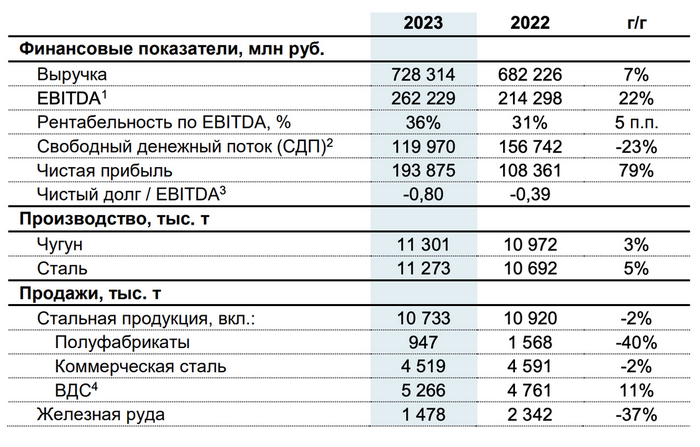

Северсталь стала настоящим хэдлайнером последних дней. Она первая из металлургов объявила о выплате дивидендов, и первая из российских компаний обнародовала отчет за 2023 год по МСФО.

💼Я держу в своем портфеле акции Северстали наряду с другими металлургами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку - коротко и по делу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

● Выручка: 728,3 млрд руб. (+7% год к году)

● EBITDA: 262,2 млрд руб. (+22% год к году)

● Свободный денежный поток: 120 млрд руб. (-23% год к году)

● Чистая прибыль: 193,9 млрд руб. (+79% год к году)

● Чистый долг/EBITDA: -0,8х (-0,39х годом ранее)

Источник: отчетность Северстали по МСФО за 2023 год

✅Выручка выросла на 7% в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью (ВДС).

✅EBITDA вырос на 22% на фоне роста продаж продукции ВДС и увеличения загрузки мощностей. Рентабельность по EBITDA составила 36%.

✅Денежные средства и эквиваленты увеличились до 373 млрд руб. (в сравнении с 186 млрд по состоянию на 31.12.2022), что стало результатом введения антикризисных мер в виде временного отказа от выплаты дивидендов для формирования достаточной подушки ликвидности в ответ на санкционное давление на компанию.

⛔Свободный денежный поток снизился на 23%. Отток денежных средств на пополнение оборотного капитала составил 9,1 млрд руб., что главным образом связано с увеличением запасов на фоне формирования резерва слябов перед остановкой доменной печи №5 на капитальный ремонт.

⛔CAPEX увеличился на 7%, в основном на фоне обесценения рубля в 2023 г.

⛔Общий долг увеличился до 163,1 млрд руб. (+61% г/г) из-за валютной переоценки долларовой части долга и частичного переструктурирования портфеля из публичного в банковский долг.

Завод Северстали в г. Череповец.

📈Результаты оказались ожидаемо сильными за счёт эффекта низкой базы и переориентации на внутренний рынок, где рост строительства и разгон ВПК обеспечили Северстали полную загрузку мощностей.

💰Это позволило компании рекомендовать дивиденды за 2023 г. даже выше ожиданий. Совет директоров Северстали рекомендовал выплатить дивиденды в размере 191,51 руб. на акцию. Текущая дивидендная доходность составляет около 11,8%. Рекомендуемая дата закрытия реестра – 18 июня 2024 г.

⏳Ожидается, что утверждение дивидендов состоится на годовом общем собрании акционеров (ГОСА), которое состоится 7 июня 2024 г.

Надо полагать, что вскоре и другие металлурги вернутся к выплатам дивидендов. Это может послужить хорошим катализатором для дальнейшего роста их акций.

🤔Основной вопрос: а вернется ли компания к так полюбившимся многим инвесторам квартальным дивидендам?

📉Несмотря на рекомендованные дивиденды и сильные финансовые результаты металлурга, акции Северстали упали более чем на 2,5%. Спекулянты, которые покупали бумаги именно под корпоративные события, начали фиксировать прибыль возле уровня сопротивления – 1700 руб.

Фраза «покупай на слухах – продавай на фактах» на фондовом рынке актуальна всегда. Рынок долго ждал дивидендов от Северстали. Бумаги активно росли на ожиданиях, в том числе отчасти завышенных. Поэтому нет ничего удивительного, что сейчас на фактах спекулянты продают акции компании. Я же продолжаю удерживать определенную позицию и с удовольствием докуплю ещё, если дадут это сделать пониже.

🪖Что касается перспектив, то с одной стороны, в стране сильно выросли расходы на оборону. Траты в 2024 г. запланированы на уровне 7,73 трлн руб., в 2025 г. – 8,5 трлн руб. Соответственно, оборонные заказы обеспечат загруженность мощностей.

🏠С другой стороны, высокие процентные ставки и увеличение первоначального взноса по ипотеке могут привести к снижению строительства, что в свою очередь окажет давление на продажи металла. Таким образом, выпадающие доходы из-за строительной отрасли скорее всего будут компенсированы спросом со стороны ВПК.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

Лизинговая компания "Роделен" готовится к размещению нового облигационного выпуска 002P-02 с купонами "лесенкой". Давайте-ка внимательно рассмотрим ключевые параметры этой эмиссии и прикинем, стоит ли хапать эти облигации в наш портфель разумного инвестора.

💎Делаю подробные обзоры только на те выпуски облигаций, которые действительно считаю интересными для покупки. С высокой долей вероятности этот выпуск тоже появится в корпоративной части моего собственного облигационного портфеля, который уже превысил 1,5 миллиона рублей и в котором сейчас порядка 100 различных выпусков облигаций.

🚛А теперь - поехали смотреть на новый выпуск Роделена!

АО ЛК «Роделен» - относительно небольшая универсальная лизинговая компания, в портфеле которой преобладает недвижимость. На рынке с 2007 года. Клиентами компании являются преимущественно представители малого и среднего бизнеса.

Головной офис находится в Санкт-Петербурге (привет землякам!👋). Компания не имеет региональной сети подразделений, однако среди её клиентов есть контрагенты из всех федеральных округов РФ, за исключением Северо-Кавказского ФО.

По итогам 9 месяцев 2023 компания, согласно данным агентства «Эксперт РА», занимает 50-е место в рэнкинге по объему нового бизнеса и 53-е место по объему лизингового портфеля. Для компании характерен высокий уровень диверсификации бизнеса - доля трех крупнейших сегментов (недвижимость, строительная техника и медицинское оборудование) составила 38% на 01.07.2023. Диверсификация портфеля по поставщикам лизингового имущества находится на комфортном уровне: доля крупнейшего поставщика составила около 5,5%, доля 10 крупнейших поставщиков – 19%.

⭐Эмитент обладает кредитным рейтингом ruBBB от "ЭкспертРА" со стабильным прогнозом.

Агентство видит следующие плюсы в компании:

👍высокий уровень достаточности капитала

👍высокая рентабельность

👍адекватное качество лизингового портфеля

👍приемлемая оценка корпоративного управления

👍отсутствие валютного риска (все активы и пассивы в рублях)

Но есть и минусы:

👎ограниченные позиции на федеральном уровне

👎крупный иск в рамках банкротства АО «Банк Воронеж»

ЛК Роделен еще не опубликовала финансовый отчет за 2023 год. Выводы о текущем финансовом положении можно сделать по публикации пресс-релиза на сайте компании. Сама компания уже успела назвать 2023-й «самым успешным годом в своей истории».

📊Согласно пресс-релизу:

В 2023 году наиболее впечатляющим оказался рост нового бизнеса на 121%, достигшего 3,77 млрд рублей по сравнению с 1,7 млрд рублей в 2022 году. Это указывает на успешное расширение портфеля компании и увеличение доли рынка. Кроме того, остаток лизинговых платежей к получению увеличился на 93%, составив 5,35 млрд рублей, что говорит о сильном потоке денежных средств и возможностях для дальнейшего роста компании.

По всем показателям ЛК Роделен выглядит максимально комфортным эмитентом, если бы не единственный нюанс – довольно крупный иск к компании на 723 млн рублей.

Ситуация в том, что конкурсный управляющий обанкротившегося Банка Воронеж пытается оспорить деньги, которые Роделен вроде как уже оплатил, но не банку, а 3-й стороне (по уступке права требования). Дело длится уже 5 лет без каких либо успехов и динамики.

Вот как ситуацию комментирует сам Роделен:

«Сумма, которую уступил Воронеж и которую пытается оспорить КУ, составляет 234 млн. В сумме иска КУ пытается получить пени за просрочку оплаты процентов и основного долга по переуступленным кредитам за 5 лет. Сделка по переуступке прав требований на сумму 234 млн в рамках дела о банкротстве Банка Воронеж безуспешно оспаривается конкурсным управляющим с 2018 года. Вышеуказанный иск не имеет под собой существенных правовых оснований и является инструментом давления на Роделен с целью принуждения выплатить денежные средства по обязательствам, прекращённым в 2018 году. Роделен всегда выполнял свои обязательства перед своими партнёрами и будет продолжать это делать дальше»

При этом, как сообщает ЭкспертРА, у Роделена есть «финансовая гарантия от акционеров компании на случай негативного развития событий по данному судебному процессу».

Роделен уже некоторе время довольно успешно размещает свои облигации на российском долговом рынке. Сейчас на Мосбирже торгуется 3 выпуска облигаций Роделена на 1,25 млрд рублей, размещенных ранее.

Облигации ЛК Роделен на Мосбирже. Данные от 05.02.2024. Источник: сайт Мосбиржи

Все выпуски довольно долгие - ближайший выпуск 1Р3 погашается в ноябре 2027 года, два других - только в 2028 году.

● Номинал: 1000 ₽

● Объем: 500 млн ₽

● Погашение: через 4 года

● Купонная доходность: до 18% (купоны 1-12)

● Доходность к погашению: до 18.37% (купоны 1-12)

● Периодичность выплат: 12 раз в год

● Амортизация: да

● Оферта: нет

● Рейтинг: BBB (ЭкспертРА)

● Доступен для неквалов: да

👉Ориентир по ставке 1-12-го купонов — 18% годовых, 13-24-го купонов — 17%, 25-36-го купонов — 16%, 37-48-го купонов — 15% годовых в рублях.

👉Амортизация — 5% в даты выплаты 29–48-го купонов.

👉Ключевой организатор предстоящего выпуска - Газпромбанк. Старт приема заявок - 8 февраля 2024 года, планируемая дата размещения - 13 февраля 2024 года.

🏘️Итак, Роделен размещает выпуск объемом 500 млн руб. на 4 года с ежемесячной выплатой купонов "лесенкой" - от 18% до 15%.

✅Компания хоть и относительно небольшая, но отмечается устойчивость финансового капитала, высокий уровень рентабельности и превосходное качество лизингового портфеля.

✅Средний купон в предлагаемой лесенке - порядка 16.5%, т.е. купон вполне достойный. Купонов выше 16.5% в рейтинговой группе BBB ни у кого нет вообще. Это при ожидаемом смягчении ДКП во 2-м полугодии 2024 года способно привести к неплохому апсайду по облигациям.

✅Купон 12 раз в год - для большинства инвесторов очевидный плюс (хотя сам я сдержанно отношусь к ежемесячным купонам и при прочих равных отдаю предпочтение ежеквартальным - личная фишка).

⛔Амортизация съест часть доходности.

⛔Остается не вполне проясненным вопрос с давнишним иском со стороны Банка Воронеж на сумму 723 млн. Однако и сама компания, и рейтинговое агентство не видят в этой ситуации реальной угрозы для кредиторов.

💼Вывод: выпуск ЛК Роделен 002Р-02 достоин занять место в облигационном портфеле разумного инвестора на определенную сумму с учетом озвученных рисков.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

Ровно 20 лет назад, 4 февраля 2004 года, была основана первая в своём роде крупнейшая в мире социальная сеть Facebook* (которая, как мы знаем, у нас сейчас очень запрещена).

👨🎓Facebook зародился как сайт для общения студентов Гарвардского университета.

👨🏼🦱Основал сервис Марк Цукерберг, который смонтировал портал «на коленке» в общежитии университета. Благодаря своему сайту Марк Цукерберг стал самым молодым миллиардером в свои 23 года. А спустя 4 года, в марте 2008, журнал Forbes включил Цукерберга в список самых богатых людей мира.

Нашёл для вас интервью Цукерберга из 2004, в момент зарождения Facebook. Кстати, ещё больше интересного — в моем телеграм-канале.

💡Основным отличием Facebook от существовавших тогда социальных сетей стала именно возможность контакта: Цукерберг предложил людям простой и удобный способ обмениваться информацией друг о друге.

🌎Вплоть до сентября 2005 года сайт использовали только студенты. В июне 2006 Facebook был открыт для профессиональных сообществ, а в сентябре на сайте была открыта свободная регистрация.

Первая версия Facebook в 2004 году

🌐В мае 2007 года сайт открылся для сторонних разработчиков и с тех пор привлек 400 тыс. программистов. Facebook позволил веб‑дизайнерам создавать программное обеспечение для аффилированных сайтов, мобильных телефонов или в форме веб‑сервисов, сопряженных с настольными приложениями.

Огромной популярности Facebook способствовала волна более чем из 24 тыс. программ от независимых программистов, работающих внутри сайта. Однако стремительный рост привел к частым нарушениям разработчиками приватности членов сети.

Один из скандалов был связан с опцией под названием News Feed ‑ возможность просматривать в одной ленте все обновления своих соседей и друзей по социальной сети. Многим пользователям показалось, что подобная опция нарушает их право на частную жизнь ‑ несмотря на то, что они вполне добровольно согласились выставить ее на всеобщее обозрение. Было создано глобальное сообщество «Студенты против Facebook»: за два дня к нему присоединилось более 700 тысяч человек. В результате программисты компании провели трое суток на рабочих местах, чтобы обеспечить максимальную безопасность скандальной опции.

В 2008 году количество посетителей достигло 90 млн человек, что сделало ее крупнейшей в мире социальной сетью. В том же году заработала русская версия сайта.

🎥В 2010 году на экраны вышла драма Дэвида Финчера «Социальная сеть» (The Social Network) об истории создания Фэйсбука. Помню, я тогда был на последнем курсе универа и мы вместе с девушкой и друзьями пошли в кинотеатр около Варшавского вокзала в Питере на этот фильм.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, обзоры и инвест-юмор.

*Организация признана в РФ экстремистской (имеется в виду Фэйсбук, а не мой телеграм)

📍А здесь я публиковал свой авторский видеомем, как Олег Тиньков поясняет за российские акции в 2024-м.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

🥳У нас сегодня сплошные круглые даты.

Недавно я рассказал о том, как сложилась судьба Юлии Цепляевой, которая ровно 10 лет назад пожалела россиян, покупающих доллар по 35 рублей.

🎁А ещё сегодня день рождения Виталика Бутерина — человека, который придумал Ethereum и первым представил миру смарт-контракты в блокчейне. Виталику стукнул тридцатник!

Виталик Бутерин

Несколько фактов из его биографии:

● Родился в подмосковной Коломне, позже его семья эмигрировала в Канаду

● В 2013 бросил учёбу, чтобы полностью посвятить себя крипте.

«Когда цена на BTC взлетела с $13 до $100, и комьюнити стало расти, я понял, что это очень интересная вещь. Возможность работать над чем-то настолько интересным представляется только раз в жизни, и я решил посвятить себя этому».

● Название своему собственному крипто-проекту он дал в честь учения Аристотеля об эфире — всеобъемлющем пятом элементе.

● В Канаде он живёт именно под именем «Виталик», а не «Виталий», поскольку так удобнее и проще в англоязычной среде.

● Ethereum — Уже в 2014 году за идею создания Ethereum Виталик получил премию World Technology Award. К слову, на этом конкурсе Виталик обошел самого Марка Цукерберга.

● В 27 лет, когда цена ETH впервые превысила 3к$, Виталик стал самым молодым крипто-миллиардером в мире.

● Виталика не интересуют деньги, а интересует сама идея. Деньги он тратит на благотворительность.

Фото маленького Бутерина

💸Недавно с кошелька создателя Ethereum перевели криптовалютой USDC на сумму 14,9 миллиона долларов на криптовалютную биржу Gemini. У многих после этого возник вопрос: зачем переводить такую сумму, ещё и на биржу? Так сложилось мнение, что сделал он именно для продажи.

🙌На вопрос о том, зачем Виталик перевёл такую сумму, он ответил:

«Я не продаю, я делаю пожертвование на какой-то благотворительный, некоммерческий или другой проект, а получатель продает, потому что ему нужно покрыть расходы. Я не продавал ETH для личной выгоды с 2018 года».

Вот такой скромный и хороший парень этот Виталик.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Ещё из интересного:

📍Тиньков поясняет за российские акции в 2024

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

🥳У нас сегодня своеобразный юбилей, коллеги!

⏳Ровно 10 лет назад (31 января 2014 года) прозвучало то самое легендарное высказывание про доллар.

🏦Юлия Цепляева, которая являлась на тот момент директором центра макроэкономических исследований Сбербанка, заявила, что купившие тогда доллары по 33 рубля потеряют свои деньги.

«Лично я свои деньги не побежала никуда перекладывать по 35 рублей — это безумие! И мне очень жалко людей, которые покупают доллар за 35 рублей, потому что вероятность, что они потеряют свои деньги — большая.»

🚀С тех пор, за прошедшие 10 лет доллар вырос ещё в 2,57 раза — это даже больше, чем индекс Мосбиржи (правда, без учета дивидендов).

Классика и по сей день продолжает быть актуальной:

Кстати, многие не знают, как сложилась дальнейшая судьба этого специалиста по экономике.

🏦Юлия Цепляева проработала в Сбербанке вплоть до выхода на пенсию. Об этом писал экономист Максим Осадчий в 2018 году. Если верить ему, то она вышла на пенсию в марте 2018 года. Это можно подтвердить и её редкими колонками в разных изданиях. Например, в 2017 году в «Известиях» она ещё фигурировала как сотрудница Сбербанка. Так что, судя по всему, после того великолепного прогноза ее карьера не пострадала.

👉К слову о пенсии. То высказывание про валюту — не единственное из потрясающих, которое принадлежит Цепляевой. В 2015 году она выступила в поддержку пенсионной реформы:

«С точки зрения рациональности подхода, повышение пенсионного возраста — это лучшее из решений» (цитата по ТАСС).

🗻А в 2022 году, судя по её соц. сетям, она резко выступила против СВО и переехала на постоянное место жительство в Черногорию, в город Будва.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Ещё из интересного:

📍Тиньков поясняет за российские акции в 2024

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth