Что "эксперты" недоговаривают об OZON и других маркетплейсах?

Ни для кого не секрет, что инвестиционные рекомендации аналитиков и экспертов нужны не для того, чтобы помочь обывателям заработать на бирже. Всё как раз наоборот: они нужны для того, чтобы сподвигнуть инвесторов не сидеть долго в старых позициях, а активнее торговать бумагами и платить комиссию брокерам или вкладываться в фонды и платить комиссию управляющим компаниям.

Отсюда происходит следующий вывод: брокеру или УК не важно какую бумагу рекомендовать, но важно, чтобы она показывала рост за последние несколько месяцев и манила хомяков, как фонарь - мотыльков.

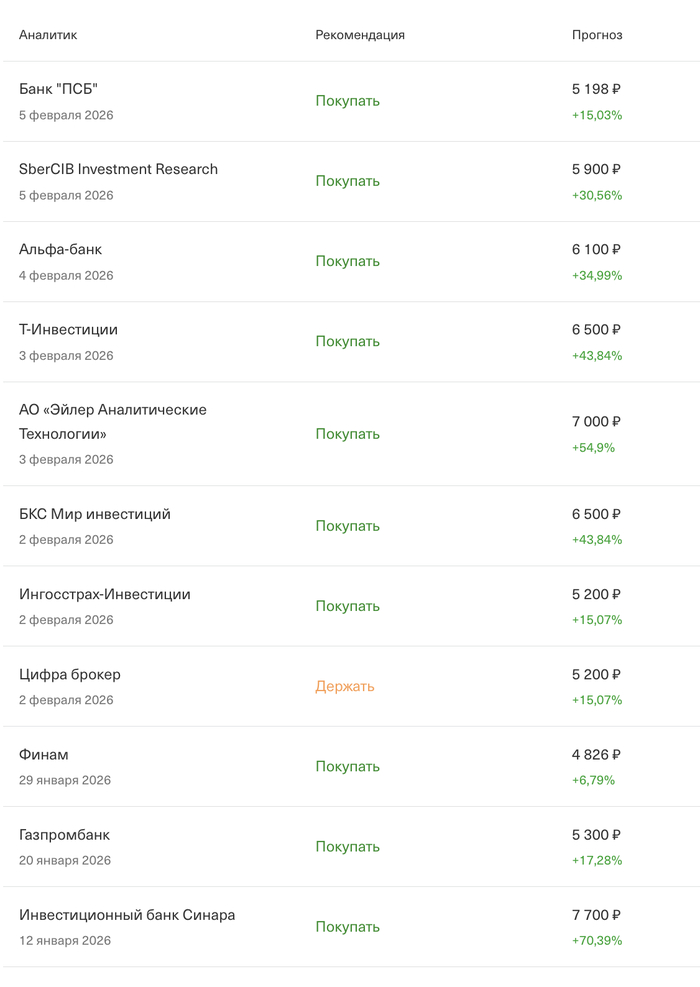

Если сегодня инвестор откроет какой-нибудь РБК (к которому я отношусь с большим уважением), то все приглашенные эксперты и аналитики будут повторять одно и то же, как заученную мантру "OZON и Яндекс". Вот несколько примеров за последние 2 недели: раз, два, три, четыре. "Вангую": если бы WB был публичной компанией, то мантра состояла бы из 3 компаний.

Своё мнение о Яндексе я высказывал в одном из предыдущих постов, поэтому сегодня копнём под OZON.

В 2020 году компания провела IPO на Нью-Йоркской фондовой бирже. Компания была оценена в $6,2 млрд (около 465 млрд руб. по актуальному на дату размещения курсу), а цена одной акции составила $30 (около 2250 руб.). Всего за 5 месяцев, на фоне развивающейся пандемии коронавируса и возросшего спроса на услуги маркетплейсов, акции выросли до 4681 руб. уже к апрелю 2021 года.

К концу 2021 года цена акций упала до 2300 руб., а к февралю 2022 года - до 1000 руб. за акцию. В настоящий момент цены восстановились до уровня апреля 2021 года (х4,5 от цены февраля 2022). Однако компания не стояла на месте и за это время выручка её выросла в 5 раз (со 178 млрд руб. по итогам 2021 года до 906 млрд руб. по итогам 9 месяцев 2025), активы - в 5 раз (с 241 млрд руб. до 1 249 млрд руб.), количество заказов - в 9 раз (с 223 млн шт. до 2 108 млрд шт.).

Казалось бы, "золотая жила": рынок недооценивает рост бизнеса, потенциал всё ещё не исчерпан, все прогнозы закладывают рост, да и онлайн-шоппинг на подъёме - от него даже кодировать начали. Но все не так однозначно.

За те же 5 лет компания увеличила долг в 15 раз (с 62 млрд до 914 млрд) и ни разу не вышла на чистую прибыль. Практически весь рост её активов обеспечен долговыми обязательствами. Можем вспомнить текущую ключевую ставку (16%) и темпы её снижения (совсем не быстрые). На днях девелопер "Самолет" объявил, что ему нужна помощь государства для работы с долгом, а соотношение Долг/EBITDA у него даже лучше, чем у OZON.

Другой немаловажный момент заключается в том, что до COVID-19 маркетплейсы не были заметны для государства, но когда за 5 лет (с 2019 по 2024) их доля выросла с 5% российского розничного рынка до 23% на них сразу же появилась мишень.

В 2026 году в силу вступит ФЗ, регламентирующий деятельность маркетплейсов.

В 2025 году федеральные банки подняли срач на всю страну из-за скидок при оплате товаров картами маркетплейсов.

А прямо сейчас разгорается новый скандал уже с претензиями пищепрома и оффлайн-ритейлеров.

Может ли OZON продолжать расти? Конечно, и может расти ещё долго. Но мы не знаем, как долго, и есть нешуточные шансы, что либо его хорошенько прижмут уже в этом году, либо его задушат кредиты.

Больше постов в тг-канале: t.me/klochcoffee