На текущий момент прокуратура ещё не предоставила ответы — будет продолжение.

В апреле 2025 года у меня была просто отличная кредитная история — я регулярно проверял её по выгрузкам из БКИ «ОКБ», другими бюро не пользовался. Удобно было: в «зелёном» банке по подписке их предоставляли бесплатно, а мне важно было держать ситуацию под контролем. Цель была чёткая: взять кредит под залог дома. Часть денег планировал пустить на закрытие текущего кредита в Сбер, другую — отдать бывшей жене по соглашению. Хотелось просто всё аккуратно закрыть, «очистить карму», если можно так выразиться. И на тот момент, и представить не мог, что эта самая кредитная история к июлю месяцу изменится по независящим от меня причинам.

Справедливости ради 7,5 лет назад моя кредитная история уже была подпорчена микрозаймами, но тогда они мне были нужны на завершение некоторых этапов строительства дома, там я умудрился, часть из них просрочить, а один даже успели продать коллекторам, но я этого не знал и просто погасил последний займ, как обычно через приложение.

Кредиты мне тогда не давали, потому что я еще не особо осознавал критичность просрочек на пару дней, при обслуживании предыдущих кредитов... деньги были, но безалаберность преобладала. Это потом я уже стал вникать, как все ужесточили после 2014 года в отношении кредитной политики (или даже раньше). А до этого я мог 3 месяца не платить по ипотеке и потом все разом отдавать, да простит меня Сбер, на тот момент еще молодого и неопытного, в то время мы даже не знали еще про кредитные истории.

Предыстория описана идем дальше.

В июле месяце через приложение зеленого банка я обновил кредитные предложения и увидел по отчетам, отказ и 2 долга в верхней части отчета, где показывают действующие кредитные обязательства, подумал, какого буя... При общении с премиальной поддержкой банка выяснилось, что сейчас по закону банки должны смотреть отчеты из двух БКИ минимум благо еще при подписке на кред. истории у зеленых была опция направить ошибки на исправления, но только в одну БКИ "ОКБ". Одну ошибку исправили, а другая как выяснилось прилетала из Скорринг бюро, трудные товарищи к слову я им говорю по е-майл вы из какой помойки вытащили мою кредитную историю раньше вас не было и кредиторы про вас знать не знали, что вам что то должны передавать.... ну как то так... ну меня и послали, я пишу в это МФО по второй ошибке, а оно лет 7 назад и приказало долго жить... а попал я в другое МФО с похожим названием и с тем же юридическим адресом))), благо созвонившись с тетей она мне подсказала на какой е-майл написать, что бы решить мою проблему, решили быстро.

Идем дальше третий микрозайм, БКИ "ОКБ" ничего не исправили и сказали, что обращайтесь к кредитору. Ну думаю ок, благо товарищи еще не слились в закат. Написал, пришел ответ, что у них все хорошо и все передано в БКИ "ОКБ" вовремя и актуально и ваш долг продан коллекторскому агентству. Во дела думаю, и давай со специалистом из Сбера изучать мою кред историю, почему в приложении показывается долг, а в отчете его нет. И мне представьте помогли, в основной части, было написано что я должен, денег как раз на момент 14.07. я должен был им что то выплатить. Во дела думаю, давай изучать дальше эти писанины из БКИ и увидел, что один и тот же займ числится у двоих владельцев, у МФО и коллекторского агентства.

Делаю запрос в БКИ ОКБ, говорю, как так у вас один и тот же займ числится у двоих причем, у тех кому он продан долга вроде нет. Блин и ребята отписались и сказали, что исправили запись... ну думаю ладно победил. Снова обновляю кредитные предложения в приложении Сбера и снова пишет долг, хотя в верхней части отчета все чисто никаких действующих долгов. Далее пару месяцев была примерно такая переписка, где я получил примерно вот такие ответы: мы продали долг обращайтесь к ним ни при делах ничего не знаем, коллекторское агентство - мы все передали в БКИ актуально, вовремя и никаких ошибок у нас нет. БКИ отвечает мы только храним информацию и все вопросы к источникам кредитной истории, вот так круг и сомкнулся.

Тем временем была уже глубокая осень... так у каждой организации по регламенту сроки ответа 10-14 дней.

Переходим к части, где на арену цирка выходит, ЦБ РФ (скажу сразу крепкий не пробиваемый орешек 4 раза писал запросы напрямую к ним и на 5 раз написал через областную прокуратуру, но так как ЦБ РФ подвластен только МВФ, прокуратура направила мои претензии снова в их адрес и сейчас я жду 5 ответ от них, благо они держат марку и в отложенный им месяц ни разу не ответили, всегда через 30 дней приходит ответ, сроки рассмотрения продлены на месяц.

Но есть и один положительный момент в работе ЦБ РФ, со второго запроса начал отвечать начальник отдела, и показал фокус, от которого я ... обрадовался и даже подумал вот, оно свершилось ПРОШЛО и полгода. МФО признало ошибку и даже исправили в кредитной истории и я теперь в той части не должен им денег к выплате на 14.07.2025. Но...

Спустя неделю, как мне рекомендовали, я выждал пока обновится, кредитный отчет сделал нехитрые манипуляции по запросу кредитных предложений. И вам снова ничего не одобрено у вас имеется действующая просрочка...

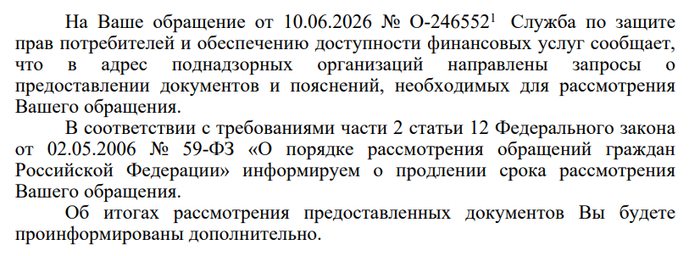

Третий ответ от ЦБ РФ пришел обращайтесь в суд... это если кратко.

Ну я то уже профессионал, и через сбербанк выяснил почему они делают такой вывод, что у меня, есть действующая просрочка. В отчете запись от этого МФО еще была в архивной части отчета, и дам в последнем столбце было слово действующий! Ну думаю, ОКБ БКИ мне сейчас все исправит, но нет... не исправили... и МФО не исправили... А БКИ еще и добавил, что это архивная часть кредитной истории и банки не должны там смотреть и принимать эту строчку, как действующий просроченный кредит. Вот это поворот подумал я... получается в РФ ни ВТБ, ни Газпромбанк, ни Сбер... не умеют правильно интерпретировать данные из бюро кредитных истории и самовольничают, чтобы не давать честным людям кредиты под конский процент...

Я с этой находкой снова написал уже 4 обращение в ЦБ РФ, был уже март месяц... ну и получил ответ: обращайтесь в суд и там решайте, кто виноват в ваших проблемах.

Примерно на 70 страниц приложив все переписки и другие материалы я направил заявление в прокуратуру ответ от которого и жду сейчас.

И как то вечером мне попалась вот такая новость: https://ria.ru/20260628/istoriya-2101492751.html

По сути чего то я и добился за этот год...

В апреле месяце у меня закончился контракт по работе, бывшая супруга подала в суд, пришлось нанимать адвоката, подушка финансовая в мае закончилась, пришлось снова прибегать к микрозаймам, чтобы улететь на новую работу и как то тут обосноваться. Из положительного, как это по классике, у безработных хорошо получается рожать детей, так и у нас женой двоих не работающих родилась дочь)))

Пока не встал на ноги просрочил кредит кредит под залог жилья в Тбанк, сейчас все оплачено но я им должен денег на месяц вперед, по их пункту 1.3 в договоре. Т.е. за июль у меня долгов нет но есть долг будущего платежа за август. Вот такие пироги, этот кредит пришлось брать, чтобы хоть что то отдать бывшей жене, в надежде что быстро решу проблему в кредитной истории и потом перекредитуюсь у зеленых или синих под нормальный процент, но гладко было на бумаге не учли мы все овраги...

Это моя вторая статья на просторах интернета, есть еще одна на дзен. Если вам интересна эта тема напишите в комментариях и я вам покажу ответы от участников событий. И может кому-нибудь дам рекомендации, потому что я сейчас скорее всего лучше всех умею читать кредитные отчеты из ОКБ БКИ.

А вишенка на торте, которую обещал, Газпром банк мне заблокировал зарплатную карту по 115-ФЗ и я не могу уже вторую неделю оплатить долг в Тбанк, из которого мне периодически звонят и пишут, что вправе забрать квартиру за долги. Т.е. зарплату получаю, а воспользоваться не могу.