Неожиданный поворот

Больший заработок не гарантирует большие накопления

Больший заработок не гарантирует большие накопления

Мозг не дает тебе копить

Зарабатывать — это один навык, а сохранять капитал — совершенно другой. Проблема в том, что базовая прошивка мозга напрямую саботирует попытки отложить деньги. Работают три механизма, которые не дают вам, что называется, «платить себе первому», что является краеугольным камнем любой системы инвестирования.

Первый — гедонистическая адаптация. Психика быстро привыкает к новому уровню комфорта. Рост доходов автоматически тянет за собой рост расходов. Пересели в машину классом выше, начали чаще ужинать вне дома, незаметно обновили стандарты потребления. В результате бизнес или зарплата приносит больше, а свободных денег в конце месяца остается ровно столько же. Дельта равна нулю.

Второй механизм — временное дисконтирование. Мозг оценивает будущие выгоды в разы дешевле, чем сиюминутное удовольствие, даже сомнительное. Абстрактный капитал через десять лет проигрывает конкуренцию конкретной покупке прямо сейчас. Мотивация картинками красивой жизни из будущего не работает на длинной дистанции. Мозг требует вознаграждения сегодня, поэтому деньги тратятся здесь и сейчас.

Третий барьер — финансовый сет-пойнт. Это внутренний потолок, привычная норма. Если доходы резко его пробивают — например, из-за удачного года или крупной премии — включается механизм возврата к базовым настройкам. Человек бессознательно находит способы спустить излишки через спонтанные траты, чтобы вернуться в понятную и комфортную для него систему координат.

Единственный надежный способ обойти этот баг — исключить момент выбора. Сила воли работает плохо, поэтому договариваться с собой каждый раз бесполезно. Механика защиты строится на простой изоляции: капитал нужно отсекать до того, как он попадет на текущие счета и станет доступен для трат. Пришли деньги — фиксированный процент уходит на брокерский счет в тот же день, в идеале автоматически. Нет излишка перед глазами — мозг не пытается его пристроить, сет-пойнт не реагирует, а уровень жизни не успевает раздуться.

В инвестициях на первом месте стоит скучная, рутинная дисциплина, а не выбор конкретного актива. Большинство теряет или не может собрать капитал не из-за плохой аналитики фондового рынка, а потому что не в состоянии переиграть собственный мозг.

Подписывайтесь на Уровень FU в

✈️ Telegram | 📲 MAX | 📹 ВК

Я в своем блоге традиционно делаю бОльший упор на разбор конкретных биржевых инструментов и авторский анализ текущего состояния экономики, чем на базовые принципы инвестирования. Но фундаМЕНТАЛЬНЫЕ (психологические) установки также играют заметную роль в потенциальном успехе при создании финансового благополучия.

На мой скромный взгляд, это тоже довольно ценная информация — особенно от кого-то, кто занимается инвестициями на практике уже больше 18 лет подряд.

Подписывайтесь на мой тг-канал или канал в Макс, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

В прошлый раз, судя по комментариям, народу понравилась идея с «бзиковатым» надсмотрщиком, который обязательно должен следить за порядком на нашей денежной фабрике.

🏭Напомню, что «денежной» или «финансовой» фабрикой я обозвал совокупность всех активов, которые приносят нам доход в виде денежного потока или роста капитала. Вы можете называть это «заводом по производству денег», «инвест-портфелем» или просто своим КАПИТАЛОМ — неважно. Мне лично всегда нравились бытовые жизненные сравнения.

Сегодня решил поподробнее раскрыть свою мысль о необходимости и важности такого надсмотрщика, или злого начальника фабрики.

Вы наконец-то накопили начальный капитал. Засеяли его в БПИФы, акции, облигации, металлы. Похлопали себя по плечу. У вас теперь есть своя маленькая, но гордая фабрика по производству денег.

Помните, как отец Фёдор из «12 стульев» (которого в фильме Гайдая сыграл блистательный Михаил Пуговкин) мечтал о собственном «свечном заводике»?

🦥У меня это осознание случилось в 2013-м, когда я пересёк черту в свой первый собранный миллион рублей спустя годы накоплений и жесткой дисциплины. Чувство было немного сюрреалистическим: «Всё, я теперь почти рантье? Можно расслабиться?»

И тут приходит суровая правда.

Если бросить ключи от фабрики в реку, уехать на Бали и раз в год проверять счёт, потирая руки — такая фабрика гарантированно развалится.

☠️Её или «растащат соседи» (рыночные кризисы, инфляция, ошибки), или ваш же внутренний «управляющий» (эмоциональное «Я») её благополучно профукает, накупив модных активов на пике и распродав на дне.

Фабрике нужен не отсутствующий владелец, а грамотный, слегка бзиковатый начальник (это вы, точнее ваше рациональное «Я»). Он систематически ПОСЕЩАЕТ И ВНИКАЕТ В ПРОИЗВОДСТВО. Но его работа — не вкалывать 8 часов у станка, а обеспечивать систему. И это — та самая работа, без которой пассивный доход превращается в пассивную убыль.

1. Регулярный обход (Ребалансировка). Ваша фабрика — это конвейер из разных цехов (активы). Один цех (к примеру, акции) может так разогнаться, что станет занимать 80% площади вместо плановых 60%, вытеснив другие «цеха» (облигации, металлы).

💼Задача надсмотрщика — вернуть пропорции. Продать часть дорогого и докупить подешевевшее. Это контр-интуитивно и может быть психологически тяжело. Но только так вы системно продаёте дорого и покупаете дёшево. Происходит то самое «Усреднение ценности», на основе принципов которого я и стараюсь формировать свой собственный портфель.

2. Контроль выработки (реинвестирование). Фабрика производит продукт — денежный поток (дивиденды, купоны). На этапе роста капитала все свободные средства должны не выводиться на потребление, а идти на расширение производства.

Капнули дивы/купоны — сразу идём и реинвестируем. Это скучное, но стратегическое решение, которое придётся принимать снова и снова.

3. Техническая модернизация (пересмотр портфеля). Мир меняется. Активы могут «устаревать» (например, так было с акциями Лензолота, Полиметалла, Детского мира в недавнем прошлом).

С точки зрения начальника производства, это значит хладнокровно менять проржавевшие трубы на более эффективные, если фундаментальные причины для владения исчезли.

Такая работа, как я уже говорил, не отнимает 8 часов в день. Она занимает несколько часов в месяц или даже в квартал. Но она требует железной дисциплины, системного подхода и эмоциональной выдержки.

Пассивный доход — это не про отсутствие работы. Это про смену вида деятельности.

Я много лет проработал инженером, связанным с морской тематикой. В прошлый раз я приводил близкую мне аналогию с капитаном корабля, сегодня вверну ещё более близкую метафору про инженера.

Когда процессы на фабрике налаживаются, вы перестаёте быть только рабочим, обменивающим время на деньги. Вы становитесь инженером, начальником цеха и стратегом собственного финансового будущего.

🛠️Ваша задача — не крутить гайки, а создать систему, поддерживать её в рабочем состоянии и защищать от главного врага — собственных сиюминутных эмоций.

Именно в этом и заключается основной секрет: настоящая «пассивность» дохода наступает ровно тогда, когда вы превращаете управление активами из хаотичной игры в рутинную, почти скучную процедуру. Вот тогда фабрика работает на вас, а не вы на неё.

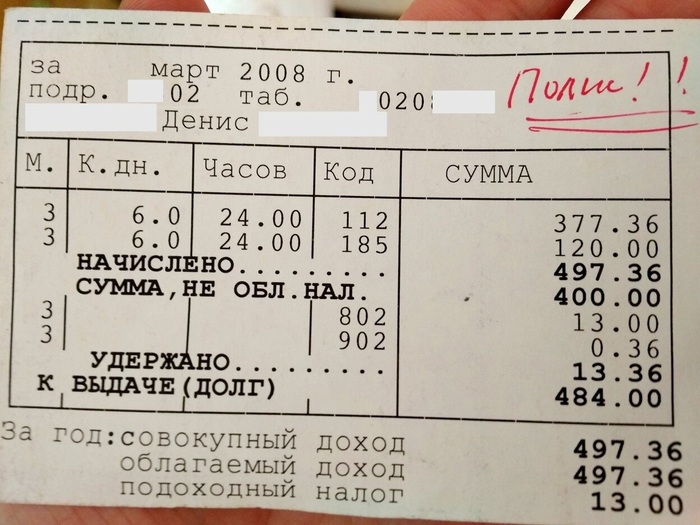

Ровно 18 лет назад я получил свою первую «взрослую» инженерную зарплату. Это случилось 14 апреля 2008 года.

Не на карту, как сейчас уже все привыкли, а в заводской кассе. Нужно было прийти в административное здание, отстоять очередь из таких же инженеров и работяг, протянуть тетеньке в окошко кассы свой картонный пропуск, расписаться в ведомости и получить на руки купюры и мелочь.

🏭В марте 2008 я отработал свои первые 6 смен на работе по специальности. Оклад у меня был — 1250 ₽ на пол-ставки. Нет, ошибки нет: тысяча двести пятьдесят рублей. Это было реальное производство — никакого IT-гламура и кофейных аппаратов.

И в середине апреля 2008-го, придя в расчетное бюро, я в кассе получил наличными свои заслуженные оклад плюс премию — в сумме 484 рубля 00 копеек.

Чтобы не пропустить другие интересные и полезные истории из жизни, подписывайтесь на мой фирменный тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Именно тогда я остро осознал, что для того, чтобы просто нормально жить (не богатой жизнью, и даже не обеспеченной, а просто хотя бы НОРМАЛЬНОЙ) мне нужно упорно пахать и выстраивать долгосрочный финансовый план. Без связей, без особых талантов, без сбережений.

Начал я даже не с нуля, а фактически с глубокого минуса. Незадолго до этого в нашей семье произошла большая финансовая трагедия, из-за которой мы оказались на грани кредитного рабства. К сожалению, родители всю жизнь были максимально далеки от какой-либо финансовой грамотности.

Тот самый первый зарплатный квиток из 2008-го.

✍🏻«Полис!» — напоминание о том, что мне нужно было оформить полис ОМС на новой работе.

📜Да, я до сих пор храню тот самый 18-летний зарплатный квиток как своего рода реликвию и напоминание о том дне (от слова «день» и «днО»), когда я принял решение вырваться из замкнутого круга .

Мне тогда только-только исполнился 21 год. И хорошо помню, что я вдруг понял: никто мне в жизни не поможет. Некоторым друзьям родители дали неплохой старт, к примеру арендовав или даже купив для них отдельное жильё. Мне в те времена было проблематично перехватить и жалкую 1000 ₽ у папы с мамой — таких денег у них не было, всё уходило на долги.

💰Поэтому я, стиснув зубы, начал остервенело пытаться сохранить накопления самостоятельно, откладывая всё, что удавалось с поначалу крошечной зарплаты. Даже с тех самых первых 484 рублей я умудрился отложить 100 рублей «на будущее».

Так Денис заложил первый кирпич в свой долгий и тернистый инвестиционный путь.

Сначала снимал наличку и складывал в картонную коробку-копилку. Чуть позже в том же году стал формировать «лестницу вкладов», которую не прерываю уже 18-й год подряд. Окончив универ, съехал от родителей в «клоповник» на проспекте Ветеранов, где снимал комнату в 3-хкомнатной коммунальной квартире за символическую плату.

💸В 2010-м году стал диверсифицироваться по валютам, открывая долларовые вклады и вклады в евро. Тогда же начал изучать рынок Форекс, на котором успешно спустил часть накоплений. В 2011-м впервые познакомился с криптовалютами и из любопытства намайнил пол-биткоина, который впоследствии просто потерял.

По ночам после работы много лет писал различные интернет-проекты, которые так и не выстрелили. Так уж вышло, что абсолютно всё в моей жизни давалось только после очень больших усилий и далеко не с первого раза, а только после кучи неудачных попыток.

🧠В моей голове крутилась и продолжает всю жизнь крутиться хорошая поговорка: «как потопаю, так и полопаю».

Надеяться не на кого, наоборот — всегда нужно быть готовым прийти на помощь родным, оказавшимся в глубокой ж… эээ… кризисе. Отголоски тех неприятных событий до сих пор ощущаются в семье, подорвав здоровье близких мне людей и оказав, безусловно, определенное влияние на моё собственное восприятие денег.

Прошло ровно 18 лет. Сейчас у меня в собственности 2 квартиры в СПб (о чем я всё детство и юность мог лишь мечтать), и несколько миллионов рублей на банковских и брокерских счетах. Всё это заработано самостоятельно с абсолютного нуля только благодаря правилу «сначала заплати себе».

⚠️И я хочу особо подчеркнуть: практически на всём протяжении пути создания капитала, я НИКОГДА не получал никаких других доходов, кроме как обычную зарплату наемного инженера на предприятии. Развивать свой блог и зарабатывать хоть какую-то дополнительную денежку я начал только в 2023 году — спустя 15 лет активного инвестирования.

💸А в течение всех этих лет я решительно и последовательно действовал по одной и той же схеме: получив зарплату, я ВСЕГДА откладывал её часть, как бы трудно не было. Изо дня в день, из месяца в месяц, из года в год.

Регулярный вопрос в комментариях: Есть ли у меня семья? Родные и близкие люди — есть. Детей [вроде бы] нет, по крайней мере мне о них на данный момент неизвестно) Но я работаю и в данном направлении, часто за меня по этому поводу переживают, скажу ещё раз: не переживайте 😎

Жесткая финансовая самодисциплина, поиск новых инструментов вложения средств (путем проб и ошибок, иногда — очень болезненных и дорогих ошибок), и постоянное обучение инвестиционной грамотности — именно это и привело меня туда, где я нахожусь. Кстати, в меня никто не верил, но это уже другая история.

Был у меня отпуск, на прошлой неделе закончился. Чуть больше двух недель (ушёл сразу после выходных + взял отгулы). Гулял за прошлый год, так как в ноябре прошлого года, когда я собирался в него пойти, меня не пустили. Сказали, что нужен на работе (да я особо и не сопротивлялся, мне главное было в конце ноября в Москву съездить, а для этого я взял один день отгула).

Этот отпуск немного отличается от предыдущих. Сейчас я решил осознанно представить, будто бы я уже вышел на файр, и мне больше не надо работать, капитал даёт (и будет давать) нужный для моего образа жизни доход. Будет ли мне скучно? Будет ли желания снова пойти работать?

Нет, не будет.

Я действительно проживал свою лучшую жизнь.

Нет, я не спал до обеда. Сам, без будильника просыпался не позднее 7:00 каждый день (потому что высыпался, привет раннему отходу ко сну).

Решал все появляющиеся дела сразу, а не ждал подходящего момента для этого, не откладывал их на потом.

Гулял каждый день (а погода во второй половине марта радовала жителей Воронежа, в конце марта аж до +20 было).

Почти каждый день читал (я люблю читать, в повседневной жизни на это тяжело выделить время, тем более каждый день).

Играл в компьютерные игры (а я их люблю, причём самые разные жанры).

И что самое главное - я никуда не спешил.

Вы знаете, я не очень люблю походы в различные заведения, типа кафе/рестораны. Наверное, это потому, что на них у меня не хватает времени. В отпуске довелось побывать в кафе - и я реально кайфанул. Потому что знаю, что завтра/послезавтра мне не надо на работу, что все домашние дела у меня сделаны, все проблемные вопросы решены. А если не решены - решу их в самое ближайшее время, так как всё моё время принадлежит только мне.

Что я понял:

1. Чтобы деятельность не надоела - надо её чередовать. Скажем, если в один день я практически всё свободное время тратил на чтение - велика вероятность, что на следующий день тяга к книге у меня будет не настолько сильная. Условно, делю свой день: два часа - на прогулку, два часа - на дела по дому/готовку пищи, два часа - на компьютерные игры и т.д. Смысл, я думаю, уловили. Тогда не будет перенасыщения той или иной деятельностью;

2. Появилась мысль, что если денежного потока от капитала будет немного не хватать на "жизнь мечты" - вполне рассмотрю возможность трудоустройства. Но. Буду согласен максимум на график "четыре часа в день четыре дня в неделю". Кстати, такое трудоустройство вполне способно решить вопрос с общением с людьми (просто, часто встречаю мнение, что "а как с людьми общаться, если не работаешь нигде". Вот, ответ есть);

3. Нужно прям составлять себе список хотелок. Это не совсем мои мысли, но теперь я понял, что такой список должен быть. Список, что хочешь прочитать. Список, чем хочешь заняться. Список игр, которые хочешь пройти. Список, чему хотелось бы научиться. Это очень облегчит существование.

Да, я понимаю, что 18 дней совсем не показатель. Но как мини-репетиция жизни на файр - почему и нет? 😉

Спасибо за внимание. Буду рад, если подпишитесь на мой скромный блог (не МАХ).

В прошлом посте я рассказал о своём понимании финансовой независимости — той, которую объективно смогу достичь. Я назвал такой подход LiteFIRE.

LiteFIRE — это финансовая независимость на определенный срок, без требования «вечного» капитала (как в классическом FIRE). Например, можно поставить цель выйти на пенсию в 55 лет, получать 70% от текущей зарплаты (с индексацией) и тратить капитал до 90 лет. Это позволяет снимать больше 4% в год и снижает целевую сумму накоплений.

От Excel — к готовому продукту

Для расчёта будущих денежных потоков я начал с таблицы в Excel, постепенно добавляя новые критерии. Таблица расползалась вширь, становилась нечитаемой, и я… честно говоря, задолбался.

Но мы все наслышаны о том, как ИИ облегчают рутину: математика, расчёты, сценарии. Я закинул свою таблицу в Deepseek и объяснил, какой калькулятор мне нужен. Результат меня более чем удовлетворил. Всю дальнейшую доработку, добавление функций и изменение дизайна я делал уже вайб-кодингом. А потом понял, что это тянет на продукт — купил домен и сделал простой сайт.

Калькулятор будущей ранней пенсии по методике LiteFIRE

В калькуляторе 3 режима:

Подбор пополнения — рассчитывает, сколько нужно откладывать ежемесячно, чтобы при заданных условиях капитал исчерпался ровно к 90 годам. Здесь я указал доходность портфеля 15,18% — это средняя доходность моего портфеля из трёх активов (33% акции, 33% золото, 33% денежный рынок) за последние 20 лет. Но средняя инфляция за эти 20 лет была не 5,91% (как сейчас), а 8%. Поэтому для точности есть второй режим.

На исторических данных (20 лет) — тот же расчёт, но инфляция установлена на уровне 8%, чтобы периоды бэктеста портфеля и инфляции совпадали.

Анализ заданного пополнения — показывает, на сколько лет хватит текущего ежемесячного пополнения и в каком возрасте портфель обнулится.

Калькулятор расчета будущей ранней пенсии по методике LiteFIRE

Результаты

В разделе «Результаты» выводятся графики накопления и расходования капитала: с учётом инфляции и в ценах текущего года (реальная покупательная способность). Вы сразу видите, каким реальным капиталом (по покупательной способности) вы будете обладать в последний год перед выходом на раннюю пенсию. Если передумаете и не захотите выходить на пенсию — вы будете понимать, сколько у вас реальных денег.

Графическое представление результатов накопления и расходования капитала

Далее идёт таблица для любителей детализации, а также бонусный расчёт — на какую государственную пенсию можно претендовать при заданных условиях (текущая зарплата, стаж, возраст выхода). Расчёт полностью повторяет формулу калькулятора на сайте Социального фонда.

Расчет государственной пенсии по заданным параметрам возраста, заработной платф и отработанного стажа

Заводские настройки и личный пример

По умолчанию (заводские настройки) в калькулятор внесены все значения для меня самого. Вы можете их редактировать, сохранять свои настройки по кнопке и загружать их заново. Кнопка «Сброс на заводские настройки» вернёт мои значения.

По себе могу сказать: с этого года буду стараться вносить по 30 000 ₽ ежемесячно. Почему? Мне кажется, что ориентироваться нужно на длинный период, и дельта между инфляцией и доходностью портфеля в следующие 17 лет будет примерно такой же, как в прошедшие 20 лет.

Если во втором режиме (на исторических данных) установить процент будущей пенсии = 50% от текущей зарплаты, калькулятор подбора пополнения покажет 28 669 ₽. Значит, к этой цифре и нужно стремиться в этом году.

Планы на будущее

По окончании года планирую пересчитать: средние значения инфляции, доходность портфеля, указать реальную зарплату за 2026 год. После этого обновлю расчёт ежемесячного пополнения, которому следовать уже в 2027 году.

Ссылка на калькулятор, а заодно и, возможно, платформа для будущего блога: http://hronodohod.ru/

Пробуйте, настраивайте под себя, сохраняйте сценарии, и всегда следуйте правилу 6П: "Правильное предварительное планирование предотвращает плохие показатели".

Привет единомышленникам.

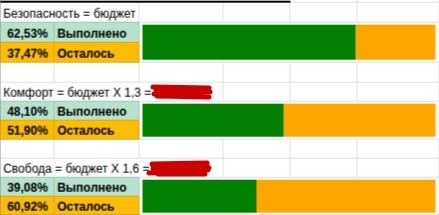

Свой путь к жизни с капитала, я разделил на 3 ключевых шага.

1 шаг. Финансовая безопасность. Для себя определяю как полное покрытие базовых потребностей доходом с капитала.

2 шаг. Финансовый комфорт. Для себя определяю как полное покрытие базовых потребностей доходом с капитала умноженное на 1.3.

3 шаг. Финансовый комфорт. Для себя определяю как полное покрытие базовых потребностей доходом с капитала умноженное на 1.6.

В данный момент двигаюсь 1 ступеньке. Прогресс на картинке ниже

Мы более менее представляем, как управлять капиталом, в момент его формирования. Каждый по своему, естественно, но все-таки представляем. Не так давно, я задумался, а как управлять капиталом, когда ты с него уже живешь. Не щипаешь капитал ради отпуска или чего-то другого, а именно что полноценно живешь с капитала.

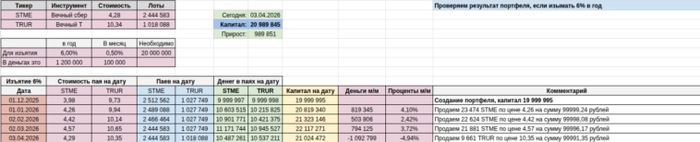

Т.к. ученые из университета Тринити не проводили расчеты для рынка РФ по поводу нормы изъятия, что очень странно. Мне пришлось самому ввязаться в этот эксперимент. Для этого я создал публичную гугл-таблицу, в которой веду 4 сценария одновременно. Изъятие капитала происходит по схеме изъятия 3-4-5-6%.

Как вы можете увидеть, даже 6% изъятие капитала, пока что не укатало портфель в минус. Но радоваться рано, т.к. срок жизни портфеля всего 4 месяца. Скрин ниже

Кратко, что происходит на скрине. Каждый месяц я изымаю 6% от стартовой суммы. Сумма изъятия на 2025 год определена как 100.000 рублей. Индексация будет 1 раз в год на процент официальной инфляции.

Портфель на скрине, практически копирует мой личный портфель, который состоит из 2-х "вечных" фондов от Сбера и Тинька, с соответствующим размещением в этих брокерах. Изъятие происходит из того фонда, который больше по сумме на момент изъятия.

И глядя на то, как стоимость портфелей меняется месяц к месяцу, накладывая эти изменения на ретроспективную доходность портфелей, порядка 20% годовых до последнего падения. Появляются мысли о ребалансировке. Какой я ее вижу? На этот вопрос нет однозначного ответа. Как один из вариантов, можно брать доходность фонда за последний год YTD, пусть она будет 20%. Теперь нам необходимо для себя вычислить аномальную доходность, в моем случае это пусть будет коэффициент 1,5. Значит доходность в 30% годовых я буду считать аномальной. Теперь делим аномальную доходность на 12 и получаем месячную аномальную доходность. В данном случае это 2,5%. Вы ведь согласитесь, что доходность 30% в год и 2,5% в месяц это не нормально? Но вы можете использовать свой коэффициент.

Теперь вернемся к таблице.

В первый месяц эксперимента, доходность оставила 819 345 рублей или 4,10%.

Во второй месяц эксперимента , доходность составила 503 806 рублей или 2,42%

В третий месяц эксперимента, доходность составила 794 125 рублей или 3,72%

В четвертый месяц эксперимента, доходность составила -1 092 799 рублей или -4,94%

Мысли о ребалансировке.

Думаю, что даже живя с капитала, ребаласировка портфеля нужна. Портфель ни в коем случае нельзя оставлять на самотек. Сколько денег можно было бы сохранить, если бы мы продавали часть паев, когда доходность была аномальной? Для простоты подсчета, я игнорирую ежемесячные продажи на 100 тысяч и продажи для ребалансировки.

Берем фактическую доходность, из нее вычитаем нормальную доходность. На выходе получаем сумму, на которую необходимо продать паев, чтобы зафиксировать прибыль, свыше 2,5% месячных или 30% годовых.

В первый месяц 819 345 - 520 483 = 298 862 рублей.

Во второй месяц 503 806 - 533 078 ничего не продаем.

В третий месяц 794 125 - 552 931 = 241 194 рублей

Четвертый месяц доходность -4,94%. Вот тут-то нам и пригодились бы 540 056 рублей, которые у нас образовались в результате продаж в 1 и 3 месяцах. А пока не реализовался сценарий для покупки паев, эти деньги можно хранить в фонде ликвидности и в первую очередь изымать для жизни их.

Надеюсь, расписал более-менее понятно. Хотел еще накидать сценариев развития событий, но, боюсь это будет сильно сложно для восприятия. Вообще, мыслить сценарно, это хороший навык не только для инвестора. Стараюсь всегда просчитывать наиболее вероятные варианты развития событий, чтобы быть готовым к ним, какой бы из них ни реализовался.

Дочитал книгу Анара Бабаева «На пенсию в 35». Давно слежу за Александром Елисеевым и тем, как он продвигается к классическому FIRE: накопить 25–30 годовых расходов, снимать 4% ежегодно и жить на них — и капитал не убывает. Красивая цель, но в 37 лет я честно оценил свой старт и темп. Набрать сумму, которая обеспечит вечную ренту плюс наследство, при моём «спокойном» карьерном треке уже нереально без тотальной экономии, которая меня не вдохновляет.

Но это не значит, что пути нет. Просто нужна другая математика и другая цель.

Чем LiteFIRE отличается от классического?

Классический FIRE стремится к бессрочному расходу капитала. LiteFIRE — к финансовой безопасности на заранее известный срок, с более гибкими параметрами. Это сознательный выбор горизонта планирования при текущих возможностях.

Мой горизонт:

1. Выход на «пенсию» в 55 лет (не в 35–40, но раньше госпенсии).

2. Пассивный доход — 70% от текущей зарплаты, проиндексированной на инфляцию (плюс доход от подработок до назначения госпенсии в 65 лет, например, от блога, если будет эффект).

3. Капитал тратится до 90 лет (расчётная цель).

Таким образом, в отличие от классического FIRE, я не обязан держать норму изъятия 4% в год. Если капитал рассчитан на исчерпание к 90 годам, можно снимать больше — это снижает целевую сумму на входе.

О доходах и выборе темпа

В книге Анар Бабаев говорит очень правильную вещь: главное — не сколько заработать на бирже, а твоя польза обществу. Но не у всех есть такие качества и компетенции, которые позволяют продавать свою пользу дорого. Я сделал осознанный выбор: стабильная сфера деятельности, предсказуемая карьера, спокойный ритм. Это даёт низкую волатильность доходов, но понятное долгосрочное планирование без лишних иллюзий.

Норма сбережения у меня не 50–60%, но стабильные 20–30% на протяжении 18 лет с реинвестированием дадут прогнозируемый результат.

Кому это может быть близко

LiteFIRE — не утешение для тех, кто «не успел». Это понятный путь к досрочному выходу на пенсию с комфортным уровнем расходов в настоящем.

Когда приведу в порядок свою модель в Excel (там сейчас без помощи не разобраться), обязательно поделюсь — именно для тех, кто тоже ищет рабочий, а не идеальный сценарий.

https://t.me/hronodohod