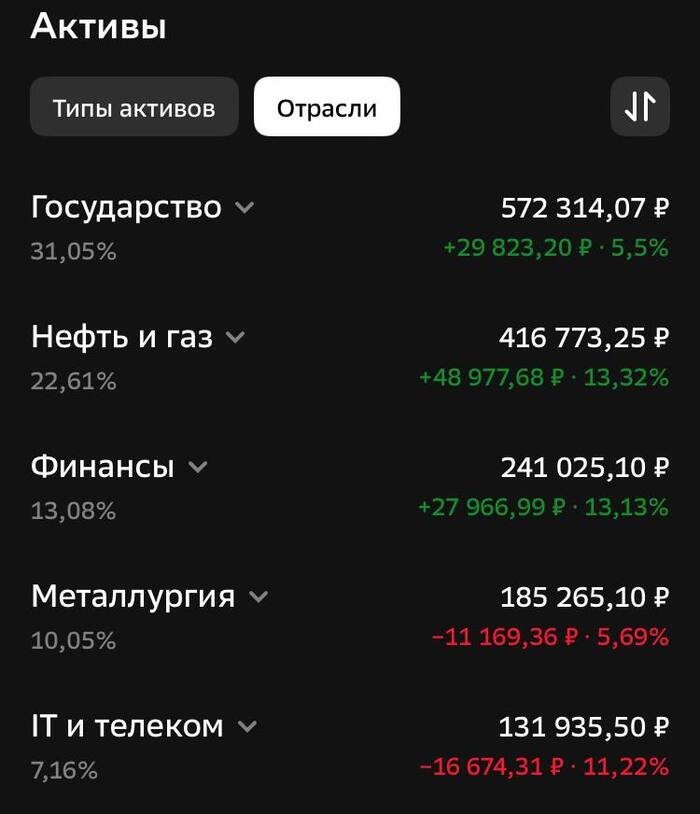

Сегодня просыпаюсь, смотрю, нефть взлетела, открываю портфель, а там такое? В моменте почувствовал себя Баффетом.

Выше ☝️ активы в моем портфеле по отраслям. Обратите внимание нефти газовая отрасль, занимает у меня второе место, из них в Газпром только вложено больше 100к, может и он выиграет от этого.

Прибыль по нефтегазовой сфере, уже превышает ОФЗ, а недавно офз были фаворитом.

В нефти и газе я всегда сидел и в любых других сырьевых компаниях и надо их брать, когда все плохо, вот сейчас беру металлы и их время придет. В позициях всегда находится выгодно, чем прыгать в случаи чего, другой вопрос? По больше нефти не успел набрать, только начинал, Дони не дал.

ООО "Арлифт Интернешнл" начало деятельности в 2013 году в Санкт-Петербурге. Компания занимается поставками малогабаритной подъемной техники: мини-краны, вакуумные захваты, подъёмники, телескопические погрузчики и другое.

Приоритетными направлениями деятельности является сдача в аренду, продажа и сервисное обслуживание спецтехники.

📍 Параметры выпуска Арлифт-001Р-01:

• Рейтинг: ВВ+ (Эксперт РА, прогноз «Стабильный»), присвоен: 25 декабря 2025 года

• Номинал: 1000Р

• Объем: не менее 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 25,00% годовых (YTM не выше 28,08% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: Call-опцион через 1,5 года (после 18-го купона)

• Квал: не требуется

• Дата сбора книги заявок: 10 марта 2026

• Дата размещения: 13 марта 2026

Цель выпуска: сформировать прочный фундамент для будущего развития компании за счет долгосрочного капитала. Привлеченные средства пойдут на расширение ассортимента вакуумного оборудования и укрепление арендного флота, что повысит конкурентоспособность.

📍 Финансовые результаты РСБУ за 9 месяцев 2025 года:

• Выручка: 4,23 млрд ₽ (+53% г/г)

• EBIT: 1,37 млрд ₽ (рост в 2,4 раза г/г)

• Чистая прибыль: 508 млн ₽ (рост в 4,8 раза г/г)

• Денежные средства: 221 млн ₽ (+140% за год)

• Общий долг (с арендой): 3,79 млрд ₽ (+82% г/г)

• Коэффициент покрытия: 1,97

• Чистый долг+аренда/Капитал: 3,05x (был 2,51х)

📍 Что готов предложить нам рынок долга:

• Техно Лизинг 001Р-06 $RU000A107FN1 (28,96%) ВВ+ на 2 года 8 месяцев, имеется амортизация

• Росинтер Холдинг БО-01 $RU000A10CM14 ВВ+ Доходность к оферте: 29,02% на 11 месяцев

• МФК Лайм-Займ 001Р-04 $RU000A10B8C1 ВВ+ Доходность к оферте: 27,19% на 12 месяцев

• Биовитрум 001Р-01 $RU000A10B7N0 ВВ+ Доходность к оферте: 24,84% на 6 месяцев

Что по итогу: Главный риск сейчас — плавающие ставки по лизингу. Скорее всего, в 2025 году они «съели» часть прибыли, и ICR мог снизиться. Проверить это пока невозможно: отчетности по МСФО за 2025-й нет, а РСБУ, которую мы видим, нерепрезентативна для оценки реального положения дел.

Тем не менее, по РСБУ картина радужная: выручка x1,5, чистая прибыль x5 (год к году), положительный денежный поток. Это создает впечатление, что бизнес устойчив к кризису в строительстве и высоким ставкам.

Самое разумное, что можно сделать, — дождаться годовой отчетности по МСФО. Без неё рынок может отреагировать негативно, и есть риск падения цены ниже номинала сразу после старта. Интересный порог входа — купон не ниже 24,0%. Если будет меньше, бумага теряет привлекательность как для инвестиций, так и для спекуляций. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

Всем доброго вечера или бодрого кофе перед сменой! ☕😴

Нефть растёт. Что делать долгосрочному частному инвестору в такой момент?

Не метаться и не дёргаться — это главное. Никто не знал, когда и почему она выстрелит. Значит, набирать надо было на дне или около дна цикла. Отчёты нефтяников за 1-й квартал всё равно будут так себе — средняя цена и дисконт не дадут им много заработать. Залетать сейчас (если позиции не было) — тоже сомнительно. Завтра объявят мир-дружбу-жвачку — и нефть вернётся на место.

Что можно и нужно делать, если позиция уже есть:

Проверить свои целевые цены и текущую. Сравнялись → закрывать идею. Карл Ричардс предлагал отличный способ, надо задать себе вопрос: «Если бы я сейчас заново собирал портфель — купил бы эту акцию по текущей цене?» Если ответ «нет, дорого» — то что ты в ней делаешь? 😏

Посмотреть на текущие доли и целевые. Если что-то сильно выбивается — переложить в отстающие. Так ты фиксируешь прибыль. Ну и получается по канонам – продаешь дорого, покупаешь дешево

Искать новые идеи, которые на фоне эйфории в нефтянке дали просадку. Пример: все жаловались, что «Мать и дитя» невозможно купить дёшево — а тут институционалы начали сливать, чтобы переложиться в нефть. Нам же наоборот надо поступать, ведь нам не надо показывать альфу каждый месяц — наша задача выжить и вырасти.

Ничего не делать. Наслаждаться процессом. Повлиять и предугадать конфликт ты не можешь — значит, не трать время и нервы.

Если руки всё же чешутся и уверен, что заварушка надолго — ищи следующих. Первыми полетели нефтяники (ошиблись с Транснефтью забавно на эйфории), потом газовики, потом алюминий и Совкомфлот. Кто следующий? Думай сам, ищи, прокачивай скилл.

Как такие ситуации должны влиять на вашу стратегию — никак! Аналитики в прогнозах на 2026 год промахнулись, потому что ставили на внутренние истории и не верили в экспортёров, потому что предсказать такое — невозможно. Но понимать, что в нефтянке много плохого уже случилось и любой позитив переоценит бизнес и вслед(а скорее перед) потянутся котировки акций — надо было. Поэтому держать их в долгосрочном портфеле — была не плохая идея.

Вывод простой: набирайся терпения, жди и не дёргайся в моменты эйфории и паники. Всё остальное — шум.

Как-то так. Держим, друзья 💪

Не является рекомендацией. Ни инвестиционной, ни финансовой, ни какой-либо ещё. Просто работяга после смены пишет на коленке, пока чай остывает. Образования в финансах нет, портфель вечно пытается уйти в минус, повторять за мной — на свой страх и риск. Стою на страже. Город спит — я нет. Нормально.

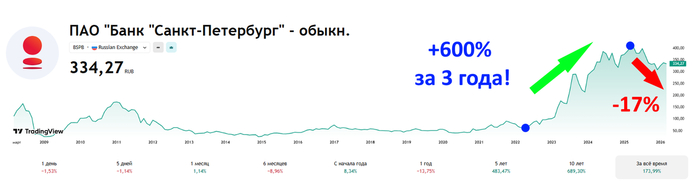

Еще недавно акции БСП (Банк Санкт-Петербург) многие инвесторы активно добавляли в свои портфеле из-за высоких, двузначных дивидендов, прибыльных отчётов и динамичного роста котировок (за 3 года акция выросла на +600%!). Но сейчас БСП потерял былую популярность, уступив лидерство СБЕРУ, ВТБ и ДОМРФ. Давайте разбираться, что происходит с акциями БСП и стоит ли в них инвестировать!

Чтобы не пропустить новые посты, подписывайтесь на мой телеграм-канал. Там много другого полезного контента.

БСП (Банк Санкт-Петербург)

В моем портфеле эта акция есть:

Далее посмотрим на три ключевые критерия эмитента: котировки, финансы, дивиденды. А в конце я объясню свою позицию и дальнейшие планы по акциям БСП.

КОТИРОВКИ

У банка есть два типа бумаг - обычные и привилегированные. Но именно обычные акции намного привлекательнее префов! Их котировки сейчас выглядят так:

После начала СВО бумага переписала свои исторические максимумы и за 3 года выросла на 600%. Котировки разгоняли рекордные финансовые отчеты и двузначные дивиденды.

Но с лета 2025г ситуация изменилась и к текущему моменту акции потеряли более 17% стоимости. Да, с начала 2026г акция восстановилась на +8%, но о возвращении к максимумам (выше 400р) пока говорить рано.

ФИНАНСЫ

Смотрим свежий отчет за 2025г, цифры такие:

Кредитный портфель +28% — больше людей берут кредиты

Средства клиентов +24% — доверие к банку растет

Общая выручка +5%

Проценты по кредитам +10%.

Чистая прибыль: снизилась на 25,5% — главный минус отчета.

Почему прибыль снизилась:

Банк создал резервов на 17,3 млрд. Это подушка на случай невозвратов.

Резко выросли операционные расходы на 17% — зарплаты, аренда и т.д.

Доход от торговли на рынке упал на 28%

Что значат все эти цифры? Банк растёт! Надёжность не вызывает вопросов - капитал банка в 3 раза выше минимальных требований ЦБ, это огромный запас прочности. Банк прибыльный, но чистая прибыль снизилась, а значит щедрые дивиденды под вопросом.

ДИВИДЕНДЫ

Несмотря на снижение прибыли, прогнозы по выплатам всё еще двузначные:

Доходность на следующие 12 месяцев может составить более 15%. В недавних заявлениях руководство банка отмечало, что готово рассмотреть выплату дивидендов в размере 50% от чистой прибыли (это верхняя граница дивполитики, прошлая выплата была 30% от прибыли!). Это хороший знак, банк работает в интересах инвесторов. Следовательно, в конце весны акция может принести около 7.5% (БСП платит 2 раза в год).

ПОДВЕДЕМ ИТОГИ

Есть свои плюсы и минусы:

Плюсы

Дешевизна: Бумаги торгуются ниже своих максимумов. С учетом надежности банка, его рентабельности на уровне 20% и щедрых дивидендов, здесь вырисовывается удачная точка входа на долгосрок.

Обратный выкуп: Банк проводит программу обратного выкупа акций на 5 млрд р. Это реальная поддержка котировкам, которую мы уже видим - с начала 2026г акция растёт лучше рынка (+8% против +4%).

Высокий запас капитала:20,9% при минимуме 8%. Это позволяет чувствовать себя уверенно даже в кризис.

Дивиденды: Доходность выше 15%.

Минусы

Падающая прибыль: Пока СБЕР и другие банки показывают рост, у БСП чистая прибыль рухнула на 25,5%.

Чувствительность к ставке: Бизнес-модель заточена под высокую ставку ЦБ, а ставка потихоньку снижается.

ЗАКЛЮЧЕНИЕ

В целом, банк крепкий, с большим запасом капитала, но его прибыль проседает, что может сказаться на дивидендах в будущем. Я продолжу держать акции БСП в портфеле, пока они приносят мне двузначные выплаты, они мне интересны, но смотреть на БСП как на объект для новых вложений я перестал. Сейчас, на мой взгляд, на рынке есть более интересные банковские идеи - СБЕР или ДОМРФ.

А что вы думаете о БСП? Делитесь в комментариях.

Подписывайтесь на мой Telegram-канал! Там ещё больше свежего и полезного контента.

Сразу скажу: цель поста — никого не обидеть. Все факты основаны на публичных данных, которые может собрать любой.

Мне стало интересно: кто именно пишет комментарии под тикерами в Пульсе?

Я написал скрипт, который парсит последние комментарии и профили их авторов. Результаты меня, честно говоря, шокировали.

Я собирал: — никнейм автора — его годовую доходность в профиле — размер капитала

Капитал брал по среднему значению диапазона. Например, если в профиле указано 50–100 тыс ₽ — я учитывал 75 тыс ₽. Так сделал для всех диапазонов.

Теперь посмотрим на данные по тикерам.

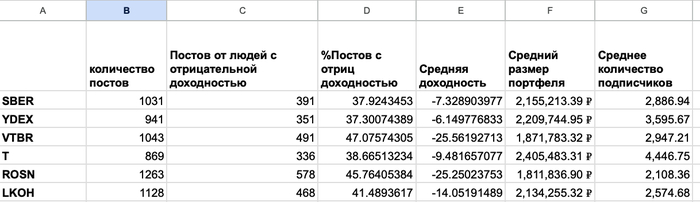

$SBER

Всего 1031 пост, из них 391 (38%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -7% Средний размер портфеля: 2,155,213 ₽ Среднее количество подписчиков: 2,886

$YDEX

Всего 941 пост, из них 351 (37%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -6% Средний размер портфеля: 2,209,744 ₽ Среднее количество подписчиков: 3,595

$VTBR

Всего 1043 поста, из них 491 (47%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -26% Самые убыточные комментаторы оказались именно здесь.

Средний размер портфеля: 1,871,783 ₽ Среднее количество подписчиков: 2,947

$T

Всего 869 постов, из них 336 (39%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -9%

Средний размер портфеля: 2,405,483 ₽ Самые «богатые» комментаторы оказались именно здесь.

Среднее количество подписчиков: 4,446

$ROSN

Всего 1263 поста, из них 578 (46%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -25%

Средний размер портфеля: 1,811,836 ₽ Среднее количество подписчиков: 2,108

$LKOH

Всего 1128 постов, из них 468 (41%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -14%

Средний размер портфеля: 2,134,255 ₽ Среднее количество подписчиков: 2,574

Таблица со всеми данными

Теперь самое интересное.

Средняя доходность комментаторов почти по всем тикерам — отрицательная.

То есть получается довольно парадоксальная ситуация: многие инвесторы читают новости, мнения и «аналитику» людей, которые сами системно теряют деньги на рынке.

Но меня больше всего удивило другое.

В данных нашлось более 100 авторов с доходностью от -300% до -1000%. И у некоторых из них тысячи подписчиков, которые регулярно читают их мнение.

Получается странная картина: люди с огромными убытками становятся источником инвестиционных идей для других.

Я не утверждаю, что в комментариях нельзя встретить умные мысли. Но если смотреть на статистику — искать инвестиционную аналитику в комментариях довольно сомнительная стратегия.

Скорее это развлекательный контент.

А решения на рынке лучше принимать на основе собственного анализа.

Если кому-то интересно покопаться в данных — напишите в комментариях. Выложу таблицу с результатами и исходники скрипта, чтобы каждый мог всё проверить.

Подписывайтесь на мой ТГ канал, где я больше пишу более открыто.

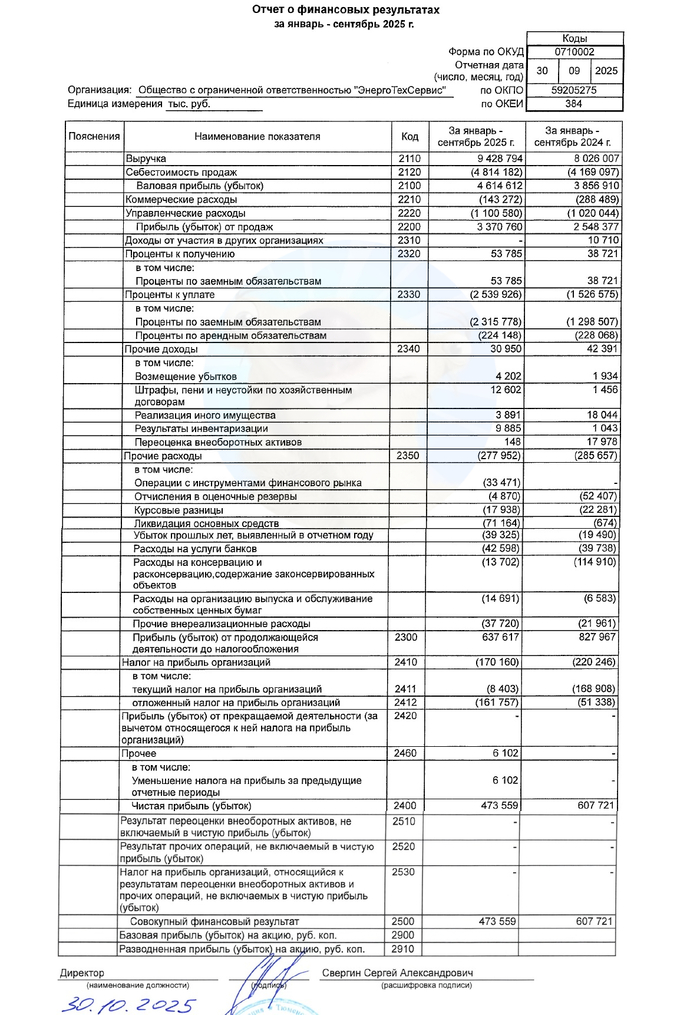

12 марта заявки на новый выпуск соберёт Энерготехсервис. Это вам не какой-нибудь дурацкий банк, тут серьёзные энергичные мужики в спецовках и касках работают руками. Энергетики из Тюмени предложат фикс с неплохой ориентировочной доходностью аж на 4 года, но разумеется есть нюансы.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Эмитент: ООО «ЭнергоТехСервис»

⚡ЭнергоТехСервис — энергетическая компания со специализацией в сфере распределенной энергетики. Основные направления — генерация электроэнергии, производство и продажа оборудования, эксплуатация и техническое обслуживание электростанций, их капитальный ремонт и строительство. Компания управляет энергопарком мощностью 250 МВт.

ЭТС производит модульные газопоршневые и дизельные электростанции, а также мини-ТЭЦ на собственном Тюменском заводе энергетического оборудования (ТЗЭО). Также в Тюмени находится сервисный участок и тренинг-центр для подготовки специалистов.

В 2019 г. компания создала торговое представительство в Казахстане, учредив дочернее общество ТОО «ЭТС-Астана».

Владельцы (по открытым данным): ООО «СЛ Групп» (50%) и Свергин А.А. (50%).

⭐Кредитный рейтинг: BBB+ «стабильный» от ЭкспертРА (январь 2026).

💼В обращении 3 выпуска (фикс 1Р07 и два флоатера 1Р06 и 1Р08) общим объемом 2,9 млрд ₽. Фикс 1Р05 был успешно погашен в декабре 2025. Пик выплат придётся на декабрь 2026.

📊Финансовые результаты ЭТС

Есть минус — отчетность по МСФО компания не размещает. Поэтому смотрим самый свежий отчет по РСБУ за 9 мес. 2025:

✅Выручка: 9,43 млрд ₽ (+17,5% г/г). Бизнес расширяется. Себестоимость продаж выросла чуть меньше, на 15,5% до 4,81 млрд ₽. За весь 2024 г. компания заработала 11,7 млрд ₽ (+57% на фоне 2023).

🔻Чистая прибыль: 474 млн ₽ (-22% г/г). Основная причина падения — сильный рост процентных расходов из-за высоких ставок (+66% г/г) до 2,54 млрд. По итогам всего 2024 г. прибыль составила 726 млн ₽ (+60% г/г).

💰Собств. капитал: 3,01 млрд ₽ (+6,4% за 9 мес). Размер активов подрос на 5,4% до 22,3 млрд ₽. На счетах 734 млн ₽ кэша (в начале 2025 было 1,49 млрд).

🔺Кредиты и займы: 14,5 млрд ₽ (+8,3% с начала года). Долгосрочные обязательства — 9,86 млрд ₽, краткосрочные — 4,69 млрд ₽. На конец 2024 г. долговая нагрузка по показателю Чистый долг / EBITDA LTM оценивалась в ~3х, сейчас на уровне ~2,7х за счёт роста операционной прибыли.

Источник: отчет ООО «Энерготехсервис» по РСБУ за 9 мес. 2025

⚙️Параметры выпуска

● Название: ЭТС-001Р-09 ● Номинал: 1000 ₽ ● Объем: до 1 млрд ₽ ● Купон: до 19% (YTP до 20,75%) ● Выплаты: 12 раз в год ● Срок: 4 года (1440 дней) ❗ Оферта:пут через 2 года ● Амортизация: нет ● Рейтинг: BBB+ от Эксперт РА ● Выпуск для всех

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок — 12 марта, размещение — 17 марта 2026.

🤔Резюме: да будет свет

🔌Итак, ЭнергоТехСервис размещает фикс на 4 года и флоатер на 3,5 года общим объемом от 1 млрд ₽ с ежемесячными купонами, без амортизации и с офертой на середине срока обращения.

✅Крепкие операционные результаты. Выручка, валовая прибыль и капитал уверенно растут последние несколько лет. Компания хорошо известна в своей отрасли. Спрос на распределенную энергетику в суровых условиях Сибири только увеличивается.

✅Относительная устойчивость. Компания смогла немного снизить долговую нагрузку — год назад ЧД/EBITDA была выше 3х, сейчас в районе 2,7х. Но в абсолютных цифрах долг подрастает.

⛔Процентные расходы. Из-за высоких ставок, они в 6 раз (!) выше чистой прибыли за 9м2025. Чистый долг обеспечен капиталом лишь на 22% — очень невысокий показатель. Денежные средства на счетах уменьшились вдвое. Покрытие процентов ICR снизилось с 2,1х до 1,8х.

⛔Понижение рейтинга в 2025-м. Эксперт РА отмечал риск наращивания долга из-за потенциальных кап. затрат, низкое покрытие процентных платежей и неясность с дальнейшими перспективами масштабирования бизнеса. Компания вновь ушла в зону ВДО.

💼Вывод: сама компания довольно симпатичная, и доходность по нынешним временам для такого рейтинга выглядит более-менее адекватной, хотя и не очень высокой. Бизнес у ЭТС достаточно диверсифицированный, поэтому на горизонте 2-4 лет сильных проблем вроде бы возникнуть не должно (но не забываем про кейс завода КЭС). Жаль, нет отчетности МСФО.

Учитывая отсутствие достойной рисковой премии и наличие пут-оферты, брать новый выпуск я, пожалуй, не собираюсь. Зафиксировать доходность дальше чем на 2 года всё равно не получится, а купон наверняка укатают в район 17,5-18%.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

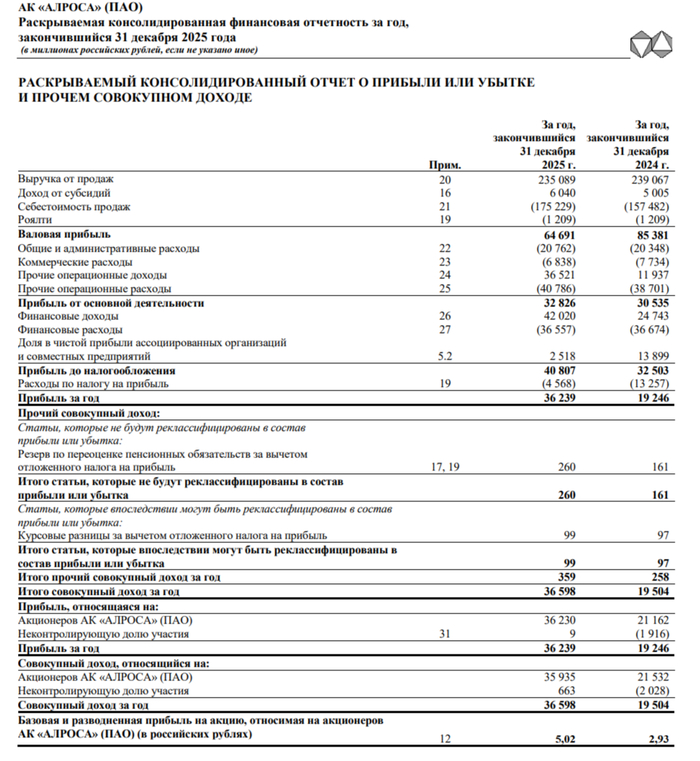

АЛРОСАопубликовала финансовые результаты по МСФО за 2025 год. Отчёт получился противоречивым, компания показала улучшения по операционной и чистой прибыли, но на это повлияли разовые факторы, поэтому не всё так отлично в алмазном царстве:

💎 Выручка: 235,1₽ млрд (-1,7% г/г) 💎 Операционная прибыль: 32,8₽ млрд (+7,5% г/г) 💎 Чистая прибыль: 36,2₽ млрд (+88,3% г/г)

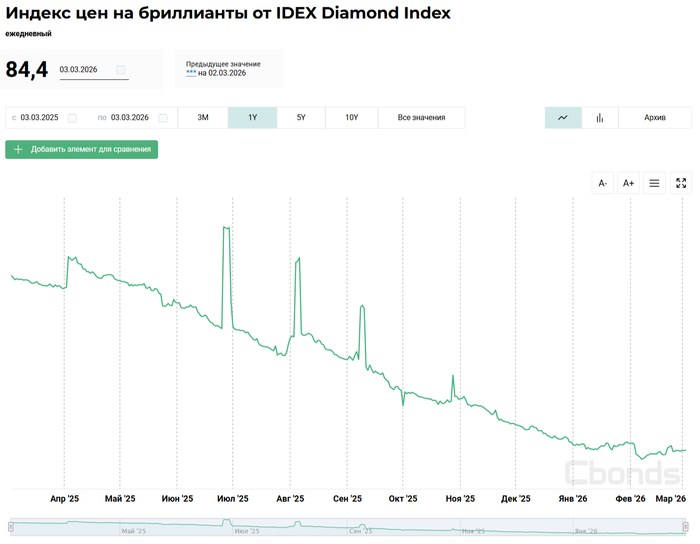

💎 Индекс цен на алмазы весь 2025 г. падал от месяца к месяцу, а ₽ был крепок (средний курс $ за 2025 г. — 83,2₽ vs. средний курс $ за 2024 г. — 92,7₽). Не стоит забывать о санкциях, которые влияют на спрос: с 1 января 2024 г. EC ввела ограничения на импорт непромышленных алмазов добытых в РФ, США с 1 марта 2024 г. запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября от 0,5 карата.

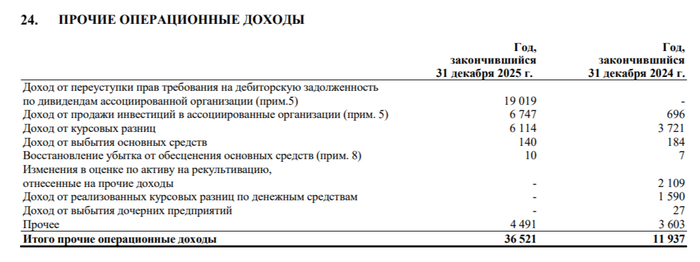

💎 Выручка просела из-за снизившегося спроса (в 2025 г. Индия сократила импорт алмазов из России на 39% до 406$ млн) и снижения добычи — 29,7 млн карат алмазов (-14% г/г), не забываем про низкие цены на сырьё, сильный ₽ и конкуренцию с лабораторно-выращенными алмазами. Себестоимость продаж увеличилась до 175,2₽ млрд (+11,3% г/г), но надо учитывать, что в сентябре-октябре 2024 г. была приостановка продаж. Прочие опер. расходы увеличились до 40,8₽ (+5,4% г/г, произошёл убыток от обесценения основных средств 8,6₽ млрд и расход от курсовых разниц 8,5 ₽ млрд). Но главное — это увеличение прочих опер. доходов до 36,5₽ млрд (+206% г/г), продажа доли (41%) в Катоке принесла Алросе 25,7₽ млрд (Катока добывает около 6,5 млн карат алмазов в год, прибыль Алросы составляла 5₽ млрд в год). Из-за этой продажи опер. прибыль увеличилась, без неё было бы колоссальное падение.

💎 Прибыль подросла благодаря финансовым расходам/доходам — 5,5₽ млрд (годом ранее -11,9₽ млрд, всё из-за курсовых разниц — 17,7₽ млрд, годом ранее -13,1₽ млрд, т.к. долги номинированы в валюте, то укрепление ₽ помогло) и налога на прибыль — 4,6₽ млрд (годом ранее — 13,3₽ млрд, т.к. год назад платили отложенный налог из-за повышения налога с 20 до 25%). Доля прибыли в совместном предприятии снизилась 2,5₽ млрд (годом ранее 13,9₽ млрд, потеря Катоки)

💎 Компания нарастила свою денежную позицию до 112,3₽ млрд (на конец 2024 г. было 88,7₽ млрд, отказ от дивидендов помог). Долг компании увеличился до 200,7₽ млрд (на конец 2024 г. было 196,6₽ млрд, в декабре 2025 г. разместили облигации на 20₽ млрд). Соотношение чистый долг/EBITDA — 1,53х.

💎 OCF сократился до 35,8₽ млрд (-13,2% г/г), CAPEX снизился до 49,4₽ млрд (-16,1% г/г), как итог FCF отрицательный -11,2₽ млрд (годом ранее -53,2₽ млрд). Исходя из див. политики компании, то дивидендов не будет, FCF отрицательный и чистый долг/EBITDA превысил 1,5х.

📌 Рубль остаётся крепким, цены на алмазы на низком уровне, при это ключевая ставка до сих пор высокая (% расходы за 2025 г. — 19,6₽ млрд, +120% г/г). Гохран потратит на закупку драгоценных металлов и камней — 50₽ млрд в 2026 году (золото точно будут покупать, алмазы если будет плохая конъюнктура, куда ещё хуже?). Многое зависит от цен на алмазы и спроса, разворота не видно, а санкции мешают спросу со стороны Индии, перспектив в 2026 г. не видно.