Калининград и область

41 пост

41 пост

29 постов

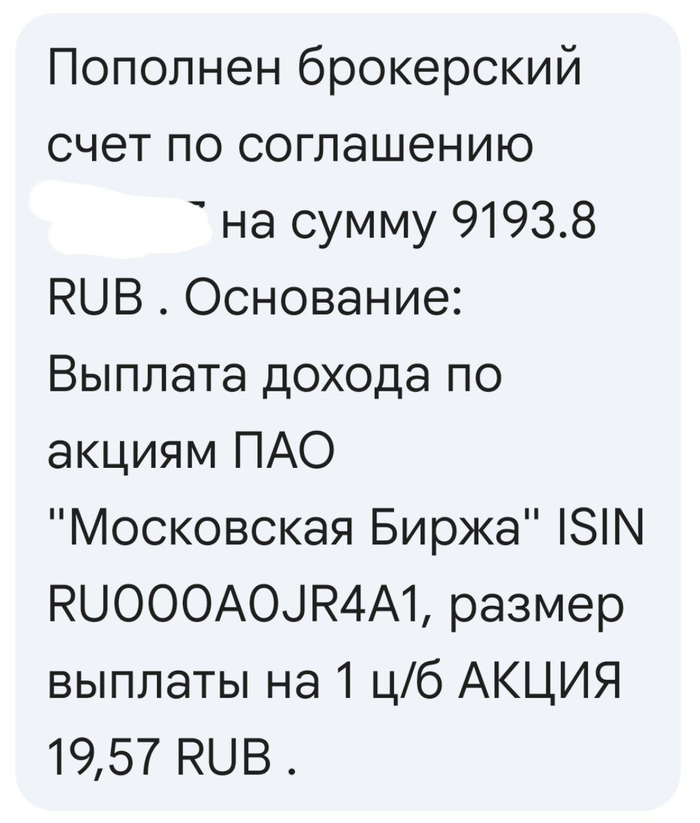

Сегодня поступило радостное смс от брокера, поступили дивиденды от казино компании Московская биржа, где мы все регулярно лудоманим инвестируем.

На мою скромную долю в компании, со всех комиссий гостей казино уважаемых инвесторов и других доходов биржи, пришлось 9193,8 руб.

Подумал, и тут же реинвестировал их назад в акции казино Мосбиржи.

В теории, если период охлаждения высокой ставки ЦБ затянется, Мосбиржа ещё долго будет извлекать хороший процентный доход, + радуют гости казино, которые с удовольствием увеличивают комиссионный доход биржи.

23.07.2026 Станислав Райт — Русский Инвестор

Вчера попался очередной ТОП (как же я их люблю!), на этот раз по недоступности ипотеки в городах матушки Европе. Здесь, Россию кто-то любезно также отнесли к Европе (когда это выгодно, всегда так делают).

Тем не менее, посмотреть на ТОП действительно интересно, ведь по большому счёту, важна не цена квадратного метра жилья в отдельном городе, или стране, а то, сколько метров ты можешь приобрести на свою зарплату. А еще интереснее - если отнять из ЗП, обязательные платежи.

Но это лирика, а теперь посмотрим на ТОП. Ожидаемо, его возглавила Москва - прекрасная столица нашей любимой Родины, жить в которой не только счастье, но и довольно дорого, даже с московской зарплатой. Представьте как нужно поднапрячься, чтобы переселиться сюда из депрессивного региона (я всегда вспоминаю фильм "Время" и плату за проезд из зоны в зону).

Удивлением для меня стало то, что дальше за Москвой идет отнюдь не северная столица, не Казань и не Краснодар, а Нижний Новгород и Калининград, и лишь за ними, прекрасный Санкт-Петербург.

И если вы думаете, что в Калининграде, как и в Москве, нереально разогнаны цены на недвижимость, то скорее все же нет. Разогнаны льготными ипотеками, покупателями из Москвы СПБ и севера, туриндустрией, инвесторами, да, но ключевое - это отсутствие более менее приличных заработных плат (~60к на руки).

Ну и конечно же, совершенно очевидно, что ключевая, а вслед за ней и ипотечная ставка, рвут баяны. Совсем недавно я запрашивал финансирование на одну квартиру, и мне предложили кредит под ~21%. Тут уж никакое увеличение ЗП сильно не поможет.

И даже при всём при этом, цены на недвижимость, пока продолжают расти. Посмотрим, куда нас это заведет.

22.07.2026 Станислав Райт — Русский Инвестор

В недавнем автопутешествии, нами было осмотрено очень много Кирх в разном состоянии, очень похожих, но по своему уникальных. Попробую сделать небольшие фотообзоры по каждому из объектов (если хватит свободного времени).

Руины кирхи Борхерсдорф находятся в посёлке Зеленополье Калининградской области (до 1946 года — Борхерсдорф). Собственно, отсюда и одноименное название руин лютеранской кирхи, которая, кстати, является объектом культурного наследия регионального значения.

Первые упоминания о кирхе в документах Тевтонского ордена датируются 1481 годом. Позже кирху конечно же перестраивали а в 1718–1735 годах по указу короля Фридриха Вильгельма I, и вовсе, возвели новое здание.

Во время боёв в январе 1945 года кирха серьёзно пострадала от артобстрела: были повреждены купол башни, южная стена, частично обрушились стены, обвалился шпиль. В послевоенные годы часть здания разобрали под подъезд для грузовика, когда кирху использовали как овощной склад. Позже, в 1950-х, здание тоже служило складом.

В 90-е годы кирху забросили. В 1999 году обрушилась большая часть восточной стены (при этом обломок с мозаикой чудом уцелел, позже рухнула и крыша. В нулевые годы после очередных проливных дождей разрушилась ещё и восточная стена.

В 2007 году постановлением Правительства Калининградской области кирха получила статус объекта культурного наследия регионального значения. В 2010 году храм передали РПЦ, после чего провели несколько субботников: убрали обломки, вырубили кустарник. Позже за объект взялись волонтёры движения «Хранители руин». Они регулярно проводят субботники: очищают территорию, убирают мусор, вырезают мешающие кустарники, а также выполняют противоаварийные и консервационные работы, чтобы остановить разрушение.

мозаика «Сеятель».

Главной изюминкой кирхи Борхерсдорф является хорошо сохранившаяся мозаика "Сеятель", на которой изображен мужчина в пиджаке, сеящий зерно в землю, в которой лежит немецкий солдат. Мозаика так хорошо сохранилась, что я поначалу даже принял её за советскую, 70-80х годов прошлого столетия. Только потом, рассмотрев немецкого солдата в каске и потом прочитав историю кирхе, понял что к чему.

После Первой мировой войны на восточной стене создали памятник прихожанам, погибшим на фронте: установили мемориальную панель с именами и надписью «Они погибли за своё Отечество в великой войне 1914–1918 гг.». А над панелью неизвестный мастер выложил мозаику из смальты (примерно 3 на 2,3 метра). Она аллегорически обыгрывает евангельскую притчу о сеятеле: крестьянин засевает поля сражений, из земли, где покоятся погибшие воины, прорастает молодой росток — символ начала мирной жизни.

Интересный факт: литовский художник Стасис Красаускас увидел это панно и скоммуниздил идею — заменил немецкий шлем М-16 на советский СШ-40. Вдохновлённый увиденной мозаикой, он создал на основе её цикл гравюр «Вечно живые» и в 1976 году получил за него Государственную премию СССР.

Конечно, кирха Борхерсдорф находится уже в довольно печальном состоянии, но в теории, её ещё вполне возможно восстановить. Впрочем, даже так, в руинах есть какая то особая притягательность. Поэтому, и потому что кирха находится недалеко от Калининграда, сюда часто заезжают туристы.

Все мои посты на тему интересных мест Калининградской области собраны на Пикабу здесь.

22.07.2026 Станислав Райт — Русский Инвестор

«Мой выезд по твоей вине — 500 рублей». Парень приехал на осмотр квартиры за 30 тысяч рублей в месяц и нарвался на владельца с необычными условиями аренды. Мужчина не увидел никаких проблем в состоянии жилья, а будущим жильцам предложил самостоятельно поменять розетки, лампочки и замки. За каждый установленный владельцем смеситель аренда увеличится ещё на 500 рублей в месяц.

Возможно мне повезло, но вопрос купить или снимать квартиру, у меня никогда не стоял.

В молодости я очень боялся ипотеки и "кабалы" на 20 лет (да, тогда максимальный срок кредита кажется был поменьше), но это хотя бы давало гипотетическую возможность получить в конце свою квартиру. А платить деньги какому то дяде, и в итоге остаться вообще ни с чем - меня совсем не привлекало.

Поэтому, обладая даже весьма скромными финансовыми возможностями, с годовалым ребенком на руках, мы с супругой взяли в ипотеку квартиру (а фактически комнату в двушке, напополам с её сестрой).

Это был наш старт в увлекательном мире недвижимости, но далеко не финиш, поскольку с тех пор у нас было взято ещё 3 ипотеки.

Кстати, наша первая квартира, не слишком сильно отличалась от представленной на фото. Но мы заменили там все трубы, а я своими руками полностью сделал ремонт в комнате, и там стало гораздо приятнее жить, кроме того, это существенно добавило к цене при продаже.

...но я отвлекаюсь. Видео конечно забавное. К сожалению нет исходных данных по городу и местоположения, по скольку это сильно важно. Но чел настолько уверен в себе, что видимо у него ест основания ставить такие условия. Снимающий видео, конечно знатно офигел, и есть от чего, но когда ты не хозяин жилья, и рынок диктует продавец, то так и бывает.

Именно поэтому, несмотря на все заверения, что снимать выгоднее, я уверен, что хотя бы единственное жилье, у человека быть должно. Как минимум, на случай непредвиденных обстоятельств. А если вы "скопите" себе на старость ещё парочку однушек, то голодными и забытыми точно не останетесь. ...и как видно из видео, иногда даже нет необходимости делать дорогой ремонт! 😅

22.07.2026 Станислав Райт — Русский Инвестор

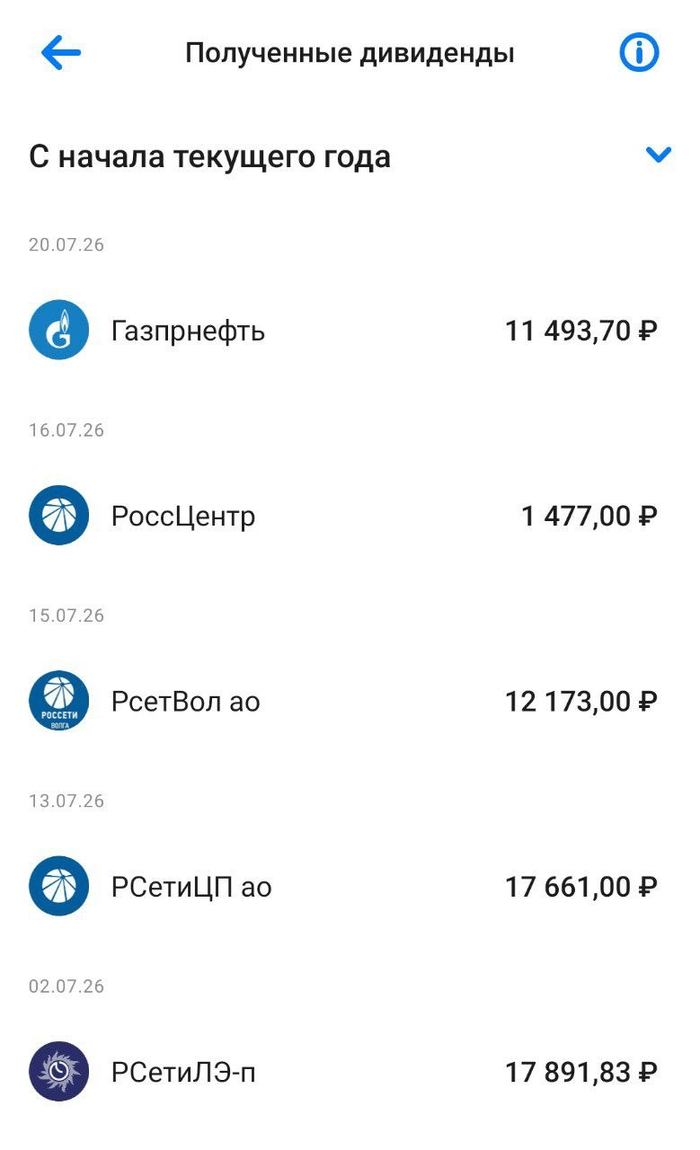

Заглянул сегодня в терминал, полюбопытствовать, что там происходит на рынке, и был приятно удивлен поступившим дивидендам.

20.07.26 поступили дивиденды Газпромнефть в размере 11493,70 руб.

16.07.26 1477 руб. поступила от Россети Центр.

Смс по обоим выплатам не приходила, поэтому заметил дивиденды совершенно случайно.

Теперь опять придется мучаться, думать, куда реинвестировать эти денжища. )))

...может вы чего нибудь интересного предложите?!

21.07.2026 Станислав Райт — Русский Инвестор

Вчера утром быстро собрались, собрали детей, погрузились в машину и отправились в очередное автопутешествие по дорогам Калининградской области.

Наш регион - самая маленькая область России, всего 13,3 тыс. км² (что при населении 1 032 904 чел. дает всего 1,29 га на человека). Максимальная протяжённость области с запада на восток — 205 км, с севера на юг — 108 км. При этом она хранит в себе столько всего интересного, что мы ежегодно путешествуем по ней, и так ещё всё до кона не посмотрели и не изучили.

Каждый год, мы открываем для себя новые и новые интересные места, а попадая проездом старые, порой уже не узнаем их, потому что сфера туризма переживает период бурного роста и развития. Спасибо коронавирусу, СВОйне, санкциям - мы наконец то начали обустраивать нашу Россию!

Но хватит, пожалуй, лирических отступлений, иначе я так никогда не начну. Итак, вчера мы отправились в путешествие, и главными нашими точками на этот раз были Правдинск и Железнодорожный. Но на пути мы остановились, и посетили ещё три кирхи в поселках Зеленополье, Чехово, Тишино, Домново, осмотрели несколько мельниц, моих любимых водонапорных башен, представили себя в роли кочегаров настоящего паровоза, с криками "А-А-А-А-А" пробежали по подвесному мосту, увидели самую настоящую ГЭС, остановились на пикник у обочины, и посмотрели ещё бесчисленное количество интересных зданий и сооружений намотав за день 14 км пешком и ~300 км на авто.

Теперь у меня единственная проблема, как мне этим всем поделиться, чтобы не утомить моих дорогих читателей, ведь, пока свежи впечатления, хочется рассказать обо всём (хоть понемногу), а запихнуть в один пост всё, попросту не реально. Я даже ещё не успел сделать пуликации и выгрузит фото из прошлых автопутешествий и поездок на форты и музеи. Не знаю как поступит, боюсь что если отложить на долгие зимние вечера, то потом это просто забудется, как было в прошлом и позапрошлом году. Думаю, здесь сделаю небольшой пост, а потом уже сделаю посты на пикабу по каждому объекту (если кому интересно подпишитесь, кстати у меня там есть небольшая серия, куда я складываю посты именно о Калининграде и Калининградской области).

Из того, что мы посетили, короткой строкой. В Калининградской области очень много кирх, они очень похожи, но все по своему уникальны и у каждой очень разная судьба. Нам очень понравилась кирха Домнау в Домново, где также есть небольшой музей. У кирхи очень интересная история (только лишь молния ударяла в неё ТРИ!!! раза, разрушая)).

В Правдинске мы были уже второй раз за год. Очень милый небольшой городок, и даже за год видны приятные изменения. Посетили тут замок, кирху и ГЭС. Замок скорее лишь название, к ГЭС мы очень искали подъезды, но оно того стоило, но жемчужина города - это конечно же Фридландская кирха. Это самая высокая точка города, и можно подняться почти на самый шпиль по длинной винтовой лестнице, а затем осмотреть город с высоты птичьего полета.

Но больше всего, ноги мы стоптали именно в Железнодорожном (поселок который точно заслуживает отдельной публикации). Некогда он был крупным железнодорожном узлом и перевалочным пунктом из СССР в Европу, но надолго был предан забвению. Эдакий медвежий угол. Но козырь поселка в том, что он меньше всего пострадал от войны и во многом сохранил свой первозданный "европейский" вид. И вот пришло время, и его начали активно восстанавливать и наводить лоск, сюда потянулись туристы, жизнь потихоньку начала возвращаться сюда. И если вы приехали в Калининград и ожидали увидить Европу, но так и не поняли, где она, то на вам точно стоит сюда заехать. Мы просто ходили и любовались, а я фотографировал, фотографировал и фотографировал.

Всех благодарю за внимание и терпение! Люблю Калининградскую область и просто не могу не делиться своими эмоциями и впечатлениями с вами!

Подписывайтесь, в пикабу, скоро напишу обо всём более подробно с кучей фото.

20.07.2026 Станислав Райт — Русский Инвестор

Ну что, поднажмем и закроем дивгэп Сбера и ВТБ? 😂

Погода в Калининградской области переменчива, порой ветрена и холодна, словно юная барышня.

Ввиду этого, несмотря на лето и июль, последние несколько недель, мы были лишены моря. Ну если не считать выезда в ураган (в поисках янтаря).

Поэтому, когда вчера, наконец, выглянуло солнышко, мы не раздумывая, и не смотря на сильный ветер, помчались на море.

На нашу удачу, хорошая погода продолжилась и сегодня, и её обещают ещё и завтра.

В общем, зависнем тут похоже, до следующих дождей, которые, впрочем, обещают уже в субботу.

Вот такое вот Калининградское лето. Ждёшь его ждёшь, надеешься...

16.07.2026 Станислав Райт — Русский Инвестор