Ну что, вот вместе с самим летом и подходит к своему финишу летний дивидендный сезон на Мосбирже! Как созревшие арбузы и персики, нас ждёт самое сладкое — получить выплаты от крупнейших дивидендных компаний, которые уже гэпнулись в июле.

🍉Дальше можно реинвестировать эти деньги обратно либо накупить на них сочных кубанских фруктов или сезонных овощей.

В последний месяц лета обычно отсечек нет или их очень мало, но в этом году сразу 3 крупных эмитента закрывают реестр именно в августе.

💰Как обычно, собрал в обзоре все августовские дивы — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

Чтобы не пропустить самое важное и интересное, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💰Кто закроет реестр в августе

Расположил компании по дате отсечки. Значком "💼" рядом с названием отметил компании, которые присутствуют у меня в портфеле.

Дивдоходность приведена на момент 3 августа. Также указал даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы.

👉Самые «внезапные» летние дивиденды. 24 июля совет директоров «Русагро» неожиданно для всех рекомендовал внеочередному собранию акционеров выплатить дивы в размере 16,48 ₽ на акцию, суммарно 15 млрд ₽. Уже 27 июля акционеры утвердили эту выплату.

Русагро не платила больше 4 лет — с 1-го полугодия 2021 года. И тут — бац! — дивдоходность больше 20% на момент объявления. По факту, это не дивиденд за 2025 г., а разовая выплата из накопленной нераспределённой прибыли прошлых лет, оформленная как дивиденд за 1п2026.

🌻Напомню, что в июне Мосгорсуд передал в доход государства контрольный пакет акций (более 400 млн акций), принадлежавший основателю Вадиму Мошковичу, который сейчас находится в СИЗО по делу о мошенничестве в особо крупном размере, преднамеренном банкротстве, отмывании денег и даче взятки. В данный момент компания контролируется через структуры Россельхозбанка.

15 ярдов — довольно солидная для компании сумма. Она почти в точности соответствует остатку денежных средств на конец 2025 и составляет 75% прибыли. При этом соотношение ЧД/EBITDA уже перевалило за 3х, т.е. выплата крупных дивов выглядит как будто не очень логично.

Учитывая переход акций под контроль государства, такой ход может быть способом вывода свободных денег из бизнеса в пользу бюджета, пока это возможно.

💎 T Т-Технологии 💼

● Дивы на акцию: 4,6 ₽ ● Доходность: 1,73% ● Купить до: 7 августа

👉Скромно, но это только за один квартал. В январе Т-Банк уже выплатил 3,6 ₽ на акцию, в мае — ещё 4,5 ₽. Холдинг держит обещание квартальных выплат, что не может не радовать, да ещё и увеличивает понемногу дивиденды с каждым разом. В моем портфеле сейчас 590 акций Т, так что жду 2714 ₽ «грязными» до вычета налогов.

💎 AKRN Акрон

● Дивы на акцию: 235 ₽ ● Дивдоходность: 1,31% ● Купить до: 7 августа

Прямо скажем — жидковато. Например, в июне 2025 года холдинг выплатил аж 534 ₽.

👉Производитель минеральных удобрений заплатит эти дивиденды из нераспределенной прибыли аж 2021 года, и 31 июля собрание акционеров утвердило выплату. Поздравляю инвесторов в акции Акрона, я держу только его облигации.

💸От кого придут дивиденды в августе?

Многие инвесторы (да и рынок в целом) с предвкушением ждут не отсечек, а реальных выплат от тех эмитентов, кто уже закрыл реестр в июле. Под самый занавес июля дивиденды отслюнявила Татнефть. Перечислю компании, от которых вот-вот тоже должны капнуть деньги на наши брокерские счета.

● Ростелеком — 2,71 ₽ на акцию.

● ВТБ — 9,71 ₽ на акцию.

● Транснефть — 204,17 ₽ на акцию.

● ДОМ-РФ — 246,88 ₽ на акцию.

● Сбербанк — 37,64 ₽ на акцию.

По оценкам, суммарные выплаты за июль-август составят порядка 1,7 трлн ₽, при этом выплаты на акции в свободном обращении (free-float), которые реально поступят на рынок без учета замороженных счетов типа «С», составят порядка 410 млрд ₽.

🤷♂️Однако далеко не вся эта сумма дойдет до рынка акций. Инвесторы наверняка были сильно впечатлены предшествующим падением и будут осторожничать. Приличная часть дивов скорее всего осядет в фондах денежного рынка, ОФЗ и надежных корпоративных облигациях.

Моя злободневная версия известного мема :)

🎯Подытожу

По отсечкам в августе довольно тухло — в моем портфеле есть только Т-Технологии. Зато июль был очень насыщенным, и крупные выплаты от Сбера и Транснефти точно порадуют держателей, включая меня.

🌾За «дивидендным сюрпризом» от Русагро стоят сложные корпоративные истории, переход контроля к государству и важный вопрос: будет ли это разовой акцией или компания наконец вернётся к регулярным выплатам?🤔 Лично я Русагро в свой портфель пока что не добавлял, наблюдаю за ситуацией.

💼При этом, сильное снижение акций всё-таки может способствовать смещению интереса инвесторов в сторону этого класса активов. Мы уже увидели, как быстро рынок «сожрал» дивгэпы Сбера, ДОМ-РФ, ВТБ, Ростелекома и других. Возможно, дальше тоже будет бодро. Если, конечно, не прилетит очередной чОрный лебедь.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

После 2-хнедельного затишья, на первичку вновь возвращаются компании, которые хотят взять у нас немного (или много?) денЯК в долг.

В линейке облигаций от известного эмитента прибавление. Группа «ВИС» порадует биржевых бондоводов очередным выпуском. Купон обещают более-менее рыночный — до 17%. Но как обычно, есть нюансы, и о них в моем традиционном детальном разборе.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️Эмитент: ООО «ВИС Финанс»

🤝ВИС Финанс — 100% дочка группы «ВИС» для привлечения облигационных займов. Группа «ВИС» — инвестиционно-строительный холдинг, реализующий крупные инфраструктурные проекты в разных регионах РФ, один из лидеров на рынке государственно-частного партнерства (ГЧП). Образован в 2000 г. в СПб.

За историю существования создано более 100 крупных объектов инфраструктуры в 20+ городах России и Европы. Около 25 крупных проектов на стадии реализации. Входит в перечень системообразующих компаний РФ.

В 2025 г. было запущено 7 объектов группы «ВИС». За год по платным автодорогам группы было совершено 25 млн поездок. В декабре 2025 открыто движение автотранспорта по мостовому переходу через р. Обь в Новосибирске.

💰Общий портфель контрактов «ВИС» сформирован до 2047 г. и диверсифицирован по разным отраслям и регионам. Проекты в работе:

● мост через р. Обь в Новосибирске; ● автодорога Виноградово — Болтино — Тарасовка в Московской обл.; ● автодорога «Обход Хабаровска»; ● мост через р. Лену в Якутии; ● мост через Калининградский залив, и др.

Вантовый мост через р. Обь в Новосибирске. Источник: Яндекс.Картинки

Ключевой бенефициар — Игорь Снегуров. Есть планы по выходу на IPO.

⭐Кредитный рейтинг: A+ «стабильный» от Эксперт РА (июль 2026), АА- «стабильный» от НКР (июль 2026).

⚠️Рейтинг хороший, но есть ряд звоночков. Структуры группы периодически попадают в поле зрения прокуратуры. Так, в конце 2023 «ВИС» обвинили в преднамеренном банкротстве дочки и нанесении миллиардного ущерба новосибирскому оператору по вывозу мусора.

В марте 2024 были арестованы счета ряда топ-менеджеров. Также к ООО «ПФ „ВИС“ (головная строительная компания группы) регулярно прилетают иски на десятки млн ₽ от заказчиков и подрядчиков.

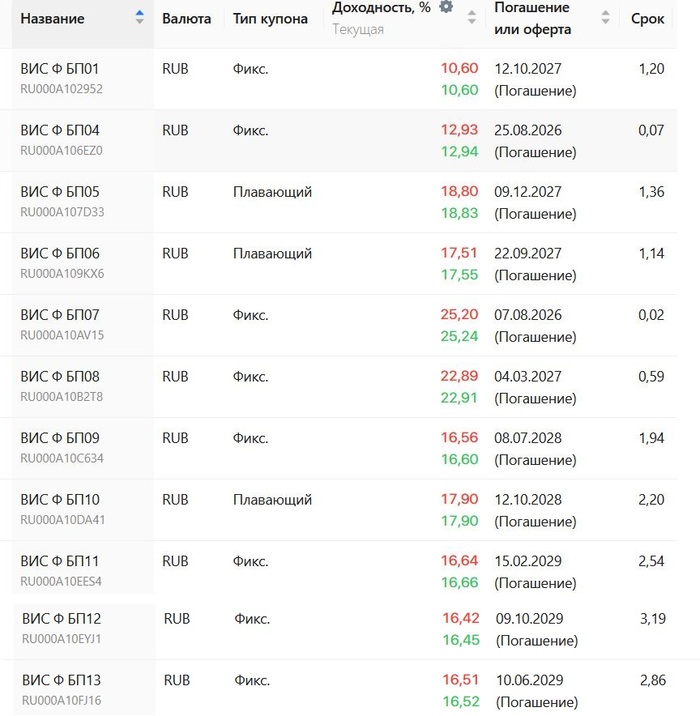

💼В обращении 11 выпусков общим объемом 23,3 млрд ₽. Почти на все предыдущие выпуски я делал подробные обзоры. У меня на ИИС давно куплен ВИС БП04, который погашается в августе 2026 вместе с БП07.

⚠️Кстати, в январе 2025 по выпуску ВИС БП01 после оферты купон был снижен сразу на 10 п.п., и облиги тогда рухнули на 30%. Поэтому ещё раз — внимательнее с пут-офертами, товарищи!

Облигации ВИС Финанс на Мосбирже. Данные от 02.08.2026. Источник: Bondana

📊Финансовые результаты ВИС

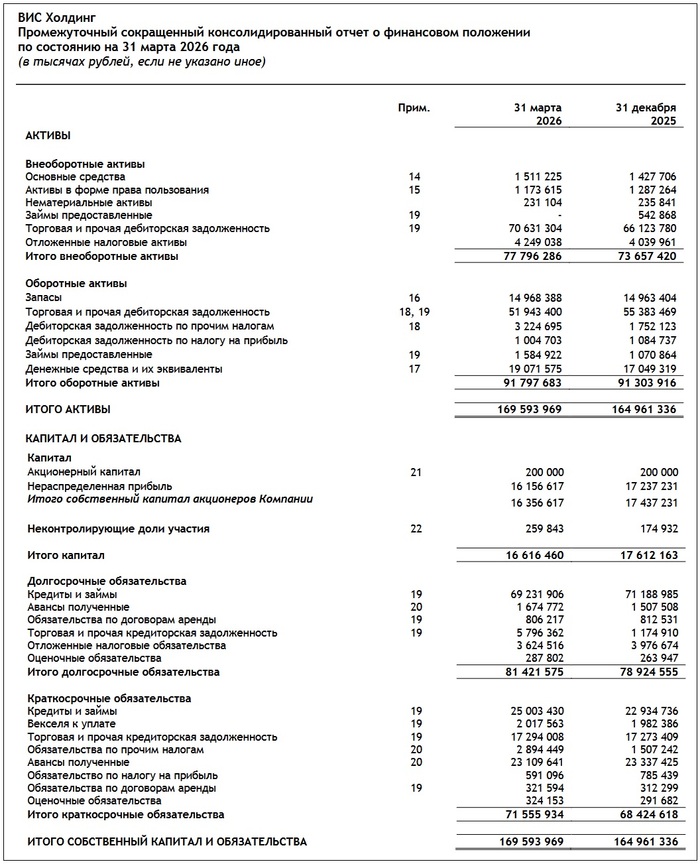

Итоги 2025 г. подробно разбирал тут. А теперь смотрим ключевые цифры из сводной отчетности АО «ВИС» по МСФО за 1 кв. 2026:

🔽Выручка: 6,43 млрд ₽ (-19,4% г/г). Дорожно-транспортное строительство генерирует больше 50% всего дохода. Себестоимость при этом снизилась меньше, на 10.5% до 5,26 млрд ₽.

🔽EBITDA: 2,75 млрд ₽ (-16,5% г/г). Рентабельность EBITDA на достойном уровне — около 40%.

🔺Чистый убыток: 996 млн ₽ (рост убытка на 13,4% г/г). Основная причина — гигантские финансовые расходы, которые в 1 кв. 2026 составили 4,04 млрд ₽ (-10,5% г/г).

💰Собств. капитал: 16,6 млрд ₽ (-5,7% за 3 мес). Активы подросли на 2,8% до 170 млрд ₽. На счетах 19,1 млрд ₽ кэша (в конце 2025 было 17 млрд).

🔺Кредиты и займы: 94,2 млрд ₽ (+0,1% за 3 мес). Чистый финансовый долг с учетом проектного банковского финансирования (ПФ) составляет 75,2 млрд ₽. Если не учитывать ПФ (по аналогии со счетами эскроу у застройщиков), то чистые обязательства всего 4,4 млрд.

👉Оценка долговой нагрузки: без учета проектного долга показатель ЧД/EBITDA LTM ухудшился c 1,2х до ~1,8х из-за снижения EBITDA, с учетом ПФ гораздо выше. В структуре фин. долга 75% — это проектное финансирование (70,8 млрд ₽).

Источник: Отчет АО «Группа „ВИС“ по МСФО за 1 кв. 2026

⚙️Параметры выпуска ВИС Финанс П14

● Название: ВисФин-БО-П14 ● Номинал: 1000 ₽ ● Объем: до 2,5 млрд ₽ ● Купон: до 17% (YTM до 18,39%) ● Выплаты: 12 раз в год ● Срок: 2,5 года (900 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: A+ от ЭкспертРА, АА- от НКР ● Выпуск для всех

👉Организаторы: ИБ Синара, Совкомбанк.

⏳Сбор заявок -4 августа, размещение — 6 августа 2026.

🤔Резюме: можно заВИСнуть

🏗️Итак, ВИС Финанс размещает фикс объемом до 2,5 млрд ₽ на 2,5 года с ежемесячным купоном, без амортизации и без оферты.

✅Довольно известный и крупный эмитент. Крупнейший игрок в сфере ГЧП, реализует ряд масштабных инфраструктурных проектов в разных регионах. Высокий кредитный рейтинг от 2 агентств.

✅Контроль расходов. Благодаря снижению себестоимости, компания остаётся устойчивой. За 2024-2025 гг. ВИС по моей оценке снизил долговую нагрузку с 6,0х до 4,5х (с учетом долга по проектному финансированию). Но сейчас нагрузка снова растет.

⛔Падение прибыли. Из-за огромных финансовых расходов, прибыль за 2025 рухнула почти на 30%, а в 2026-м ВИС скатился в убытки. Процентные платежи в 2025 г. достигли 18 млрд ₽ (сопоставимо со всей Ебитдой). Холдинг по роду своей деятельности сильно зависит от госфинансирования проектов.

⛔Долги растут. Корпоративный долг (без учета ПФ) вырос на 45% за прошлый год. Доля капитала в активах остаётся низкой (9,8%). Покрытие процентов ICR упало в район 1x.

⛔Есть вопросы с прозрачностью. Репутация группы «ВИС» не выглядит безупречной. Отдельные компании холдинга периодически затягивают сроки реализации проектов, подозреваются некоторыми СМИ в махинациях и иногда получают в свой адрес судебные иски на различные суммы.

💼Вывод: относительно приличный 2,5-летний фикс без оферт и аморта. Если закрыть глаза на не-финансовые тревожные звонки, то ситуация с долговой нагрузкой пока выглядит контролируемой. Радует, что на балансе ВИС стабильно остаётся увесистая подушка кэша для оплаты текущих расходов.

На фоне продолжения смягчения ДКП, классический фикс без доп. условий даже с купоном ~16% смотрится довольно интересно. Однако это точно не тот случай, когда можно «купить и забыть», как с рейтингом ААА.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

✅Русагро (RAGR) — утвердили дивиденды из нераспределённой прибыли. Дивиденд 16,48 руб. с ориентировочной дивидендной доходностью 16,7%. Последний день покупки 5 августа 2026 года.

✅Акрон (AKRN) — утвердили дивиденды из нераспределённой прибыли. Дивиденд 235 руб. с ориентировочной дивидендной доходностью 1,3%. Последний день покупки 7 августа 2026 года.

Яндекс (YDEX) — 31 июля СД по дивидендам за 1 полугодие 2026 года (предложение 110 рублей на акцию)

Русал (RUAL) — 31 июля СД — в повестке вопрос созыва ВОСА по дивидендам за 1 полугодие 2026 года по требованию Суала

ВТБ (VTBR) — выплата дивидендов в размере 50% от чистой прибыли за 2026 год является маловероятной

Сбербанк (SBER) — в новой стратегии на 2027-2029 годы Сбербанк намерен сохранить дивидендные выплаты на уровне 50% от прибыли

Норникель (GMKN) — может вернуться к вопросам о промежуточных дивидендах на фоне сильных финансовых результатов за 1 полугодие 2026 года.

Не является индивидуальной инвестиционной рекомендацией

Чтобы получать больше всегда обновляемой и актуальной информации по текущим и планируемым дивидендам, подписывайтесь на мой канал в Max

В 19 лет закончил университет, в 22 года основал без опыта свой инвестфонд Situational Awareness, а к 24-м управлял в нем уже $45 млрд с доходностью под 250% годовых. Завидуете этому сыну маминой подруги? Ну, давайте я вам расскажу о том, как и почему он их вчера лишился, при чем тут слово «плечи» – и что отличает ветерана рынка от новичка…

Собственно, Леопольд. Доверили бы вы такому чуваку несколько десятков миллиардов долларов под управление? А ему доверили! (Причем, рулил он ими весьма успешно)

Жил да был немецкий вундеркинд по имени Леопольд Ашенбреннер (кстати, его фамилия буквально переводится с неформального немецкого как «Баблосжигатель» – красиво!). Когда ему было 15 лет, он уехал в США учиться в Колумбийском университете, который он в итоге окончил в 19 с «красным дипломом» (ну, у них это называется «valedictorian», это даже круче – типа, самый лучший студент на потоке).

Известность пришла к Лео через пару лет, когда его в 2023 году наняли в OpenAI в команду по обеспечению безопасности искусственного интеллекта, а через год со скандалом уволили оттуда – так как он не очень аккуратно опубличил какую-то внутреннюю инфу. Но Леопольд сильно не расстроился, а вместо этого накатал и опубликовал здоровенное эссе на 165 страниц про риски AGI и про то, что передовые AI-лабы слишком спустя рукава относятся к защите от шпионажа со стороны Китая.

Это эссе под названием Situational Awareness наделало много шороха и широко обсуждалось в индустрии. Ну и Ашенбреннер придумал, как ловко использовать эту приобретенную известность – он не пошел работать в другую крупную AI-компанию, нет, а вместо этого запустил свой собственный хедж-фонд под тем же названием Situational Awareness, который должен был инвестировать в самые горячие ИИ-темы, базируясь на могучей экспертизе 22-летнего Леопольда.

Какого-либо предшествующего профессионального опыта в инвестициях у Лео не было, но партнеры (основатели GitHub и Stripe) всё равно выдали ему несколько сот миллионов баксов «на побаловаться» – ну видно же, что парень не дурак, потенциал есть! И запущенный в сентябре 2024-го фонд в итоге неожиданно оказался дичайше успешным: благодаря прозорливым ставкам на мощный рост индустрии AI (и поддерживающих ее полупроводниковых компаний), за последующие 15 месяцев до конца 2025-го Situational Awareness показал доходность в размере аж 200%. К этому моменту активы под управлением Леопольда составили уже несколько миллиардов баксов.

Это статья Wall Street Journal месячной давности – тут пишут «AI-гений Леопольд стал культовой фигурой в сети, последователи следят за его каждым шагом»

Дальше – больше: за первые полгода 2026-го фонд Ашенбреннера «иксанул» еще на 439% (более чем в пять раз!), а активы достигли более $20 млрд. Думаю, к этому моменту чувак уже чувствовал себя королем мира – но пруха на этом не прекращалась. В начале июля рыночные ставки Леопольда продолжали расти, и в какой-то момент фонд распух уже до $45 млрд. Чтобы вы понимали: это совершенно фантастический результат для пацана, который еще вчера был студентом без финансового образования – такими деньгами обычно рулят прожженные ветераны из топ-10 лучших мировых фондов, которые шли к этим цифрам всю свою жизнь.

А дальше случилось неприятное: рынок развернулся в другую сторону. Но тут сначала надо сделать оговорку о небольшом секрете Лео: видите ли, для того, чтобы зарабатывать в инвестициях сотни процентов за считанные месяцы, мало правильно угадывать рыночные тренды. Надо еще и использовать плечо (заемные средства), которое будет умножать результат удачных ставок. И в данном случае разгадка таких чудесных результатов заключалась в том, что Ашенбреннер по слухам использовал плечо в размере 3–4х.

У такого некислого плеча есть и обратная сторона: если активы, в которые ты вложился, упадут на 25–30% – то твой брокер предложит тебе либо довнести еще обеспечение под занятые средства (это называется margin call), либо он принудительно ликвидирует твои позиции для покрытия задолженности, а ты останешься ни с чем. И ветераны индустрии знают, что если ты понабрал с плечом концентрированных позиций в нескольких волатильных акциях (которые, к тому же, еще и скоррелированы между собой), то обнуление с громким хлопком – это скорее вопрос времени.

Совет: если управляющий вашими деньгами говорит на интервью «не просрать все деньги – это наша задача номер один или два, ну или хз вообще…» – то, возможно, вам стоит присмотреться к его практикам риск-менеджмента!

Так вот, последние пару недель основные позиции фонда Леопольда (Nebius, Sandisk, Hynix, Micron, CoreWeave) начали резко падать – как раз примерно на 30–50% от пика. Брокеры попросили Situational Awareness срочно довнести бабок, чтобы избежать ликвидации. 24 июля Ашенбреннер написал инвесторам письмо в стиле «мужики, мы вам так много денег уже заработали, а сейчас как раз идеальные условия для докупки – никто случайно не хочет довложить десяток-другой миллиардов баксов??»

После того, как желающих не нашлось, Леопольд начал носиться по рынку с предложениями выкупить у него с премией удачно сделанные ранее непубличные инвестиции в Anthropic (они к этому моменту приросли уже до $5 млрд), но в итоге заключить такую сделку он уже не успел. Вчера (30 июля) ему пришлось для покрытия долгов продать всю книгу публичных позиций фонда Situational Awareness по бросовым ценам другому хедж-фонду – Citadel.

«Цитадель» – это как раз один из тех самых топ-10 лучших фондов мира, которым управляет настоящая акула Уолл-стрит по имени Кен Гриффин. За свою сорокалетнюю карьеру в инвестициях мистер Гриффин видал такое уже не раз – ему не привыкать выкупать неплохие активы у тех, кто уже не может их не продать, и не в том положении, чтобы торговаться за справедливую цену сделки.

Кстати, пару лет назад Кен Гриффин чисто ради флекса купил самый дорогой в мире скелет динозавра за 45 лямов долларов – ну, то есть, чувак знает толк в коллекционировании трофеев

Тут надо понимать, что если брокер ликвидирует вашу позицию с плечом на 10 тысяч долларов – то закрыть ее обычной продажей в рынок никаких проблем нет. А вот если речь про делевереджинг здоровенного фонда на десятки миллиардов баксов – то тут уже просто сбросить это всё в рыночный стакан нереально, потому что произойдет окончательно обрушение котировок, а от этого никому сладко не станет (как минимум, у брокера вырастут риски оказаться в минусе). Поэтому такие процедуры проводят крупными внебиржевыми сделками, где покупателями выступают сильные мира сего (см. Кен Гриффин), а продавцу в подобных переговорах приходится сидеть, потупив взор, и особо не отсвечивать.

И Гриффин тут не прогадал: буквально сразу после новостей о том, что позиции фонда Ашенбреннера выкуплены и их не будут ликвидировать «в рынок» любой ценой, все эти акции за день выросли на 20–30%. Неплохой куш за денёк переговоров!

Слева: глубина падения акций на балансе Situational Awareness с начала июля, справа: на сколько они отскочили за один день 30 июля

В Твиттере еще ходит байка про то, что всё это июльское падение рынка AI-компаний якобы изначально и организовал сам Кен Гриффин (специально, чтобы выкупить активы Леопольда за бесценок), публично наванговав несколькими днями раньше поднятие ставки Федрезервом. Но это уже скорее конспирология, не так уж он могуч, чтобы своими лапищами легко шатать все мировые рынки.

К слову, в Южной Корее, где базируются крупнейшие производители памяти для AI (пострадавшие сильнее всего в июльской рыночной мясорубке), сейчас тоже веселая ситуация: там лудомания на фондовом рынке с плечом оказалась настолько распространена, что под ликвидацию и обнуление позиций попал уже каждый 30-й (!) взрослый в стране. Там за последний год весь рынок корейских акций вырос примерно в три раза, так что неистово убогатиться на ставках с плечом – это теперь практически их национальный спорт (с понятным исходом).

Понимаете теперь, почему сюжет «Игры в кальмара» придумали именно в Корее, да?

По итогу, как ни странно, фонд Ашенбреннера даже не обнулился: у него по-прежнему остались позиции в непубличных компаниях, которые не торгуются на бирже: крупнейшая из них – это доля в Anthropic примерно на $5 млрд (всего же активов у Situational Awareness осталось на $10 млрд). Да, июльские убытки составили –67% (фонд сложился в три раза!), но с начала года фонд всё еще остается в плюсе на внушительные +80%. Леопольд подошел к самому краю финансового краха, но ему повезло – самого печального исхода (полной и окончательной потери всех активов) не произошло.

Правда, отдельный вопрос – насколько у инвесторов останется аппетит к тому, чтобы оставлять свои деньги под управлением «золотого мальчика» Леопольда? Ну, после того, как он наглядно продемонстрировал, что управлять риском крупных позиций он умеет откровенно не очень.

Кстати, интересный факт: свою карьеру Ашенбреннер начинал (еще до прихода в OpenAI) с того, что успел немного поработать в FTX на печально известного Сэма Бэнкмана-Фрида. Сэм вошел в историю как гениальный инвестор, который умел правильно угадывать тренды (к примеру, он сверх-успешно вложился в тот же Anthropic, еще когда компания стоила гроши), но при этом вкладывал без спроса чужие деньги и совершенно не умел управлять рисками. За что в итоге и поплатился: его детище FTX (криптобиржа) обанкротилась, а сам Бэнкман-Фрид заехал на нары. Ашенбреннер, в отличие от Бэнкмана-Фрида, ничего противозаконного тут со своим фондом не сделал – но всё же определенная рифма в этом тотальном неумении просчитывать риски прослеживается, согласитесь?

Завершим историю тем, что у Леопольда Ашенбреннера в эти выходные ожидается свадьба: он женится на Авитал Бэлвит – правой рукой (Chief of Staff) Дарио Амодея в компании Anthropic. Совет молодым, да любовь!

Красивая! Надеюсь, после вчерашних событий трясущиеся руки Леопольда не помешают ему надеть кольцо на палец Авитал

Ладно, если серьезно, то надеюсь, что у Леопольда всё в итоге будет хорошо, и он сделает из этой истории нужные выводы. Мой вывод здесь примерно такой: если вы собрались заниматься инвестициями на бирже – держитесь подальше от плеч! Если вы не умеете с ними правильно обращаться (а подавляющее большинство людей не умеет) – то они вас рано или поздно погубят.

Если статья вам понравилась – то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пишу всякое интересное и полезное про финансы.

В июле эмитенты настолько обалдевали от происходящего на российском фондовом рынке (как, впрочем, и большинство инвесторов), что во 2-й половине месяца почти не размещали новых выпусков облиг.

🤯А некоторые из тех, кто всё-таки собирался брать в долг, в последний момент отменяли сбор заявок, поскольку доходности ОФЗ били рекорды. У банков и физиков просто не хватало денег на какие-то дополнительные покупки на первичке.

Поэтому все достойные внимания идеи прошедшего месяца удалось впихнуть в один пост. Комментарии будут короче, зато самих выпусков — больше!

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

⚠️ВАЖНО! В этой рубрике я НЕ оцениваю текущую привлекательность облигаций с точки зрения их доходности «в моменте», как делаю в других подборках. Я лишь выбираю наиболее качественные (на свой вкус) выпуски, опираясь на их БАЗОВЫЕ параметры.

📊Заодно в таких подборках даю ISIN выпуска, актуализирую информацию об объеме размещения, дате погашения и, главное, об итоговой ставке — ведь зачастую финальный купон уменьшается по сравнению с изначальным ориентиром.

Сегодня смотрим лучшие (на мой взгляд) выпуски облиг, которые вышли на рынок в июле 2026. *Конечно же, не ИИР.* Поехали!

💎 Селектел 1Р8R (фикс)

● ISIN: RU000A10FMY2 ● Объем: 7,5 млрд ₽ ● Купон: 16% ● Выплаты: 12 раз в год ● Погашение: 27.06.2029 ● Рейтинг: А+ от ЭкспертРА и от АКРА

3-хлетний «прозрачный» фикс от известного облачного провайдера. Скучноватый купон, но зато сильный и устойчивый бизнес. Хотя меня лично напрягает быстрое сжигание кэша на балансе и почти 100%-я зависимость от облигационного рынка для рефинансирования.

💎 Глоракс 2Р1 (фикс)

● ISIN: RU000A10FMQ8 ● Объем: 6,1 млрд ₽ ● Купон: 19,5% ● Выплаты: 12 раз в год ● Погашение: 21.12.2029 ● Рейтинг: BBB+ от АКРА и НКР

Выпуск без оферт и аморта на 3,5 года от одного из самых перспективных девелоперов РФ, который ударными темпами покоряет регионы. Компаниям отрасли сейчас тяжело из-за резкой смены «правил игры» на ипотечном рынке, но GloraX пока держится заметно лучше других.

💎 СТМ 1Р7 (флоатер)

● ISIN: RU000A10FN36 ● Объем: 6 млрд ₽ ● Купон: КС+425 б.п. ● Выплаты: 12 раз в год ● Погашение: 25.06.2031 ● Рейтинг: A от АКРА, А+ от НКР ❗Пут-оферта 10.07.2029 ❗Только для квалов

👉Довольно интересный «плывунец» от мощного машиностроительного эмитента, который занят в стратегических проектах РЖД. Основной минус — неквалы в пролёте. Зато отличный спред купона, который впрочем может быть изменён эмитентом через 2 года.

Путевая машина ПМА-3 (завод «Калугапутьмаш», входит в СТМ)

💎 Атомэнергопром 1Р15 (USD)

● ISIN: RU000A10FNB8 ● Объем: 110 млн $ ● Номинал: 1000 $ ● Купон: 8% ● Выплаты: 4 раза в год ● Погашение: 07.12.2028 ● Рейтинг: ААА от АКРА и ЭкспертРА

👉Квази-долларовый выпуск от надежного «ядерного» эмитента. Подойдет тем, кто переживает за судьбу рубля. Если номинал бумаги кажется слишком дорогим, то одновременно разместился Атомэнергопром 1Р16 (RU000A10FNA0) с купоном 7,5% в юанях.

💎 Элит Строй 2Р3 (фикс)

● ISIN: RU000A10FLJ5 ● Объем: 1 млрд ₽ ● Купон: 21% ● Выплаты: 12 раз в год ● Погашение: 22.06.2029 ● Рейтинг: BBB- от ЭкспертРА ❗Колл-оферта 27.06.2028

Ещё один застройщик. Страна Девелопмент (ЭлитСтрой) — компания серьёзная, но бешеные процентные расходы очень сильно давят на рентабельность, а новые квартиры пока продаются плохо (судя по резкому росту запасов).

💎 РЕСО-Лизинг 2П14 (флоатер)

● ISIN: RU000A10FP83 ● Объем: 10 млрд ₽ ● Купон: КС+220 б.п. ● Выплаты: 4 раза в год ● Погашение: 06.07.2028 ● Рейтинг: AA- от АКРА и ЭкспертРА

👉Чтобы неквалы не обижались, для них тоже есть свежий флоатер, хоть и не с очень высоким купоном раз в квартал. РЕСО — значимый лизинг из топ-10 в стране. Но компания столкнулась с ростом ухудшения платежеспособности клиентов и, как следствие – с ростом объема изъятого имущества.

💎 Делимобиль 1Р9 (фикс)

● ISIN: RU000A10FQB1 ● Объем: 1 млрд ₽ ● Купон: 22% ● Выплаты: 12 раз в год ● Погашение: 02.01.2030 ● Рейтинг: BBB+ от АКРА и НРА

👉Делик попал в «идеальный шторм», усугубившийся топливным кризисом. Пока что вся EBITDA уходит в выхлопную трубу (на процентные расходы), отсюда сплошные убытки. Делимобилю нужно срочно «резать косты», и он это понимает. Давать ли каршерингу под такую доходность или пускай уё… уезжает в закат — решайте сами.

Инвестируя в Делимобиль, помните о рисках! :)

🎯Подытожу

По итогам размещений в июле, отобрал 7+1 свежих выпусков облигаций, которые мне кажутся наиболее интересными с точки зрения оптимального соотношения риск/доходность.

Получилось 4 фикса, 2 флоатера и по 1 выпуску с привязкой к юаню и доллару. Можно скомпоновать свой облигационный портфель таким образом, чтобы быть готовым к любому развитию событий.

💼Застройщики и Делимобиль — в зоне риска из-за проблем в соответствующих отраслях, поэтому будьте осторожны. Зато и купоны у них самые заманчивые.

В августе также будут интересные первичные размещения, которые я обязательно разберу, не пропустите.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

🤯Сижу, смотрю на график индекса Мосбиржи. И просто офигеваю.

Рынок, который падал 19 недель подряд — с начала марта по июль, — за 8 торговых сессий взлетел с 1900 до 2250 пунктов. Это +350 пунктов, почти +19% за несколько дней. Лучший результат за десятилетия.

Что-то тех комментаторов, которые всю 1-ю половину июля писали «Идем на 1500 без отскока, зачем ты покупаешь акции против тренда и Сбер перед дивами?» поубавилось...

Чтобы не пропустить самое важное и интересное, подписывайтесь на мой тг-канал или канал в Макс с авторской аналитикой, сарказмом и инвест-юмором.

🚀Ряд акций взлетели на +30% и больше, а некоторые вообще в РАЗЫ.

Самолет только за основную сессию 29 июля прибавил почти +13%. В лидерах роста также были ВК (+6,3% на новостях о возможном тотальном запрете тг и признании его экстремистским), ММК (+5,7%), НЛМК (+5,5%), Северсталь (+4,9%, все трое сталеваров растут на ослаблении рубля и ожидании позитивных изменений в отчетности), Татнефть (+4,8%), Роснефть (+4,6%), ОЗОН (+4,4%).

🤔Собственно, возникает три основных вопроса: чё происходит, когда это закончится и что делать сейчас — покупать или продавать?

Тепловая карта рынка по итогам 29.07.2026. Источник: Смарт-лаб

🛢️Нефть растет, рубль падает

29 июля нефть марки Brent подскочила до $90 за баррель. Причина — новое обострение на Ближнем Востоке: атаки поддерживаемых Ираном формирований на нефтяные объекты Саудовской Аравии и приостановка работы НПЗ Saudi Aramco.

📈Для российской нефтянки это прямая выгода: дорожающая нефть + слабеющий рубль увеличивают будущую рублёвую выручку. Ослабление рубля (бакс в диапазоне 79–81 ₽, юань — 11,4–11,9 ₽) дополнительно поддержало экспортёров и рынок в целом.

Ну и по-прежнему драйвится решение по ключевой ставке. 24 июля рынок ждал паузы — а получил снижение. Это был мощнейший позитивный сигнал. Ключевой нюанс: даже при «ястребиных» намёках (ЦБ повысил прогноз по инфляции до 6–7% и по средней ставке до 14,5–14,6%) сам факт снижения оказался важнее слов. Покупатели вернулись.

📊Отчеты Сбера и Яндекса

Два крупнейших эмитента отчитались лучше ожиданий.

🟢Сбербанк — прибыль во 2 квартале выросла на 20,9% г/г до 511,2 млрд ₽, рентабельность капитала — 24,2%. Руководство подтвердило оптимистичные прогнозы на 2026 год. Сбер полностью закрыл свой дивгэп за рекордные 9 торговых дней!

📱Яндекс — выручка выросла на 16% до 386 млрд ₽, скорректированная EBITDA подскочила на 35% до 89 млрд ₽, чистая прибыль — на 56% до 48 млрд ₽.

Менеджмент компании сохранил прогноз на весь 2026 г. по росту выручки порядка 20% и скорр. EBITDA на уровне 350 млрд ₽, а также рекомендовал выплатить дивы за 1 полугодие в размере 110 ₽ на акцию, с доходностью 2,8%.

Вчера бумаги нашего основного IT-гиганта, которые в середине месяца торговались ниже 3200 ₽ за акцию и были никому особо не нужны, опять превысили 4000 ₽.

💁♂️Что делать с акциями сейчас?

Принципиально для российского рынка с 17-20 июля, когда индекс опускался ниже 2000, мало что изменилось. Призываю всех к умеренности и осторожности — риски никуда не ушли!

👉Если вы спекулянт и удачно покупали на низах — я бы задумался о фиксации как минимум части прибыли. Мы вплотную подошли к сопротивлению на 2260 п., а впереди ещё барьер на 50-дневной скользящей средней (2300-2320 п.), который без фундаментального позитива будет непросто пробить.

Если же вы, как и я, на уровнях 2300-1900 п. набирали акции в долгосрок, то пока не вижу смысла дергаться и перекладываться.

🦥Лично я продавать точно не собираюсь. В ближайшие квартал-два не берусь предсказывать, куда именно ещё может сходить рынок — вполне вероятно, что опять отправимся тестировать 1900 п. на прочность. Но на горизонте двух лет интуиция подсказывает, что 3000 пунктов мы снова увидим (а это ещё +33% с текущих и +58% с июльского дна).

🎯Подытожу

Моё мнение — пока это мощнейший технический отскок, который может перерасти в разворот, если появятся новые драйверы. Но без них — коррекция неизбежна. Рынок слишком быстро вырос, а фундаментальные риски никуда не делись (даже отчасти усугубились).

🤷♂️Я не забегаю в «улетевший поезд» на возможном пике отскока. Действую лесенкой.

У меня уже есть позиция — активнее всего я закупался акциями и писал о своих еженедельных покупках на обвале с 2300 п. по 1900 п., когда все паниковали (я тоже немного паниковал, но покупать мне это не мешало).

💼На 2200+ я не наращиваю её агрессивно — жду коррекции для докупки. Если пойдем выше без откатов, сосредоточусь на облигациях. Снова собираю кэш из поступающих купонов и дивидендов на случай ретеста 2000–2100.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Как быстро прикинуть, насколько дорого или дёшево стоит та или иная акция?🤔 Сегодня разберемся с самым часто упоминаемым мультипликатором в инвесторской среде — P/E.

🏆Я также провел небольшое исследование и составил список российских акций из верхнего эшелона, которые сейчас выглядят наиболее привлекательно по этому показателю.

Чтобы не пропустить самое важное и интересное, подписывайтесь на мой тг-канал или канал в Макс с авторской аналитикой, сарказмом и инвест-юмором.

📊Что такое P/E

P/E (Price to Earnings) — это коэффициент «цена / прибыль». Относится к мультипликаторам т.н. «быстрой оценки». Он показывает, сколько рублей вы платите за 1 рубль годовой прибыли компании.

Но есть и другой, более наглядный способ понять этот показатель.

💰P/E — это срок окупаемости ваших вложений. Если P/E = 10, это значит: при сохраняющейся одинаковой прибыли, компания будет зарабатывать свою текущую стоимость 10 лет. Если бы вы купили целиком такую компанию, именно столько лет вам нужно было бы ждать, чтобы вложение «отбилось».

👉Пример с депозитом для наглядности. Представьте: вы кладёте 100 тыс.₽ рублей в банк под 10% годовых. Каждый год вам приходит 10 тыс. ₽. Чтобы вернуть свои 100 тыс. ₽ только процентами, нужно 10 лет. Это и есть условные P/E = 10.

С акциями — примерно то же самое, только в отличие от вкладов, реальное распределение прибыли между миноритариями никто не гарантирует.

🧮Как рассчитать P/E

Считать P/E можно двумя способами — результат будет одинаковый.

Текущую капитализацию компании можно узнать на информационных сайтах, в приложениях некоторых брокеров в разделе «О компании», или рассчитать самостоятельно — умножив актуальную цену одной акции на общее количество выпущенных акций.

Способ 2 (через акцию):

P/E = Цена одной акции / Прибыль на акцию (EPS)

EPS (Earnings Per Share) — это чистая прибыль компании, поделённая на количество акций. Часто компании указывают её напрямую в отчетах МСФО.

Особенности коэффициента P/E

1️⃣Мультипликатор НЕ применим к убыточным компаниям, т.е. чистая прибыль должна быть положительной. Поэтому, например, этот показатель вряд ли можно рассчитывать для стартапов, которые только начинают зарабатывать.

2️⃣P/E не учитывает разницу в долговой нагрузке и налогообложении компаний, которые сравниваются. Таким образом, если мультипликатор сильно расходится, то это не повод говорить о недооценке или переоценке одного из них.

3️⃣Мультипликатор P/E считается наиболее подходящим для оценки компаний банковского сектора. Хотя наряду с ним, для банков также активно используется показатель P/B.

4️⃣По мультипликатору P/E можно сравнивать рынки разных стран. Например, показатель российского фондового рынка составляет ~5 против ~28 у американского.

💎ТОП-10 акций по P/E

Перечислю топ-10 акций из индекса Мосбиржи, у которых на текущий момент самый низкий показатель P/E (указан в скобках).

● PLZL Полюс (4,1х). После новостей о заморозке выплаты дивов до 2030 года, Полюс сначала рухнул на 60%, а потом вырос на 30%. Стоит чуть больше 4 годовых прибылей.

● ALRS Алроса (4х). И так валявшаяся на низах Алроса умудрилась рухнуть ещё в ДВА раза только за эти полгода! Но на прошлой неделе в ней начался мощный отскок.

● SBER Сбер (3,3х). Российский банковский сектор традиционно КРАЙНЕ дешевый по мультипликаторам. Так, Сбер сейчас оценивается существенно меньше своего капитала и всего 3,3 прибыли за год.

● GAZP Газпром (2,4х). Ну тут без комментариев.

● ROSN Роснефть (2,2х). Несмотря на дорогую нефть из-за постоянных «тёрок» в Ормузском проливе, наши нефтяники не растут: мешают санкции и прилеты БПЛА по НПЗ.

● AFLT Аэрофлот (1,8х). Крупнейший авиаперевозчик хоть и возобновил выплату дивов, но акции всё равно не пользуются спросом. Дроны, задержки рейсов, санкции, дорогое топливо...

● FEES Россети (1,6х). Инвест-сообщество разочаровано полным отказом от выплаты дивидендов.

● UPRO Юнипро (1,5х). Основные сдерживающие факторы: рост капзатрат и неопределённость вокруг основного акционера (немецкой Uniper). Непонятно, что будет с огромным объемом скопившегося кэша на балансе.

● HYDR Русгидро (1х). Ещё один крупный энергетический холдинг, отказавшийся от выплаты дивидендов на несколько лет в пользу инвест-программы.

● VTBR ВТБ (0,8х). Уникальная акция, которая умудряется вызывать у инвесторов весь спектр чувств — от восторга по поводу больших дивов, до лютой ненависти из-за постоянных допэмиссий.

Мой авторский мем на злобу дня про ВТБ :)

🎯Подытожу

Да, российский рынок по сравнению с американским феноменально дёшев, в том числе и по коэффициенту P/E. Так было почти всю его историю — показатель учитывает существенные региональные и политические риски.

Сейчас наш рынок ОСОБЕННО укатали в пол, а некоторые «голубые фишки» стоят всего лишь пару годовых прибылей — это невероятно низко по меркам фондовых рынков развитых стран. Но этот факт сам по себе не означает, что акции не могут стать ЕЩЁ дешевле.

💼В моем портфеле есть все из перечисленных компаний (кроме Россетей). Лично я постепенно добираю бумаги, поскольку верю, что за длительным падением рано или поздно последует длительный рост.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.