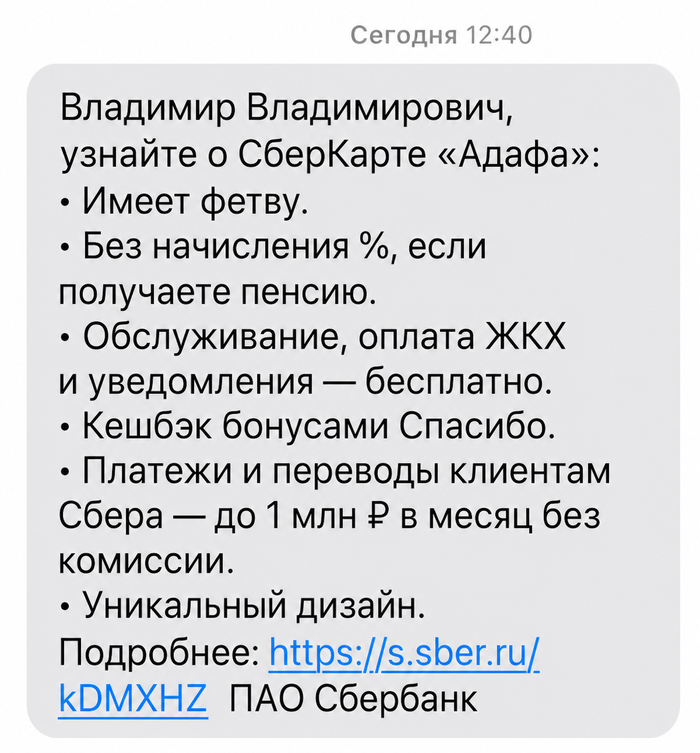

Сбербанк выпустил карту «Адафа»

С фетвой🤌

Показать полностью

1

С фетвой🤌

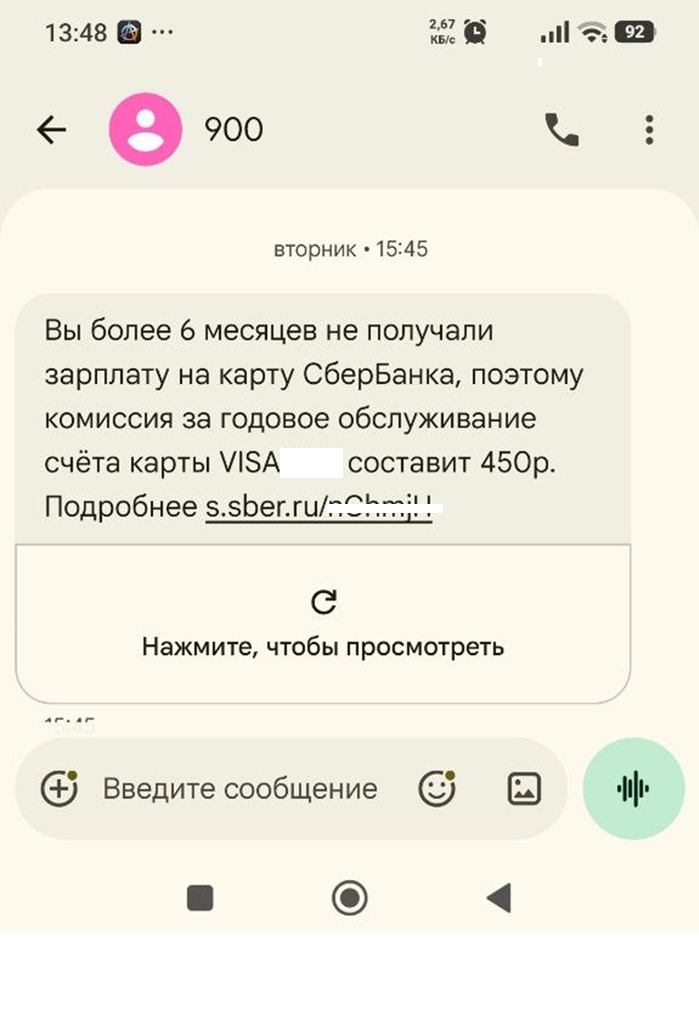

Поскольк отдыхаю - обратил внимание только сегодня на такое:

Задумался.

Первое - я не получаю ЗП на Сбер.

Ни сейчас, ни 6 месяцев назад, ни 6 лет назад.

Да в общем то и понятия такого как ЗП у меня нет.

И карта Сберовская - никогда не была зарплатной...

И обслуживание стоило 450 ры - как и раньше.

Секрет в ссылке )

Если туда перейти - там реклама каких то привилегий или чего-то такого.

Не стал смотреть.

В общем - очередное касание маркетологи Сбера отработали.

МОЛОДЦЫ!

Сижу, думаю - как насчет скрытой рекламы проинформировать Регулятора?

Или не информировать... Или да пошло оно все....

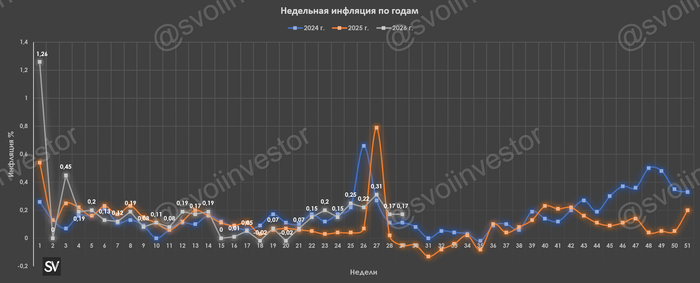

Ⓜ️ По данным Росстата, за период с 14 по 20 июля ИПЦ составил 0,17% (прошлые недели — 0,17%, 0,31%), с начала месяца 0,60%, с начала года — 4,82% (годовая — 5,84%). Темпы июля продолжают быть высокими из-за подорожания топлива, при этом основные компоненты плодоовощной корзины (помидоры и огурцы), внутренний туризм дешевеет. Темпы находятся выше прошлогодних данных (в июле прошлого года было повышение тарифов ЖКХ, в этом же перенесли на октябрь), поэтому годовая повысилась (прошлогодние недельки: 2025 г. — -0,05%, 2024 г. — 0,11%). Также опрос инФОМ в июле показал, что ожидаемая инфляция повысилась с 12,4 до 14,7% (уровни 2022 года, повлиял рост цен на бензин), а наблюдаемая с 14,2 до 15,1%. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 1,66% (прошлая неделя — 2,25%), на дизтопливо 1,87% (прошлая неделя — 3,18%), темпы пугающие (вес бензина в ИПЦ весомый ~4,35%). Уже действует запрет на экспорт бензина для производителей из РФ с 1 апреля по 31 июля, для дизеля ввели недавно. Биржевые цены на бензин за последние недели в стагнации, но до этого мы получили бурный рост (сдерживает цены для населения топливный демпфер), также ситуация с атаками на НПЗ никуда не делась, конфликт на БВ набирает обороты (закупка для переработки дорожает), но дефицит пытаются купировать (импорт нефтепродуктов, обеспечение защиты НПЗ).

🗣 Данные Сбериндекса по изменению потребительских расходов к 19 июля снизились и находятся на уровне ниже прошлогодних значений (7,54% vs. 10,59%).

🗣 Кредитный портфель Сбера в июне продолжает показывать рост (учитывайте низкую базу прошлого года, когда ставка была 20% и сильный ажиотаж в семейной ипотеке, т.к. заёмщики ожидали ухудшение условий с 1 июля): портфель жилищных кредитов вырос на 1,7% за месяц (в мае +0,8%), банк выдал 346₽ млрд ипотечных кредитов (+73% г/г, в мае 230₽ млрд). Портфель потреб. кредитов вырос на 1,6% за месяц (в мае 1,2%), банк выдал 237₽ млрд потреб. кредитов (в мае 228₽ млрд). Корп. кредитный портфель повысился на 2,1% (в мае -0,4%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (в мае 1,6₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 78,4₽). С учётом дефицита бюджета, укрепление ₽ негативный фактор для него, но с другой стороны это благо для инфляции (удешевление импорта, услуг).

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за шесть месяцев 2026 г. составил 5,731₽ трлн (в январе-мае 6,010₽ трлн, в июне случился профицит) или 2,5% ВВП, в 2026 г. дефицит планируется в 4,828₽ трлн (1,6% ВВП), его недавно пересмотрели и увеличили на 1₽ трлн. Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 21 июля потрачено 27,4₽ трлн, при доходах в 19,3₽ трлн.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывали рост, но даже при сверхдоходах дефицит всё равно расширялся (сейчас Urals на споте торгуется по 85$ за баррель). ЦБ РФ снизил ставку до 14,25%, при этом сказав, что пересмотрит среднесрочный прогноз и допускает ужесточение ДКП в будущем (флэт или повышение ставки). Рубль сейчас крепок, ИО повысились, кредитование возросло, топливо дико дорожает, а недельные темпы высокие, напомню вам, что Набиуллина сказала, что ставка не может быть ниже ИО (скорее всего ставку оставят неизменной).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

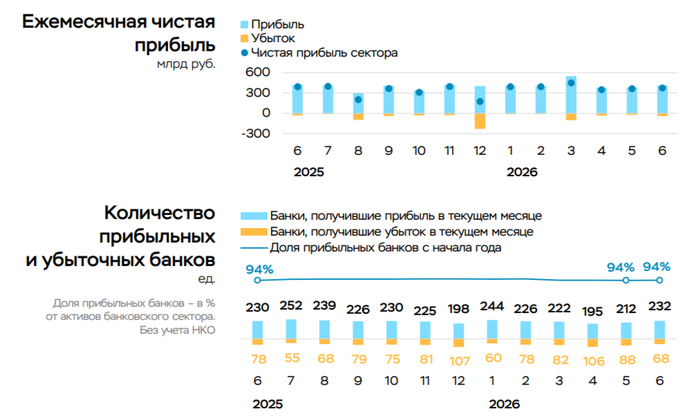

💳 По данным ЦБ, в июне 2026 года прибыль банков составила 374₽ млрд (-4,6% г/г, в мае — 362₽ млрд), по сравнению с прошлым годом первое снижение в этом году — 392₽ млрд в июне 2025 года (напомню, что тогда был пик ставки в 21%). Также отмечаю, что доходность на капитал в июне повысилась с 19,4 до 20%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) сократилась до 348₽ млрд (в мае 412₽ млрд) из-за роста отчислений в резервы (+77₽ млрд, +38%). Объём признанных банками потерь по инвестициям в непрофильный бизнес вырос более чем в 3 раза (+50₽ млрд), банки также ожидаемо нарастили резервы в сегменте ЮЛ (+35₽ млрд, +36%).

🟣 Прибыль поддержали доходы от инвалюты, драгметаллов и ПФИ (+77₽ млрд к маю), в том числе за счёт положительной валютной переоценки (+66₽ млрд после -9₽ млрд в мае) на фоне значительного ослабления рубля в июне (~9%).

🟣 Балансовый капитал увеличился на 168₽ млрд, это значительно ниже прибыли, это произошло это из-за переоценки долговых ценных бумаг (ОФЗ), отражаемых напрямую в капитале (-140₽ млрд) и начисленных дивидендов (-176₽ млрд).

Данные изменения видны по отчёту:

🏦 Отчёт Сбербанка за июнь: портфель жилищных кредитов вырос на 1,7% за месяц (в мае +0,8%), банк выдал 346₽ млрд ипотечных кредитов (+73% г/г, в мае 230₽ млрд). Портфель потреб. кредитов вырос на 1,6% за месяц (в мае 1,2%), банк выдал 237₽ млрд потреб. кредитов (в мае 228₽ млрд). Корп. кредитный портфель повысился на 2,1% (в мае -0,4%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (в мае 1,6₽ трлн). Расходы на резервы и переоценка кредитов за июнь составила -103,2₽ млрд (+45,8% г/г), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в 39,9₽ млрд, а резервирование составило -63,3₽ млрд и снизилось по сравнению с прошлым годом — 86,4₽ млрд). Достаточность капитала повысилась до 14,6% (+0,2% м/м, выше на 0,6%, чем год назад), несмотря на переоценку ОФЗ, которая принесла убыток в -72,1₽ млрд из-за снижения индекса RGBI. Вклад же Сбера в общую банковскую прибыль в июне составил 44,9%.

📌 Кредитный портфель вырос на большие цифры, чем месяцем ранее — это плохой сигнал для ЦБ. В июне основная банковская прибыль снизилась (% маржа показывает рост), виноваты резервы (риск дефолтов никто не отменял) и инвестиции, ко всему к этому добавляется меньший рост на капитал. Банковская прибыль за 2026 год может превысить прошлогодние цифры (с учётом расширения процентной маржи, будущего ослабления рубля вполне), ЦБ ожидает, что российские банки могут заработать чистую прибыль в диапазоне 3,4–3,9₽ трлн.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

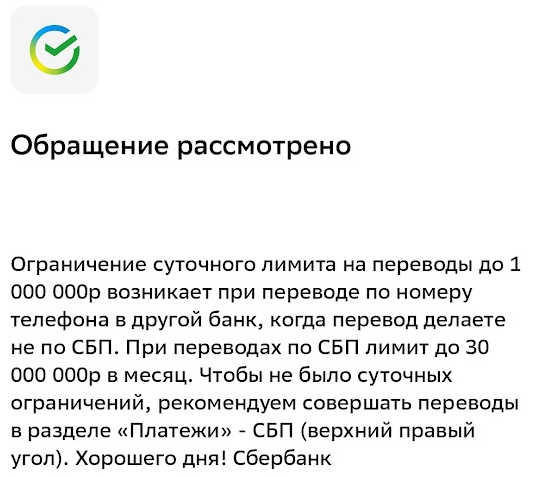

У Сбера как я понял есть два типа перевода по номеру. Один это перевод по номеру своей системы от сбер, а другой это уже система СБП.

В приложении они сделали тебе по центру крупно перевод по номеру, а оно никуа не СБП. Чтобы выбрать СБП нужно куда то там искать сверху в углу отдельную иконку. Маразм... Сейчас вроде синоним уже в мозгу у всех что перевод по номеру это и есть СБП...

В общем для меня эта затея все равно остается по сути хищением наших денег сбером. По закону например 30м хватит для большинства людей. Но Сбер решил морочить нам голову.

Логика у сбера получается в том что если ты не туда пальцем тыкнул, то твои деньги сегодня принесут капитализацию Сберу а не тебе.

Будем надеяться что в светлом будущем жадным банкирам надают люлей и принудят работать честно, а не чартерные рейсы по куршавелям за счет простого народа...

Суть проблемы:На протяжении длительного времени Сбербанк совершал грубейшее нарушение Федерального закона № 229-ФЗ «Об исполнительном производстве». Банк на своей стороне маркировал мои защищенные законом (ВБД) как «прочее» доход. Из-за этого умышленные или халатные действия банка лишили мои социальные деньги законного иммунитета, и Сбербанк преспокойно списывал их в счет кредита. По сути, банк забирал (ВБД) себе в карман.Как банк уходит от ответственности:Когда я вскрыл этот подлог, я обратился в отделение банка 9 июля 2026 года. Сотрудник лично пообещал мне решить проблему за два дня, после чего... просто пропал и перестал выходить на связь.Моему делу в системе банка присвоили статус «Особое». За всё это время я совершил 25 вынужденных звонков на горячую линию 900. Операторы поддержки каждый раз кормят меня заученными скриптами и обещают «передать информацию в профильный отдел по возврату средств», но этот отдел просто прячется от клиента.Срыв дедлайна прямо сегодня:Крайний срок рассмотрения моего «Особого» обращения был назначен на сегодня — 22 июля 2026 года.Сегодня же я лично дважды подал заявления на возврат незаконно удержанных средств и приложил железное, неопровержимое доказательство — официальную справку из Социального фонда России (СФР) с синей печатью. Эта справка на 100% подтверждает целевой, социальный статус моих выплат. У банка не осталось ни одного аргумента.Знаете, что сделал Сбербанк в день окончания своего же дедлайна, получив документы из СФР? Он просто прислал мне циничное СМС:нам нужно больше времени, чтобы всё тщательно проверить... Вернёмся с результатом не позднее 01.08.2026. Обращение №260709-7001-306817».Они снова сорвали сроки и перенесли всё на август! Юристы Сбербанка просто умышленно затягивают время. Они прекрасно понимают масштаб своей финансовой ответственности за длительное время незаконных списаний и сейчас лихорадочно ищут лазейки, чтобы не возвращать деньги ветерану.

Ⓜ️По данным ЦБ, в июне 2026 г. портфель кредитов физических лиц увеличился на 435₽ млрд и составил 39,76₽ трлн (1,1% м/м и 9,4% г/г, в мае +372₽ млрд). В июне 2025 г. он увеличился на 111₽ млрд (напомню, что тогда был пик ставки в 21%). Кредитование продолжает свой активный рост: выдачи в автокредите умеренные, его сдерживают высокие цены на авто и ставка, потребительское кредитование взлетело из-за сезонности/снижения ставки, также виден переток из льготной ипотеки в рыночную (сильный ажиотаж в семейной ипотеке произошёл т.к. заёмщики ожидали ухудшение условий с 1 июля, но изменения перенесли на октябрь). Корпоративное кредитование снизилось:

🏠 Темпы роста ипотечного портфеля в июне увеличились на 1% (в мае 0,3%), кредитов было выдано на 483₽ млрд (в мае 328₽ млрд), в июне 2025 г. выдали 309₽ млрд. Выдача ипотеки с господдержкой составила 321₽ млрд (в мае 180₽ млрд), почти вся выдача приходится на семейную ипотеку — 288₽ млрд (в мае 150₽ млрд). Рыночная оживает — 162₽ млрд (в мае 148₽ млрд), снижение ставки приносит плоды (средняя ставка по выданным за июнь рыночным кредитам составила 18%, в мае была 17,7%). Виден переток в рыночную т.к. ужесточили условия в Семейной ипотеке с февраля (количество льготных кредитов ограничено одним на семью)/снизили уровень возмещения банкам на покупку квартиры (2/2,5%), но сильный ажиотаж в семейной ипотеке произошёл т.к. заёмщики ожидали ухудшение условий с 1 июля, но изменения перенесли на октябрь. Конечно тут ещё не учтены рассрочки от застройщиков, я разбирал операционные данные ЛСР за II кв. 2026 г. там доля рассрочек снизилась, но квадратный метр подорожал на ажиотаже изменения по семейной ипотеке.

💳 Портфель потреб. кредитов увеличился на 161₽ млрд (+1,3% м/м, такой рост связан с расходами на отпуск, в мае +172₽ млрд), в июне 2025 г. -95₽ млрд. Автокредитный портфель подрос на 2₽ млрд (+0,6% м/м, в мае +19₽ млрд), в июне 2025 г. +66₽ млрд, спрос сильно снизился, на него влияют завышенные цены на автомобили и высокая ключевая ставка. Портфель потреб. кредитов увеличился, во многом это связано со снижением ключевой ставки до 14,25%.

💼 Корпоративный кредитный портфель вырос на 328₽ млрд (+1,2% м/м, в мае +1,2₽ трлн), в июне 2025 г. +61₽ млрд. Спрос снизился (инвестиции иссякают), поэтому кредитование ниже, чем месяц назад, но по году выше (ставка так-то снижается).

Рассматриваем данную динамику на примере Сбера:

🏦 Отчёт Сбербанка за июнь: портфель жилищных кредитов вырос на 1,7% за месяц (в мае +0,8%), банк выдал 346₽ млрд ипотечных кредитов (+73% г/г, в мае 230₽ млрд). Портфель потреб. кредитов вырос на 1,6% за месяц (в мае 1,2%), банк выдал 237₽ млрд потреб. кредитов (в мае 228₽ млрд). Корп. кредитный портфель повысился на 2,1% (в мае -0,4%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (в мае 1,6₽ трлн).

📌 Кредитный портфель вырос на большие цифры, чем месяцем ранее — это явное влияние от снижения ставки+ажиотаж на ожидании изменения по семейной ипотеке. Снижение ставки до 14,25% (июль будет интересным, там многие начали поднимать ставки по кредитам/ипотеке в ожидании заседания ЦБ) и ужесточение семенной ипотеки благоприятно повлияли на выдачу рыночной ипотеки в июне (рост с господдержкой аномальный факт на ожиданиях), потребительское кредитование значительно возросло и ЦБ это должно насторожить, выдачи же автокредитов на благоприятном уровне.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor