Дебетовая карта Альфа Банка с кэшбэком в 2026: реальные условия, важные нюансы и честное сравнение

Дебетовая карта Альфа Банка с кэшбэком часто рассматривается как способ вернуть часть повседневных расходов, но при выборе важно учитывать детали. Банки активно конкурируют за внимание клиентов, предлагая высокий кэшбэк, бонусы и «бесплатное обслуживание», из-за чего становится сложно понять, где реальные преимущества, а где просто удачная подача условий. В итоге выбор карты превращается не столько в поиск самой выгодной, сколько в попытку разобраться в условиях.

Дебетовая карта Альфа Банка с кэшбэком

В этом материале разберем, как работает дебетовая карта Альфа Банка с кэшбэком в реальности: какие у неё условия, как начисляется кэшбэк, что говорят пользователи и насколько она выгодна в сравнении с другими картами. А чтобы не тратить время на ручное сравнение предложений, можно использовать мониторинг виртуальных карт Exnode — он помогает быстро увидеть актуальные условия и выбрать подходящий вариант под свои задачи.

Мониторинг виртуальных карт Exnode

Дебетовая карта Альфа Банка с кэшбэком — условия, кэшбэк и отзывы

Дебетовая карта Альфа Банка с кэшбэком — это банковская карта для повседневных операций: оплаты покупок, переводов и хранения собственных средств, по которой действует программа возврата части расходов. Карта оформляется онлайн, доступна доставка курьером, а управление происходит через мобильное приложение.

Если рассматривать условия дебетовой карты Альфа банка с кэшбэком в целом, они включают базовое бесплатное обслуживание, возможность выбора категорий кэшбэка и стандартные лимиты на операции. При этом итоговая выгода зависит не столько от формальных параметров, сколько от того, как именно используется карта.

Кэшбэк по карте Альфа Банка — как начисляется

Кэшбэк по дебетовой карте Альфа Банка строится на системе категорий. Каждый месяц пользователю предлагается выбрать несколько категорий с повышенным возвратом — например, это могут быть расходы на еду, транспорт, покупки в интернете или другие направления (от 3 до 5 категорий с кэшбэком до 30%). Также доступен вариант кэшбэка на все покупки вместо одной из категорий.

Начисление происходит не сразу: кэшбэк приходит раз в месяц, обычно в следующем расчетном периоде. Выплаты производятся деньгами, а не бонусами, что упрощает использование — их можно тратить без конвертации.

При этом есть ряд особенностей, которые влияют на итог:

действует лимит на максимальную сумму кэшбэка в месяц (до 5 000 рублей в месяц)

не все операции участвуют в начислении кэшбека (например, переводы, снятие наличных, отдельные финансовые операции)

повышенные проценты часто связаны с категориями или акциями, а не распространяются на все покупки

Дополнительно используется механика «суперкэшбэка» — это отдельный формат, при котором можно получить повышенный возврат или бонусную категорию. Он не является постоянным фиксированным условием и работает как дополнительная опция внутри программы.

Что говорят пользователи

Отзывы о дебетовой карте Альфа банка во многом сосредоточены вокруг кэшбэка и удобства использования.

В положительных откликах чаще всего отмечают:

кэшбэк начисляется деньгами и приходит стабильно раз в месяц

есть возможность выбирать категории под свои траты

понятное мобильное приложение и удобное управление картой

быстрое оформление и доставка карты

При регулярном использовании дебетовой карты Альфа Банка пользователи пишут, что кэшбэк ощущается, особенно если категории совпадают с повседневными расходами.

В то же время в отзывах о дебетовой карте Альфа банка с кэшбэком регулярно упоминаются и нюансы:

категории нужно выбирать вручную каждый месяц - пока не выбрал, кэшбэк может не начислиться - отмечают пользователи

категории не всегда совпадают с реальными тратами

есть ограничения по максимальному кэшбэку

часть операций не участвует в начислении

фактический возврат может быть ниже ожиданий, если не учитывать правила программы

Отдельно пользователи отмечают, что для получения максимальной выгоды требуется регулярно следить за условиями и категориями, так как они могут меняться.

Таким образом, дебетовая карта Альфа Банка с кэшбэком — это один из вариантов на рынке с кэшбэком по категориям и ежемесячным начислением. При этом, как показывают условия и отзывы, итоговая выгода зависит от совпадения категорий с расходами и соблюдения правил начисления.

Чтобы оценить, насколько это предложение подходит именно вам, имеет смысл сравнить его с другими картами — далее рассмотрим ТОП-10 дебетовых карт с кэшбэком.

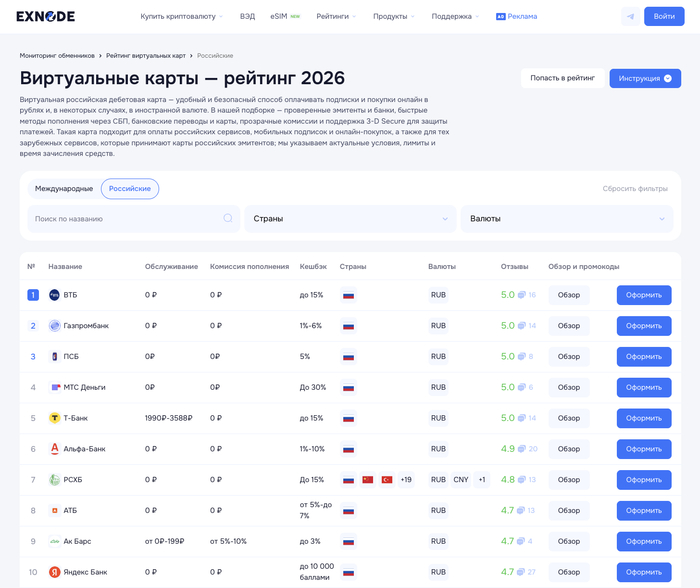

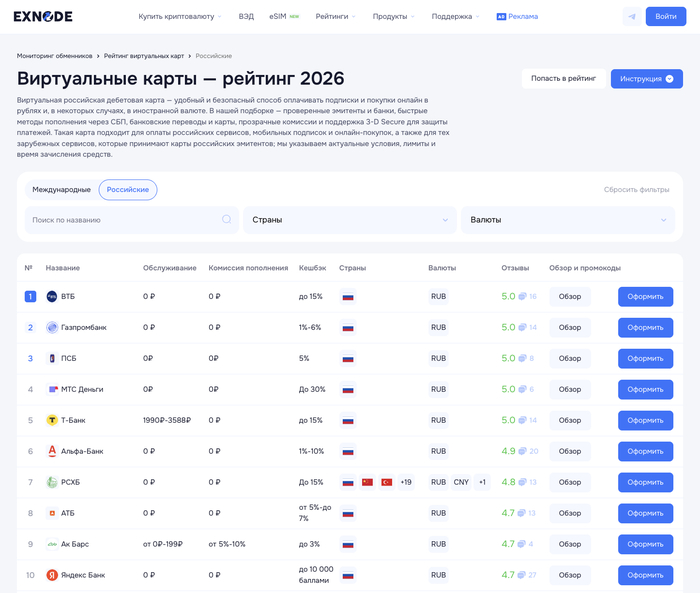

Сравнение дебетовой карты Альфа Банка с другими картами с кэшбеком: ТОП 10

Если рассматривать дебетовую карту Альфа Банка с кэшбэком, важно оценить её не изолированно, а в сравнении с рынком. Сегодня банки с дебетовыми картами с кэшбэком предлагают разные подходы: где-то упор на категории, где-то — на акции и партнерские программы, а в отдельных случаях — на базовый возврат без сложных условий. Поэтому перед тем как решить, заказать дебетовую карту с кэшбэком Альфа Банка или выбрать альтернативу, логично посмотреть на несколько вариантов и сопоставить их по ключевым параметрам: условиям, начислению кэшбэка и удобству использования.

1. ВТБ

ВТБ

ВТБ — один из крупнейших банков России, который предлагает дебетовые карты с акцентом на массовый сегмент и повседневные расходы. Основной подход — сочетание бесплатного обслуживания и кэшбэка по категориям, которые можно использовать в ежедневной жизни. Банк активно развивает мобильное приложение, через которое происходит управление кэшбэком и операциями.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — до 15% (в категориях и акциях)

Подойдет тем, кто ищет понятную дебетовую карту с кэшбэком для регулярных расходов без сложных условий.

2. Газпромбанк

Газпромбанк

Газпромбанк — крупный универсальный банк с устойчивой репутацией и классическим подходом к дебетовым картам. Основной акцент сделан на стабильность условий, понятную бонусную программу и удобство повседневного использования. Карты подходят для регулярных платежей без необходимости разбираться в сложных механиках начисления кэшбэка.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — 1%–6%

Подойдет пользователям, которым важны базовые условия и понятный кэшбэк без постоянного контроля категорий.

3. ПСБ

Промсвязьбанк

Промсвязьбанк ориентируется на простые и доступные решения для широкого круга пользователей. Дебетовые карты банка предлагают базовый кэшбэк и понятные условия, при этом для новых клиентов часто действуют повышенные предложения. Основной упор сделан на удобство оформления и использование карты без лишних требований.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — до 5% (до 25% для новых клиентов в первые 30 дней после получения карты)

Подойдет тем, кто хочет карту с кэшбэком без сложных условий и с бонусами на старте.

4. МТС Деньги

МТС Деньги

МТС Деньги — цифровой финансовый сервис, ориентированный на пользователей, которые активно совершают онлайн-платежи. Карта оформляется и управляется через приложение, а ключевой акцент сделан на повышенный кэшбэк в рамках акций и партнерских предложений. Такой формат удобен для тех, кто использует карту преимущественно в цифровой среде.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — до 30%

Подойдет пользователям, которые активно оплачивают покупки онлайн и готовы использовать акции для получения выгоды.

5. Т-Банк

Т-Банк

Т-Банк — один из самых заметных игроков на рынке цифрового банкинга, полностью ориентированный на дистанционное обслуживание. Все операции выполняются через мобильное приложение, включая выбор категорий кэшбэка и контроль расходов. Карта подходит для пользователей, которые активно используют банковские сервисы онлайн и готовы управлять условиями для получения выгоды.

Условия:

обслуживание — 1990–3588 ₽ в год

пополнение — 0 ₽

кэшбэк — до 15% (выше по партнерским предложениям)

Подойдет активным пользователям, которые готовы управлять категориями и использовать предложения банка для получения кэшбэка.

6. Альфа-Банк

Альфа-Банк

Альфа-Банк — один из крупнейших частных банков России с развитой digital-инфраструктурой и удобным мобильным приложением. Дебетовые карты Альфа банка с кэшбеком ориентированы на повседневные расходы с возможностью выбора категорий кэшбэка и гибкого управления через приложение. Банк делает акцент на онлайн-оформлении, быстрой доставке и понятных условиях использования.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — до 30% в категориях

Подойдет тем, кто ищет дебетовую карту с кэшбэком и удобным управлением через приложение для ежедневных расходов.

Россельхозбанк

Россельхозбанк — государственный банк с устойчивой репутацией и широкой сетью отделений, особенно в регионах. Дебетовые карты банка ориентированы на простоту использования, понятные условия и базовый кэшбэк без сложных механик. Такой формат подходит для пользователей, которым важна стабильность и привычная банковская инфраструктура.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — до 15%

Подойдет тем, кто выбирает надежный банк с простыми условиями и базовым кэшбэком для повседневных операций.

8. АТБ

Азиатско-Тихоокеанский банк

Азиатско-Тихоокеанский банк делает акцент на доступности и скорости обслуживания. Дебетовые карты оформляются быстро, а управление осуществляется через мобильное приложение. Основной упор — на базовый кэшбэк и отсутствие сложных требований к пользователю.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — 5%–7%

Подойдет пользователям, которые хотят простую дебетовую карту с кэшбэком для регулярных покупок без сложных условий.

9. Ак Барс Банк

Ак Барс Банк

Ак Барс Банк — региональный банк с устойчивыми позициями и понятной линейкой продуктов. Дебетовые карты ориентированы на базовые сценарии: оплата покупок, переводы и повседневные расходы. Условия не перегружены дополнительными опциями, что делает карту удобной для широкого круга пользователей.

Условия:

обслуживание — от 0 ₽ до 199 ₽

комиссия пополнения — 5%–10%

кэшбэк — до 3%

Подойдет тем, кто ищет простую карту без сложных бонусных программ и дополнительных требований.

10. Яндекс Банк

Яндекс Банк

Яндекс Банк — цифровой банк, встроенный в экосистему Яндекса и ориентированный на онлайн-платежи. Карта используется преимущественно в цифровой среде и предлагает повышенный кэшбэк в сервисах компании и у партнеров. Управление осуществляется через приложение, без необходимости посещения отделений.

Условия:

обслуживание — 0 ₽

пополнение — 0 ₽

кэшбэк — баллами до 10 000 (до 50% в сервисах Яндекса)

Подойдет пользователям, которые активно пользуются онлайн-сервисами и хотят получать бонусы за цифровые расходы.

Как оформить дебетовую карту Альфа Банка с кэшбэком: инструкция по шагам

Перед тем как оформлять дебетовую карту Альфа Банка с кэшбэком, имеет смысл сравнить предложения на рынке. У разных банков отличаются условия начисления, лимиты и формат кэшбэка. Для этого удобно использовать мониторинг виртуальных карт Exnode — он позволяет быстро посмотреть актуальные варианты и выбрать подходящий, не тратя время на ручной анализ.

Если вы уже определились и хотите заказать карту Альфа банка дебетовую с кэшбэком, процесс оформления занимает немного времени и проходит полностью онлайн.

Шаг 1. Перейти к оформлению

Оформление доступно онлайн — через сайт или приложение. Это стандартный способ, если вы хотите заказать дебетовую карту Альфа Банка онлайн без посещения отделения.

Шаг 2. Заполнить анкету

На первом этапе нужно указать базовые данные:

ФИО (как в паспорте)

дату рождения

номер телефона

электронную почту

Также потребуется подтвердить, что вы являетесь гражданином РФ. Важно вводить данные без ошибок — это влияет на скорость одобрения.

Шаг 3. Выбрать дополнительные опции

При оформлении могут предлагаться дополнительные функции:

гравировка карты (дизайн)

подписка (например, Альфа-Смарт с увеличенным кэшбэком)

дополнительные категории кэшбэка

Эти опции не обязательны — их можно подключить позже.

Шаг 4. Подтвердить заявку

После заполнения анкеты нужно подтвердить согласие с условиями банка и отправить заявку. На этом этапе происходит оформление дебетовой карты Альфа банка.

Шаг 5. Выбрать способ получения

Доступно несколько вариантов:

доставка дебетовой карты Альфа банка курьером (самый популярный)

получение в отделении

Курьерская доставка позволяет получить карту дома или в офисе, обычно в течение 1–3 дней.

Шаг 6. Подтверждение личности (верификация)

Перед тем как начать пользоваться картой, банк проводит идентификацию клиента. Это обязательный этап для выпуска дебетовой карты.

Как проходит верификация:

при доставке курьером — вы показываете паспорт, курьер сверяет данные и передает карту

в отделении банка — сотрудник проверяет документы при выдаче

в отдельных случаях может быть возможна упрощенная онлайн идентификация

Без подтверждения личности карта не будет активирована и использовать её не получится.

Шаг 7. Активация карты

После верификации остается активировать карту через приложение, банкомат или по инструкции банка — и можно пользоваться.

Что важно учитывать

выпуск карты — бесплатный

базовое обслуживание дебетовой карты Альфа банка — без ежемесячной платы

оформление занимает 5–10 минут

начать пользоваться картой можно сразу после активации

В целом процесс оформления достаточно стандартный: минимум данных, онлайн-заявка и доставка. Основной момент — заранее понимать условия, чтобы карта действительно подходила под ваши задачи и формат расходов.

Как получать максимальный кэшбэк по дебетовой карте Альфа Банка

Кэшбэк по карте напрямую зависит от того, как именно она используется. Судя по условиям и отзывам, пользователи получают наибольшую отдачу, когда подстраивают использование карты под правила начисления, а не наоборот.

В первую очередь важно регулярно выбирать категории. В Альфа Банке кэшбэк начисляется именно по выбранным направлениям, и если их не активировать в начале месяца, часть операций может не попасть под возврат. Это один из нюансов, который часто упоминается в отзывах.

Также значение имеет формат расходов. Оплата дебетовой картой Альфа банка за повседневные покупки (еда, транспорт, онлайн-сервисы) чаще всего и формирует основной кэшбэк. Чем больше операций проходит через карту в рамках подходящих категорий, тем заметнее итоговый возврат.

Отдельно стоит учитывать лимиты. Даже если используется бесплатная дебетовая карта Альфа банка с кэшбэком, сумма возврата ограничена (до 5 000 рублей в месяц) — после достижения лимита кэшбэк либо не начисляется, либо становится минимальным. Поэтому фактическая выгода зависит не только от процента, но и от объема расходов.

Дополнительно пользователи обращают внимание на акции и «суперкэшбэк». Это не постоянная часть программы, а скорее дополнительная возможность получить повышенный возврат. При этом условия могут меняться, поэтому для максимального эффекта нужно следить за актуальными предложениями в приложении.

В целом, если обобщить практику использования, плюсы дебетовой карты Альфа банка в части кэшбэка раскрываются при регулярном использовании, выборе категорий и учете ограничений программы.

Условия получения и обслуживания дебетовой карты Альфа Банка

Если говорить об условиях получения дебетовой карты Альфа банка, базовые требования стандартны: оформить карту может гражданин РФ или иностранец, как правило, с 18 лет (в отдельных случаях — с 14 лет при дополнительных условиях). Для оформления достаточно паспорта, а сама заявка подается онлайн.

Процесс получения включает выпуск дебетовой карты Альфа банка после одобрения заявки и выбор способа доставки. Наиболее распространенный вариант — заказать дебетовую карту Альфа банка с доставкой курьером, но также доступно получение в отделении.

Что касается обслуживания, обслуживание дебетовой карты Альфа банка заявлено как бесплатное. При этом важно понимать, что речь идет о базовом тарифе — дополнительные услуги (например, уведомления или подписки) могут быть платными.

Если рассматривать подробнее условия обслуживания дебетовой карты Альфа банка, они включают:

бесплатный выпуск карты

отсутствие ежемесячной платы за базовое обслуживание

управление через мобильное приложение

При этом вопрос «бесплатная ли дебетовая карта Альфа банка» корректно рассматривать с учетом дополнительных опций: сама карта — да, но итоговые расходы могут зависеть от подключенных сервисов и формата использования.

В целом условия получения и обслуживания достаточно стандартны для рынка: онлайн-оформление, быстрая доставка и базово бесплатный тариф без обязательных требований к обороту.

Заключение

Дебетовая карта Альфа Банка с кэшбэком — это один из вариантов на рынке, где сочетаются категории кэшбэка, ежемесячное начисление и базово бесплатное обслуживание. При этом, как показывают условия и отзывы о дебетовой карте Альфа банка, итоговая выгода напрямую зависит от того, как используется карта: выбраны ли категории, учитываются ли лимиты и совпадают ли они с реальными расходами.

Если вы рассматриваете, стоит ли заказать дебетовую карту Альфа банка с кэшбэком, логично сравнить сразу несколько доступных вариантов. Сегодня дебетовые карты с кэшбэком предлагают разные банки: ВТБ, Газпромбанк, ПСБ, МТС Деньги, Т-Банк, Альфа-Банк, Россельхозбанк, АТБ, Ак Барс Банк и Яндекс Банк — у каждого из них свои условия, категории кэшбэка и особенности.

Чтобы понять, какая дебетовая карта с кэшбэком подойдет именно вам, удобнее сравнить несколько предложений сразу в одном месте. Для этого можно использовать мониторинг Exnode — он позволяет быстро оценить условия, кэшбэк и особенности, и выбрать вариант без лишних переплат и неожиданных нюансов.

Реклама Бесаев Даурбек Казбекович, ИНН: 151105905660