Во вчерашнем разборе я подробно описывал условия для падения цены в район $62800 и продолжения роста. Цена удержала недельный разворотник и пошла выше. Сегодня был произведен пересчет локальных и недельных данных. При каких условиях цена продолжит рост до $69000? При каких - развернется к $60000?

Переносите данные уровни себе на графики и отслеживайте динамику. Принимайте самостоятельные решения.

Разбор производится с выявлением двух противоположных условий для похода вверх и вниз. То есть в рамках дихотомии. Это профессиональный метод работы с высокорискованными активами.

Рассказываю о перспективах криптовалют в своем тг канале.

Не все облигации одинаково надёжны, а выбирать ВДО — это риск нарваться на неприятности в виде дефолтов. Спасибо аналитикам из ГПБ, именно они стоят на страже надёжности и помогают выбрать очень качественные выпуски. Конечно, тут нет супер доходностей, но уж точно лучше вкладов и сопоставимых по срокам ОФЗ.

По вкладам сейчас 12,845% в среднем по данным ЦБ. Это не просто хуже, чем по облигациям, а хуже, чем хуже.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 3,5+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал (или в поиске введите @igotosochi и также подписывайтесь на MAX). Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

А если хочется подлиннее, то тут купоны квартальные. И все выпуски от одного эмитента.

Атомэнергопром 001P-11, AAA

• ISIN: RU000A10EJQ7

• Погашение: 07.12.2029

• Доходность: 15,53%

• Цена: 99,99%

• Купон: 14,7%

• ТКД: 14,7%

• Купонов в год: 4

Атомэнергопром 001P-07, AAA

• ISIN: RU000A10C6L5

• Погашение: 19.07.2030

• Доходность: 15,54%

• Цена: 98,95%

• Купон: 14,35%

• ТКД: 14,5%

• Купонов в год: 4

Атомэнергопром 001P-09, AAA

• ISIN: RU000A10DPS2

• Погашение: 29.05.2031

• Доходность: 15,61%

• Цена: 101,1%

• Купон: 15,1%

• ТКД: 14,94%

• Купонов в год: 4

Подборка, конечно, отличная по именам, но есть и откровенно слабые или спорные бумаги. Во-первых, ГПН с купоном 2% (но тут возникает тема про ЛДВ, так что не смейтесь), во-вторых, РЖД с офертой. Сбер топчик, но доходность на фоне соседей выглядит так себе.

Атомэнергопром — по красоте, не смогли выбрать один выпуск, взяли сразу три. Лично я за девятку, потому что самый длинный. Основная фишка атомных облигаций как раз в длине, если есть вера в то, что ключ в итоге снизят.

Короче, скукотища. Не то что американские горки в акциях или даже длинных ОФЗ. Для ортодоксальных консерваторов в самый раз. Ну и для тех, кто хочет лучше, доходнее и надёжнее вкладов.

👍 Ваши лайки и подписка — лучшая поддержка канала!

🔥 Подписывайтесь на мой канал в MAX про инвестиции в дивидендные акции и облигации, финансы и недвижимость. Также подписывайтесь на телеграм-канал. Не открывается ссылка? В тг-поиске введите @igotosochi.

Сегодня хочу вывалить на вас всю боль и страдания, которые приносит терминал от Т‑Инвестиций. И если зайдёт — буду и дальше кидать сюда все эти эпичные фейлы, глюки и тормоза. Их там накопилось столько, что хватит на целый сериал в жанре «финансовый хоррор».

Все мы мечтаем сидеть дома, не париться, зарабатывать бабки и вообще быть где‑нибудь на море, чтобы над душой никто не дышал и указаний не раздавал. И вроде бы биржа для этого — идеальный вариант. Особенно интрадей: торговля внутри дня, где каждая секунда может решить твою судьбу. Тут реально время — деньги, буквально. Надо чётко держать руку на пульсе, видеть свой баланс, понимать, где ты сейчас: в плюсе или уже летишь в бездну. Если вдруг оказался в глубоком минусе — надо срочно резать лося, пока он не превратился в гигантского разъярённого монстра, который сожрёт вообще всё твоё депо. Иначе убыток будет такой, что волосы дыбом встанут.

А теперь самое «вкусное»: терминал Т‑Инвестиций. Это отдельная вселенная боли. Глюки, лаги, тормоза — тут есть всё. И самое циничное — компания сама признаёт, что терминал работает через одно место, но при этом спокойно продолжает брать с тебя комиссию. Да‑да, ты торгуешь в условиях, когда интерфейс еле шевелится, кнопки не нажимаются, котировки обновляются с задержкой, а они просто забирают свои проценты. И не жди, что тебе вернут комиссию за сделки, совершённые в этих адских условиях. Шанс на возврат примерно такой же, как выиграть в лотерею три раза подряд.

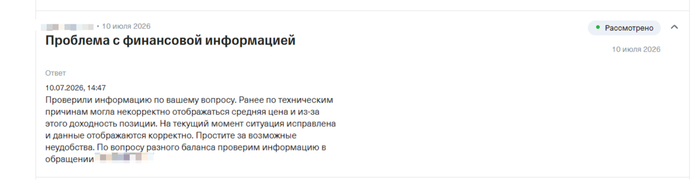

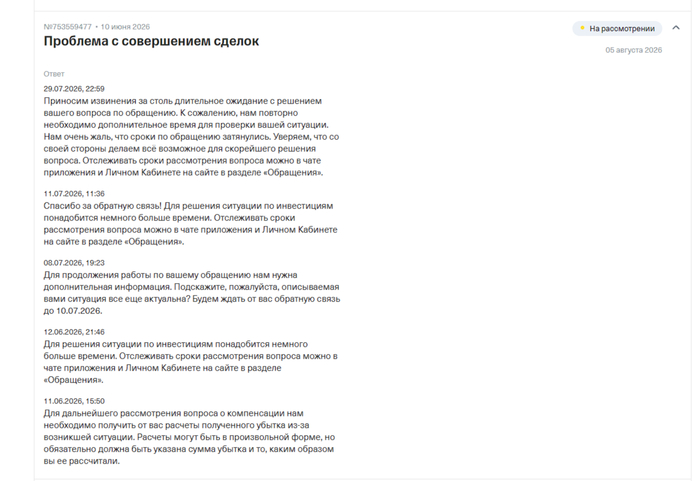

Вот вам реальный кейс: обращение в поддержку создано 11.06.2026, а сегодня уже 05.08.2026 — и проблема до сих пор не решена. Почти два месяца! И знаете, что они делают? Каждые два дня просто продлевают срок рассмотрения. Продлевают. Просто чтобы было. Такое ощущение, что им вообще плевать: ну тормозит, ну глючит — главное, что комиссии капают, а это, судя по всему, куда важнее, чем нормальная работа сервиса. Кредиты отдыхают по сравнению с тем, сколько они зарабатывают на этих комиссиях. Позже скину скриншоты — сами увидите, какие суммы там крутятся.

Так что если прямо сейчас выбираете брокера и подумываете про Т‑Инвестиции — забудьте. Серьёзно. С этим терминалом реально можно просрать всё, а в ответ получить только отписку из поддержки.

Короче, будьте осторожны. Биржа и так место нервное, а с таким терминалом вообще можно поседеть раньше времени.

Если есть свои истории про глюки — кидайте в комменты, соберём коллекцию «Как потерять деньги без усилий».

А что говорят Тинькофф? Стандартные фразы

Хочу еще раз предостеречь, если Вы хотите торговать, не нужно выбирать Тинькофф, это уже не тот Олег) это уже ДНО

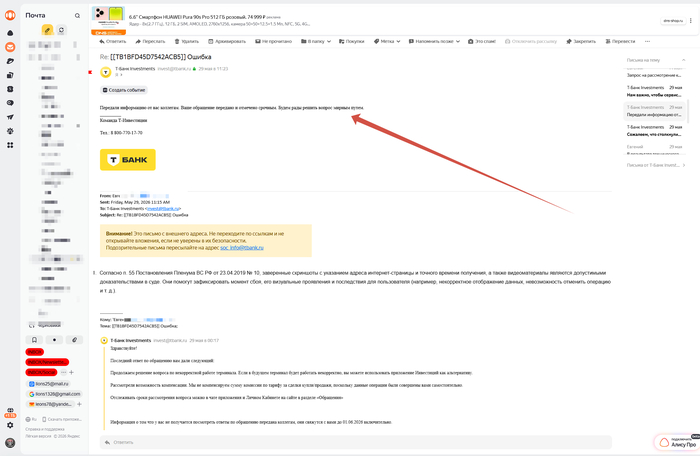

Например, в этом видео баланс скачет: то показывает одну сумму, то на 400 тысяч рублей больше, то снова меньше. Так продолжалось несколько минут, и непонятно, в плюсе ты или в минусе — просто жесть! Сразу не сообразил поставить на запись, и баланс менялся раз 10 (десять)

Но иногда они все таки хотят решить мирным путем, хотя прошло уже больше 2-х месяцев, я жду - а им все равно, работают же, некогда им мной заниматься

💭 В августе 2025 года аналитики БКС бодро рапортовали о целевой цене в 140 рублей за акцию и потенциале роста на 29%? Тогда всё выглядело вполне себе — компания росла, трансформировалась в сторону собственных решений, менеджмент размахивал амбициозными планами. Инвестиционный взгляд был позитивный, все ждали, что «Софтлайн» вот-вот выполнит годовой план, хотя уже тогда аналитики честно предупреждали: «будет очень сложно». И вот прошел год, за который цена опускалась ниже 40 рублей. Что мы имеем сейчас? Сложно — это мягко сказано. И это при том, что менеджмент продолжает говорить про рост.

📊 А что там с цифрами?

🧐 Давайте по-честному. За 2025 год оборот вырос на 10% до 132 млрд рублей, валовая прибыль подскочила на 28% до 46,9 млрд, EBITDA — 8,2 млрд, +15%. Вроде всё хорошо. Но есть нюанс: чистая прибыль рухнула с 3,66 млрд рублей до 288 млн.

📉 Первый квартал 2026 года ситуацию не исправил: чистая прибыль упала на 90% до 77 млн рублей. При этом оборот вырос на 5%, валовая прибыль — на 12%. EBITDA тоже подросла, но чистая прибыль — нет. Долг при этом вырос до 25,4 млрд рублей, соотношение чистый долг/EBITDA — 3х.

🔮 Прогнозы и реальность

🎯 Менеджмент на 2026 год закладывает оборот 145–155 млрд рублей, EBITDA 9–9,5 млрд. БКС в августе 2025 года ставил цель по EBITDA 9–10,5 млрд и предупреждал, что для этого компании нужно вырасти на 72% от уровня 2024 года.

🤔 Что мы имеем сейчас? За первый квартал EBITDA — 1,9 млрд. Чтобы выйти на годовые 9 млрд, нужно в оставшиеся три квартала сделать ещё 7,1 млрд. Технически возможно, но — помните фразу аналитиков БКС? — «будет очень сложно».

🎯 ИнвестВзгляд: Компания растёт в выручке, маржинальность улучшается, доля собственных решений увеличивается. В теории это хороший бизнес с правильной стратегией. Если вы готовы ждать и верить в трансформацию — окей, тут есть за что зацепиться. Но риски высокие, прогнозируемость слабая.

📱Яндексотчитался за I полугодие 2026 года. Финансовые результаты эмитента продолжают улучшаться, но компания наращивает инвестиции и долг, при этом страдает свободный денежный поток. Buyback начал работать:

💬 Выручка: 759₽ млрд (+19% г/г), 💬 Скоррект. EBITDA: 162,2₽ млрд (+41% г/г) 💬 Скоррект. чистая прибыль: 82,2₽ млрд (+90% г/г)

📱 Сегмент поисковые сервисы/ИИ остаётся основным добытчиком прибыли для компании, EBITDA — 116,6₽ млрд (+3% г/г, во II кв. случился рост инвестиций иностранных компаний в рекламу, сами понимаете из-за чего). Рентабельность скоррект. показателя EBITDA снизилась до 44,8% (-0,6 п.п. г/г). Снижение связано с ресегментацией (добавили в сегмент убыточные сервисы/объявления) и инвестициями в развитие поисковых сервисов/ИИ.

📱 Сегмент городские сервисы (райдтех, электронная коммерция и доставка). По EBITDA: направление райдтеха (такси, самокаты и каршеринг) тянет всех наверх — 66,7₽ млрд (+37% г/г, подняли цены на услуги), а вот электронная коммерция (маркет, лавка и еда) — -6₽ млрд (-76% г/г) и доставка убыточны уже на протяжении долгого периода — -4,8₽ млрд (+80% г/г). Стоит признать, что убытки в электронной коммерции снизились относительно прошлого года, а во II кв. вообще вышли в плюс.

📱 Сегмент персональные сервисы (Яндекс Банк, Плюс/развлекательные сервисы и Свои Плюсы/другие сервисы). По EBITDA: Яндекс Банк — 3,1₽ млрд (годом ранее -2,5₽ млрд), Плюс/развлекательные сервисы — 3,8₽ млрд (+7% г/г) и Свои Плюсы/другие сервисы — -3,6₽ млрд (годом ранее 0₽ млрд). Плюс/развлекательные прибылен (когда не был объединён в общий сегмент, был прибыльным более года), ЯБ самый быстрорастущий бизнес.

📱 Сегмент Б2Б Тех (Яндекс Облако и 360,), EBITDA: 6,4₽ млрд (+45% г/г), рост связан с увеличением числа крупных клиентов (монополия во всей красе).

📱 Сегмент Автономные технологии (робото-такси-доставщики, автономные грузовики, разработка), EBITDA: -11,4₽ млрд (+80% г/г), из-за развития и инвестиций сегмент убыточен.

📱 Сегмент прочие сервисы и инициативы (образовательные проекты и общ. расходы штаб квартиры) — EBITDA: -11₽ млрд (-39% г/г). С сегмента забрали прибыльные проекты (ЯБ, Яндекс Облако, Алису). С учётом того, что сегмент имеет выделенные расходы, то его убыточность понятна (плюс инвестиции на образовательные проекты).

📱 Чистая прибыль за I полугодие составила 93,4₽ млрд (годом ранее +5,4₽ млрд), её корректируют на вознаграждение на основе акций сотрудникам (+18,3₽ млрд), курсовых разниц (+0,9₽ млрд), продажа Авто. ру (-25,7₽ млрд), расходы связанные с приобретением бизнеса (+0,2₽ млрд) и налогового эффекта (-4,8₽ млрд). Расходы по вознаграждению сотрудников сокращаются (-35% г/г).

📱 OCF сократился до 136,2₽ млрд (+66,5% г/г), больше получили % и возросли клиентские депозиты. CAPEX увеличили до 60,1₽ млрд (+27,3% г/г), как итог FCF — 17,4₽ млрд (годом ранее -4₽ млрд). Свободный денежный поток положительный, его хватает на 45,8₽ в виде дивидендов, но менеджмент рекомендовал СД рассмотреть дивиденды за I п. 2026 г. в размере 110₽ на акцию (повышенные дивиденды в долг).

📌 Менеджмент подтверждает свой прогноз на 2026 год: скоррект. EBITDA порядка 350₽ млрд и рост выручки 20% г/г (трудновыполнимая задача, учитывая убыточность некоторых сегментов и не такой впечатляющий рост). С учётом повышенных инвестиций растёт долг (долг составляет 276,8₽ млрд, % расходы сократились на 21,3%, снижение ставки влияет), также это влияет на FCF. Не стоит забывать про вознаграждение сотрудников, конечно, объявление выкупа акций на 50₽ млрд за 2 года с рынка хорошая весть (уже выкуплено 3,3 млн акций на сумму ~12,5₽ млрд), но так же происходит допэмиссия для мотивации сотрудников (количества акций 3,8 млн штук — это максимальная величина), которая происходит ежегодно.

Спустя почти полгода после релиза предыдущего выпуска, на размещении опять появляется уже хорошо знакомый нам электро-эмитент — EKF, он же «Электрорешения». Давайте посмотрим, что они там нарешали и не перемкнёт ли у нас в портфеле к буям собачьим.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🔌Эмитент: ООО «Электрорешения»

⚡«Электрорешения» — представитель бренда EKF в России, занимается разработкой, производством и продажей электрооборудования, решений на его основе, а также программного обеспечения.

В ассортимент входят более 19 тыс. наименований в 36 товарных направлениях — системы «умный дом», профессиональное освещение, счетчики электроэнергии, низковольтная электротехническая продукция и оборудование среднего напряжения, системы обогрева и др.

🏭Производственная база включает в себя 2 площадки во Владимирской области, испытательную лабораторию, конструкторское бюро и сеть логистических центров. Штат компании превышает 2 тыс. человек.

В марте 2025 ФНС подала иск к «Электрорешениям» на сумму более 2 млрд ₽ и заблокировала счета. Позднее сумма арестованных денежных средств была существенно снижена (до 200 млн ₽). Позднее сумма арестованных денежных средств была существенно снижена (до 200 млн ₽), но затем суд третьей инстанции опять отменил это послабление.

⭐Кредитный рейтинг: BBB «стабильный» от АКРА (март 2026).

💼В обращении выпуски Элреш1Р2 и Элреш1Р3 по 1 млрд ₽ каждый. Дебютный 1Р1 был успешно погашен в июле 2026 (я держал его в своем портфеле весь срок).

⚠️В октябре 2025 эмитент угодил в скандал: АВО требовала отменить размещение Элреш1Р2, т.к. отчет МСФО был опубликован с нарушением сроков, а это приводило к возникновению права у инвесторов требовать досрочного погашения 1-го выпуска. В итоге, более 50% выпуска 1Р1 компания погасила, и 2-й выпуск всё-таки успешно разместили.

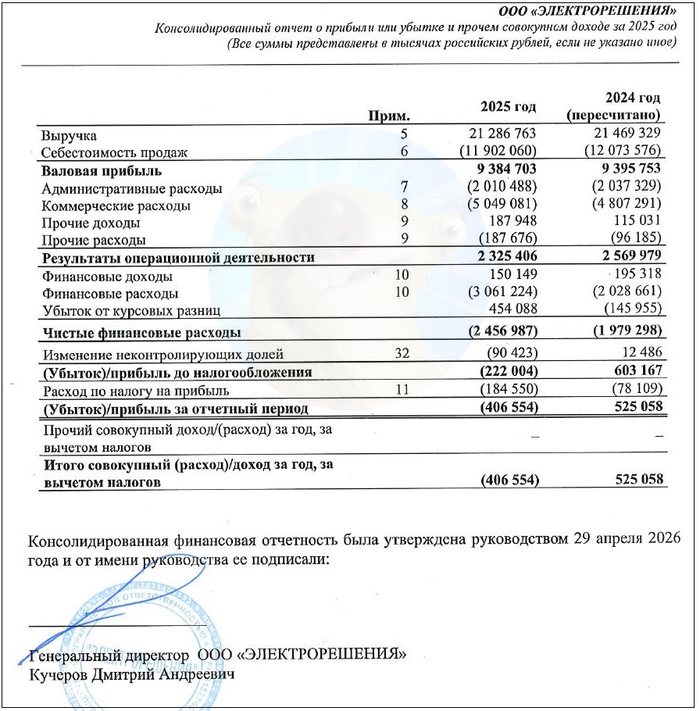

🔽Выручка: 21,3 млрд ₽ (-0,85% г/г). Себестоимость продаж снизилась на 1,4%, до 11,9 млрд ₽. При этом EBITDA (расчетная) составила 3,19 млрд ₽ (-1,2% г/г) с рентабельностью ок. 15%.

🔻Чистый убыток: 407 млн ₽ (за 2024 была прибыль 525 млн). Главная причина — бешеные финансовые расходы в 3,06 млрд ₽ (+51% г/г).

💰Собств. капитал: 2,81 млрд ₽ (-13,4% за год). Активы уменьшились на 10% до 19,5 млрд ₽. На счетах 1,7 млрд ₽ кэша (в конце 2024 было 2,43 млрд) — это, по всей видимости, как раз резерв под судебные требования ФНС.

🔺Кредиты и займы: 7,14 млрд ₽ (+2,6% за год). Из них 80% (5,66 млрд) — это краткосрочный долг. Нагрузка по показателю Чистый долг / EBITDA ухудшилась с 1,4х до 1,74х. Капитал покрывает чистый долг примерно на 52%.

Источник: отчет ООО «Электрорешения» по МСФО за 2025

⚙️Параметры выпуска

● Название: Элреш-001Р-04 ● Номинал: 1000 ₽ ● Объем: 1 млрд ₽ ● Купон: до 22% (YTM до 24,36%) ● Выплаты: 12 раз в год ● Срок: 2 года (720 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: BBB от АКРА ● Выпуск для всех ⚠️Мин. заявка: 1,4 млн ₽.

👉Организаторы: Альфа-Банк, Газпромбанк.

⏳Сбор заявок — 7 августа, размещение — 12 августа 2026.

🤔Резюме: а не коротнёт?

🔌Итак, Электрорешения размещают фикс объемом 1 млрд ₽ на 2 года с ежемесячным купоном, без амортизации и без оферты.

✅Хорошая доходность. Ориентир ежемесячного купона 22% — заметно выше рыночного для данного кредитного рейтинга. За последний год успешно пройдены 2 оферты и погашен дебютный выпуск.

✅Есть госзаказы. В общем доступе виден большой пакет госзакупок эмитента. В 2022 г. компания была включена в перечень системообразующих предприятий Минпромторга России.

⛔Долги и убытки. Выручка стагнирует, прибыль превратилась в убыток, а краткосрочных долгов, которые нужно отдавать в ближайшее время — больше 5 млрд. Доля собственного капитала в активах — только 15%, при этом вся Ебитда за 2025 г. сожрана финансовыми расходами.

⛔Задержки в отчетности. Сложно будет вовремя отследить, если ситуация ещё ухудшится (а может, она уже ухудшилась?). Эмитент явно не из «прозрачных». ICR < 1x — операционная прибыль не покрывает проценты по долгу.

⛔Другие тревожные звонки. Весной прошлого года ФНС арестовала 2 млрд ₽ на счетах компании, а в октябре пришлось спешно проводить незапланированную оферту по выпуску 1Р1, поскольку инвесторы потребовали заблокировать размещение нового выпуска из-за плохого раскрытия данных.

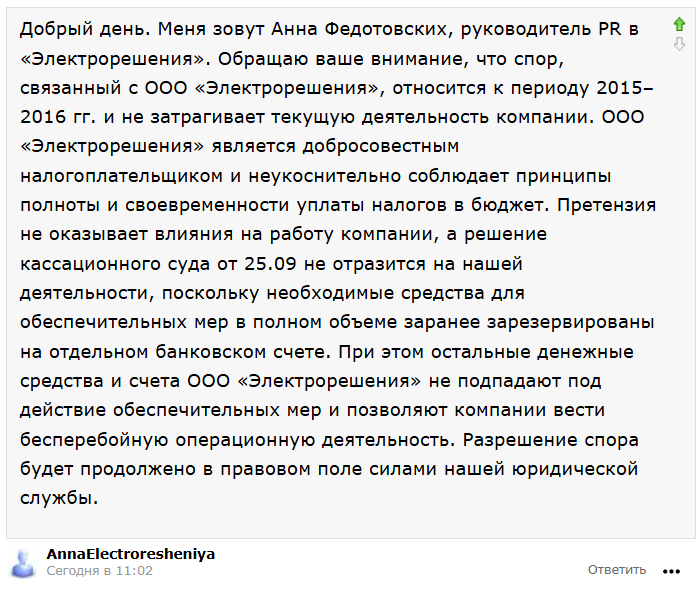

👇В части долга перед ФНС, есть пояснение от PR-службы эмитента в комментариях под разбором прошлогоднего выпуска:

Скрин комментария от PR-службы под моей статьёй на Смартлабе от 01.10.2025

💼Вывод: электрическое ВДО, заметно «искрит». Хотя долговая нагрузка, если верить имеющимся данным, в пределах разумного. Но напрягает плохое раскрытие отчетности и непрозрачная история с претензиями от ФНС. Дело до сих пор не закрыто, а в резерве уже меньше денег, чем потребуется на исполнение судебного решения, если вдруг оно будет не в пользу эмитента.

Осознавая настороженность рынка, доходность сделали привлекательнее конкурентов. В любом случае, на первичке большинству физиков делать нечего — их отсекли гигантской минимальной заявкой в 1,4 млн ₽, чтобы не заморачиваться с полным комплектом эмиссионных документов.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

М.Видео – мой фаворит по доходности 🤑. Завтра погашение по одному из выпусков, я взял его с плечом. Погасить, вроде, должны, а вот что дальше – вопрос. Недавно появился иск от «дочки» Мегафона на 1,8 млрд руб., рейтинг снижен до ВВВ- с негативным прогнозом – для такого гиганта это тревожный звоночек. Компания уже не первый год наращивает убытки. К оставшемуся выпуску – только с осторожностью ⚠️.

Ойл Ресурс Групп – вокруг много слухов: то налоговые долги, то суды. Лично я пока не нашёл исков или задолженностей, которые бы серьёзно напрягали (был только шум от АВО). Но ВДО он от этого не перестаёт быть – риски всё те же, существенные. Долю держите лучше минимальной 🤔.

Евротранс – тут даже по отчётности проходиться не нужно. Сегодня день, когда зафиксирован полноценный дефолт. Кто и как будет спасать – понятия не имею. В отличие от М.Видео, где акционеры хоть как-то впрягаются, здесь вообще непонятно, зачем это всё 💀.

Патриот Групп – кратко: преддефолтное состояние. Доходность не оправдывает риски, вероятность потерять деньги – максимальна. Чистая прибыль упала до ~7 млн руб., заёмный капитал превышает собственный в 25 раз, а операционки не хватает даже на проценты. «Вкусовщина»? Нет, даже для агрессивного риск-профиля это откровенный треш 🔥.

Помните, друзья: Ваши деньги – Ваша ответственность 💪

Не ИИР.

Подписывайтесь – будем вместе идти к финансовой независимости. А важные новости выходят не только тут! 🚀

Зелёная кэш машина завершила очередной дивидендный цикл, выплатив своим любимым инвесторам по 37,64 ₽ на акцию с дивдоходностью более 13% и даже закрыв гэп. Сбер остаётся самой популярной компанией среди инвесторов и даже почти дивидендным аристократом (эх, если бы не пауза в 2022). Актуализируем дивидендный разбор — смотрим зелёный банк, его историю дивидендов, дивидендную политику и перспективы. Поехали!

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,9+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал (или в поиске введите @igotosochi и также подписывайтесь на MAX). Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

🏦 Сбер — российский финансовый монстр, самый большой банк РФ и Восточной Европы. Является системно значимым банком и зелёной кэш машиной. Активно развивает нефинансовый сектор, приобретает стартапы и адаптирует под свою экосистему. Не такой как синий банк.

💸 Дивидендная политика

Целевой уровень дивидендов у Сбера — 50% чистой прибыли по МСФО. Платят раз в год, правда Герман Оскарович обещал подумать об увеличении частотности, но пока не до этого было. Дивидендная доходность — одна из самых высоких в секторе.

💸 История дивидендов

Сбербанк радует дивидендами с 2002 года, за эти годы лишь в 2022 году не было дивидендов. Рост дивидендов радует. Например, в 2015 году выплата была всего 45 копеек, а в 2026 году дивиденд составил 37,64 ₽ рубля. Тренд с тех пор (с 2015 года) восходящий.

По префам и обычке дивиденды платятся одинаковые, так что посмотрим обычные акции, но префы могут стоить дешевле, учитывайте.

Дивдоходность Сбер-ао за последние 10 лет (2017–2026): 4%, 5,6%, 6,43%, 8,23%, 5,84%, 0%, 10,49%, 10,52%, 10,65%, 13,45%

Средняя дивдоходность за 10 лет: 7,52%

Сбер — это зелёная кэш машина, выплачивающая всё больше и больше дивидендов, радуя своих акционеров.

💸 Сколько акций нужно, чтобы жить на дивиденды?

По прогнозам экспертов, дивиденды в ближайшие годы будут стабильными. Можно рассчитывать на 40–48 ₽ на акцию.

Как видим, акции Сбера идеально подходят для получения пассивного дохода: дивиденды регулярные, тренд положительный. Чтобы получать до налогов 1,2 млн в год (в среднем 100 тысяч в месяц), нужно иметь примерно 25–30 тысяч акций (примерно 6,8–8,2 млн рублей). Это до налогов, учтите!

💸 Ближайшие дивиденды

Традиционно Сбер платит дивиденды раз в год, так что следующей весной ждём рекомендацию и где-то в июле отсечку. Ориентировочно в начале августа дивы придут на счета.

📈 Последний отчёт

Посмотрим кратко финансовые результаты по МСФО за 1П2026 — это последняя отчётность.

✅ Чистая прибыль: 1 019,1 млрд руб. (+18,6% г/г). Во II квартале заработано 511,2 млрд руб. (+20,9% г/г).

✅ Чистый процентный доход: 2 051,1 млрд руб. (+22,5% г/г) благодаря росту маржинальности кредитов.

✅ Рентабельность капитала (ROE): на высоком уровне 24,2% (+0,5 п.п. к прошлому году).

✅ Чистая процентная маржа (NIM): выросла до 6,5% (+0,5 п.п.) на фоне сильных розничных выдач.

✅ Прибыль на акцию: составила 46,1 руб. за полугодие.

🛍 Такое мы берём?

Ещё как берём, не зря же эта зелёная кэш машина является самой популярной компанией у инвесторов. Сбер показывает устойчивый рост показателей, платит дивиденды, умеет зарабатывать как на мягкой, так и на жёсткой ДКП. Акции Сбера можно описать одним единственным эмодзи, и все поймут, о чём речь — это 💚. У меня в портфеле пока что 1130 акций, а постепенно будет ещё намного больше.

👍 Ваши лайки и подписка — лучшая поддержка канала!

🔥 Подписывайтесь на мой канал в MAX про инвестиции в дивидендные акции и облигации, финансы и недвижимость. Также подписывайтесь на телеграм-канал. Не открывается ссылка? В тг-поиске введите @igotosochi.