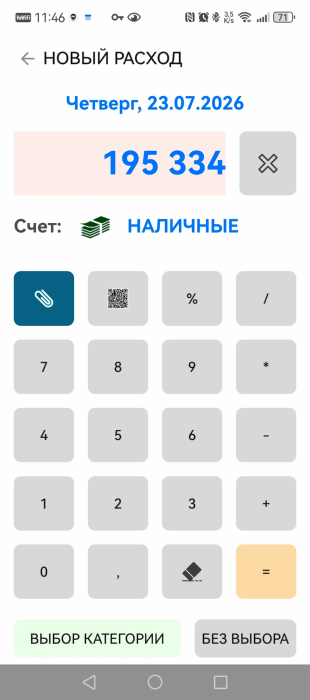

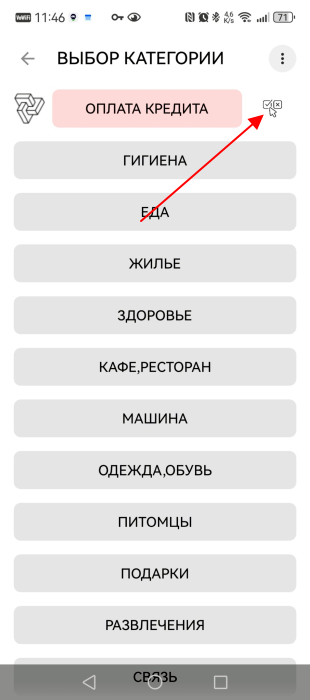

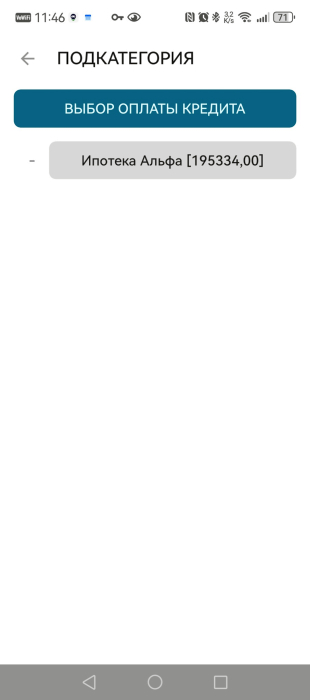

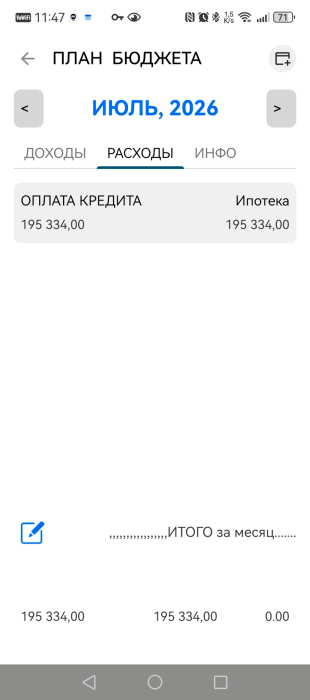

Двое моих приятелей (друг друга не знают) убеждают меня, что прожить на 50 тр в месяц можно легко, иногда даже с роскошью и шиком. Я спорил, показывал отчет по банку, доказывал, что меньше сотки импосибл, они, отводя взгляд, соглашаются.

Но как-то без уважения.

Однако, если это интересно хотя б 10-ти человекам, я решил с 1 августа публиковать ежедневные траты по чесноку, чтоб опровергнуть/подтвердить их финансовые убеждения.

Место проживания - ближнее Подмосковье.

Возраст ясен.

Это мой первый пост, с интерфейсом ресурса практически не знаком. Вообще не уверен, что кто-то это увидит. А если и прочитает случайно, то подумает - старый ахуевший дед забыл выпить таблетки.

И будет прав.

И вот какой затык - если все же да, то в каком формате: одним постом с апдейтами или каждый день серией?

Инвестор смотрит на график своей любимой компании, где всё красное. — Ничего, это они специально выбивают стопы! Сейчас отскочим! Ща, погодите! График уходит в крутое пике. Инвестор чешет затылок: — Ну, инвесторы должны быть терпеливыми. Надо держать! График ныряет настолько глубоко, что руки сами тянутся закончить этот кошмар. Инвестор решительно нажимает кнопку «Закрыть все» и приговаривает: — Всё, терпение кончилось. Я терпел до последнего, а оказалось, что терпеть — это просто сидеть и смотреть, как твои деньги уходят к тем, кто впарил тебе УГ. Теперь мой девиз: «Лучше взять и зафиксировать, чем ждать, пока "голубая фишка" станет "голубым говном"».

Согласованный в ЕС 21-й пакет санкций против России станет самым крупным за четыре года — всего в списке будет 218 позиций. Об этом заявила верховный представитель ЕС по иностранным делам Кая Каллас.

Из заявлений следует, что в «черный список» внесут, в том числе, криптовалютных операторов, «более 40 судов теневого флота и несколько нефтеперерабатывающих заводов в России и Беларуси». Помимо этого, под санкции подпадут около 50 предприятий российского ОПК, в том числе производящие беспилотники.

Ранее глава Еврокомиссии Урсула фон дер Ляйен сообщила, что санкции введут против 32 российских банков, а корректировка потолка цен на нефть будет заморожена на год. Также, по ее словам, в ЕС продвинулись в решении вопроса о введении запрета на въезд для российских участников боевых действий.

СМИ: число безработных американцев превысило 100 млн человек, (+ 46 млн = население России), но при этом США имеет первого в мире триллионера, в июне 2026 года Илон Маск считался первым в мире триллионером, есть ли связь между двумя этими фактами.

В США зафиксирован антирекорд по числу граждан, полностью выпавших из экономической жизни. В июне 2026 года категория американцев, не имеющих работы и не пытающихся её найти, выросла до 105,8 миллиона человек.

Число американцев, которые полностью выпали из экономической жизни, побило антирекорд. В июне категория граждан, не имеющих работы и даже не пытающихся ее найти, выросла до 105,8 миллиона человек. Об этом сообщает New York Post.

Этот показатель превысил значения, зафиксированные во времена финансового кризиса 2008 года и пандемии коронавируса. Только за один месяц ряды рабочей силы покинули еще 832 тысячи жителей США. Важно понимать: статистика учитывает не только безработных в классическом понимании. В расчет берутся все американцы старше 16 лет, которые не трудоустроены и не предпринимают попыток найти место. Сюда входят пенсионеры, студенты и люди с ограничениями по здоровью.

Почти половину этой огромной группы составляют те, кто уже вышел на пенсию. Еще миллионы граждан живут на пособия по инвалидности или просто перестали искать вакансии, разочаровавшись в возможностях трудоустройства.

Особое беспокойство у экспертов вызывает ситуация среди мужчин в расцвете сил — от 25 до 54 лет. Как пишет издание, за пределами рынка труда сейчас находятся около семи миллионов представителей этой возрастной категории.

Общая доля американцев, которые участвуют в рабочей силе, в июне упала до 59%. Последний раз такой низкий уровень фиксировали осенью 2021 года, когда экономика США только начинала оправляться от последствий пандемии.

Заседание ЦБ по ключевой ставке — уже завтра. Совсем скоро мы узнаем, при каком «ключе» будем жить как минимум до сентября. А самое главное — получим от ЦБ сигналы, что будет с денежно-кредитной политикой дальше.

Давайте пробежимся по сценариям, которые могут реализоваться, и по интересным активам для покупки в период атипично жесткого шторма на фондовом рынке.

Чтобы не пропустить самое важное и интересное, подписывайтесь на мой тг-канал или канал в Макс с авторской аналитикой, сарказмом и инвест-юмором.

🔮 Прогнозы по ключевой ставке

Подавляющее большинство экспертов сходятся на том, что ЦБ сохранит ключевую ставку на уровне 14,25%. Согласно опросу ТАСС, 18 из 22 участников рынка прогнозируют сохранение ставки. Аналогичный результат дал опрос «Ведомостей»: 14 из 20 аналитиков ожидают паузу.

🤷♂️Меня не спрашивали, но я также склоняюсь к варианту сохранения. В принципе я был бы практически уверен, что ставку оставят прежней, но смущают регулярные заявления политического руководства о том, что ещё есть куда снижать.

Владимир Путин 14 июля заявил, что ключевая ставка «будет снижаться естественным образом, исходя из макроэкономических показателей». Александр Шохин (глава РСПП) предупредил о рисках «осенних банкротств» в случае отказа от снижения ставки.

Посмотрим, что решит Набиуллина и совет директоров. ЦБ точно будет внимательно смотреть на недельную инфляцию, которая в последнее время зашкаливает из-за роста цен на топливо.

👉Отдельно подчеркну, что заседание 24 июля — опорное, поэтому обновлённый макропрогноз ЦБ будет важнее самого решения по ставке.

Короче, интрига похлеще чем в фильме «Остров проклятых» с Ди Каприо.

Моя злободневная версия известного мема

💥Ждать ли нового обвала на рынке?

Вы знаете моё отношение к коррекциям — я их люблю, потому что можно купить качественные активы со скидками. Так что я был бы рад, если бы снова дали закупиться гораздо дешевле. Но в пятницу рынок вряд ли обвалится.

📈Пауза в снижении уже заложена в ожидания инвесторов. Это отлично видно и по доходности облигаций, и по падению акций в течение июня-июля, и по межбанковским кредитам. Ставка RUONIA (справедливая стоимость денег, по которой банки одалживают ликвидность друг другу) уже значительно превысила текущую ключевую ставку, хотя обычно все наоборот.

😲Если ЦБ выберет «шоковый» сценарий и бахнет 14,5-15%, тогда мы конечно грохнемся сильно вниз. При реализации других озвученных вариантов (сохранение или снижение до 14%), я вообще никаких резких движений на фондовом рынке не жду. Всё будет зависеть от ясности сигналов ЦБ на предмет дальнейшего развития событий.

🚩Проблема в другом.

Даже при снижении ставки макроэкономические проблемы никуда не денутся. В моменте рынок, конечно, отреагирует позитивно — индекс отракетит вверх ещё на сколько-нибудь процентов, доходности ОФЗ упадут.

Но я весь цикл снижения (уже больше года) повторяю одну и ту же вещь: при таком росте денежной массы и пока ещё «запертых» внутри банковской системы десятках триллионов, любые неосторожные действия могут привести в будущем к очень неприятным последствиям.

📉Нынешнее руководство ЦБ уменьшает ставку очень неохотно и аккуратно, и на это есть причины. Чем ниже ставка, тем выше риск вторичного разгона инфляции. А вторичный виток может быть намного коварнее и сильнее, чем первичный, который ЦБ погасил в 2024 году рекордно жестким уровнем ДКП.

Если дать обществу почувствовать, что ЦБ снижает ставку по политическим мотивам и не готов уверенно «жестить», когда это нужно, то инфляционные ожидания вырастут ещё сильнее. А это может привести к усилению оттока денег из банков и увеличению трат, что в свою очередь раскрутит инфляцию ещё больше. Замкнутый, блин, круг!

Комментарии из Интернета на злобу дня :)

💼Что покупать?

По акциям всё просто: покупаем все хорошее и не покупаем ничего плохого. Этого принципа я и стараюсь придерживаться все годы инвестирования. «Хорошее» в моем понимании — это качественные зрелые бизнесы без больших долгов, желательно платящие дивиденды (пусть даже небольшие) и имеющие перспективу дальнейшего роста.

⭐Таких компаний, кстати, на нашем рынке не так уж мало. Ничто не вечно под Луной, но на текущий момент я бы к ним отнес в первую очередь Сбер, X5, Мосбиржу, НОВАТЭК, Хэдхантер. Также я регулярно увеличиваю позиции в индексных фондах, поскольку не считаю себя умнее большого коллективного интеллекта.

Рынок облигаций (уже обновлявший минимумы), в любом случае останется под давлением: почти все понимают, что сильно ниже 14% ставку в ближайшие месяцы не опустят.

🌊Поэтому я последнее время интересуюсь флоатерами (в т.ч. ОФЗ-ПК) и присматриваюсь к ушедшим ниже номинала среднесрочным корпоративным бондам. Фонды ликвидности — тоже почти всегда беспроигрышный вариант в случае, когда хочется «посидеть на заборе».

🎯Что в итоге

На мой взгляд, экономически разумным шагом было бы оставить ключевую ставку без изменений и понаблюдать за развитием ситуации с топливным кризисом и раскручиванием инфляции. На этот сценарий уже настроился и сам рынок, поэтому какого-то сильного негатива это не добавит.

При этом представители крупного бизнеса и высшие чиновники явно дают понять, что они недовольны Набиуллиной и хотели бы видеть гораздо более динамичное смягчение ДКП.

Посмотрим, насколько готов ЦБ сопротивляться такому давлению. Если вдруг ставку понизят, то это будет позитивным решением в моменте для всех ценных бумаг, но затем может прийти осознание, что глобальные негативные факторы никуда не делись.

Главный риск для рынка — не само решение, а обновлённый прогноз ЦБ: если регулятор заявит, что ставка останется высокой дольше, чем ожидалось, это может нивелировать нынешний отскок и вернуть индекс к падению.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Во вчерашнем разборе я подробно описывал условия для движения цены вниз. Пока что данные условия выполняются, и цена снижается. Сегодня был произведен пересчет локальных данных. При каких условиях цена продолжит снижение и из локального оно перерастет в более крупное? При каких разворачиваемся и растем к $67300?

Переносите данные уровни себе на графики и отслеживайте динамику. Принимайте самостоятельные решения.

Разбор производится с выявлением двух противоположных условий для похода вверх и вниз. То есть в рамках дихотомии. Это профессиональный метод работы с высокорискованными активами.

Рассказываю о перспективах криптовалют в своем тг канале.