Среднестатистический покупатель квартиры в России – это женщина 35-40 лет с доходом порядка 190 тысяч рублей. Об этом рассказал «РИА Новости» генеральный директор инвестиционной компании на рынке недвижимости «ФЛИП» Евгений Шавнев.

«Если говорить о гендерном распределении среди покупателей, то 59% приходится на женщин, 41% - мужчин. Причем в половине случаев женщины находятся в разводе или не в браке. Стоит отметить, что в отличие от мужчин, женщины обязательно обратят внимание на обеспеченность жилого комплекса школами и детскими садами, а также на их транспортную доступность. Понимая, что покупка недвижимости носит долгосрочный характер и за это время семейная ситуация может поменяться», – сказал Шавнев.

По его словам, мужчина выбирает недвижимость чаще по принципу удобной локации и престижности района. * Если эти данные достоверны, значит с рождаемостью будет всё плохо. Развиваются только традиционные общества. С тех пор, как в 20-м веке была искажена традиционная роль мужа и отца в семье, рождаемость резко упала и продолжает снижаться. Без мужчин не бывает семей! Мать-одиночка это нетрадиционная семья. Разведённые женщины не заводят многодетные семьи и их дети тоже не заведут многодетные семьи. Значит, рождаемость будет низкой и продолжит снижаться.

Под моим сегодняшним постом о том, что я запарковал почти 4 млн рублей в фондовый рынок за год, на Пикабу и других разных площадках (помимо троллинга и неверия) написали много интересных комментариев и вопросов.

🤔Например — поступал бы я именно так же со своими финансами, если бы мне представился шанс прожить прошлые десятилетия заново?

Картинка, увы, не моя, а просто взята из Яндекс.Картинок для целей иллюстрации

🤷♂️Разумеется, нет. Я бы, наверное, просто влезал по-максимуму в ипотеку и покупал квартиры. Особенно в льготную ипотеку в 2020-2024 годах, когда у меня уже был сформирован достаточный капитал.

Или, например, можно было бы покупать биткоин по цене в $100 баксов — но тогда сейчас в РФ были бы большие сложности с его конвертацией и легализацией. Зато во многих других странах с таким крипто-капиталом я был бы желанным резидентом. Правда, и риски владения криптой намного выше, чем недвижимостью.

🤦♂️Вообще, за эти годы я совершил массу финансовых ошибок. И часто эти ошибки были следствием того, что я был слишком «финансово грамотен» и действовал исходя из фундаментальных экономических и инвестиционных знаний, почерпнутых в различных книжках.

Подпишитесь на телеграм, чтобы отслеживать весь мой путь к полностью пассивному доходу. Или наоборот — чтобы увидеть, как я навернусь со всей дури и сойду с дистанции.

Многие мои знакомые, едва накопив минимальный первый взнос 15%, с головой прыгали в ипотеки 10 лет назад с «диким» платежом 50 тыс. ₽ на 20+ лет. Я же крутил тогда пальцем у виска и внутренне подсмеивался над ними — вот странные люди, они ведь обрекают себя на десятилетия кредитного рабства!

🏗️Некоторые даже не изучали рынок, не ездили на объект, а просто удаленно из другого города покупали новостройку в Москве или СПб на этапе котлована. Эскроу-счетов тогда ещё не было, пайщики и дольщики действовали во многом на свой страх и риск.

😱«Как так можно!» — ужасался я, бесконечно изучая рынок недвижимости и отзывы о девелоперах. В итоге, в проблемную новостройку 10 лет назад вляпался я сам, потеряв много средств, нервов и времени, а мои «беспечные» знакомые давно выплатили ипотеки и живут в отличных квартирах, подорожавших с того момента в несколько раз. Да ещё и детям успели жильё купить по льготным ставкам.

Безлимитная льготная ипотека, начало СВО, заморозка активов, жесточайшие санкции (многие в ущерб тем, кто эти санкции и вводит) — всё это НЕрыночные факторы, о которых не напишут в книжках и которые крайне трудно спрогнозировать, исходя из своего предыдущего опыта.

⛷️И кстати — иногда отдыхаю и трачу деньги я тоже. Просто канал не об отдыхе и увлечениях, а о финансовой грамотности и разумном подходе к будущей пенсии. Поэтому какие-то другие стороны моей жизни я не особо освещаю.

На вопросы типа «А вдруг ты не доживёшь до пенсии?» я обычно отвечаю — «Это-то как раз меня не сильно пугает. А вдруг, блин, доживу?». Потому что по суровой статистике, вероятность дожить гораздо выше. Мои родители вот почти дожили, и сейчас с растерянностью оглядываются назад — ни финансовой подушки, ни ярких воспоминаний (о путешествиях, например), ни здоровья...

👨👩👧👦Получается, что я теперь в значительной мере экономически ответственен не только за себя, но и за предыдущее поколение (родителей) и будущее поколение (своих детей).

60% трат россиян уходит на жильё и еду

«Финансы Mail ru» рассказали, как изменились финансовые привычки россиян за последний год.

🛒По итогам 2025 средняя структура бюджета домохозяйств заметно преобразилась. Доля обязательных расходов — ЖКХ, продукты, транспорт, медицина и образование — выросла до 57−59% совокупного дохода против 51−53% в 2021-2022.

📈При этом реальные располагаемые доходы росли всего на 3−4% г/г, хотя инфляция в отдельных категориях оставалась двузначной. В результате россияне сильно сократили расходы на не-необходимое потребление: траты на непродовольственные товары длительного пользования в реальном выражении оказались на 10−13% ниже пиковых значений 2023 г.

Показательно и то, что около 65% экономически активного населения в 2025 г. регулярно использовали инструменты учета расходов — банковскую аналитику или сторонние приложения, тогда как всего 4 года назад этот показатель не превышал 40%.

🦥Ну ещё бы, ведь 4 года назад Сид ещё не вел свой регулярный инвест-блог!😎

Число физлиц с брокерскими счетами продолжило расти, но темпы роста замедлились и составили около 6−7% в год против двузначных показателей в 2020—2021 годах. При этом изменилась структура активов.

Доля облигаций и инструментов денежного рынка в портфелях частных инвесторов выросла до 48−50%, а 3 года назад она не превышала 35−37%. Более 70% новых инвесторов в 2025 г. начинали с консервативных стратегий.

⏳Средний инвестиционный горизонт увеличился. Более 50% частных инвесторов декларируют планы держать активы более 3 лет, тогда как в 2021 г. таких было менее 40%.

🎯Подытожу

Часто спрашивают: не страшно ли мне вваливать все заработанные таким тяжелым трудом деньги во вклады и фондовый рынок, ведь депозиты могут заморозить. а активы — обесценить или вообще отобрать.

Страшновато, конечно, а что делать 🤷♂️ К сожалению, никакой Пенсионный фонд и никакие другие благодетели о нас в старости не позаботятся, кроме нас самих.

🧠Жить вообще страшно — от этого гарантированно умирают в 100% случаев. Поэтому остаётся только жить дальше. И пока живём, всё-таки инвестировать — по мере наличия денег и (желательно, хотя и опционально) мозгов.

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉

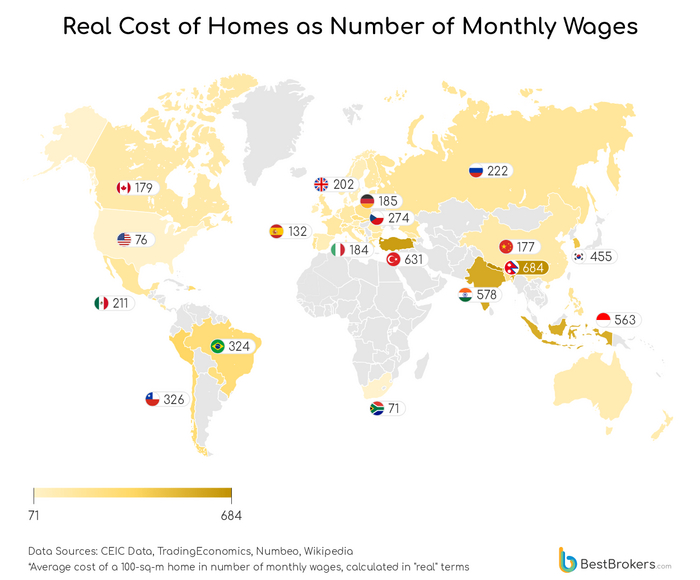

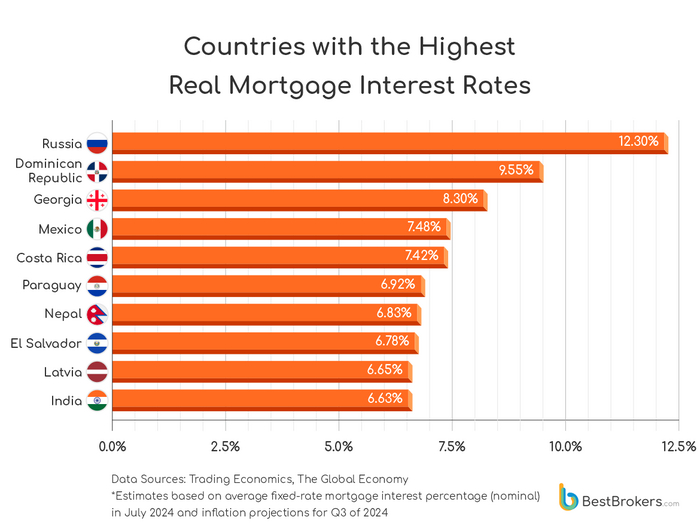

Дом площадью 100 квадратных метров в Южной Африке стоит всего 71 реальную месячную заработную плату, тогда как в США это около 76 средних месячных заработных плат. Это эквивалентно примерно 6 годовым зарплатам и является лучшим результатом из всех рассмотренных нами стран.

На третьем месте Бахрейн с домами стоимостью 99 зарплат, за ним следует Дания, где жителям пришлось бы копить свой доход около 114 месяцев, чтобы позволить себе дом такого размера.

На другом конце спектра мы видим Непал и Турцию, где 100 кв. метров стоят 684 и 631 реальной средней зарплаты соответственно. Это означает, что в Непале вам понадобится 57 лет среднего дохода, чтобы купить дом такого размера. В Турции это потребует 52 года и шесть месяцев кровно заработанной зарплаты.

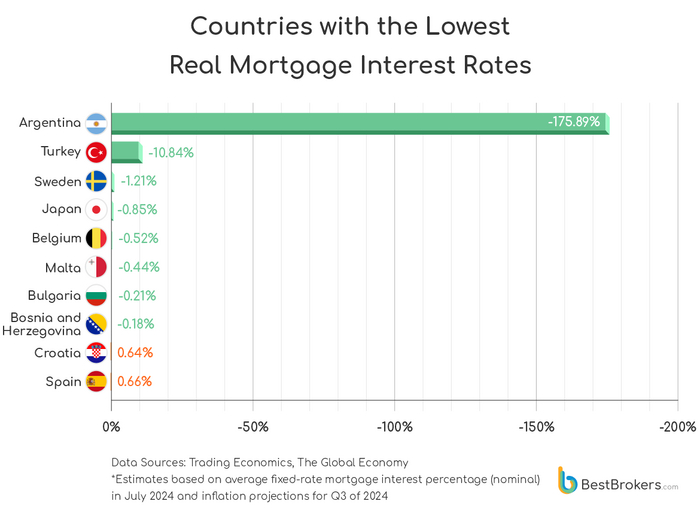

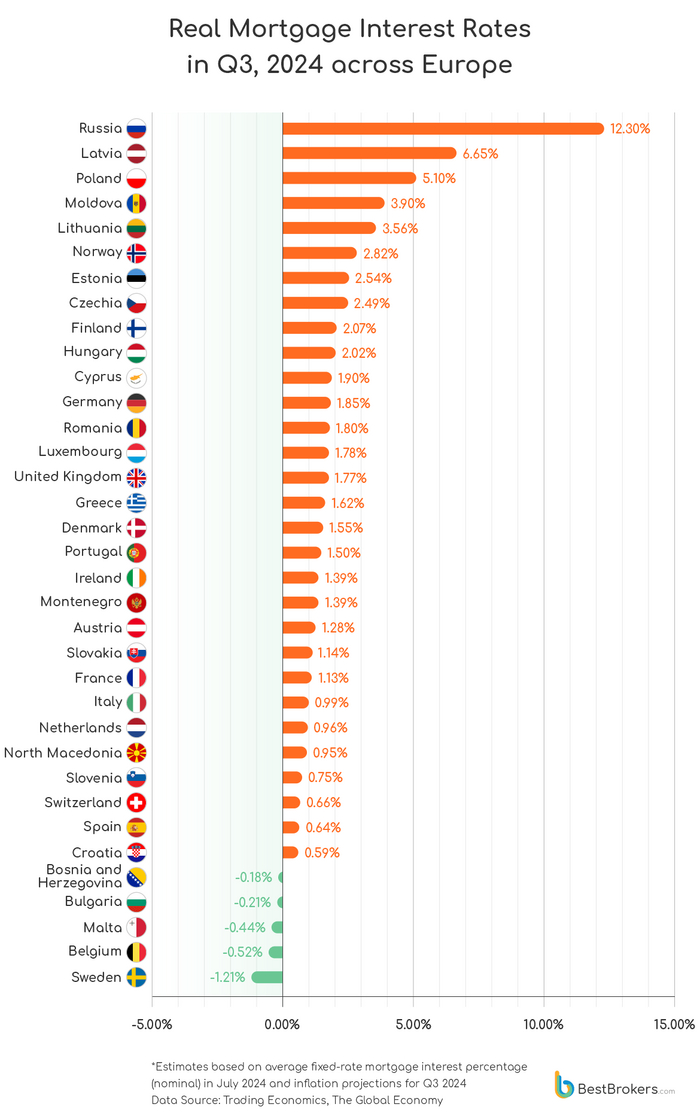

Если убрать влияние инфляции, то такие страны, как Швеция, Швейцария и Испания, получат отрицательные процентные ставки по ипотеке. Однако гиперинфляция приводит к еще более ненормальным результатам: в Турции сейчас отрицательная процентная ставка по ипотеке составляет -10,84%, а трехзначная годовая инфляция в Аргентине привела к реальному проценту по ипотеке в размере -175,89%.

Много лет, не меньше 7 я читаю на Пикабу, какие плохие, бесполезные и жадные эти риэлторы и прочие брокеры по недвижимости..

Это сработало в обратную, я на 33 году жизни, после долгого времени работы по специальности, устроился в агентство по недвиге, и с первой же сделки заработал сотку чистыми. Плюс 40к к моей ставке. Это за три недели официальной работы, из которой две недели было обучение. По квартире около МКАДа. С неполным рабочим днем.

Спасибо за совет Пикабу. С нашим, взлетевшим в небеса рынком недвижимости, работая агентом, можно действительно зарабатывать без потолка, имея из навыков только общение с клиентами. По премиум недвиге и элитке и загородной и зарубежной вообще страшно представить. Люди при бабках у нас есть и они готовы платить.

Мне кажется, мотивирование работников к усердию в труде путем порки на конюшне слегка человечнее. Один раз выпороли и дело в шляпе. Но пять лет - это много. Радует, что не десять. Но не особо.

Куда движется наше общество? Что происходит, и как долго это будет продолжаться? Какие цены на квартиры, какие безумные проценты по ипотеке? Цены растут с каждой минутой. Я переживаю за будущее: как будут жить наши дети, следующее поколение? Не у всех родителей есть возможность быть олигархами. Уже сейчас жизнь складывается так, что ради получения нормального жилья нужно работать всю жизнь. При зарплате даже 150 000 рублей фактически невозможно накопить на собственное жилье. Копить не удается из-за стремительно растущей инфляции. Будет ли это как-то контролироваться?

Я родился когда СССР ещё не уничтожили и есть люди которые "хают" ту страну, но вот что я точно знаю и помню. Моим родителям ВЫДАЛИ 2-х комнатную квартиру в центре города. Они работали на предприятиях и да, были проблемы с продуктами, хозяйственными товарами, но была бесплатная крыша над головой, а это самое главное. Сейчас я, как мой отец, работаю на железной дороге и чтоб у меня было жильë, мне придётся брать ипотеку. Рассчитана ипотека на такую же 2-х комнатную квартиру, с тем же расположением, плюс нужен обязательный первоначальный взнос. Но нужно на что-то жить, а это; продукты на месяц ~17000, квар.плата средняя в год ~6000, хозяйственные расходы ~5000. В итоге, на обязательные, жизненно необходимые расходы ~28000. Что бы там не говорили про прекрасный капитализм, но при СССР такого не было. Родители были уверены в завтрашнем дне, реальном,бесплатном здравоохранении и образовании, была работа без идиотического зажравшегося начальства. Они гордились страной и было за что.