Показатели исполнения федерального бюджета России за январь - май свидетельствуют, что в вопросе налоговых изменений власти не перегнули палку. Об этом заявил министр финансов Антон Силуанов на ПМЭФ.

"Несмотря на два пакета налоговых изменений, налоги то растут. Были риски того, что мы можем где-то перегнуть палку, нет, не перегнули. Показатели исполнения бюджета за пять месяцев об этом красноречиво свидетельствуют", - сказал он.

В списке вещей, перенесенных на послевыборное время прибыло.

Введение техсбора с продаваемой в РФ электроники перенесут с 1 сентября на 1 декабря

Это сделали «по просьбе отрасли в первую очередь».

Об этом на площадке Петербургского международного экономического форума (ПМЭФ) рассказал замглавы Минпромторга России Василий Шпак.

ПО ПРОСЬБЕ ТРУДЯЩИХСЯ, ПОНЯЛИ?

Заместитель министра также отметил, что технологический сбор будет взиматься со всей электроники, поступающей на рынок Российской Федерации - как с импортной, так и с той, что производится на территории страны.

Размер сбора для смартфонов составит 250 рублей, для ноутбуков — 500 рублей, для телефонов проводной связи с беспроводной трубкой — 100 рублей, для других телефонов — 25 рублей, писало РБК. В будущем список электроники, которая попадёт под сбор, планирую расширить. Собранные деньги планируют направить на госпрограммы поддержки отрасли.

Глава Минфина Антон Силуанов заявил на ПМЭФ-2026, что российские власти не перегнули планку с налогами. Его цитирует корреспондент «Ленты.ру».

«Несмотря на два пакета налоговых изменений, налоги-то растут. И были риски того, что мы можем где-то перегнуть планку — нет, не перегнули. Показатели исполнения бюджета за пять месяцев об этом красноречиво свидетельствуют», — сказал министр.

По его словам, ситуация с бюджетом выправляется по сравнению с тем, что было в первом квартале — налоговые поступления растут, и экономический рост, вероятно, окажется более значительным, чем, «может быть, изначально планировалось с учетом корректировки наших прогнозов».

Силуанов также подчеркнул, что Россия не зависит от внешней финансовой инфраструктуры, работая на свою собственную независимую финансовую и экономическую модель, что и является признаком суверенитета.

Доходность малого бизнеса оказалась «зажатой с двух сторон»: спрос в большинстве отраслей, которые не затрагивает бюджетный импульс, снизился, а издержки, напротив, резко возросли. Увеличились расходы на труд, логистику, банковское обслуживание и кредиты.

Из-за нехватки оборотных средств спрос на по-прежнему дорогие займы даже растет. Но и на невыгодных условиях получить их удается далеко не всегда. Из-за падения доходности предприятий крупные банки отвечают им отказом.

У регуляторов, как выяснилось, на этот счет есть для малого бизнеса интересное предложение.

Член совета директоров Центробанка Михаил Мамута посоветовал обратить внимание на возможности, которые дает фондовый рынок,— выход на IPO.

Искать финансирование таким способом бизнесу ранее предлагал и глава Минфина Антон Силуанов. По словам господина Мамуты, на такой шаг решаются те, кто хочет «более быстрого роста и большей независимости». О том, что большинство последних IPO даже средних компаний трудно назвать удачными с точки зрения роста стоимости размещенных акций, как и о том, что индекс Мосбиржи сейчас находится на минимумах весны 2022 года, не говорилось.

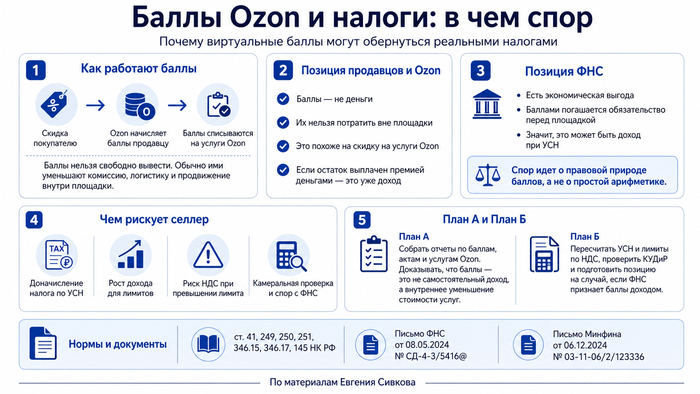

Если вы думаете, что баллы Ozon — это просто красивая цифра в личном кабинете, вы сильно заблуждаетесь. Для маркетплейса они — инструмент управления скидками, оборотом и внутренними услугами. Для ФНС они — потенциальная экономическая выгода продавца. А для селлера на УСН это может обернуться реальными налоговыми последствиями.

Суть проста. Покупатель получает скидку, Ozon начисляет продавцу баллы. Эти баллы нельзя вывести, потратить вне площадки или передать третьему лицу. Их можно использовать только внутри экосистемы — например, на оплату продвижения товара, логистики или комиссии маркетплейса. Деньги в реальности продавцу не поступают, но налоговая может посчитать это доходом, ведь обязательства перед площадкой погашаются «иным способом» (ст. 41, 346.17 НК РФ).

Что это значит для селлера? Если налоговая включит баллы в доходы, могут вырасти налоги по УСН, увеличиться доход для целей лимитов, а с 2026 года это может привести к НДС. Виртуальные фантики превращаются в реальные доначисления, а спор на камералке может закончиться неприятно.

С Ozon же ситуация выглядит экономически удобно для площадки: оборот сохраняется, скидки и акции работают, а продавец внутри системы частично оплачивает услуги самой площадки баллами. Но для продавца это не всегда понятно и вызывает юридический и налоговый риск.

Пока решение суда по делу № А40-740/2026 не вынесено, лучшая стратегия для селлера — иметь План А и План Б:

План А: показать, что баллы не являются доходом. Для этого — выгрузка всех отчетов, разбор начисленных и списанных баллов, актов и отчетов по реализации, фиксация использования баллов на услуги Ozon.

План Б: подготовить расчет налогов на случай, если ФНС посчитает баллы доходом. Проверить лимиты по УСН и НДС, понять, какой налог может доначислить инспекция, и подготовить правовую позицию.

Сохраните, чтобы не потерять: в этой инфографике собрана суть спора о баллах Ozon — почему ФНС может посчитать их доходом, чем это грозит продавцам на УСН и какой план действий нужен уже сейчас.

Юридически и экономически баланс очень тонкий. Пока баллы — внутренняя игра маркетплейса, продавец считает, что это просто скидка на услуги. Но ФНС смотрит шире: статья 41, 249, 250, 251, 346.15, 346.17, 145 НК РФ, письма Минфина и ФНС четко дают налоговую основу, по которой можно трактовать баллы как доход.

Если вы торгуете на Ozon, Wildberries или других маркетплейсах, не оставляйте эту тему на волю случая. Проверяйте отчеты, учитывайте лимиты, готовьте правовую позицию и заранее решайте, как будете объяснять инспекции, что «баллы — это не доход».

Вывод: виртуальные бонусы на маркетплейсе могут казаться безобидными, но налоговая реальность — всегда реальна. Проверяйте цифры, готовьте план действий и держите запасной вариант.

Если у вас уже идет налоговая проверка, пришло требование ФНС, инспекция задает вопросы по Ozon, Wildberries, УСН, НДС, баллам, скидкам или лимитам — лучше не ждать доначислений.

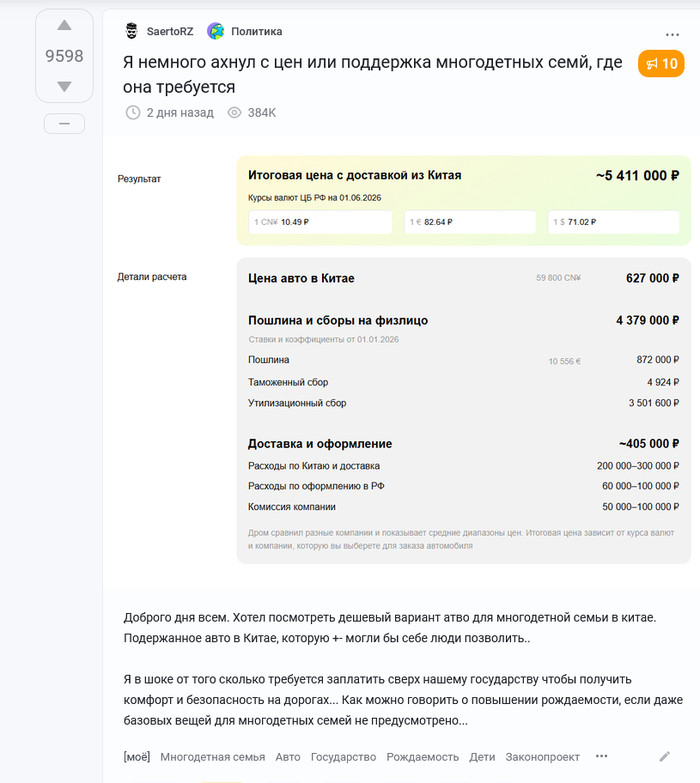

Я специально не делаю это ответом на пост @SaertoRZ, потому что всё-так уверен, что он относительно случайно собрал багофичную сборку утиля. Он не выглядит провокатором.

Тем не менее, старая околодесятилетняя тачка в Китае просто не может быть поставлена на учёт, когда ей стукнет 10 лет. Поэтому их и отдают там даром (та же самая логика с японцами, но там нет жёстких запретов, но машины после 3 и 7 лет просто дороже содержать и это не выгодно). Можно взять турбопакетик на 2.0 литра и заплатить на 1.5 ляма утиля меньше. Или просто машину до 3 лет и опять на 2 ляма утиля меньше будет. Не очень круто, но чёт как-то уже не так цифры смотрятся.

Главная проблема утиля это его название. Утиль это просто тупо налог на автомобиль. И всё. Не налог на утилизацию, а налог на авто. И Россия в этом плане (налога на автомобиль) близка по сути и содержанию к Западной Европе (Франция, Британия), где явные налоги на авто очень высоки.

Цены на одинаковые машины у нас примерно одинаковые. Вот из примеров - суббрендовая черишная машина, популярная в Британии и продающаяся в России (в Британии даже подороже, но там тонкости комплектаций надо смотреть)

1/2

При этом у нас любят смотреть на рынки, где явные налоги на машины не очень высоки, а налоги "косвенные", то есть ограничения больше связаны с всякими левыми темами. Как пример, вышеописанный Китай, Япония, Корея, могут вспомнить США, где вообще налогов на машины по сути нет (даже НДС нет). Проблема в чём - на этих рынках есть тонна ограничений (если не брать США, но США это история для другого раза), типа повышенных налогов на старые машины, явного запрета на регистрацию старых машин, требований по паковочным местам и так далее, что и являет собой ограничения на влаления авто там. Да, в Япониии лендкрузер стоит дёшево, но чёт когда я там был, все ездили на кейкарах с двигателем от газонокосилки, а не на лендкрузерах за 3 ляма. Даже не знаю, почему.

1/4

Газонокосилки с моторчиком на каждой фотке, где ж те самые лендкрузеры за 3 ляма?

Что же делать?

С государственной точки зрения надо повышать рентабельность производства в России, при это создавать рынок в России же. Учитывая тип налогообложения на авто в России, надо, чтоб не перетряхивать всю систему, проще сделать так

Полный запрет на импорт б/у авто (как в США). От части это подорвёт рынок параллельноимпортных авто, которые импортируют, как машины с пробегом 10км.

Серьёзное повышение налогов/техосмотров на машины старше 7/10 лет, как в азиатских рынках. Чтобы не было социального взрыва, я бы все-таки сделал мягкие ограничения на маломощные старые машины, чтоб "десятка" 2002 года, на которой дед ездит не стала стоить вдруг по налогам непомерно.

Некоторое снижение утиля на новые авто. Не сильно, сильно не выйдет, но с учётом стимулирования покупки новых это даст какую-то налоговую базу. Больше работать с локализацией производства в России (хороший пример - Haval).

Возможно, стоит ввести налоговые льготы на машины "кейкарного" типа. Характерно для Японии и Европы с маленькими машинами, но и нам может стоит попробовать.

Так государство сможет сохранить какую-никакую базу по налогам (потому что любое производство в РФ даёт мультипликативный эффект по налогам), так и оздоровить отечественный трафик от старья.