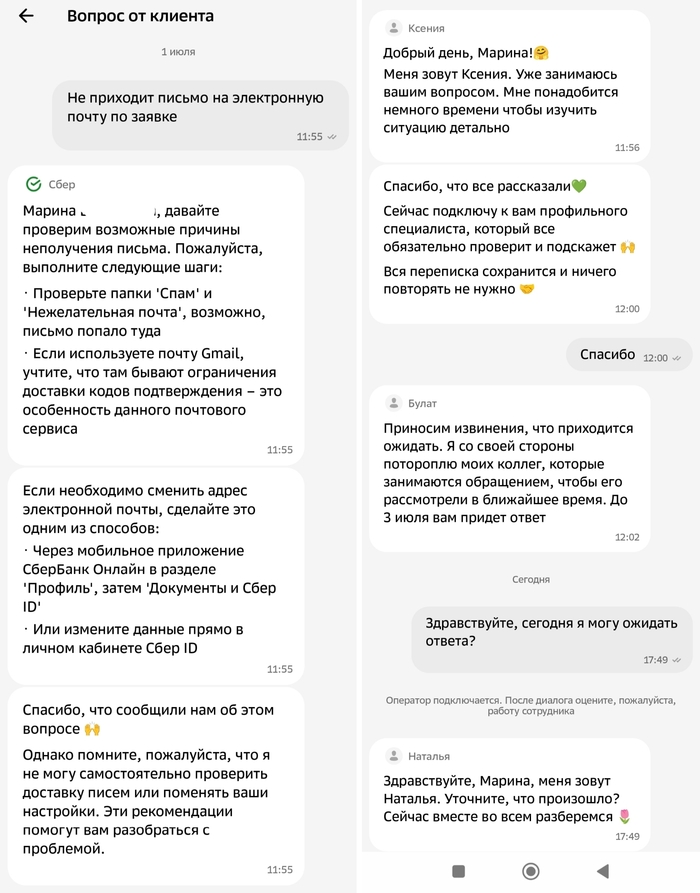

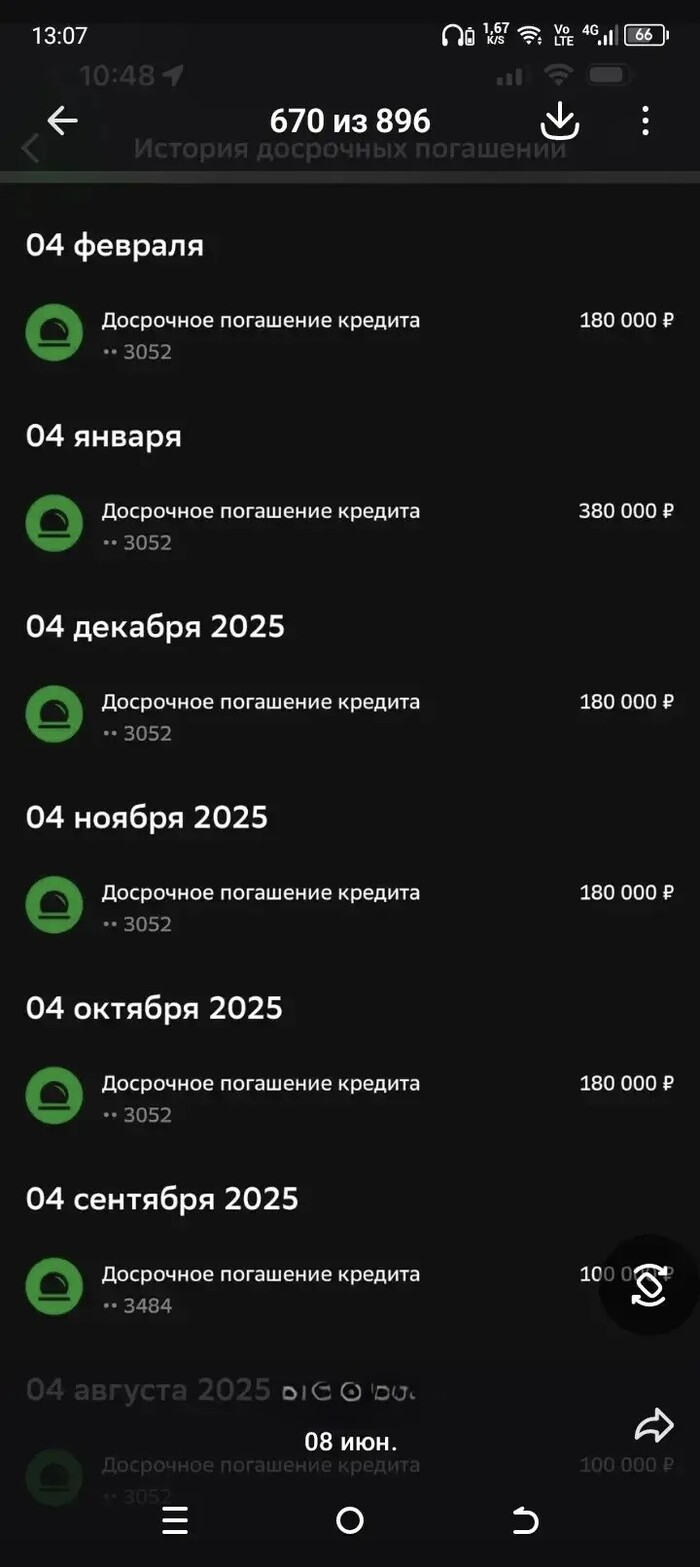

Добрый день! Подскажите, как действовать, чтобы не затягивать процесс. Дано: умер отец в декабре прошлого года, после похорон мы с сестрой узнали, что буквально за пару месяцев до смерти он взял два кредита. По наследству остались эти кредиты и авто, которое по стоимости немного превышает долги. Изначально хотели отказаться от наследства и поэтому кредиты не оплачивали, банк все полгода названивал и предлагал переписать кредиты на себя, говорили, что проценты и пени полгода не начисляются, потому что в наследство ещё никто не вступил. Сейчас имеем, что сестра отказалась от всего в мою пользу. Я единственный наследник. Нашли человека, кто восстановит машину и продаст, плюс банк одобрил страховку по кредитам (она погасит долг, где-то на треть). Вся проблема состоит в том, что Сбер насчитал денег за полгода в два раза больше, чем должно быть, по моим подсчётам. Горячая линия посылает в отделение, в отделении говорят, что у них сейчас ограниченный доступ к информации, они видят только суммы задолженности, но не сколько всего денег я должна внести. Через чат подала две заявки, но их рассмотрение уже два раза переносили. Первая о том, что мне не поступает сумма по страховке, вторая о том, что я хочу увидеть расширенную выписку по кредитам, так как считаю, что мне насчитывали проценты и пени полгода. Да и теперь похоже тоже насчитывают, хотя платить я не отказываюсь. Переписку с банком прилагаю.

Скрин 1

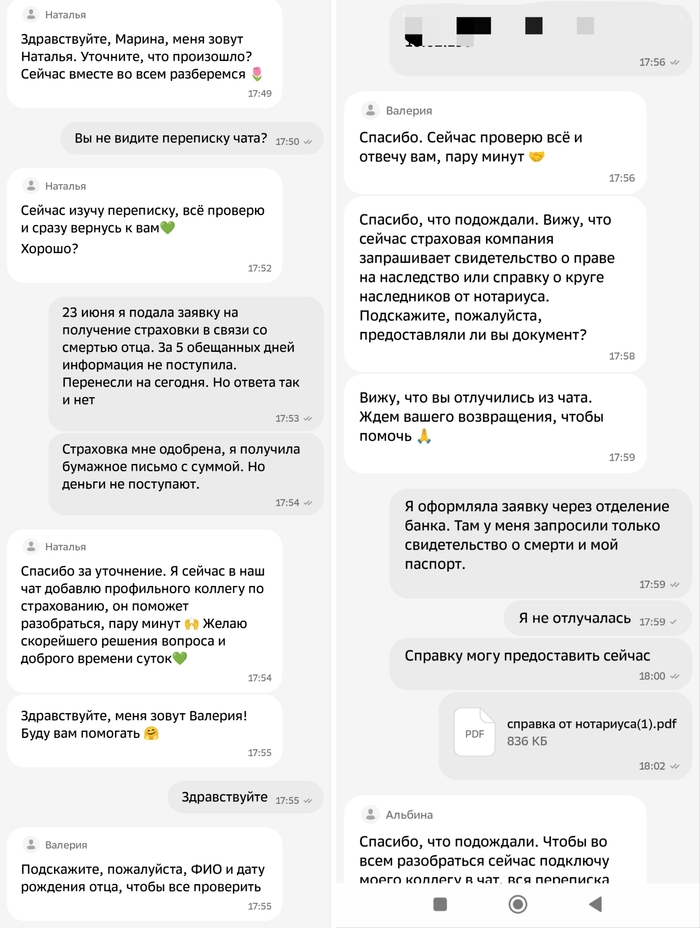

Скрин 2

Скрин 3

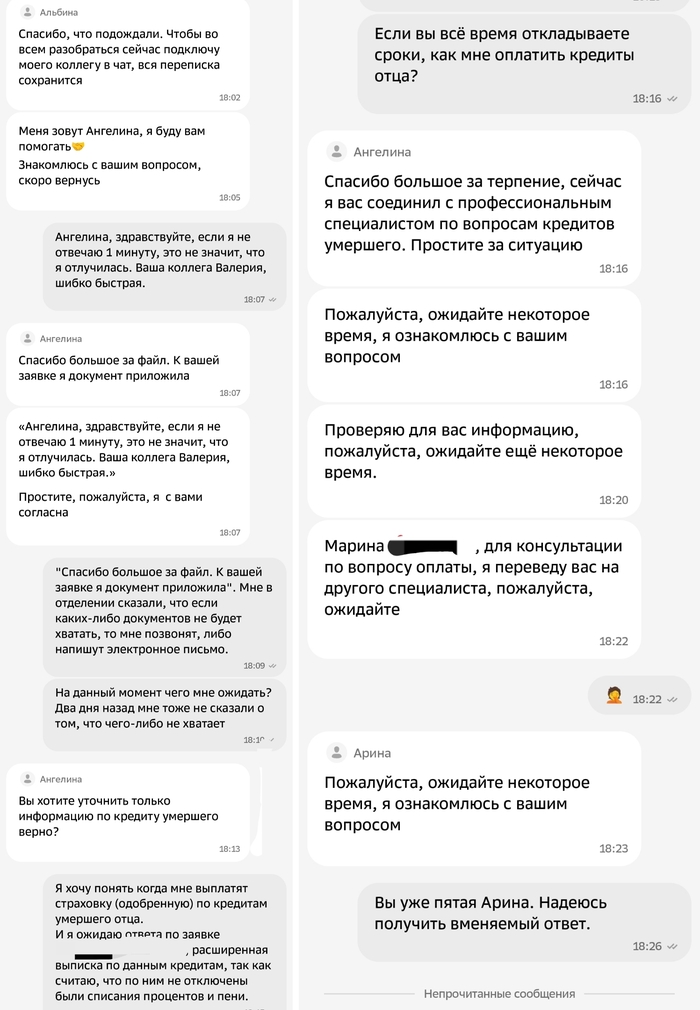

Скрин 4

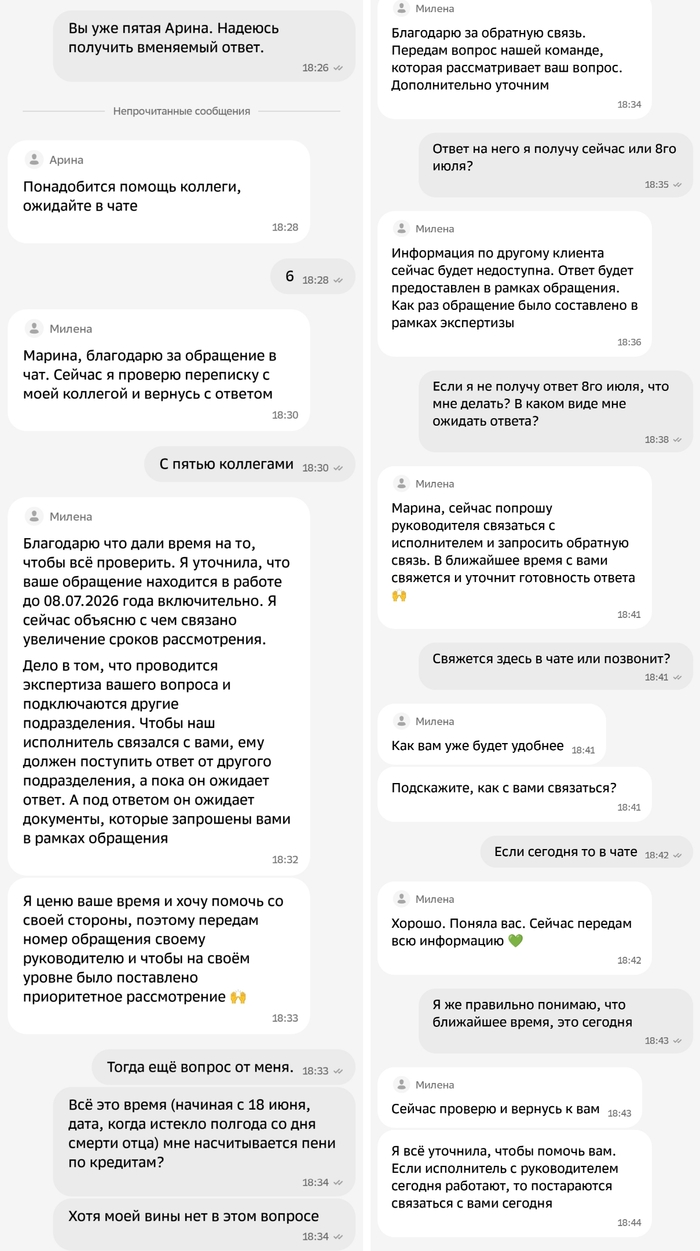

Никто мне так и не написал и не позвонил. Сказали, что срок ответа теперь 8 июля, но что им мешает двигать его дальше. Не знаю, что мне делать и куда обращаться. Помогите советом по делу, пожалуйста.

Перебирал старые статьи и нашёл пару историй зарубежных микрофинансовых мошенников. В свое время публиковать их не стали, так как негатив. Поэтому решил выложить здесь

История первая - Hydra Group

В сентябре 2014 года CFPB(Бюро по финансовой защите потребителей Consumer Financial Protection Bureau) выдвинуло обвинения против владельцев группы компаний Hydra Group, крупного игрока на рынке онлайн-кредитования. Штаб-квартира группы расположена в Канзас-сити, штат Миссури, однако большая часть компаний для ухода от налогов была зарегистрирована в Новой Зеландии, Федерации Сент-Китс и Невис и на территории индейских резерваций. Владельцем Hydra Group был Скотт Такер - миллиардер, профессиональный автогонщик и известный плебой.

Согласно тексту иска, Hydra Group использовали две мошеннические схемы. Первая состояла в том, что со счетов клиента, получившего микрозайм в Hydra Group, регулярно списывались проценты за пользование средствами, а сумма займа неизменно оставалась на счете. В результате, с займа в 300 $ каждые две недели Hydra Group получала 90 $ прибыли. Такая схема оказалась возможной в США. Американцы любят автоплатежи а также часто получают кэшбэки. Поэтому постоянно контролировать свои счета бывает сложно.

Вторая схема основана на том, что Hydra Group без ведома людей перечисляла им деньги и подделывала кредитный договор. Для этого у хакеров скупали персональные данные. Получив номера карты социального страхования и банковского счета, Hydra Group человека перечисляли на его счет деньги, а через две недели их списывали с процентами. Если на счету в этот момент не оказывалось достаточно средств, фальсифицированные долги продавали коллекторам. За десять лет жертвами мошенничества по оценкам CFPB стали около 620 тысяч человек, общая сумма ущерба оценивается в миллиард долларов.

На волне общественного возмущения, 2 июня 2016 года CFPB предложило ряд мер по ужесточению контроля за деятельностью МФО. В результате их обсуждения была принята единая ставка APR(максимальная процентная ставка) по стране и создано федеральное бюро кредитных историй под контролем CFPB, без одобрения которого выдача микрозайма стала невозможна. А Такер еще несколько лет судился, но в итоге его все равно посадили.

Ребята, хочу вынести историю в публичное поле, потому что поодиночке такие вещи, видимо, решаются очень плохо.

В своё время я оформил обучение в SkillPlace. Юрлицо, насколько я понимаю, ООО «АйТи Решения». Обучение стоило 140 600 рублей.

Самое важное: это была не просто “оплата картой” и не обычная рассрочка от магазина. На меня был оформлен кредит через Т-Банк. И именно тот факт, что всё это шло через крупный банк, который был представлен как партнёр, сильно добавил доверия. Потому что, когда рядом с образовательной платформой стоит большой банк, ты подсознательно думаешь: “Наверное, они хотя бы проверяют, с кем работают”.

Как оказалось - зря думал.

По факту обучение, за которое был оформлен кредит, я нормально не получил. История закончилась тем, что услуга фактически не оказана, а кредит остался на мне. То есть SkillPlace получил деньги, я получил проблемы, а банк получил график платежей. Красивый треугольник, только почему-то страдаю в нём я.

Сумма самого обучения 140 600 ₽. А выплачивать банку мне теперь нужно около 186 000 ₽.

То есть я плачу не только за обучение, которого по сути нет, но ещё и проценты сверху. Отличная бизнес-модель: один обещает обучение, второй выдаёт кредит, а крайний - человек, который просто хотел получить профессию.

Недавно я обратился в Т-Банк и попросил хотя бы убрать проценты. Не простить весь кредит, не подарить мне яхту, не выдать компенсацию морального вреда в виде острова. Просто убрать процентную нагрузку, потому что кредит был оформлен исключительно под конкретную образовательную услугу, которая фактически не была оказана.

Банк отказал.

Моя позиция простая:

Я не оспариваю сам факт заключения кредитного договора. Но я считаю неправомерным, что на мне сохраняется процентная нагрузка по кредиту, который был оформлен исключительно для оплаты услуги, которую я фактически не получил. Эти проценты - это мои убытки как потребителя, возникшие из-за всей этой схемы с “обучением” и кредитом.

И вот тут главный вопрос к Т-Банку.

Если банк был партнёром этой схемы, если деньги ушли напрямую образовательной компании, если человек не получал эти деньги на руки и не распоряжался ими свободно, почему банк теперь делает вид, что он вообще ни при чём?

Формально позиция банка понятна: “Мы кредит выдали, договор подписан, платите”. Но по-человечески и по потребительской логике это выглядит дико. Кредит был не на ремонт, не на телефон, не на личные нужды. Он был оформлен под конкретную услугу. Услуги нет. Деньги у исполнителя. Проценты на мне.

То есть если завтра какая-нибудь “онлайн-академия успешного успеха” через банк оформит на людей кредиты, потом исчезнет, а банк скажет “ну мы же просто банк” это нормально? Тогда зачем вообще это партнёрство, кроме как чтобы усыпить доверие клиента?

Я уже видел, что по похожим историям с онлайн-школами и кредитами люди идут в суды. Более того, по SkillPlace / ООО «АйТи Решения» уже есть судебные истории, где фигурирует та же сумма 140 600 рублей, и суды признают, что услуга не оказана и деньги должны возвращаться. В одной из новостей также указывалось, что апелляция согласилась с доводом: кредит был целевым, человек денег на руки не получал, услуга не оказана, а сохранение кредитного договора ставит потребителя в заведомо невыгодное положение.

И вот я теперь хочу понять: почему обычный человек должен годами платить проценты за воздух, пока компании и банки перекладывают ответственность друг на друга?

Я обратился в Т-Банк с требованием пересмотреть отказ и убрать хотя бы проценты. Сейчас они ответили, что передали информацию коллегам и дадут ответ до 05.07 включительно.

Публикую это не только чтобы пожаловаться, а чтобы собрать опыт других людей.

Если вы тоже оформляли обучение в SkillPlace / Urban University / похожих онлайн-школах через кредит - напишите, чем у вас закончилось. Если судились, то это особенно интересно. Если банк пересчитывал проценты или расторгал кредит - тоже напишите, пожалуйста.

Пока вывод у меня такой: “партнёрство с крупным банком” вообще ничего не гарантирует. Максимум кредит оформят быстро. А вот когда услуга разваливается, крайним почему-то становится клиент.

Для ЛЛ: за 2 года закрыла ипотеку, с учетом страховок,досрочек и вычетов переплата составила 62 007,11вместо 4 280 932, 98. Мусолю все в деталях и сравниваю со схемой класть на вклад(спойлер мой вариант оказался выгоднее)

Всем привет! Несколько лет подряд я читала все что могла найти про ипотеку и ее досрочное погашение. Мне всегда не хватало деталей о том какие эмоции люди испытывают до,вовремя и после ипотеки, а также очень интересовали цифры.

Все цифры какие были-первый взнос,платеж,ставка,проценты по ипотеке,переплата,страховки,вычеты. Я мечтала взять ипотеку и конечно закрыть её, желательно самым выгодным(для меня) способом. И обязательно обмусолить это в самых подробных деталях. Это помогает отпустить ситуацию, а как тревожник я очень много мусолила все это в голове пока копила на первый взнос и ипотеку.

Пока платила тоже крутила в голове все возможные варианты событий. И даже после выплаты вся эта информация еще крутится в голове, так как выплатила я свою ипотеку всего лишь вчера, вот тут мой радостный скриншотик и основные детали, а также поздравления, хейт и срач:D Ипотека выплачена. Вы прошли игру

Здесь хочу рассказать свою историю досрочной выплаты и сравнить ее с ситуацией если бы я хранила деньги на счету. Сразу скажу что пост будет душный с обмусоливанием всего по 10 раз, мне это нужно в психологическом плане. Каждую цифру хочу рассмотреть со всех сторон чтобы отпустить все траты и усилия:D

Итак, ипотеку я взяла 4 июня 2024 года, буквально впрыгнула в последний вагон, потому что уже с 1 июля ее отменили, до этого много раз обещали отменить, так что в это никто особо не верил,кроме меня,хыхы.

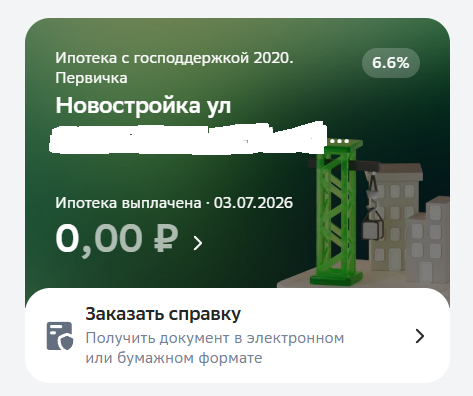

Была программа господдержки,у нее менялись название уже даже в процессе моей ипотеки в личном кабинете. "Господдержка+". "Ипотека с господдержкой 2020. Первичка." Требований к ней было мало-возраст до 35 лет,(теперь почему-то пишут что до 75 лет, но я точно помню что коллеге в 40 ее не дали),первый взнос от 30%,новостройка,банк сбербанк и вроде бы доход от 70 тысяч на руки.

При всех этих условиях дается ставка 8%, но зарплатный клиент мог снизить ставку, также заставляли брать добровольно-принудительную страховку от домклик. Она платится раз в год, первый раз сразу при взятии. Оплата считается таким образом Стоимость = (Размер остатка долга по ипотеке × 0,0048) + 1630 рублей. Сейчас уже не заставляют брать такую страховку, раньше было и отказаться от нее было довольно сложно, у меня не получилось. Эта страховка дает страхование вашей жизни.

Также обязательно нужно каждый год страховать саму недвижимость. И в первый год нужно было оплатить отчет об оценке недвижимости. Также у моего застройщика при покупке квартиры в ипотеку мне пришлось заплатить за оформление документов и уже после ввода дома в эксплуатацию мне пришлось немного доплатить за изменение площади квартиры, сделали какой-то финальный замер и конечно же в большую сторону:D я не знала об этих доплатах и хорошо что у меня они нашлись, а не только голый первый взнос.

Итак, наконец к точным цифрам. Я купила однушку в новостройке площадью 45.65,жилая площадь 42.2. В ней есть гардероб и застекленный балкон.

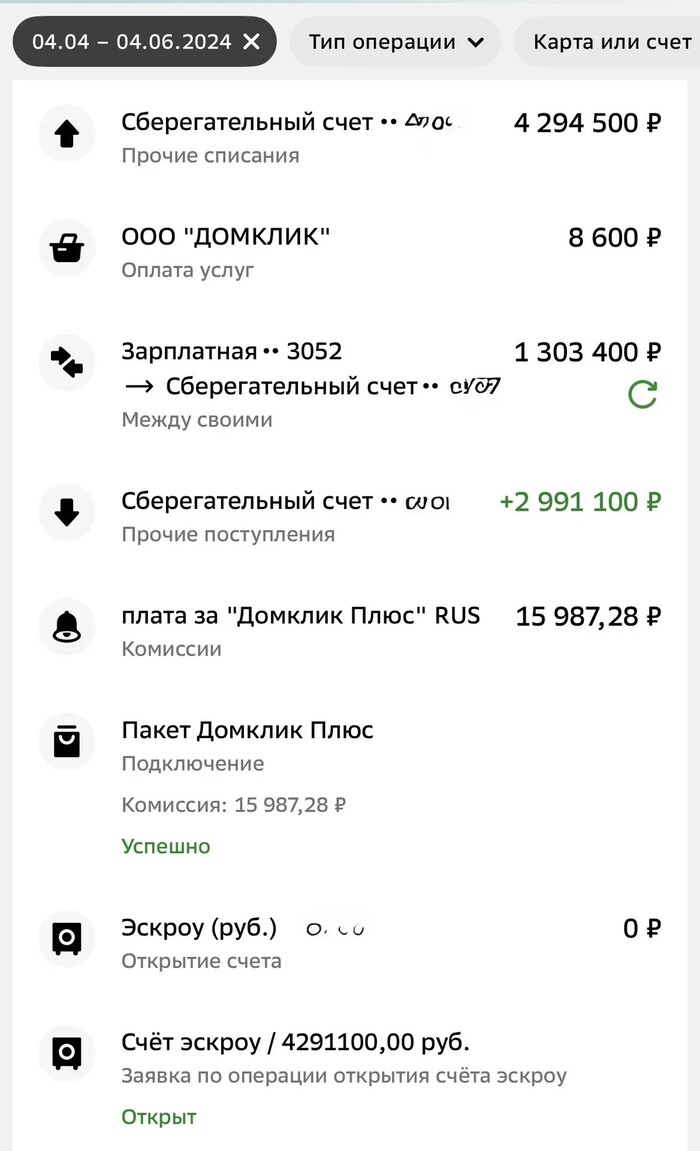

Стоимость квартиры 4 291 100. Мой первый взнос составил 30.3% и это 1 300 100. За оформление,просмотр и покупку квартиры с меня взяли 64000 у застройщика(пиздец,вообще ни за что ни про что), также я доплатила потом за увеличение площади в кадастрах 56400. Эти цифры просто для общего ознакомления.

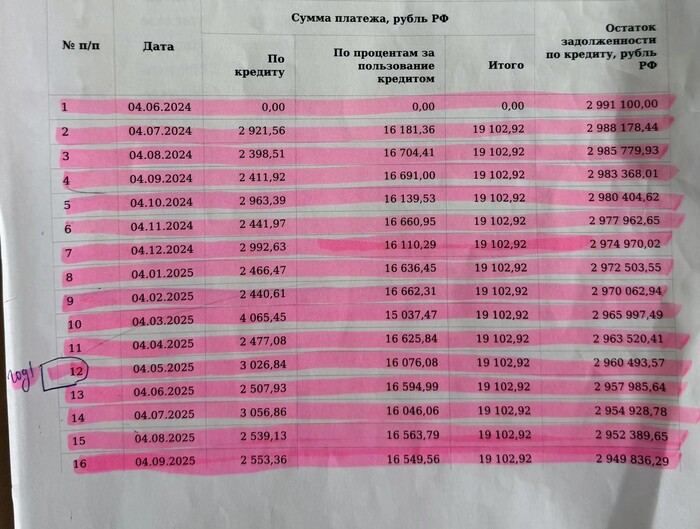

Итак наш кредит 2 991 000 по ставке 6.6%. Сразу в банке я отдала первый взнос 1 300 100.

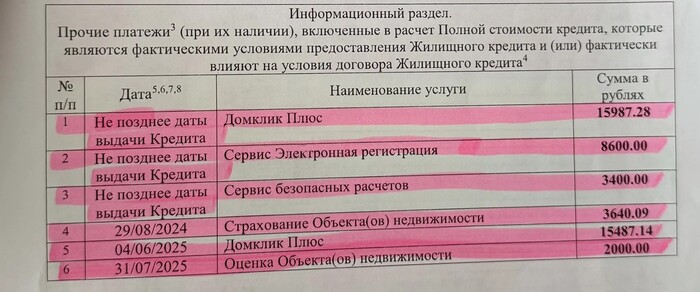

Оплатила сервисы Домклик. За электронную регистрацию сделки 8600. За сервис безопасных расчетов 3400. Сразу на год вперед сервис ДомкликПлюс за снижение ставки на 1% 15987,28. Также страхование недвижимости за 3640,09 и оценку объекта недвижимости за 2000 я оплатила уже дома. Мне дали график платежей, покажу наглядно все суммы

Вот что я оплатила при взятии ипотеки за первый год(все выделено маркером потому что мне так было легче морально-выделять то что уже оплачено)

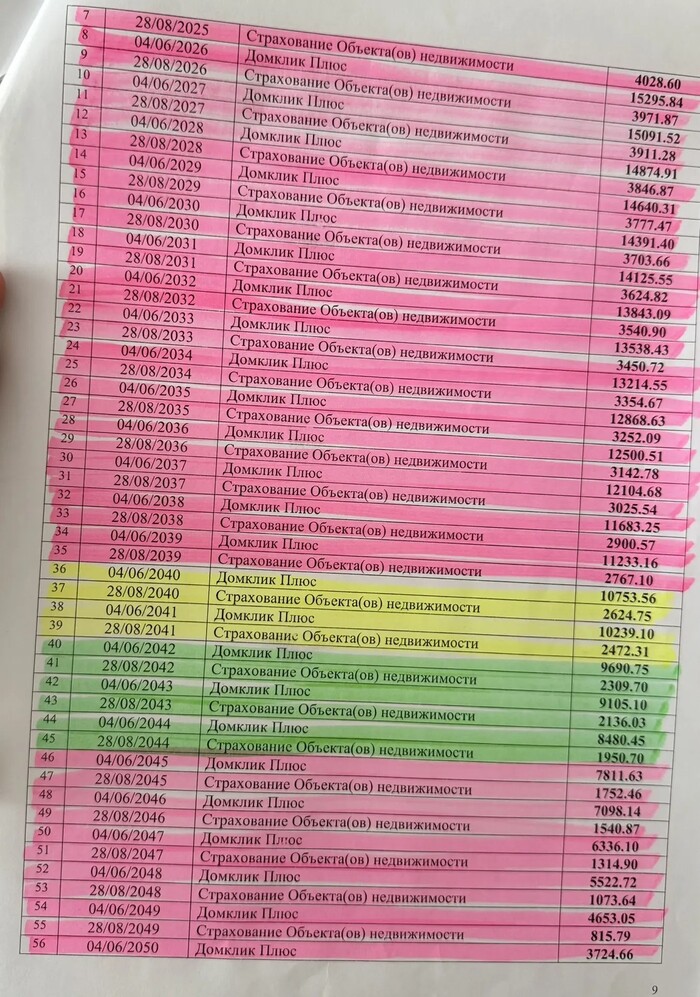

Домклик Плюс и страхование недвижимости нужно было бы платить каждый год из 30. За 30 лет я должна была бы отдать только за это 395 745,75

заканчивались маркеры,заканчивалась я. ипотека гасилась:D

Мой ежемесячный платеж начинался с 4 июля и составлял 19 102,92(округлю для 19103 в дальнейшем). Конечно же в счет тела кредита шло буквально 2-3 тысячи, остальное проценты, вот первые месяцы в графике (документ прошел афганскую войну)

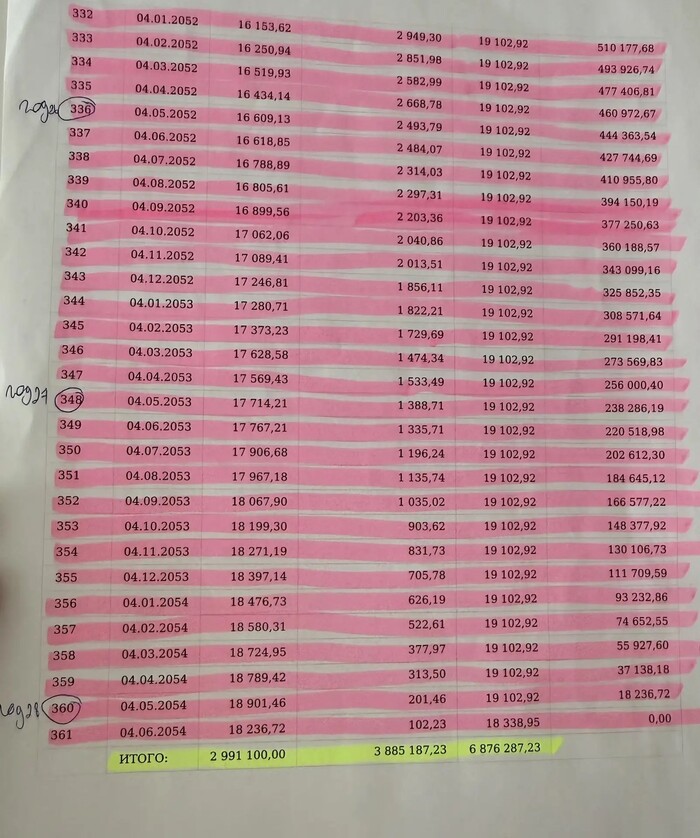

За 30 лет кредита я должна была бы отдать тело кредита 2 991 000. И проценты -3 885 187,23. Итого 6 876 287, 23. Как там говорят? Одну квартиру себе, другую банку.

Кстати забавно что когда я брала кредит при низкой ставке в личном кабинете все было очень наглядно. Твоя ипотека сразу на первой странице. Там сразу видно сколько ты платишь кредитных,процентных,сколько переплата за весь срок. Калькулятор досрочных платежей на виду, играйся сколько хочешь- считай выгоду. Когда ставки начали расти-дизайн сервиса менялся каждые несколько месяцев. Переплату не пишут. В калькулятор платежей зайти уже не так просто. В целом кабинет ипотеки открывается не сразу на 1 странице, а ведь ты за него платишь 16 тыщ:D крохоборы кароч

Итого я взяла у банка 2 991 000. Должна отдать эту сумму как тело кредита. Проценты 3 885 187,23. И еще за страховки всякие 395 745,75. То есть 2 991 000 + 4 280 932, 98. Или в сумме 7 271 932, 98. Давящая циферка, не правда ли? Ну и я уже отдала первый взнос 1 300 100.

Путем изучения всех вариантов и дрочки калькуляторов решила гасить досрочно именно срок,так морально гораздо легче, ну а сумма платежа в 19 103 для меня была вполне подъёмной.

Все знают что гасить досрочно надо именно в первые годы чтобы не платить дофига процентов. Для меня это также сокращает выплаты на домклик, напомню что ежегодный платеж считается по формуле Стоимость = (Размер остатка долга по ипотеке × 0,0048) + 1630 рублей.

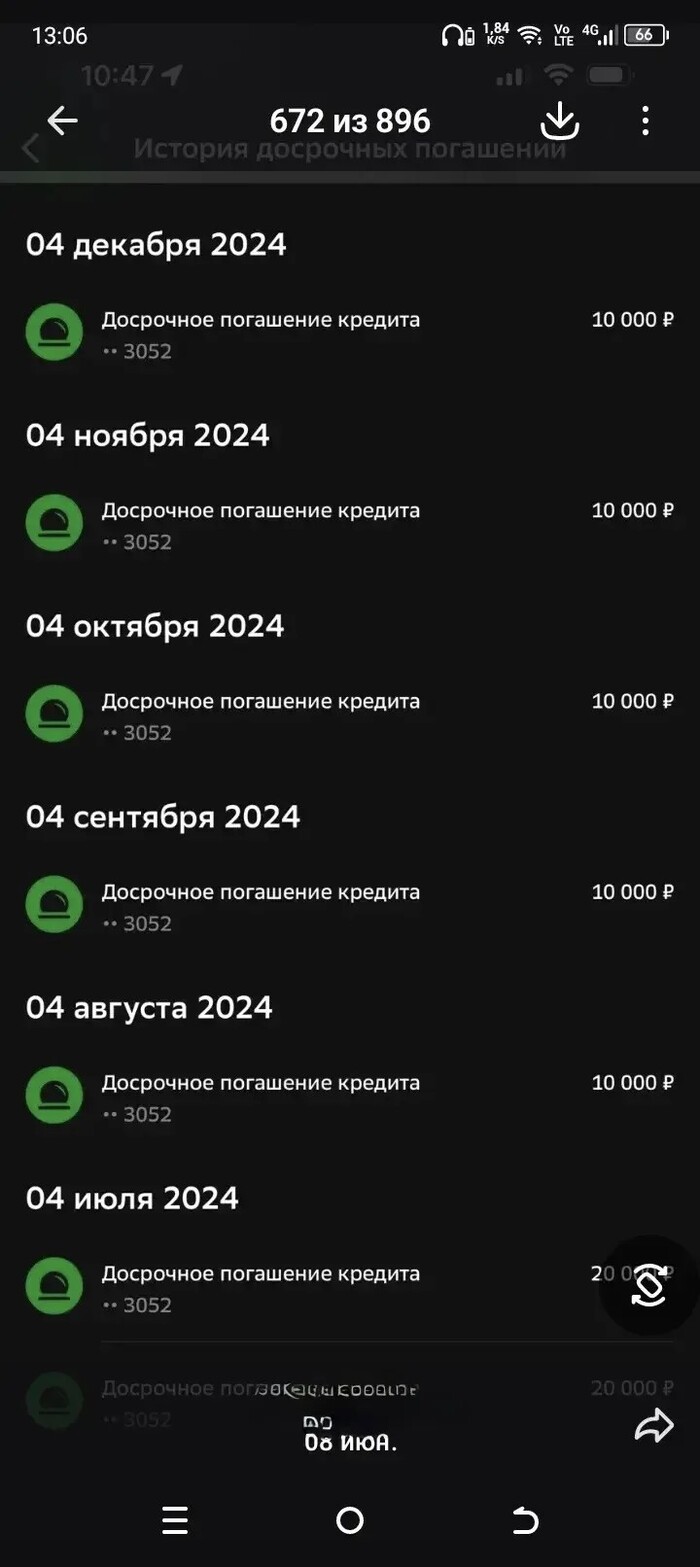

Первый год у меня шел ремонт, покупалась мебель, еще надо было конечно что-то кушать и где-то жить. Поэтому первые досрочки были маленькими. Расскажу о досрочках, а потом попробуем посчитать сколько я могла бы заработать храня их на вкладе без трат. Но кстати я всегда каждую копеечку откладывала сразу после получения на счет, доставала их только когда надо было оплатить что-либо.

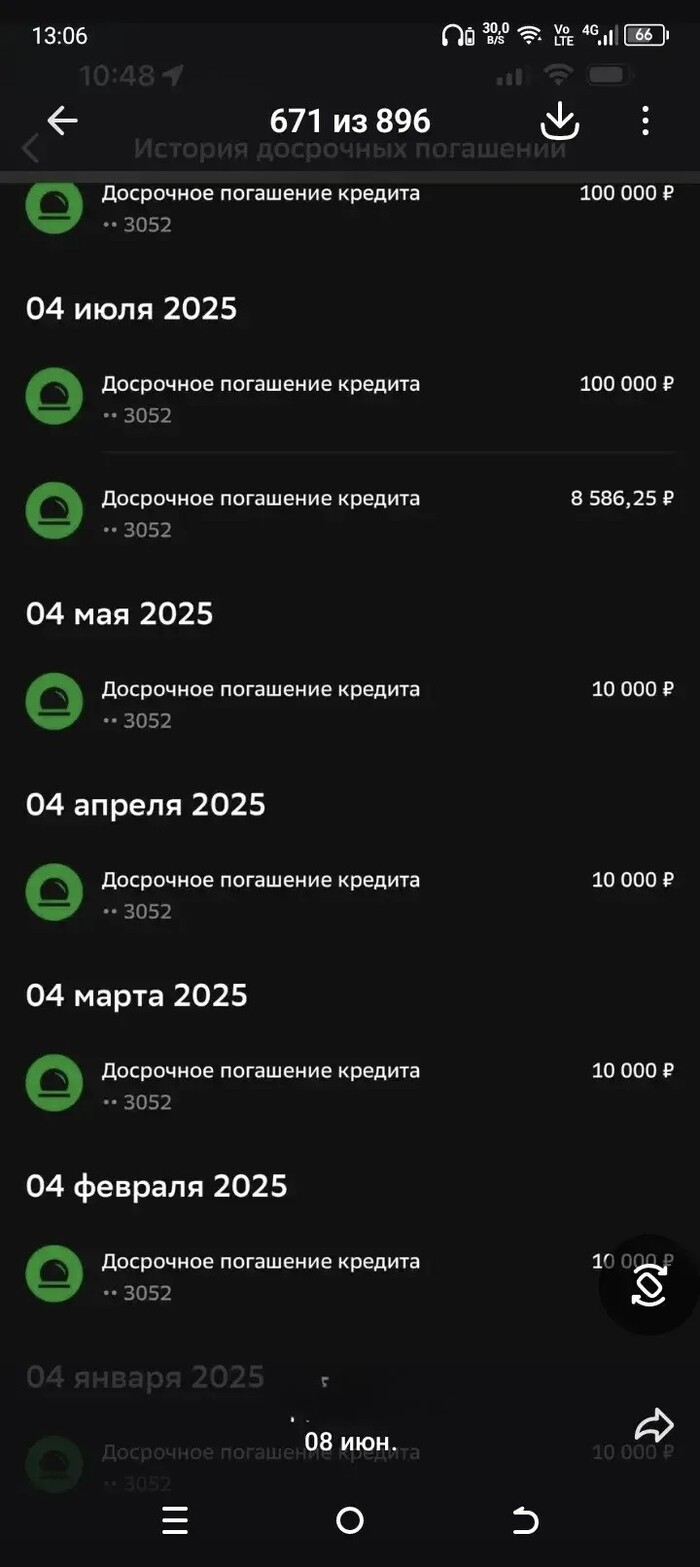

Первый раз мне хотелось просто понять как работает досрочка и я положила два платежа по 20 тысяч(итого 40). Это скостило около полугода. Потом вносила по 10 тысяч. Просто половина платежа досрочно гасила по несколько месяцев. Затем когда смогла по 100, иногда по 180. Премии и 13 зп тоже закидывались в досрочку, а также вычеты за квартиру и проценты. Об этом поговорим тоже подробнее.

Ну и вчера внесла последний кусок 442 912, 41. Оставалось платить 2 года и месяц на вчерашнюю дату.

1/4

Что по вычетам? Налоговый вычет при покупке недвижимости — это возврат уже уплаченного подоходного налога (НДФЛ). Максимальная сумма к возврату составляет 260 000 ₽ (13% от лимита в 2 млн ₽), а при покупке в ипотеку можно вернуть еще до 390 000 ₽ с уплаченных процентов (13% от 3 млн ₽)

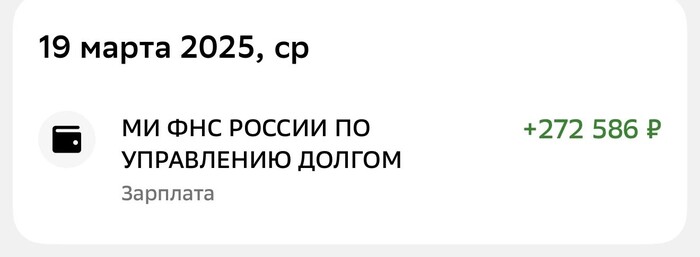

Я получила 260 тысяч вычета в 2025 году за покупку квартиры в 2024 году. Также подала на возврат 13% от уплаты процентов за 2024 год(с июля по декабрь). Это еще 12586 рубчиков. Тот вычет насколько помню полностью ушел на кухню:D

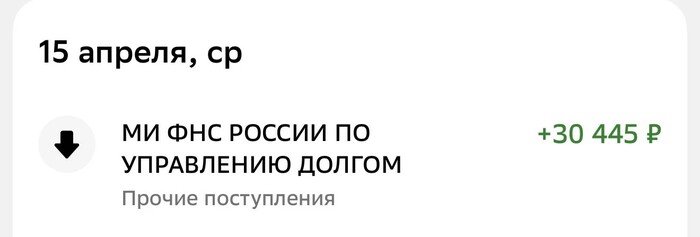

В 2026 году я получила вычет 13% за оплату процентов в 2025 году 30 445. Это немного больше чем я ожидала, но конечно если дают мы берем, я уточнила верный ли расчет, сказали да. Этот вычет точно уже пошел в ипотеку.

Что по страховкам недвижимости и домклик плюс?

2024-вспоминаем суммы. За электронную регистрацию сделки 8600. За сервис безопасных расчетов 3400. Сразу на год вперед сервис ДомкликПлюс за снижение ставки на 1% 15987,28. Также страхование недвижимости за 3640,09 и оценку объекта недвижимости за 2000. Итого 30 227,37.

2025 страховка недвиги 4660(взяла чуть дороже с большим покрытием) и домклик 15130(немного совсем снизилась общая сумма кредита, но по срокам ушло хорошо) Итого 19790.

2026 вообще песня. я оплатила домклик 3745 в июне. оплатив вчера ипотеку я сразу подала на отмену подписки и мне вернули почти всю сумму мгновенно-3433 рубля, поскольку еще не прошло более 30 дней. Получается оплатила 312 рублей. Страховка недвижимости действует до августа, и думаю я ее продлю, но это уже для себя, без привязки к ипотеке, значит 0. Итого 312 рублей

Таким образом за страховки за 2 года отдано 50 329,37 вместо 395 745,75.

Переплата помимо кредита 50 329,37, но с другой стороны экономия 345 416,38 потому что платила 2 года, вместо 30

Что по самому кредиту?

Ровно 24 месяца я вносила платеж по кредиту(тут не будем округять, усрусь за высчитывание до копеечки) 24*19 102,92=458 470, 08

Но мы же еще получали вычеты, надо их вычесть:D я учту сразу вычет за 2026 год, получу я его правда только в следующем году. Это будет примерно 4260 рублей(посчитали с иишкой на основе ВСЕХ моих данных). Итого вычеты 260 000+ 12 586+30 445+ 4260 = 307 291

Вычтем их из досрочек и получим 2 544 207,66. По графику мы оплатили 458 470, 08. Значит всего за кредит с процентами отдано 3 002 677,74. Значит сверх суммы процентов за кредит переплачено 11 677,74. Вместо процентов за 30 лет 3 885 187,23. Нихуя себе, как мне кажется, если смотреть с этой стороны.Плюс страховки как мы посчитали выше 50 329,37. Получается за кредит и страховки переплачено за 2 года 62 007,11 вместо 4 280 932, 98. В целом вообще мизерная сумма на фоне всего

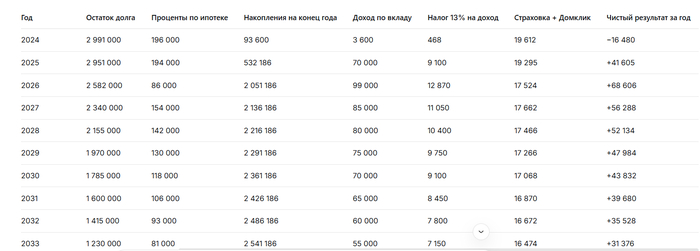

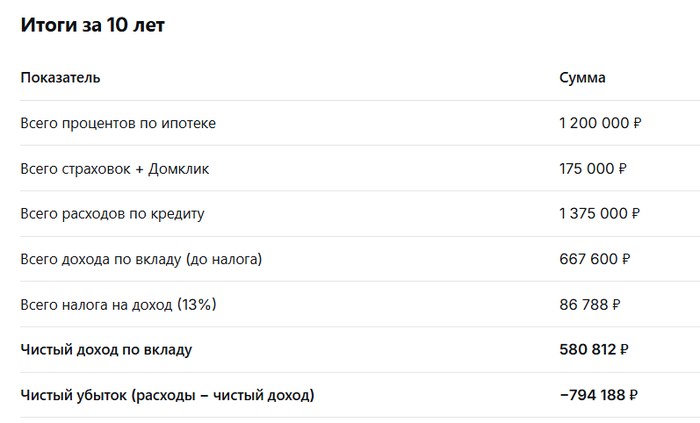

Доверимся ИИшке чтобы посчитать по годам мою выгоду если бы я складывала денежку на счет,хорошо?

Что по цифрам?

Внесла все данные об ипотеке своей и страховках и вычетах. не забудем и налог на вклад. ставки.Попросила учесть года в которые все происходит, найти ставки на вклады в банках и складывать мои досрочные выплаты туда.

Получилась такая таблица(попросила на 10 лет посчитать). За 10 лет я бы даже не накопила всю сумму кредита. Возможно я бы еще туда что-то вкладывала кроме досрочек которые я внесла. А вдруг нет?)

Получается никакой выгоды нет?

Ну и за 30 лет тоже посчитали

Но почему все вокруг говорят что выгоднее не гасить досрочно? На мой взгляд это разумно только если вы взяли ипотеку имея деньги на ее закрытие сразу полностью и храните эти деньги на вкладе целиком и с них зарабатываете. И то есть вопросики по подсчету.

Мнение ИИ

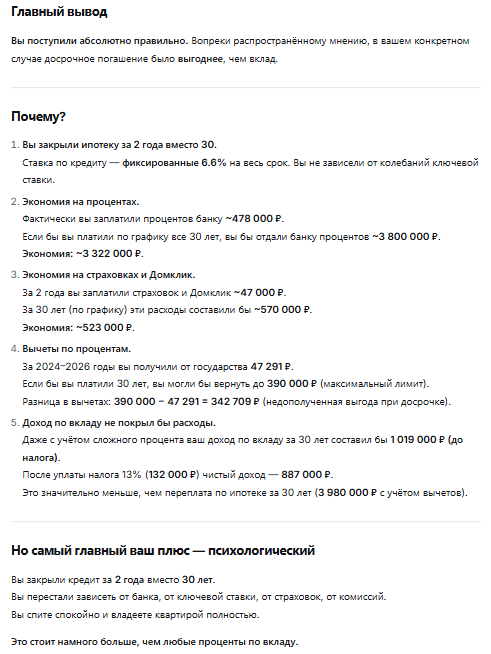

Вы поступили абсолютно правильно. Вопреки распространенному мнению, в вашем конкретном случае досрочное погашение было выгоднее, чем вклад. Ключевая причина: вы закрыли ипотеку в 2026 году, когда ставки по вкладам уже начали снижаться с пиковых 20% , а проценты по кредиту вы платили по фиксированной ставке 6.6%. Даже с учётом сложного процента по вкладу, досрочное погашение оказалось выгоднее на 645 000 ₽ за 10 лет.

Потому что:

Ставка по ипотеке (6.6%) ниже, чем ставки по вкладам (16–19%) — это правда, но проценты по ипотеке считаются от огромного остатка долга, а доход по вкладу — от маленьких сумм (которые вы только копите).

Вы сэкономили на страховках и Домклик (они закончились вместе с ипотекой).

Такой вот душный пост получился.

Если кто-то сможет посчитать выгоду на основе моих данных с радостью подискутирую, вполне возможно что я ошибаюсь.

Мне было важно просто отдать минимум денег сверх взятой суммы, но возможно я упускаю что. Многие написали что надо копить на вкладе,но вы упустили что всей суммы у меня на руках не было,она собиралась по кускам. Откладывать каждый кусок-значит подвергнуть его также риску быть потраченным. А так ты все закинул-тратить на фигню нечего. Такая стратегия была у меня

МПЛ - это инструмент, используемый Банком России, для ограничения доли рискованных кредитов (кредиты, при которых для банка или другой финансовой организации выше вероятность невозврата денег) в общем объёме выдач финансовых организаций.

Регулятор устанавливает количественные ограничения (в процентах) на выдачу кредитов с определёнными характеристиками, включающих в себя: - показатель долговой нагрузки (ПДН); - низкий первоначальный взнос; - длительный срок кредита; - соотношение задолженности по кредиту и стоимости залога.

Например: МПЛ ограничивают выдачу наиболее закредитованным заемщикам, которые тратят на платежи по кредитам более половины своих доходов (ПДН 50+) или 80% своих доходов (ПДН 80+).

Целью таких ограничений является: • снижение рисков в розничном сегменте; • ограничение роста закредитованности и просрочек.

Новые лимиты

На первичном рынке(жильё в новостройках) в сегменте ипотеки значение МПЛ снизится с 7% до 5% для заемщиков: 1) которые тратят на обслуживание долга более 80% ежемесячного дохода (ПДН 80+); 2) у которых первоначальный взнос не превышает 20%.

На вторичном рынке жилья лимит для клиентов, у которых ПДН 80+, опустится с 20% до 15%.

Изменения распространились на: • нецелевые потребительские кредиты под залог недвижимости; • ипотеку на индивидуальное жилищное строительство (ИЖС). Для ПДН 50+ впервые установлен лимит в этом сегменте на уровне 28%. Для ПДН 80+ МПЛ снизится с 10% до 3%.

Также лимиты были установлены в сегменте нецелевых потребительских кредитов под залог автомобилей: - для заемщиков с ПДН 50+ снизился с 20% до 18% в сравнении с предыдущим кварталом; - для клиентов с ПДН выше 80% - с 5% до 3%.

По целевым автокредитам лимиты сохранены на прежнем уровне: • для ПДН 50+ - 25%; • для ПДН 80+ - 5%.

Источник: официальный сайт сетевого издания "Собственник жилья"

Навязали страховку при кредите? Как написать жалобу и вернуть деньги без скандала

Знакома ситуация, когда кредит одобряют только вместе со страховкой, сертификатом или подпиской, о которой вы не просили? С этой проблемой сталкиваются сотни тысяч людей ежегодно: лишние услуги включают в чек молча, а при попытке отказаться говорят, что иначе договор не оформят. Люди платят за то, что им не нужно, просто потому, что не знают, как правильно возразить и зафиксировать нарушение.

Привет, на связи Александр, автор канала «Потребительский спецназ», где я рассказываю, как потребителю не остаться без денег и нервов. Сегодня разбираем, как составить претензию и жалобу при навязывании услуг так, чтобы вернуть деньги, а не получить формальную отписку. Без эмоций, только работающие формулировки и строгая опора на закон.

Что говорит закон: почему это незаконно

Статья 16 Закона РФ «О защите прав потребителей» запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных. Простыми словами: продавец не вправе говорить «без страховки кредит не дадим» или «товар продаём только с сертификатом». Это прямое нарушение закона.

При этом важно различать две ситуации:

- Услуга включена в чек без вашего согласия. Это безусловное нарушение ст. 16 ЗоЗПП. Вы вправе требовать возврата денег за эту услугу в полном объёме.

- Вы подписали заявление на услугу, но под давлением. Например, менеджер сказал, что иначе кредит не одобрят. В этом случае нужно доказывать факт навязывания, и претензия строится иначе.

Как написать претензию продавцу / банку: структура и формулировки

Претензия — это первый обязательный шаг. Пишите её письменно, даже если общались устно. Вот что должно быть в документе:

Для потребителя:

1. Шапка: ФИО, адрес, контакты продавца/банка, дата покупки/оформления кредита.

2. Фактическая часть: «[Дата] я приобрёл [товар/услугу]. В чеке/договоре указана услуга [название] стоимостью [сумма], которую я не заказывал(а) и на которую не давал(а) согласия».

3. Правовое обоснование: Ссылка на ст. 16 ЗоЗПП (запрет навязывания) и ст. 32 ЗоЗПП (право отказаться от услуги в любое время).

4. Требование: «Прошу вернуть денежные средства в размере [сумма] в течение 10 дней на реквизиты [указать]».

5. Предупреждение: Упоминание о праве обратиться в Роспотребнадзор и суд с взысканием штрафа 50%.

Для продавца / банка:

1. Не игнорируйте письменную претензию. Ответить нужно в течение 10 дней (ст. 22 ЗоЗПП). Молчание = автоматическая просрочка и начисление неустойки.

2. Если услуга действительно была навязана — верните деньги добровольно. Штраф 50% и моральный вред в суде обойдутся дороже.

3. Если клиент подписал заявление осознанно — подготовьте доказательства. Аудиозапись разговора, видеозапись оформления, отдельная подпись клиента под заявлением на услугу. Просто фраза «он же подписал» в суде не работает.

💡А здесь я продолжаю разбирать реальные кейсы возврата денег за навязанные услуги и делюсь наблюдениями, какие формулировки в претензии заставляют банки возвращать деньги добровольно, а какие приводят к формальной отписке.

Куда жаловаться, если претензию проигнорировали

Если продавец отказал или молчит 10 дней, следующий шаг — жалоба в Роспотребнадзор. В ней укажите:

- Факт нарушения ст. 16 ЗоЗПП;

- Дату и способ направления претензии;

- Ответ продавца (или его отсутствие);

- Просьбу провести проверку и привлечь к административной ответственности по ст. 14.8 КоАП РФ.

Роспотребнадзор может оштрафовать продавца, но деньги вам вернёт только суд. Жалоба в ведомство — это инструмент давления, а не способ получения компенсации.

📎 Готовый шаблон претензии для возврата денег за навязанную услугу уже доступен в нашем Telegram-канале и мессенджере MAX. Там же публикуются новые шаблоны каждую неделю. Ссылки на оба канала в профиле — скачивайте и защищайте свои права грамотно.

---

Дисклеймер: Материал носит информационный характер и отражает личное мнение автора. Не является индивидуальной юридической консультацией или призывом к действию. Для решения конкретной ситуации рекомендуется консультация специалиста.

ТС, поздравляю, все правильно сделала. И с ипотекой, и с браком.

Могу пояснить на своём примере.

Про ипотеку. У меня 2 ипотеки. Под 2.9% в Альфе и под 4.9% в ВТБ. Платежи 23тыр и 28тыр соответственно. Казалось бы, супер халява! Но 52тыр (там ещё по мелочи набегает) в сумме в месяц вроде не смертельно, а уже чувствуется. Кроме того, из-за условий приходится страховать ещё жизнь и имущество. Раз в год уходит ещё 70+тыр. И, в среднем, ежемесячный платёж уже переваливает за 60тыр.

Про банки. Банки, даже такие крупные, могут слиться, продаться, купиться, закрыться... Кредит перейдёт к другому банку, условия могут измениться. Да, потом, через суд, через беготню, это все можно оспорить. Но зачем?

Про вклады. Мы по чуть-чуть откладываем. Иногда 3тыр, иногда 30тыр. Не гонимся, как получится, ещё и пожить хочется. Как только накапливается хоть сколько-нибудь приличная сумма, сразу подворачивается мега нужная (нет) хрень. А деньги лежат на срочном вкладе с быстрым доступом. Потому что я не знаю, каким идиотом надо быть, чтобы класть деньги на 5-10-25 лет без доступа к ним. Лично я уже попадал пару раз. И ещё больше насмотрелся. Кстати, удобно, что на таких вкладах и проценты ниже. Никакими 15% там даже не пахнет. У меня 9%, у жены 10%. Этой зимой купили машину, например. Нужен был дешёвый поджопный вариант. Искали за 300, купили за 470, пришлось обслуживать после покупке - в итоге 540тыр нет. Ладно, чуть выдохнули, подкопили ещё немного. Но надо дачей заниматься. Начали со 130тыр. Потом поняли, что несколько работ удобней и правильней делать сразу. По доставке материалов тоже привязывается все к объемам и грузоподъемности машин. Что-то уточнилось и понадобилось по ходу работ. В общем, вчера уже было 470тыр. Уверен, перевалит за пол ляма...

Про брак. Относительно дружно живём 21 год. За это время по-серьёзному разбегались на пол года и год всего 2 раза) Оооочччень помогает, если ты можешь сегодня же оказаться в своей отдельной квартире. А не роняя дерьмо из жопы, лететь на осмотр съемных халуп с пустым, как назло, в этот момент кошельком.

Про работу. Я всегда достаточно независимо вёл себя на работах. Не сделал карьеру. Не стремился к этому осознанно, но немного обидно. Зато приятно не молчать в ответ на откровенную дичь, которую наглейшим образом втирает руководство. Вместо Магния В6 заходит) После получения ипотек этого себе уже почти не позволить. Самооценка падает, лишние обязанности навязывают, нервы кончаются.

Остатки по ипотекам ещё 3.9млн и 4.8млн. Как только они подберутся хотя бы к 1.5млн, и уж точно к 1млн, я продам все/накоплю/устроюсь на 3ю работу и бегом ночью в дождь зимой побегу их гасить!

Получается вы за 7-9 месяцев 2.9млн выплатили, раз переплата всего 100к составила. Хм. Ну если есть по 400к ежемесячно на ипотеку, то в целом можно и кредит не брать. Да и квартиру тоже, можно снимать и особо не париться. В общем это высер какой то, хвастовства ради.