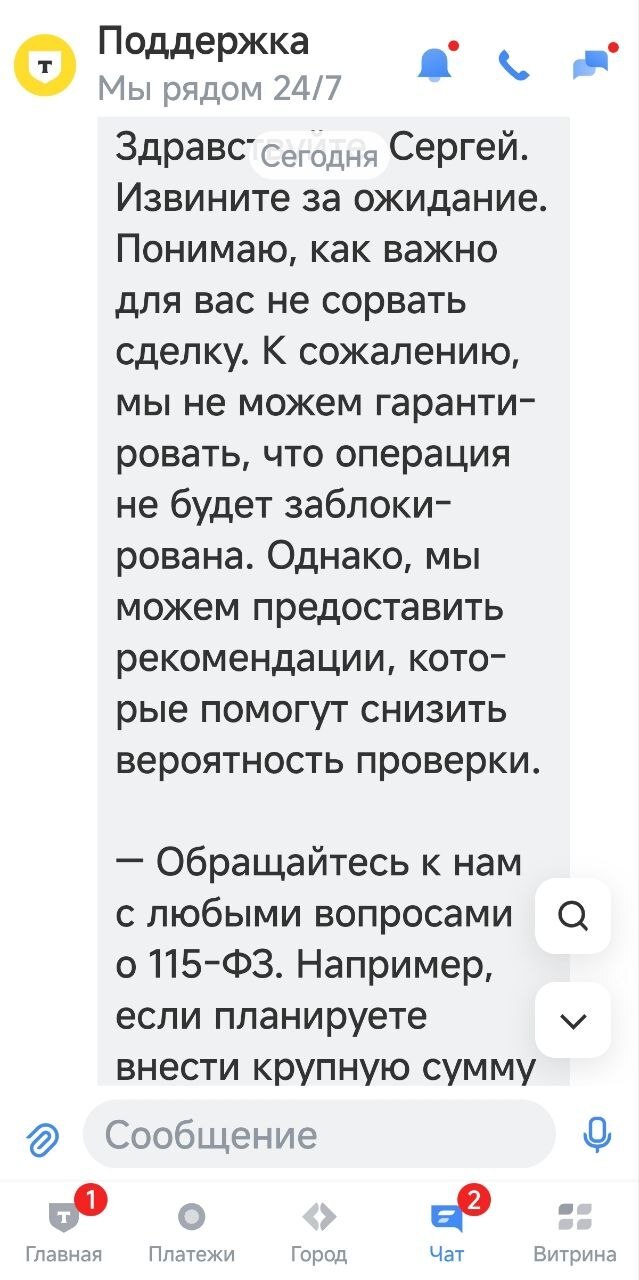

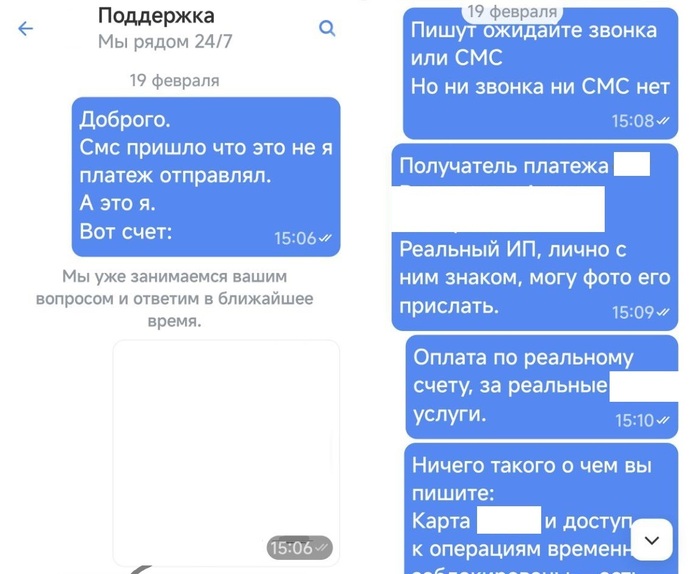

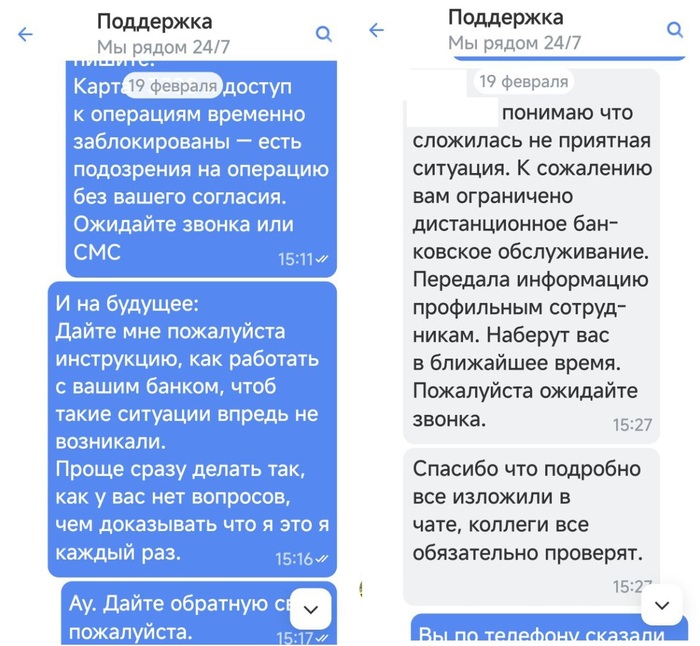

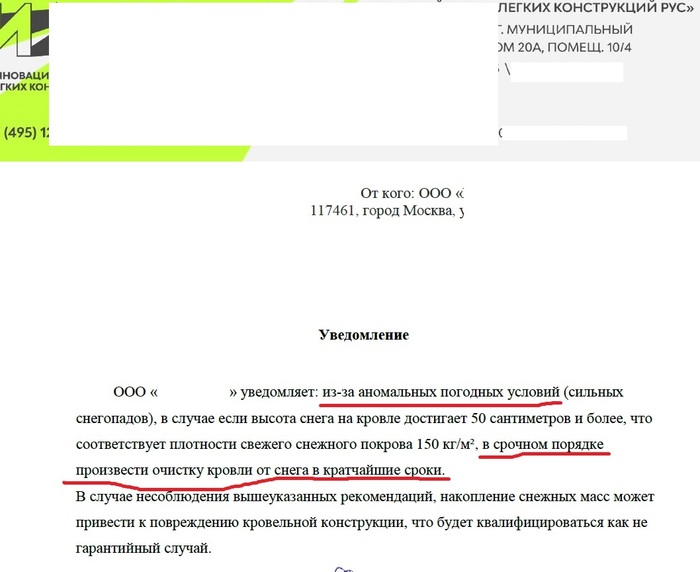

А знаешь ли ты, что прокуратура РФ разворачивает правоприменительную практику в сторону, где одним гражданам не рекомендуется знать о законных способах уменьшать собственные налоги, а другим гражданам настоятельно не рекомендуется проводить ликбез на предмет данного знания?

Профильная аудитория знает об этом из новости 10.11.25г. лежащей, например, тут: https://t.me/official1wru/1500

А непрофильной аудитории рекомендуем погуглить тему, при наличии на то интереса. Ну или вот вам картинка:

Я не знаю как слово наше отзовётся куда заведет данная практика в дальнейшем, посему никаких ликбезов в данном материале я устраивать не буду, учить читать и исполнять закон тем более не стану, а вот одну реальную историю расскажу. Хотя….

Чёрт, его знает – пусть эта история будет всё-таки вымышленная.

Итак, устраивайся поудобнее - приступим…

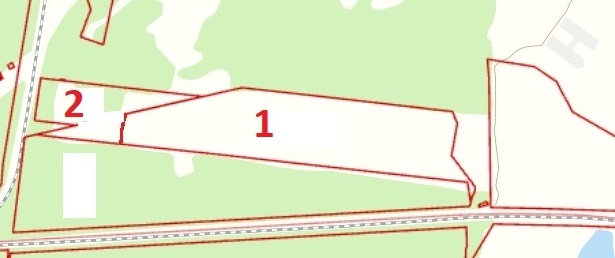

В одной вымышленной стране, в умеренном климатическом поясе, у одного хозяйствующего субъекта (ХС) была парочка земельных участков, сельскохозяйственного назначения. На карте ниже – участки 1 и 2.

Почему такой конфигурации – не спрашивайте, ибо они такими нашему ХС достались. Хорошие участки, перспективные, на которых ХС, как только купил их, принялся хозяйствовать. Не так бодро, как в кино показывают – за ночь, как в сказке, лес там не вырастал, но деятельность в соответствии с ВРИ участков (виды разрешенного использования) велась, за участками ХС следил, в развитие инфраструктуры участков деньги вкладывал по мере их поступления, налоги платил исправно – за один из участков чуть более 40000р., а за другой – чуть менее 20000р. Не дешево конечно, но приемлемо.

Скучно? Потерпи дружочек, сейчас перейдем к сути.

И вот однажды наш ХС получил налоговое уведомление, где ему предлагалось заплатить за эти самые участки… нет, не 60.000р. суммарно, а почти 600.000р. Нет дружочек, с количеством нулей все в порядке. И с глазами тоже. Шестьдесят тысяч превратилось в шестьсот, без магии, регистрации и СМС.

Кошмар! ХС начинает разбираться. Для начала – местная ИФНС.

- Ну ка, - мол, - поясните люди добрые, откуда такая сумма?

И люди добрые из ИФНС поясняют, что они тут вообще не при чём, мол пришла им с местной администрации телега, что собственник таких-то участков забил болт, землю по целевому назначению не использует, борщевик там какой-то развёл, территория не огорожена, свалка на участке и вообще – махновщина и разгильдяйство. Соответственно, к налогообложению участка надо применить не тот коэффициент, по которому получалось 60, а повышенный, по которому получается 600. Тысяч, соответственно. Тех самых выдуманных рублей.

Все здорово, объяснение супер, вот только есть парочка «но»:

«но»-1: Идея, что гражданам надо делиться с государством деньгами за сам факт того, что у них что-то есть - прекрасна, но отгрузить в бюджет более, чем полмиллиона просто так – это лютый … перебор.

«но»-2: Аргументы местной администрации, указанные в присланной налоговикам телеге, мягко говоря, не соответствуют действительности. А не мягко – откровенное враньё, так как:

- используются по целевому назначению;

- с борщевиком борцовые мероприятия проходят регулярно – как химически, так и механически, о чем есть видео в

- ТГ-канале, который ХС ведет регулярно, выкладывая в нем покосы, сезонные работы, борьбу с борщевиком и все это снимает с точек (вот подлец!), исключающих заблуждение на счёт места съемки.

Но эти материи налоговиков не интересуют. Документ о ненадлежащем использовании есть? Есть. На основе этого документа налогами гражданина надо догрузить? Надо. Вот и догрузили. А как так получилось, что собственность человека кто-то как-то там исследовал даже без уведомления собственника – не их печаль. Аспекты не уведомления ХС о данных мероприятиях – тоже.

- А так, идите с местной администрацией разбирайтесь – они нам должны новый документ прислать, по которому вы мо-лод-цы и вам налоги надо в обратку пересчитывать. Ну или решение суда приносите. Ну а за период, когда уже начислено – всё. С этим вы уже ничего не сделаете – платите.

ХС решил так просто не сдаваться и выдал специально обученному человеку-1 доверенность, чтобы посражаться и специально обученный человек-1 вступил с местной администрацией в претензионный процесс.

Но спустя месяц-другой оказалось, что не все так просто, как хотелось бы, ибо:

- Документы, акты, фото/видео обследования участка – отсутствуют. Что-то уничтожено, а что-то передано в архив.

- Из архива извлечь можно, но долго – человек, уполномоченный на эти действия 90% рабочего времени пребывает на больничном.

- Опросить человека, который проводил обследование участка невозможно, так как он уволился, а его личные контакты никто вам не даст.

- Отменить тот самый акт невозможно, так как вышли все возможные сроки.

- Смотреть ТГ-канал, а также фото и видео, из которых явно следует подлог и обман никто не будет, так как всё равно придется выезжать в локацию, а это – только в сезон. То есть через год. До свиданья.

Специально обученный человек-1 знает, что надо делать. Он готов продолжить претензионный порядок с местной администрацией. Он заранее знает, что дело окажется в суде. Он готов суд отыграть в пользу уполномочившего его ХС. Он четко себе представляет порядок действий и даже может гарантировать результат – возврат прежних налоговых ставок.

Времени на круг уйдет от года до двух. Как пойдет.

Но это же.. значит, что налоговая все это время будет налогооблагать данные участки так, что ХС должен в год беднеть на 600.000р. Год один уже есть, если к нему прибавить еще два – 1,8 млн.р.

И это – минимальная цена вопроса, если идти путем, который предлагает специально обученный человек-1.

ХС такой расклад не устраивает. ХС ищет ещё пути, какими можно изменить сложившуюся ситуацию. В этом поиске жизнь его подводит к специально обученному человеку-2, который знает, кому, как, в какой форме надо дать денег, чтобы местная администрация исторгла из своих недр нужный документ в рекордно короткие сроки. Без вот этих ваших формальностей, выездов в локацию, комиссий и т.п. Цена вопроса – полмиллиона-миллион, точнее сказать пока невозможно, ибо непонятен круг лиц в этом процессе участвующих.

Гарантий – никаких. Если не получится – деньги вернут. Срок в формате «под ключ» - примерно полгода.

ХС понимает, что то, что деньги вернут при такой коррупционной схеме – прекрасно, но тогда варианты действий со специально обученным человеком-1 отложатся на почти год, а это еще + 600.000 в виде налогов. 2,4 млн. на круг – это вообще за гранью: меньший из двух участков столько примерно стоит. А ХС это не устраивает.

Специально обученный человек-3 появился у ХС случайно – тот к нему вообще по другому вопросу обратился. Но к слову была озвучена и эта проблема, на что специально обученный человек-3 поинтересовался, насколько принципиально решать проблему линейно? Ну то есть пытаться раскачать саму не легитимность данного действа.

ХС сначала вообще не понял, о чем идет речь. Что значит «линейно, не линейно»? Есть проблема и ее надо решить!

Ок, но специально обученный человек-3 предлагает данную проблему не решать вообще, а «скинуть» ее на уровень базовых настроек системы. И это решит проблему по сути, хотя именно «решать проблему» никто и не будет. То есть не надо бодаться с местной администрацией или налоговой, не надо судиться, не надо пытаться доказать подлог и/или фальсификацию.

Для ХС это какой-то иной уровень целеполагания, он вообще не понимает, как это работает – решить проблему вообще не решая её, но согласен на любой кипиш кроме голодовки.

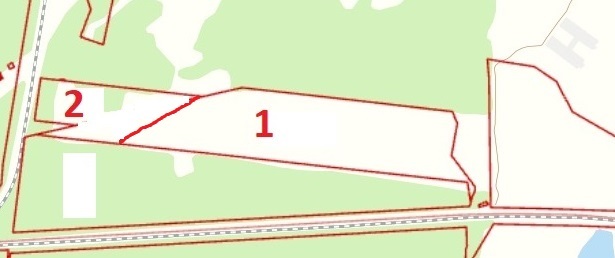

Ок, поехали. Организационные мероприятия начинаются с вызова кадастровых инженеров. Задача – изменить границы участков относительно друг друга. На их вопрос «зачем» можно не отвечать.

Далее, участки в новых границах стали выглядеть вот так:

Что? Не особо-то картинка и изменилась? Ну это вам, детишки, как непрофессионалам так кажется, а на самом деле произошли колоссальные, просто-таки титанические изменения. Китайский мифологический герой Юй-гун, двигавший горы Ванъу-шань и Тайханшань, влиял на окружающую действительность меньше, чем ХС в данном случае, ибо Юй-гун менял только ландшафт, а ХС с подачи специально обученного человека-3 изменил саму ткань мироздания.

Опять не понимаете? Ок, объясню.

Изменить ландшафт любой дурак сможет. Сильный или богатый, но дурак. А вот уничтожить вполне оконтуренный и сформированный кусок земной тверди – это вам силы или богатства уже не хватит. Тут иные способности нужны, чтобы вот так – в ноль, чтоб даже материи никакой не осталось: был участок земли – и нет его. Совсем. Полностью.

Но этого мало – в великом вселенском ничто надо теперь создать новую твердь земную, новый земельный участок проще говоря. Вот так, с нуля – акт божественного творения на минималках. Чувствуете масштаб реализованных деяний?

И ведь этот участок был создан. Аж два раза.

В соответствии с законодательством той самой выдуманной страны, которую мы тут описываем, любые изменения границ или площади того или иного земельного участка ведут к тому, что участок с таким-то кадастровым номером перестает существовать. Всё, нет его больше. А вот с новой площадью и в новых границах возникает новый земельный участок.

Это процессы мы как-то затрагивали в ином повествовании, в контексте организации антирейдерских мероприятий, но про то, что так можно сушить безумные, высосанные из пальца налоги, мы ещё не говорили.

А тут… Безумные налоги отменились. Фактически. Ибо тех участков, в отношении которых местная администрация совершала свои проверочные мероприятия у собственника больше нет. А раз нет, то и налогов на них тоже нет. Никаких. Отсутствует тот самый объект налогообложения.

А вот новый объект налогообложения – новые участки, есть. Но в отношении них никто никаких мероприятий не совершал, актов никаких не выносил, налоговую ни о чём не уведомлял.

Что очередные «письма счастья» из налоговой и подтвердили – налоговики начислили за очередной год налоги по минималке – около 60000р. за оба участка.

Но ХС всё-таки по деньгам чуть угорел – за тот год, пока он искал концы и пытался как-то решить проблему линейно, налоги по повышенной ставке пришлось заплатить. Он даже посудился, но суд проиграл.

На этом – всё. А подобные мероприятия ХС уже может сам себе хоть раз в год без участия специально обученного человека-3 проводить, благо их стоимость меньше высосанных из пальца налогов примерно раз в 10.

А, стоп. Какая-же сказка без морали? А раз так, то для следования законам жанра вот вам мораль:

Не все задачи решаются линейно. Бывает так, что вопросы права, например, налогового, решаются действиями, к примеру, в праве земельном. Или задачи из семейного права, эффективней решить алгоритмами и действиями права корпоративного – про это тоже сказки есть. Но другие.

А пока, дружок, тебе не хворать и слушайся маму.

Материал положил ТУТ, корпоративный ТГ-канал, кому надо, будете звать - про @ не забывайте, иначе просто призыв не вижу.