ChatGPT говорит $95k к концу июня. Meta AI говорит $95k к концу июня. Microsoft Copilot говорит $88-95k к концу июня. Три разные компании. Три разные модели. Один ответ. Либо они все правы. Либо они все учились на одних и тех же данных и выдают одну и ту же галлюцинацию с уверенным видом. Я ставлю на второе. Вот почему это важно: розничные инвесторы читают такие "прогнозы от AI" и заходят в позиции. Потом BTC падает до $70k за сутки — как это уже случилось на этой неделе. И те же люди пишут "AI меня обманул". AI не обманывал. Он просто не умеет предсказывать рынок. Никто не умеет. Разница в том что AI говорит это с такой уверенностью что хочется верить. Самый опасный прогноз — тот который звучит авторитетно.

Слежу за крипторынком каждый день в своём Telegram: t.me/coffee_crypto_ru — там без прогнозов, только факты и реальная аналитика.

Глава Минфина Антон Силуанов заявил на ПМЭФ-2026, что российские власти не перегнули планку с налогами. Его цитирует корреспондент «Ленты.ру».

«Несмотря на два пакета налоговых изменений, налоги-то растут. И были риски того, что мы можем где-то перегнуть планку — нет, не перегнули. Показатели исполнения бюджета за пять месяцев об этом красноречиво свидетельствуют», — сказал министр.

По его словам, ситуация с бюджетом выправляется по сравнению с тем, что было в первом квартале — налоговые поступления растут, и экономический рост, вероятно, окажется более значительным, чем, «может быть, изначально планировалось с учетом корректировки наших прогнозов».

Силуанов также подчеркнул, что Россия не зависит от внешней финансовой инфраструктуры, работая на свою собственную независимую финансовую и экономическую модель, что и является признаком суверенитета.

Ну что, присаживайтесь поудобнее. Тут будет короткопост про рост за счет инфляции и как это понять на пальцах.

Экономика может расти за счет разных факторов. Но вот сегодня рассмотрим рост за счет инфляции. Все же хотят быть богаче (иметь больше денег в собственном распоряжении).

Вот задумывались ли дорогие читатели что значит выражение «экономика растет»?

По сути, это увеличение денежной массы во всех отраслях, у всех людей. (Лет 15 назад все мечтали о зп в 40 тыс. Сейчас мечтают о 120тыс.)

Так что прям вся экономика не должна расти в нормальном состоянии. Бабло должно перетекать от сектора к сектору постоянно без увеличения общей массы бабла. А вот если все станут богаче в количестве тысяч, то и хлеб должен будет цениться большее количество рублей. Его производят в целом то же количество, что и раньше так как отдельная страна не стала его потреблять в 3 или 4 раза больше чем 15 лет назад. Потребляет примерно столько же. Но так как денег у всех в количественном выражении стало больше, то и средний покупатель готов сегодня чуть больше чем вчера потратить на булку хлеба.

Следовательно, денег в хлебном секторе стало больше в количественном выражении. Вот вам и рост хлебной экономики.

Покупатель голосует рублем и любой товар стоит именно столько, сколько покупатель за него именно заплатил. Не готов заплатить, а заплатил по факту.

Так же в компьютерном секторе,

В нефтяном секторе,

Автомобильном секторе, и прочих.

В общем, экономика растет, но в данном конкретном случае, за счет увеличения денежной массы. Это не значит что хлеб подорожал, это больше похоже на то, что денег как товара/средства обмена стало в клюличественном выражении больше, следовательно, они (деньги) стали цениться дешевле.

И вот так появляется инфляция.

А на этом на сегодня всё. Счастья-здоровья вам дамы и господа.

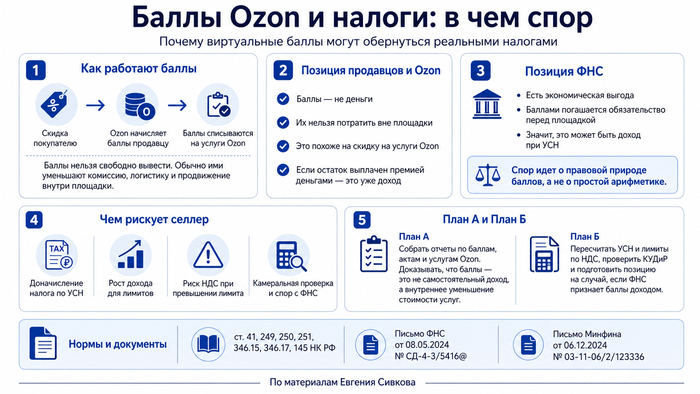

Если вы думаете, что баллы Ozon — это просто красивая цифра в личном кабинете, вы сильно заблуждаетесь. Для маркетплейса они — инструмент управления скидками, оборотом и внутренними услугами. Для ФНС они — потенциальная экономическая выгода продавца. А для селлера на УСН это может обернуться реальными налоговыми последствиями.

Суть проста. Покупатель получает скидку, Ozon начисляет продавцу баллы. Эти баллы нельзя вывести, потратить вне площадки или передать третьему лицу. Их можно использовать только внутри экосистемы — например, на оплату продвижения товара, логистики или комиссии маркетплейса. Деньги в реальности продавцу не поступают, но налоговая может посчитать это доходом, ведь обязательства перед площадкой погашаются «иным способом» (ст. 41, 346.17 НК РФ).

Что это значит для селлера? Если налоговая включит баллы в доходы, могут вырасти налоги по УСН, увеличиться доход для целей лимитов, а с 2026 года это может привести к НДС. Виртуальные фантики превращаются в реальные доначисления, а спор на камералке может закончиться неприятно.

С Ozon же ситуация выглядит экономически удобно для площадки: оборот сохраняется, скидки и акции работают, а продавец внутри системы частично оплачивает услуги самой площадки баллами. Но для продавца это не всегда понятно и вызывает юридический и налоговый риск.

Пока решение суда по делу № А40-740/2026 не вынесено, лучшая стратегия для селлера — иметь План А и План Б:

План А: показать, что баллы не являются доходом. Для этого — выгрузка всех отчетов, разбор начисленных и списанных баллов, актов и отчетов по реализации, фиксация использования баллов на услуги Ozon.

План Б: подготовить расчет налогов на случай, если ФНС посчитает баллы доходом. Проверить лимиты по УСН и НДС, понять, какой налог может доначислить инспекция, и подготовить правовую позицию.

Сохраните, чтобы не потерять: в этой инфографике собрана суть спора о баллах Ozon — почему ФНС может посчитать их доходом, чем это грозит продавцам на УСН и какой план действий нужен уже сейчас.

Юридически и экономически баланс очень тонкий. Пока баллы — внутренняя игра маркетплейса, продавец считает, что это просто скидка на услуги. Но ФНС смотрит шире: статья 41, 249, 250, 251, 346.15, 346.17, 145 НК РФ, письма Минфина и ФНС четко дают налоговую основу, по которой можно трактовать баллы как доход.

Если вы торгуете на Ozon, Wildberries или других маркетплейсах, не оставляйте эту тему на волю случая. Проверяйте отчеты, учитывайте лимиты, готовьте правовую позицию и заранее решайте, как будете объяснять инспекции, что «баллы — это не доход».

Вывод: виртуальные бонусы на маркетплейсе могут казаться безобидными, но налоговая реальность — всегда реальна. Проверяйте цифры, готовьте план действий и держите запасной вариант.

Если у вас уже идет налоговая проверка, пришло требование ФНС, инспекция задает вопросы по Ozon, Wildberries, УСН, НДС, баллам, скидкам или лимитам — лучше не ждать доначислений.

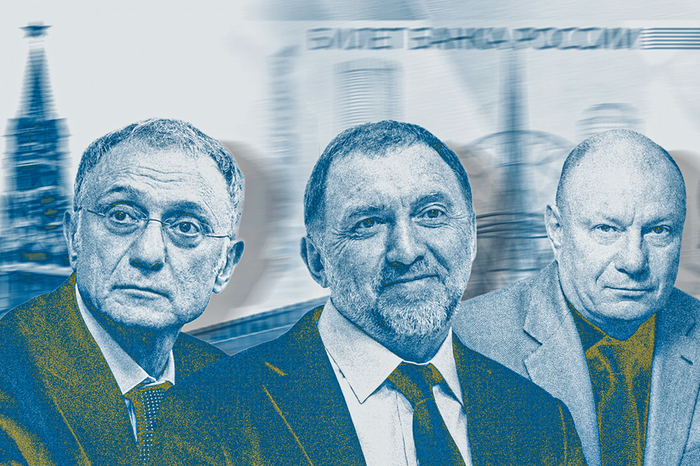

Несколько крупных бизнесменов обещали президенту помочь государству

Коллаж: «Эксперт»/ Wikipedia Commons, Петр Ковалев, Сергей Савостьянов/ТАСС

В бюджет начали поступать первые добровольные переводы от российских миллиардеров. Несколько бизнесменов (СМИ называли Сулеймана Керимова, Владимира Потанина и Олега Дерипаску) в марте обещали президенту, что помогут государству финансово. Платежи идут траншами по несколько миллиардов рублей со счетов дочерних организаций. По итогам года в бюджет ждут около 300 млрд руб., но точную сумму предсказать невозможно, поскольку платежи добровольные.

Как бизнесмены помогают бюджету

Крупные бизнесмены начали перечислять в бюджет безвозмездные платежи. Об этом «Эксперту» рассказали близкий к одной из крупнейших компаний источник и федеральный чиновник. На закрытой встрече президента Владимира Путина с бизнесом 26 марта один из участников выступил с предложением сделать добровольный взнос в бюджет, сообщали СМИ. Пресс-секретарь главы государства Дмитрий Песков эту информацию подтверждал. «Один из участников встречи говорил, что для государства он считает необходимым выделение определенной крупной, очень крупной суммы денег. Это было его семейное решение», — сказал он. Песков фамилию бизнесмена не называл. Как говорил «Эксперту» источник, близкий к одному из участников встречи с президентом, этим человеком был Сулейман Керимов.

Для других бизнесменов, которые также общались в тот вечер с президентом, предложение Керимова было неожиданным, рассказывал собеседник. Своей инициативой он поставил многих в неловкое положение, пояснял он. Как сообщал Mash своем канале в Max, к предложению Керимова присоединились Олег Дерипаска и Владимир Потанин. Издание называло общую сумму пожертвований в 430 млрд. По словам источника «Эксперта» — федерального чиновника, власти ждут по итогам года около 300 млрд руб., но точную сумму назвать не может никто, потому что никаких договоренностей на бумаге зафиксировано не было, размер взносов — личное дело каждого.

Платежи производятся со счетов небольших компаний и фондов, уточнил один из источников «Эксперта». Бизнесмены переводят не всю сумму сразу — по несколько миллиардов рублей.

Представители Сулеймана Керимова, Владимира Потанина и Олега Дерипаски, а также Минфина и Казначейства на запросы «Эксперта» не ответили.

Сумма безвозмездных платежей в казну от негосударственных организаций, по данным правительственного портала «Электронный бюджет» на 27 мая 2026 г., составила 220 млрд руб. В законе о бюджете прогнозировалось поступление 1,7 млрд руб. от такого вида доходов на весь 2026 г.

Игра без понятных правил

Бизнесмены не очень любят добровольные платежи как формат расчетов с бюджетом, отметил близкий к одному из деловых объединений источник «Эксперта». Предпринимателям важно знать, сколько конкретно надо заплатить, а неопределенность может привести к недопониманию. «Этот заплатил одну сумму, другой решил заплатить побольше. Один перевел со счета компании, второй — от лица благотворительного фонда и уменьшил налоги. Зачем эти разночтения, тем более в вопросах расчетов с государством?» — пояснил собеседник.

300 млрд руб. нельзя назвать «каплей в море», хотя это не та сумма, которая сама по себе меняет картину, отметил ведущий эксперт Центра макроэкономического анализа и краткосрочного прогнозирования Эмиль Аблаев. По его словам, правильнее сравнивать ее не со всеми расходами бюджета, а с дополнительным разрывом между доходами и расходами, который возник после утверждения планов. «Если так сопоставлять, то 300 млрд руб. могут закрывать около 10–15% незапланированного бюджетного дефицита, который не должен превысить 3% ВВП [по итогам 2026 г.], а это уже ощутимо», — подсчитал аналитик.

Последние данные Минфина об исполнении бюджета за январь — апрель 2026 г. показывают, что текущий дефицит — разница доходов и расходов — составляет 5,88 трлн руб. (2,5% ВВП) по сравнению с плановыми 3,79 трлн руб. За тот же период в 2025 г. разрыв составил 2,93 трлн руб. (1,4% ВВП).

Такой неформальный фискальный механизм, как безвозмездный платеж, удобен скоростью и гибкостью и позволяет не менять законодательство, но для бизнеса создает риск неопределенности правил, считает партнер АТРЭ Виктория Павлюшина. Если будет политическая поддержка и согласие со стороны делового сообщества, безвозмездные платежи государство сможет использовать и в дальнейшем, полагает директор Центра региональной политики ИПЭИ РАНХиГС Владимир Климанов. Вопрос лишь в том, насколько такие меры бизнес будет воспринимать как добровольные и разовые, а не как элемент формирования новой постоянной практики фискального регулирования. Собеседник напомнил, что налог на сверхдоходы (он же windfall tax), объявленный в 2023 г., получил неоднозначную оценку со стороны бизнеса, экспертов и участников рынка.

Сложно представить законный механизм сбора таких платежей, считает экономист, автор телеграм-канала Truevalue Виктор Тунев. Подобные инициативы он называет скорее тестом на лояльность, а не способом пополнения бюджета.

В подготовке статьи участвовали Дмитрий Гринкевич, Анастасия Львова и Екатерина Чабан.

Разбираем фразу: “Если получилось — плати, если не получилось — соболезнуем”

Как налоговый консультант скажу: мем, конечно, не норма права, но в экономическую боль налогоплательщика попадает довольно точно.

Юридически налоги платятся не просто потому, что «у тебя получилось», а когда возникает объект налогообложения: доход, прибыль, реализация, имущество, транспорт, земля и так далее. Например, доходом по ст. 41 НК РФ признаётся экономическая выгода в денежной или натуральной форме, которую можно оценить. Для НДФЛ налоговая база включает доходы налогоплательщика в денежной, натуральной форме и материальную выгоду — ст. 210 НК РФ.

По налогу на прибыль логика ещё ближе к нормальной экономике: налоговой базой признаётся денежное выражение прибыли, то есть доходы минус расходы, если они подтверждены и экономически обоснованы. Это следует из ст. 274 НК РФ. То есть для организаций убыток в ряде случаев можно учитывать и переносить, но только по правилам НК РФ, а не по принципу «мне грустно, дайте вычет».

Но мем становится особенно жизненным, когда речь идёт не о бизнесе, а о личных убытках граждан. Например, если человек продал имущество дешевле, чем купил, государство обычно не приходит с платочком и возвратом денег. Оно просто говорит: «Дохода нет — налога нет. А убыток — это ваш жизненный опыт».

Налоговая система не страховая компания и не психолог после неудачной сделки.

С НДС тоже похожая история. НДС — это не налог на прибыль, а налог с реализации. Объектом признаётся реализация товаров, работ и услуг на территории РФ — ст. 146 НК РФ. Момент налоговой базы по общему правилу определяется по более ранней дате: отгрузка или оплата — ст. 167 НК РФ. Поэтому бизнес может ещё не почувствовать прибыль, а НДС уже стоит у двери с папкой и фразой: «Мы по вопросу вашего успеха».

Экономически мем прав в главном: государство гораздо охотнее участвует в положительном результате — доходе, прибыли, реализации, имуществе, — чем в отрицательном результате налогоплательщика. Если заработали — возникает налоговая база. Если потеряли — не всегда возникает право что-то вернуть или зачесть.

Но юридически мем упрощает. В налоговой системе всё-таки есть механизмы учёта расходов, вычетов, убытков и льгот. Просто они работают только там, где это прямо разрешено законом и подтверждено документами. Налоговый кодекс — не клуб сочувствия. Без первички даже самая печальная история звучит для налоговой как художественная литература.

Вывод: мем не абсолютно точен, но по настроению верный. Если у вас получилась прибыль — государство рядом. Если получился убыток — государство тоже рядом, но уже в роли наблюдателя.