Глобальное производство стали в мае 2026 г. — Китай и РФ тянут всех вниз. В России 26 месяцев подряд происходит падение, просвета не видно!

🏭По данным WSA, в мае 2026 г. было произведено 157,9 млн тонн стали (-0,3% г/г), месяцем ранее — 153,4 млн тонн стали (-1,9% г/г). По итогам 5 месяцев — 773,1 млн тонн (-1,5% г/г), аналитики прогнозируют, что мировой спрос на сталь вырастет на 0,3% за год, пока до цели далеко. Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (53,4% от общего выпуска продукции) произвёл 84,4 млн тонн (-2,7% г/г), поднебесная тянет вниз всемирное производство (при этом Китай наращивает экспорт), из топ-10 производителей в минусе только Китай и РФ.

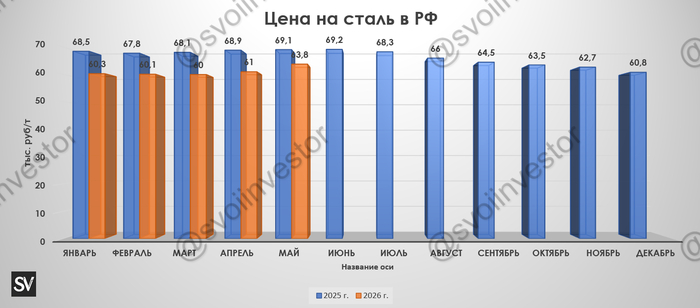

🇷🇺 Как обстоят дела с выпуском стали в России? В мае было выпущено 5,6 млн тонн (-5,4% г/г), месяцем ранее — 5 млн тонн (-12,4% г/г). По итогам 5 месяцев — 26,4 млн тонн (-10% г/г). Выпуск стали падает 26 месяцев подряд, во многом сказываются дорогие кредиты (ставка 14,25%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за I кв. 2026 г. нам известно, что OCF отрицательный -2₽ млрд (годом ранее +16,7₽ млрд), оборотный капитал оттянул капитал (долг по дебиторке и увеличение запасов). CAPEX сокращают — 15,5₽ млрд (-22% г/г), FCF, как вы понимаете оказался отрицательным -14,1₽ млрд (до этого два квартала подряд был положительным, годом ранее -455₽ млн). Если, компания полностью будет придерживается див. политике (100% FCF), то за I кв. 2026 г. акционерам достанется 0₽. Мы уже наблюдаем, что инвестиционная деятельность ММК в 2026 г. сокращается в связи с завершением реализации ключевых проектов, но, если даже оборотный капитал восстановится, то FCF будет около 0, т.к. цена на сталь и сокращение спроса не дают воспрянуть денежному потоку (надеяться на дивиденды за 2026 г. будет наивно).

🔩 Северсталь: отчёт за I кв. 2026 г. поведал нам, OCF отрицательный -12,6₽ млрд (в прошлом году +5₽ млрд), всё из-за оттока средств в оборотный капитал (увеличили запасы перед началом навигационного сезона, а также образовалась задолженность по дебиторке из-за увеличения сроков расчётов). CAPEX сократили до 28,8₽ млрд (-34% г/г), но это не помогло FCF, он отрицательный -40,4₽ млрд (в прошлом году -32,7₽ млрд). СД Северстали рекомендовал не выплачивать дивиденды за I кв. 2026 г., что вполне логично из-за отрицательного FCF. Глава Северстали рассказал, что за I кв. 2026 г. металлопотребление в РФ упало на 15% г/г (~100% загрузка компании впечатляет на фоне этих цифр), при этом цены на экспортных рынках показали некоторый рост (крепкий ₽ всё равно мешает), в связи с этим компания сократит бюджет капитальных вложений на 24% (напомню, что ранее планировалось потратить 147₽ млрд на инвестиции, при этом инвестиции в главный проект продолжаться — ЧМК, даже с учётом сокращения, дивидендов всё равно не будет).

🔩 НЛМК отчёт за 2025 г.: OCF снизился до 127,3₽ млрд (-31,3% г/г), это ещё рассчитались по дебиторке и продали запасы. CAPEX сократили до 102,6₽ млрд (-9,5% г/г), как итог FCF уменьшился до 32,3₽ млрд (-60,6% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за 2025 г. 5,39₽ на акцию (с учётом ухудшения положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данные РЖД о погрузке чёрных металлов "кричат" о кризисе в отрасли. Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали рассмотрят только летом 2026 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor