Минутка здоровья

Мой telegram-канал Конь Валялся - лучшие смешные видео, заходите!

Мой telegram-канал Конь Валялся - лучшие смешные видео, заходите!

Ⓜ️ По данным Росстата, за период с 7 по 13 октября ИПЦ составил 0,21% (прошлые недели — 0,23%, 0,13%), с начала месяца 0,41%, с начала года — 4,72% (годовая — 8,16%). В октябре 2024 г. инфляция составила 0,75%, с учётом недельных данных мы эти цифры превзойдём (вакханалия в бензине и сезонное подорожание овощей вносит свой вклад, больше половины недельной инфляции их заслуга), но есть ещё месячный пересчёт (недельная корзина включает мало услуг), возможно, там будут пониже данные. Поэтому ЦБ в сентябре снизил ставку, только до 17% (осторожность не помешает, как вы видите темпы инфляции высокие). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,78% (прошлая неделя — 0,85%), дизтопливо на 0,43% (прошлая неделя — 0,42%), динамика высокая (вес бензина в ИПЦ весомый ~4,4%). С учётом повышения цен на топливо и рекордные цены на бирже (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснётся дизельного топлива. При этом правительство готовит изменение демпфера, чтобы нефтяные компании смогли поднять цены на топливо выше.

🗣 Данные Сбериндекса по изменению потребительских расходов к 12 октября снизились и находятся на уровне намного ниже прошлогодних значений (7,2% vs. 16,2%).

🗣 Снижение ключевой ставки и смягчение ДКП оживили кредитный портфель. Отчёт Сбера за сентябрь: портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%), банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%), банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%), корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 79₽). Рубль укрепляется, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него (цена на Urals держится у 56$ за баррель).

🗣 Минфин планировал занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), но объём заимствований в этому году хотят увеличить на 2,2₽ трлн, то есть это рекордный займ. Значит, мы ощутим инфляционный всплеск при тратах (об этом я предупреждал ранее). Дефицит федерального бюджета по итогам 9 месяцев составил 3,787₽ трлн или 1,7% ВВП (в сентябре бюджет вышел профицитным — 400₽ млрд), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 10 октября потрачено 1₽ трлн, при доходах в 300₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, значит надежда на ОФЗ (не зря же займ увеличивают), что вполне логично (цена Urals вверх не уходит из-за наращивания добычи ОПЕК и пошлин предполагаемых, добавьте сюда ещё скидки для Китая/Индии). По словам Набиуллиной на сентябрьском заседании рассматривали два варианта снижения ставки: снижение на 1% и сохранение ставки, ситуация заставляет идти на такие меры (кредитование принялось к росту, дефицит бюджета расширили и к этому ещё увеличили займ в ОФЗ). В конце октября состоится заседание ЦБ РФ по ключевой ставке, на одной чаше весов месячная инфляция сентября/крепкий ₽/сокращение дефицита бюджета/кредитование в сентябре снизилось по сравнению с августом, на другой недельные данные октября/топливный кризис, что выберет ЦБ загадка.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Очень смешно видеть посты про то, что "в рублях идет больше половины международных расчетов". Не могу более молчать и объясню, почему это неправда.

Краткое содержание поста на который даю ответ. Товарищ утверждает что доля рубля в международных расчетах растет и бьет рекорды. На самом деле это СОВСЕМ не так, и ни к каким рублям иностранный контрагент даже не прикасается.

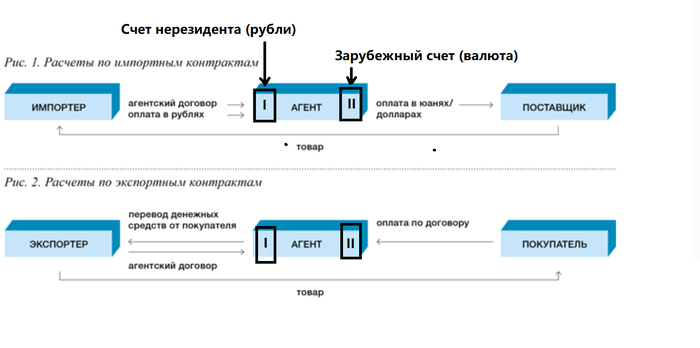

Объясню, почему. До эпохи санкций схема была такой. К примеру, импортер заключал контракт с поставщиком за границей, и платил за границу через банки, в базовом варианте по вот такой схеме:

Базовая схема международных расчетов "в норме".

После пакетов санкций иностранные банки один за другим (западные сразу после февраля 2022, китайские поэтапно, но в феврале 2024 года поголовно) отказались проводить платежи из России и в Россию. Западные делали прямо - через отказ в обслуживании, китайские по-восточному хитро - через обширные и часто идиотские дополнительные вопросы (так называемый "комплаенс"). При этом - ответы, даже самые подробные, никак не влияли на итог - деньги как правило "мариновались" в китайском банке месяц другой, а позже возвращались плательщику, часто через муторную процедуру запроса.

В итоге - возникла ситуация как на второй картинке:

Российский импортер весной 2024, пытаясь оплатить за товар.

Но платить-то как-то надо. Но через банки никак, и даже если какой-нибудь арабский или китайский банк был согласен провести платеж окольными путями, то такие варианты жили недолго, потому как западные "партнеры" просто отслеживали всю цепочку и давали всем по шапке. И тут пришли на выручку "платежные агенты".

Что такое "платежный агент"? Это организация, которая от тебя получает денежку и выдает денежку продавцу, чтобы ты получил товар. Но, прямых то платежей нет. И пришлось действовать по схеме как с системой некогда популярного "вестерн Юнион". Когда ты приходишь в Омске, который покинуть нельзя, закидываешь в кассе 100000 рублей наликом, а в Магадане твой бро приходит в такую же контору и получает ровно 100000 рублей наликом спустя минуты. Естественно, не бесплатно - ну там, 2 или 3% за это было не помню. Никакие купюры никуда при этом не перемещались - расчеты осуществлялись по "клирингу" - тут пришло, тут ушло, и все приходы/уходы по стране в целом "обнулялись", оставалась лишь "чистая разница между приходами и уходами за период".

Также и "платежный агент". Он НИКУДА НЕ ПЕРЕВОДИТ НИ КОПЕЙКИ. Открыв специальный счет "нерезидента" (то бишь иностранной фирмы") в России как "входные ворота", он принимает денежку от импортера ЗДЕСЬ. А с такого же счета "где-то за границей" отправляет эту же сумму (получив комиссионные), но уже в потребной валюте в потребный банк. "Цепочку" не проследишь - ее просто нет! Документы при этом ведут в "какую нибудь страну третьего мира", ОФАК или прочие европейцы особо проследить ничего не могут.

При этом для экспортеров из России система работает так же, но в обратном направлении. Иностранный партнер платит на иностранный счет платежного агента, а тот уже с российского "нерезидентского" счета платит экспортеру. Платежному агенту надо лишь балансировать стоимостные объемы экспорта и импорта, списывая равные суммы в рамках "квази клиринга".

Вот эта схема. Пришлось добавить пояснения "внутри" такого агента.

Типичная схема работы через "платежного агента", Как видно, между I и II никаких расчетов не производится.

А где же тут увеличение доли рубля, спросите вы. А нигде - пропагандоны просто выдают за "увеличение доли рубля" рублевые платежи на нерезидентский счет "платежного агента", денежки от которых в итоге идут экспортерам по вышеуказанной схеме. Рублей ни один инопартнер в данном варианте в глаза не видит и не увидит.

В общем знайте - когда вам говорят, что "доля рубля в международных расчетах бьет рекорды" - это говорит либо бесконечно далекий от темы человек, либо сознательный лжец и манипулятор.

Ссылки чтоб не снесли пост (появилась красная плашка риске сноса поста как "неподтвержденного"

https://www.eg-online.ru/article/495086/ - про платежных агентов

https://be5.biz/ekonomika/d003/4.html - про стандартный банковский формат международных платежей

https://pravo.ru/news/256496/ - про блокировки платежей со стороны иностранных банков из за санкций

Вот уже более месяца рынок акций после сентябрьского заседания ЦБ падает, причем без каких-либо существенных отскоков, за исключением, пожалуй, двух взлетов на прошлой неделе из области 2500-2600, которые мне удалось проторговать в лонг, как показал в прошлом обзоре. Однако развернуться вверх рынку никак не удавалось... До вчерашнего дня. Давайте посмотрим, как все произошло, и какие есть теперь перспективы у рынка акций, и что стоит ожидать от него в ближайшую неделю перед заседанием ЦБ.

График (H1) индекса ММВБ

Область 2500-2600 является довольно сильной областью поддержки рынка. К тому же индекс за пару месяцев упал уже более чем на 16%! Это очень много. Понятно, что причин для этого падения было достаточно. Главную из них подробно объяснил в своем обзоре, где сравнил синхронное падение индексов ММВБ и RGBI, а также валюты. Все эти падения вызваны не столько негативным новостным фоном, сколько сменой ожиданий рынка по скорому и сильному снижению ключевой ставки, чего не должно быть на самом деле, как прогнозировал еще летом.

Именно поэтому я в сентябре и набрал шорт по фьючерсу на индекс примерно от 2900 перед решением ЦБ в расчете на падение рынка к области 2500-2600, где в итоге на прошлой неделе полностью зафиксировал шорт и перешел к лонгу от 2590, который позже закрыл по достижению своей цели в виде линии нисходящего тренда около 2680 в расчете на откат.

Но рынок не просто откатился, он перешел к обвалу, пробил дно и почти дошел до уровня 2500, после чего его резко откупили, в чем поучаствовал и я, а затем от 2636 снова перешел к шорту фьючерса в расчете на откат к 2570-2600. Под этой областью проходит глобальная линия тренда, поэтому возле уровня 2557 снова перешел к покупкам, как показал на своем канале.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

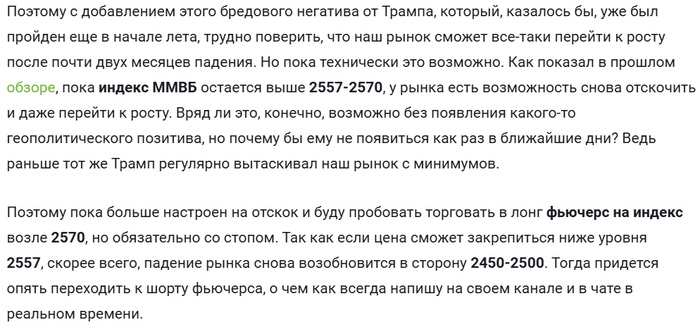

Однако устойчивый рост получить не удалось. Его сдержал уровень 2600, поэтому лонг пришлось зафиксировать вблизи этого уровня. После чего индекс пробил на новостях только сформировавшийся локальный аптренд и уровень 2557. А в случае закрепления цены ниже 2557 технически логично ожидать усиление падения уже к 2450-2500.

И вот тут важно, что этого усиления не произошло. Судя по всему, пробой 2557 оказался ложным. Индекс даже никак не мог упасть к следующей поддержке 2500, его регулярно откупали. По сути, мы наблюдали боковик под уровнем 2557 и постепенное сползание цены вдоль небольших локальных нисходящих трендов.

И пробой этих локальных трендовых, а также уровня 2557, уже мог привести к новому приличному отскоку сначала к 2570-2580, как писал в среду в чате моего канала, а затем еще к 2600-2620. Поэтому на пробое уровня 2557 взял вчера лонг по фьючерсу на индекс. И довольно быстро весь этот рост реализовался на позитивных новостях о телефонном разговоре президента РФ и США! Очень удивлен такой скорости исполнения моего прогноза.

А ведь в предыдущем обзоре, всего четыре дня назад, я говорил, что уже на этой неделе рынок вполне может перейти к росту, и, вполне возможно, на геополитическом позитиве от Трампа. Вот скрин из прошлого обзора:

Картина на днях, правда, несколько осложнилась тем, что индекс все-таки закрепился под уровнем 2557, но дальнейшего снижения толком не последовало, цена снова поднималась к этому уровню и пыталась его пробить, что навело меня на мысль, что пробой 2557 был ложный. Поэтому на его новом пробое вверх вчера снова взял лонг по фьючерсу на индекс в расчете на рост к 2600-2620. И как оказалось, довольно удачно, индекс полетел еще выше. Сегодня планирую закрыть лонг и в зависимости от политических новостей принимать решение о дальнейших трейдах.

Также рассчитываю на отскок ОФЗ, точнее индекса RGBI, который упал к моей цели 112-113 пунктов и пытается отскочить, полагаю, к 116. И похоже, что для полноценного разворота вверх рынок ждет заседание ЦБ по ставке на следующей неделе. Судя по падению рынка с прошлого заседания, он уже не ждет снижение ставки. И если ЦБ ее все же немного снизит, то это может быть позитивно воспринято рынком, и он продолжит рост заметно выше. Но пока, думаю, рано об этом говорить, сначала посмотрим, как неделя закроется.

На вечерней сессии рынок еще выше взлетел на новостях от Трампа. Большинство весомых акций по итогу дня выросли на 5%! Думаю, индекс откатится вниз ближе к 2650, но, судя по всему, глобально он разворачивается к 2800, как ожидал ранее. Поэтому и настоятельно рекомендовал не шортить рынок и переходить к длинным позициям в предыдущих обзорах. И судя по размеру вчерашней дневной свечи вообще не факт, что будет какой-то существенный откат. В любом случае о своих действиях, как всегда, напишу на своем канале, а также в чате в реальном времени.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, рынок резко взлетел. Ситуация чем-то напоминает декабрь прошлого года. Если сегодня из США плохих новостей не будет, то, скорее всего, рынок продолжит рост к 2800, а может и даже выше. А на следующей неделе нас ждет заседание ЦБ по ставке, так что неделя будет явно очень волатильная и интересная.

Спасибо, что дочитали. Всем удачи и профита!

Тем временем потребность в долларах продолжает снижаться.

По данным Государственного валютного управления Китая, по состоянию на июль 2025 года на долю юаня пришлось почти 54% всех исходящих платежей китайских организаций, что вдвое больше, чем десятилетие назад.

В 2023 году юань обогнал евро, став второй по величине валютой торгового финансирования в мире. Согласно официальному документу Банка Китая за 2025 год, 77% опрошенных компаний АСЕАН теперь предпочитают финансирование в юанях в торговле с Китаем. А когда ликвидность доллара и евро сократится, почти 80% международных компаний заявили, что обратятся к китайской валюте в качестве альтернативы.

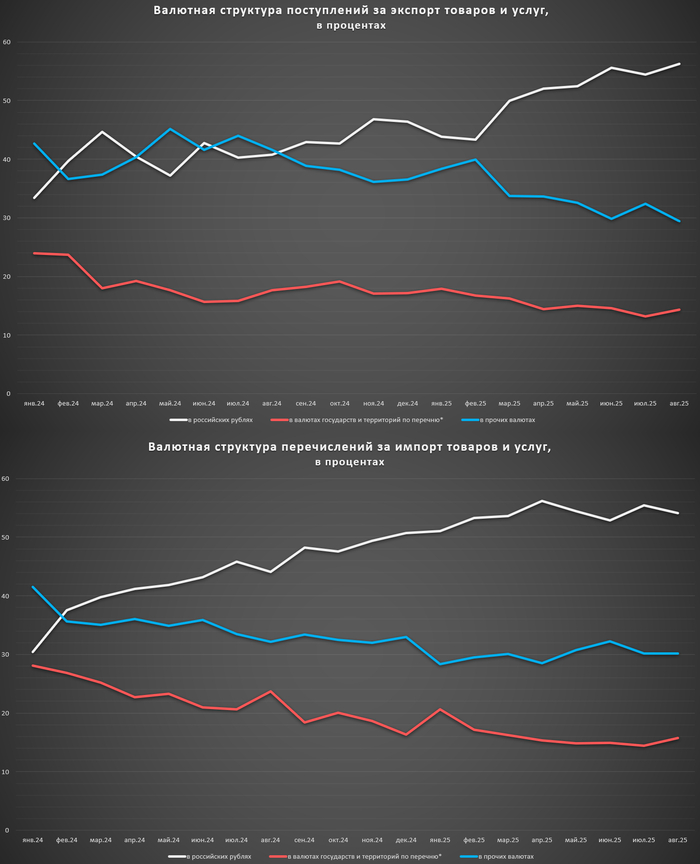

Вчера пролетела новость о рекордной доли рубля в расчётах за российский экспорт в августе. Она подскочила до 56,3%. Я же, в свою очередь, покажу вам динамику валютной структуры поступлений за экспорт.

Но! У нас ведь не только экспорт, но еще и импорт. Посему имеется валютная структура перечислений за импорт товаров и услуг. На второй картинке даю динамику по импорту. Здесь уже рекордов нет, но цифры аналогичные.

Сильно различается структура по регионам. К примеру, экспорт в район Океании идет на 91,7% за рубли. В Африку на 70,7%. А вот с Америкой доля рубля составляет 40,9%, в то время как валюты государств и территорий по перечню* здесь занимают 51,4%.

Кстати, что за перечень? Ну тот самый. иностранных государств и территорий, совершающих недружественные действия в отношении Империума и его подданых. Распоряжение Правительства РФ от 05.03.2022 №430-р.

***

Еще больше интересного на моих каналах:

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Дзен - StockGambler | Дзен

Итак спустя почти 2 года как появились первые нейросети второй раз пришла мысль поработать с инструментами ИИ на тему ден знаков РФ, что и было сделано сначала в одной сети и автор был поражён работой и качество и продолжено во второй.

Изначально автор зная историю, как политическую, так и культурную и научную, географию, масштабы великой страны и дизайн купюр России как в прошлом так и настоящем не очень доволен качеством изображения представленных купюр, хотя 10 лет как не пользуется наличностью.

Итак давайте начнём с купюры в 1000р где изначально предполагалось отразить малые народы великой страны.

первоначальный вариант 1000

Далее шёл дизайн 500 рублей где предполагалось отразить историю космонавтики от прошлого до настоящего, начиналась она с 1 спутника, первого человека в космосе и настоящее где Спектр РГ и участие России в проекте МКС (АВТОР ИЗВЕСТНЫЙ ИСТОРИК МИРОВОЙ КОСМОНАВТИКИ). В работе всех ИИ систем мы наблюдаем цифровые галлюцинации,сети учатся и ведут часто себя как дети, к этому нужно относиться с пониманием.

1-й вариантъ

Промежуточный вариантъ, из параллельной реальности

Первый вариантъ оборотной стороны

Еще 1 из вариантов из параллельной цифровой реальности

Атомоход переплыл из 500 рублей

Еще 1 из вариантов из параллельной цифровой реальности

Далее автора не устроили цвета, монотонность купюры, хотя 500 рублей были таковыми и замечания так и не исправлены.

Предварительный вариант, окончательный вы видели.

Далее был запрос еще раз заглянуть в предполагаемое будущее на купюре 2000

как видно есть следы цифровых галлюцинаций

как видно есть следы цифровых галлюцинаций

Один из вариантов

Поздний вариант

оборотная, поздний вариант, исправленный

Далее было запрошена купюра 1000р

1-й вариантъ

2-й

1-й вариантъ

Почти 5 рублей

Исправленный вариант

Исправленный вариант

Исправленный вариант

🛢️ По данным Минфина, НГД в сентябре 2025 г. составили 582,5₽ млрд (-24,5% г/г), месяцем ранее — 505₽ млрд (-35,1% г/г). Нефтегазовые доходы продолжают снижаться по отношению к прошлому году, всё из-за укрепления ₽, январских санкций, пошлин и снижения цены на сырьё (средний курс $ в сентябре 2024 г. — 91,2₽, цена Urals — 63,57$). Средний курс $ в сентябре 2025 г. составил 83₽ (в августе — 80,1₽), средняя же цена Urals снизилась до 56,82$ за баррель по данным МИНЭК (в августе — 57,55$), как итог цена за бочку в сентябре была равна ~4716₽ (в августе — 4610₽). С новыми правками по бюджету средний прогнозный курс $ за 2025 г. снизился с 96,5 до 94,3₽, цена Urals сократилась с 69,7 до 56$, августовские поступления для бюджета катастрофически малы. Рассмотрим полноценно отчёт:

🗄 НДПИ (677,2₽ млрд vs. 675,7₽ млрд месяцем ранее). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в начале 2025 г. происходила компенсация по добыче за ранее превышенные квоты, но начиная со II кв. РФ уже наращивает добычу. В сентябре 2025 г. добыла нефти — 9,321 млн б/с (+148 тыс. б/с м/м). В октябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в ноябре, Россия в ноябре сможет добывать 9,532 млн б/с (от всего этого повышения выигрывает Транснефть и НМТП, к сожалению на нефтяников давит курс и цена Urals).

🗄 НДПИ на газ снизился, но экспортная пошлина повысилась (Китай увеличивает запросы). Недавно разбирал отчёт Газпрома за II кв. 2025 года: ослабление ₽ началось под конец III кв., но цена экспортного газа всё равно находится под давлением. Экспортная пошлина начала увеличиваться с III кв. (Китай начал наращивать поставки), также не забываем о повышении тарифов с 1 июля (идёт полноценная переориентация на внутренний рынок и подорожание газа на 50% за 3 года за счёт индексации). Газпром продолжает активно инвестировать: есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет), да убрали нашлёпку в 600₽ млрд и не выплатили дивиденды за 2024 г., но с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть и за 2025 г.

🗄 Налог на дополнительный доход (НДД) составил -0,4₽ млрд (в августе — 1,3₽ млрд), он платится в марте, апреле, июле и октябре, поэтому в некоторые месяцы доходы так разнятся.

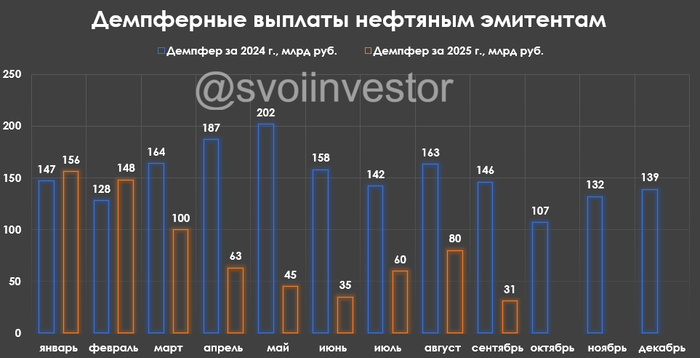

🗄 В сентябре Минфин выплатил компаниям по демпферу — 30,5₽ млрд (-79,1% г/г, в августе — 80,4₽ млрд). С учётом повышения цен на топливо (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца октября. Как итог, В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 года (выплаты по демпферу вырастут).

📌 Минфин планирует недополучить доп. НГД за октябрь в размере -26,9₽ млрд (при курсе $ в 83₽ и цене Urals 60$ за баррель сходится). В сентябре планировали недополучить доп. НГД в размере 21₽ млрд, но разрыв сократился (суммарное отклонение составило +13₽ млрд), а значит Минфин будет меньше продавать валюты, с 07.10 по 07.11 — 0,6₽ млрд в день (в сентябре продавали ежедневно — 1,4₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 9,54₽ млрд в день (в сентябре — 10,34₽ млрд в день, ликвидной части хватит в лучшем случае на 20 месяцев при таком темпе продаж валюты/золота). Октябрь для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) получается негативным (₽ окреп vs. цена Urals ниже 58$, учитывайте ещё скидки при продаже).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor