Рынок акций рухнул! Обвал уже не остановится?

На этой неделе рынок акций продолжил падение. Причем не просто продолжил, а значительно ускорил его. Хоть начало недели было и позитивным, рынок смог снова отскочить к уровню 2200 по индексу ММВБ, но пробиться выше него ему все же не удалось. После тестирования 2200 индекс снова откатился, пробил локальный аптренд и перешел к новому стремительному обвалу, в результате чего некоторые акции упали чуть ли не на 10-20%. Давайте посмотрим, есть ли какие-то перспективы остановить это падение, или оно так и будет продолжаться до абсолютного дна.

График (H1) индекса ММВБ

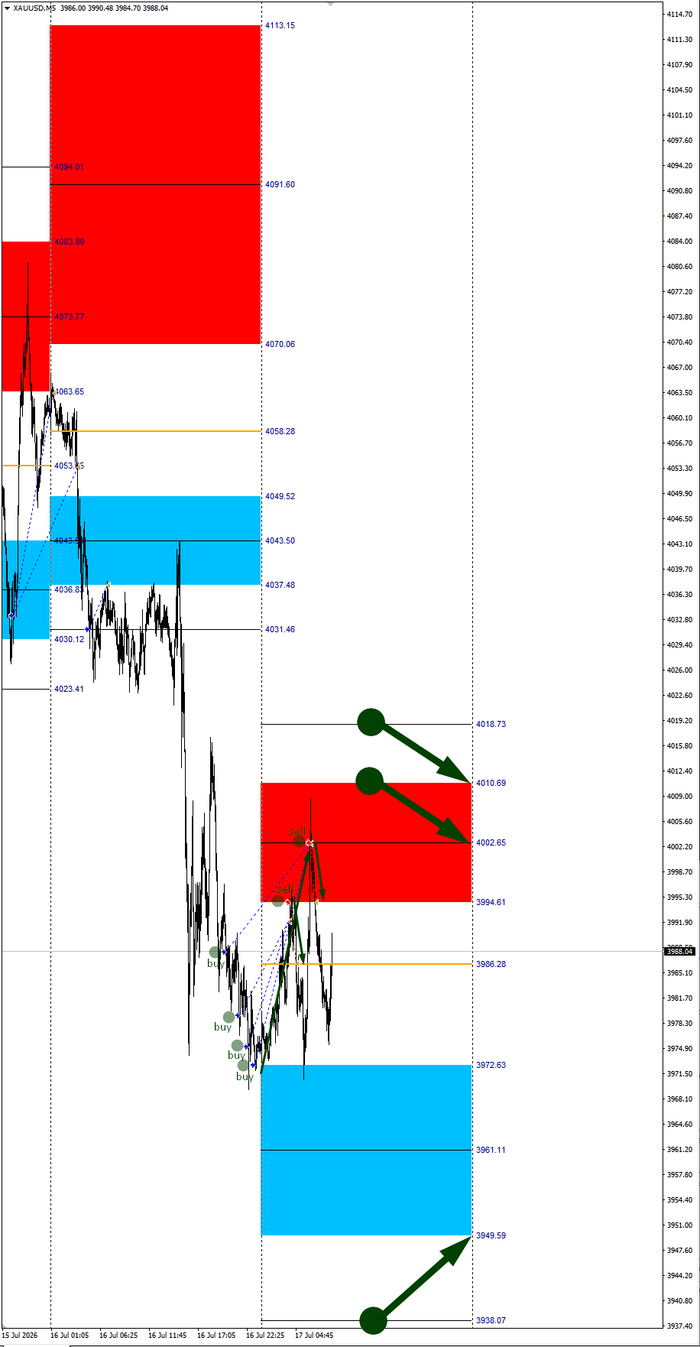

Ранее в обзорах допускал, что индекс может развернуться вверх возле уровня 2200. Но после того, как он закрепился ниже этого значения, шансы на такой сценарий стали значительно меньше. При этом отскок, который ожидал неделей ранее от 2140 к уровню 2200 и к линии локального нисходящего тренда, все же реализовался. Однако так как цена осталась ниже этого уровня, рынок снова перешел к падению, и на этот раз уже в сторону моей следующей цели 2000 пунктов, как я прогнозировал неделю назад.

Путь к этому уровню открылся давно, еще после пробоя 2500. Но все же в ходе падения оставалась надежда на то, что рынок сможет хотя бы на пару недель отскочить перед тем, как придет к 2000. Однако этого сделать не удалось. Каждая неделя закрывалась красной свечой, и падение только усиливалось.

В итоге эта неделя закрылась снова красной свечой, причем самой большой за все последние недели. Мы получили уже 19 недель падения подряд! Уже говорил, что не удивлюсь, если будет и 18-я, и 19-я красная неделя. Теперь не удивлюсь, если будет и 20-я, юбилейная неделя. Рынок может дать нам и ее.

Но если смотреть по графику, то индекс наконец-то достиг новой глобальной сильной поддержки. Ранее предупреждал, что пробой уровня 2500, а особенно 2400, приведет к тому, что падение рынка значительно усилится. Связано это в первую очередь с тем, что после 2400 на пути вниз почти нет серьезных поддержек. А значит технически открывается большое пространство для снижения, и ближайшая сильная поддержка расположена возле 2000.

Именно к ней рынок в пятницу и пришел. Более того, индекс даже пробил ее вниз до области 1950-1960, что, кстати, предполагал в прошлом обзоре. В целом мои ожидания по рынку на этой неделе были полностью отработаны. Индекс упал даже быстрее, чем ожидал.

Одним из основных триггеров начала этого снижения стали акции Сбербанка, о которых подробно рассказал в прошлой статье. Суть заключалась в том, что Сбербанк несколько раз отскакивал от важной поддержки возле ₽293, а сверху его поджимал нисходящий тренд. Соответственно, пробой этого уровня и закрепление ниже должны были привести к развитию снижения уже в сторону следующей цели ₽280 и ниже. А это, в свою очередь, должно было привести к ускорению падения всего рынка акций.

Но несмотря на то, что индикатором начала снижения стал пробой уровня в Сбербанке, не он сыграл главную роль в падении всего рынка: нефтяной сектор не смог удержаться и тоже продолжил снижение. Особенно слабо выглядели Газпром, пробивший историческое дно, Татнефть и другие бумаги. Лукойл также снова пришел к моей цели, уровню ₽4000.

Кстати, ранее в телеграм-канале опубликовал пост с развернутой статистикой и результатами всех своих прогнозов в общедоступном канале за целый год. Результаты отличные! Например, доля успешных прогнозов по индексу составила 87%! Присоединяйтесь к каналу!

В целом последние несколько дней были довольно тяжелыми для рынка, а четверг и вовсе поставил новый рекорд по глубине падения с 2022 года. В результате такого давления индекс провалился к моей цели 1950-2000, где проходит глобальный аптренд. Это первая серьезная поддержка на пути рынка начиная с 2400. И полагаю, что в целом где-то возле нее рынок может удержаться.

В понедельник мы получим еще и гэп, связанный с дивидендами Сбербанка и ВТБ. Поэтому рынок сможет провалиться еще ниже, вероятно, к 1900. Но сомневаюсь, что падение сможет продолжиться значительно дальше. В целом мы уже довольно близко подошли к минимумам 2022 года, о возможности чего много раз писал еще тогда, когда индекс находился в области 2500-2600. Именно поэтому тогда хотел, чтобы рынок смог удержаться выше 2500.

Если бы это удалось, у рынка была бы возможность еще какое-то время походить в области 2500-2700 и снять перепроданность, которая накопилась с марта. Тогда падение, которое мы наблюдаем сейчас, не было бы таким жутким и длительным. Но уровень 2500 удержать не удалось, затем был пробит 2400, и рынок фактически получил свободное пространство для движения к 2000.

В общем-то, к минимумам 2022 года мы уже пришли. Мы уже находимся там, где рынок в 2022 году пробыл совсем недолго, примерно около месяца. Поэтому не думаю, что и сейчас индекс сможет оставаться здесь слишком длительное время. Скорее всего, рынок все же найдет в себе силы отскочить и развернуться вверх уже в ближайшие недели.

Ниже глобального тренда около 1950 расположен только уровень 1785. Конечно, нельзя исключать, что цена может упасть и туда. Но в целом, на мой взгляд, это не обязательно. К главной цели рынок пришел. Это линия глобального тренда вблизи 2000.

В целом предполагаю, что в ближайшее время рынок будет двигаться примерно в диапазоне 2000-2500. Думаю, что уже на следующей неделе падение сможет завершиться. Последняя недельная свеча оказалась самой большой за все последние недели падения, поэтому есть вероятность, что это катастрофическое упорное снижение в скором времени все же прервется (или же скорость и масштаб падения станут еще больше).

Также на следующей неделе нас ждет заседание ЦБ. Не исключено, что оно сыграет важную роль в потенциальном развороте рынка. Правда, ждать чего-то позитивного от ЦБ крайне трудно. Даже не представляю, что такого позитивного ЦБ может сообщить. Разве что снова снизить ставку на 0,25 п.п., чего рынок, по-моему, уже не ждет. Возможно, на фоне такого падения рынка акций и ОФЗ, ЦБ все же скажет что-то более позитивное.

К тому же нефть продолжает рост. Это позитивно для нашего рынка, но сейчас этот позитив максимально игнорируется. Если нефть продолжит удерживаться высоко, а ЦБ хотя бы не ухудшит ожидания рынка, то у индекса появится шанс попытаться удержаться возле 1900-1950 и начать технический отскок.

Я же продолжил торговать фьючерсом на индекс в шорт от уровня 2200 и с пробоем 2130 пунктов, а возле 2000 стал пробовать лонг в расчете на отскок, однако он оказался довольно ограниченным. Но думаю, на следующей неделе ситуация может измениться, так что буду снова пробовать ловить отскок, так как основные цели падения выполнены.

Ситуация остается крайне напряженной. С одной стороны, рынок пришел к той цели, о которой предупреждал после пробоя 2500 и 2400. С другой стороны, падение настолько сильное и инерционное, что полностью исключать прокол ниже 1950 к 1785 пока нельзя. В понедельник из-за дивидендных гэпов индекс провалится еще ниже. Но если рынок сможет удержаться вблизи глобального аптренда и быстро вернуться выше 2000, это будет первым признаком того, что продавцы ослабили хватку.

Как и в последние месяцы, все так же могу сказать, что рынок акций фундаментально не выглядит привлекательным, однако спекулятивные покупки бумаг (в моем случае фьючерса на индекс) уместны в области сильных поддержек, если ограничивать по ним риски. И, пожалуй, теперь они актуальны вблизи 1950, разумеется, со стопом. О любых изменениях обязательно сообщу на своём канале.

Для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Обязательно присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, главная область сейчас — 1900-2000. Если рынок удержится примерно в ней, то появится шанс на сильный отскок. Если же индекс закрепится ниже 1950 и пойдет ниже 1900, тогда придется смотреть уже на область минимумов 2022 года около 1785. Но пока базово все же считаю, что рынок находится близко к потенциальному дну, и на следующей неделе у него есть шанс перейти к отскоку.

Спасибо, что дочитали. Всем удачи и профита!