📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды: 00:00 | Вступление 00:20 | ВТБ отчитался за I п. 2026 г. — % маржа продолжает свой рост/банк использует налоговый манёвр, но прибыль снизилась. Доп. эмиссия реальна? 07:31 | НОВАТЭК отчитался за I п. 2026 г. — цены на сырьё компенсировали санкции, снижение продаж и крепкий ₽. Атаки на инфраструктуру снизили FCF. 13:27 | Яндекс отчитался за I п. 2026 г. — компания увеличила инвестиции и долг. Buyback начал работать, продали Авто.Ру. 19:53 | Грузоперевозки по ЖД за июль 2026 г. — четвёртый месяц подряд роста, чёрные металлы на уровне прошлого года, а каменный уголь в плюсе. 25:01 | Инфляция в начале августа — дефляция из-за топлива и плодоовощной корзины, но услуги продолжают дорожать, а рубль начал ослабевать. 31:06 | Аукционы Минфина — министерство всё ещё не придумало "лекарство" для рынка ОФЗ. Ликвидности банкам не хватает это по РЕПО аукционам! 33:48 | Заключение, мысли по рынку

У Балт. лизинга есть давняя традиция: раз в пару месяцев он стабильно выходит на рынок, чтобы перехватить у нашего брата-бондовода ещё немного деньжат. Но теперь он решил ускориться! 11 августа эмитент соберет заявки сразу на фикс и на флоатер — чтобы, как говорится, два раза не вставать.

Ну а Сид 3 года подряд детально оценивает то, как меняется финансовое положение нашего старейшего лизингового гиганта.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

Эмитент: ООО «Балтийский лизинг»

🚛Балтийский лизинг — одна из старейших и ведущих лизинг-компаний России, специализируется на лизинге автотранспорта, спецтехники и различных видов оборудования. Сеть насчитывает ок. 80 филиалов во всех федеральных округах, головной офис — в Санкт-Петербурге (привет землякам!).

🏆По итогам 1 кв. 2026 г. Балтийский лизинг занял 5-е место среди всех профильных компаний в РФ по объему нового бизнеса. Были планы выйти на IPO в 2025-2026 г.

📍Любопытный факт:

«Балтийский лизинг» — первая компания в России, получившая в 1996 г. лицензию №0001 от Министерства экономики РФ на лизинговую деятельность.

В 2023 г. владелец «Контрол Лизинга» Михаил Жарницкий купил «Балт. лизинг» у банка Траст. А в 2024-м Балт. лизинг и остальные компании группы Жарницкого перешли в залог Промсвязьбанку.

Источник: презентация компании по итогам 2025

⚠️У CTRL Лизинга сейчас всё печально: судя по отчетности, бизнес еле выживает, выпуски облигаций торгуются с запредельной доходностью. В конце мая Автоторгбанк (АТБ) заявил, что компания не платит по своим кредитам. Есть сведения о ряде судебных исков на десятки млн. Главное, чтобы ситуация не перекинулась и на «Балтийский лизинг».

⭐Кредитный рейтинг: AA- «развивающийся» от АКРА (декабрь 2025) и АА- «стабильный» от ЭкспертРА (январь 2026).

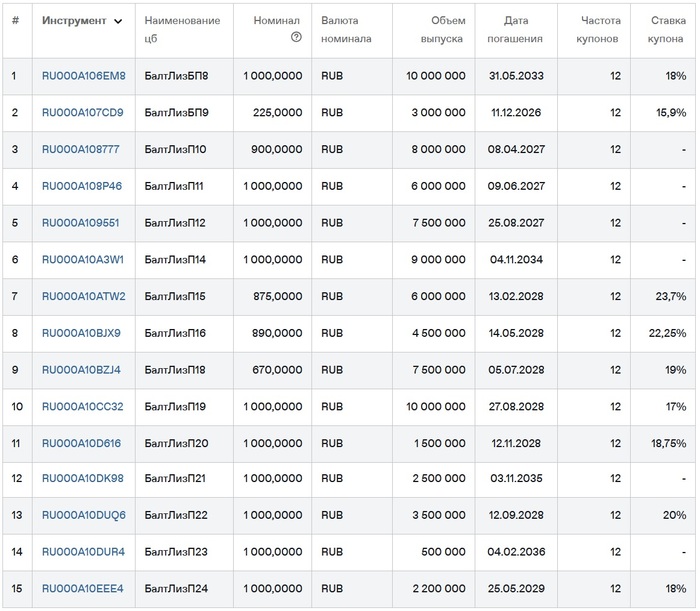

💼В обращении 15 выпусков общим объемом 74,9 млрд ₽. Почти на все предыдущие выпуски ранее выходили мои авторские обзоры. Ближайшая оферта — в ноябре 2026 по выпуску П21.

Облигации Балтийский лизинг на Мосбирже. Данные от 09.08.2026. Источник: сайт Мосбиржи

📊Финансовые результаты

Отчет за 1п2026 пока не опубликован. Напомню ключевые цифры из отчетности МСФО за 2025:

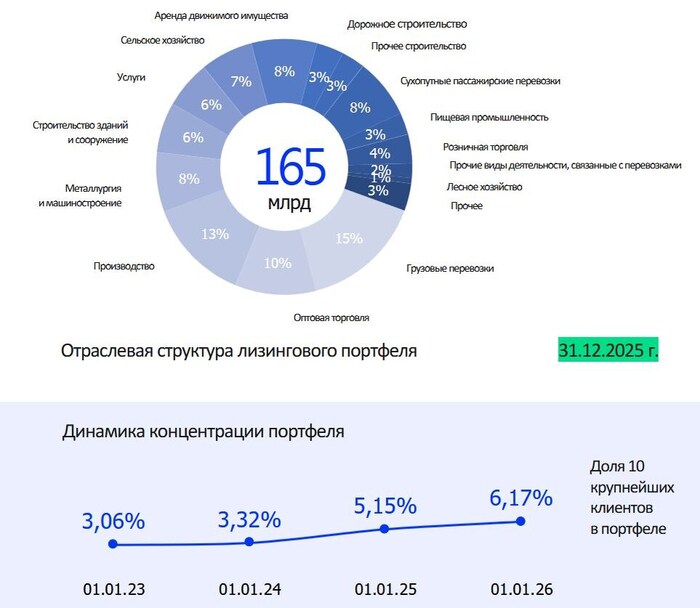

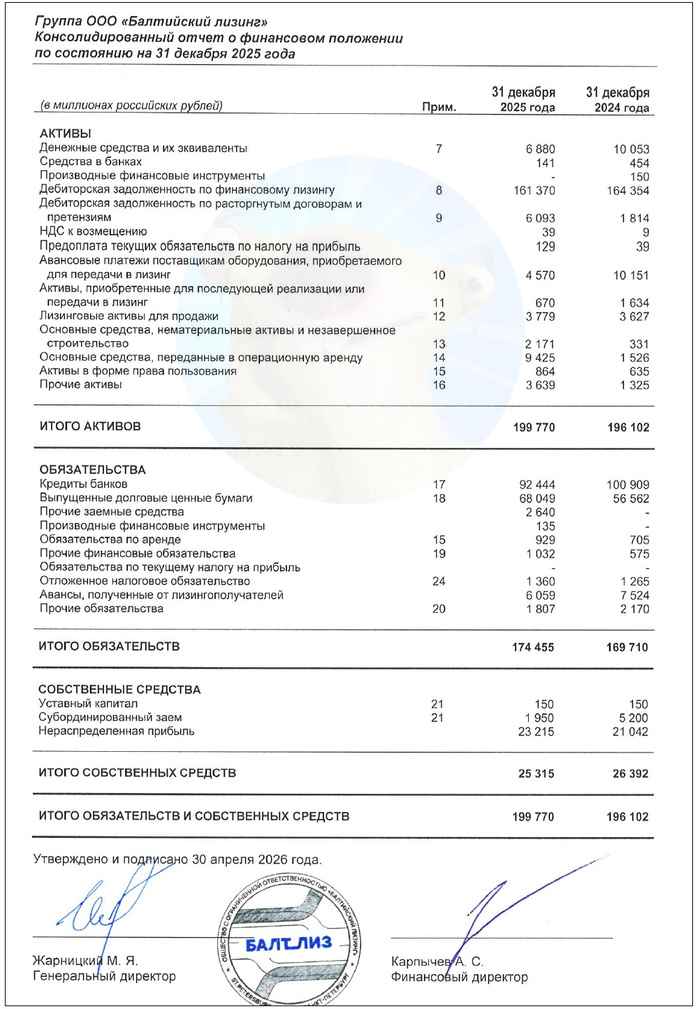

✅Чистые проц. доходы: 12,7 млрд ₽ (+3,3% г/г). Чистые инвестиции в лизинг (ЧИЛ) составили 165 млрд ₽ (-0,3% г/г).

🔺Резервы под кредитные убытки: 4,72 млрд ₽ (рост в 2,5 раза г/г). Доля портфеля, который отнесен к «Этапу 2» (проблемные активы с высоким кредитным риском) раздулась с 5,8% до 9%.

🔻Чистая прибыль: 2,17 млрд ₽ (-57% г/г). Лизинговый бизнес оказался в тисках: старые долгосрочные контракты были заключены под низкие проценты, а стоимость нового финансирования в 2024–2025 гг. взлетела вслед за ставкой ЦБ.

💰Собств. капитал: 25,3 млрд ₽ (-4,1% за год). Активы выросли на 1,9% до 200 млрд ₽. На счетах и депозитах 6,88 млрд ₽ кэша (годом ранее было 10,1 млрд).

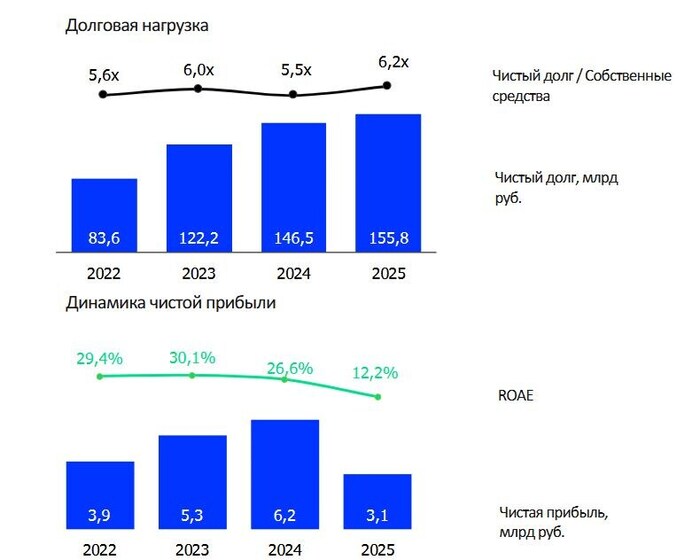

🔺Общий финансовый долг: 163 млрд ₽ (+3,6% за год). Долговая нагрузка Чистый долг/Капитал увеличилась с 5,6х до 6,2х — тревожная тенденция, хотя пару лет назад было даже хуже, около 7,2х.

Источник: отчет ООО «Балтийский лизинг» по МСФО за 2025

● Название: БалтЛиз-БО-П26 ● Купон: до 18,75% (YTM до 20,45%)

💎Общие для обоих выпусков:

● Номинал: 1000 ₽ ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Рейтинг: АА- от АКРА и ЭкспертРА ● Выпуски для всех ❗Амортизация: по 11% от номинала в даты выплат 12, 15, 18, 21, 24, 27, 30, 33 купонов, ещё 12% при погашении.

👉Организатор: ИБ Синара.

⏳Сбор заявок — 11 августа, размещение — 14 августа 2026.

🤔Резюме: покатаемся?

🚐Итак, Балт. лизинг размещает фикс и флоатер на 3 года с ежемесячными купонами, без оферты и с амортизацией каждые 3 месяца после 12-го купона.

✅Крупный и известный эмитент. Входит в ТОП-5 лизинговых компаний РФ, присутствует в 80 городах. Высокий кредитный рейтинг AA-.

✅Операционные показатели растут. Процентные доходы и количество новых договоров показали прирост год к году. Но прибыль рухнула в 2 раза из-за больших финансовых расходов.

⛔Долговая нагрузка. Компания выглядит заметно более закредитованной, чем ближайшие конкуренты (не считая ГТЛК). Доля капитала в активах — всего 12,6%. Покрытие процентов ICR критически низкое, в районе 1,1х.

Источник: презентация эмитента по итогам 2025

⛔Рост дефолтности и резервов. Существенно разбухли резервы под возможные убытки и доля проблемных контрактов. Показатель кредитных потерь (Cost of Risk) по лизингу утроился за 2025 год — с 0,55% до 1,57%. Есть иски и налоговые претензии к группе, куда входит компания.

⛔Нарушение ковенант. На конец 2025 БалтЛиз нарушил ковенанты по банковским кредитам на несколько десятков млрд ₽. Банки пока отказались от досрочного истребования, долг был реклассифицирован в «до востребования».

⛔Отраслевой риск. Весь лизинговый рынок сейчас в жо... под сильным давлением: спрос просел, б/у техника и оборудование снижаются в цене, активно идут реструктуризации долгов клиентов, которые «не шмогли».

💼Вывод: доходность на фоне хорошего рейтинга БЛ традиционно интереснее рынка. Смущают опережающий рост процентных расходов, дефицит капитала в активах и рост клиентских неплатежей. Ну и главные негативные факторы — новости о нарушениях ковенант, финансовых претензиях ФНС и юрлиц к владельцу группы.

Впрочем, маловероятно, что такому мощному игроку позволят дефолтнуть. Балт. лизинг сейчас по сути принадлежит банку ПСБ, поскольку находится в залоге. Т.е. контроль по идее осуществляют структуры, близкие к государству. Но риски растут, и о них необходимо помнить.

У меня на текущий момент выпусков БЛ в портфеле нет. Не забывайте: даже АА- не гарантирует, что завтра не случится какой-нибудь «Евротранс-2.0».

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Минфинприостановил аукционы по размещению ОФЗ в целях содействия стабилизации рыночной ситуации, о возобновлении проведения аукционов он сообщит дополнительно (прошло уже 3 недели). Индекс RGBI сейчас находится на уровне 115,17 пунктов, не показав роста на этой недели, на действия Минфина уже нет реакции (отмена аукционов и регистрация флоатеров), как и на дефляцию:

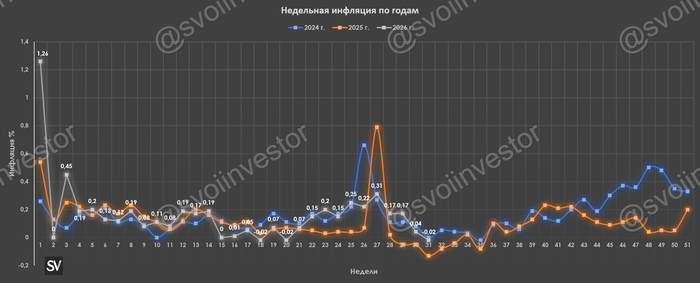

🔔 По даннымРосстата, за период с 28 июля по 3 августа ИПЦ составил -0,02% (прошлые недели — 0,04%, 0,17%), с начала месяца 0%, с начала года — 4,84% (годовая — 6,13%). Инфляция за июль по недельным данным составила 0,62% (за июль 2025 г. — 0,57%, было увеличение тарифов ЖКХ), остался ещё месячный пересчёт. Дефляционная неделя случилась из-за бензина и плодоовощной корзины, при этом те же услуги, техника и отдых дорожают. Темпы находятся выше прошлогодних данных, поэтому годовая повысилась (прошлогодние недельки: 2025 г. — -0,13%, 2024 г. — 0%), но находится ниже обновленной траектории уровня среднесрочного прогноза ЦБ по годовой инфляции (повышен с 4,5-5,5% до 6-7%).

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за шесть месяцев 2026 г. составил 5,731₽ трлн (в январе-мае 6,010₽ трлн, в июне случился профицит) или 2,5% ВВП, в 2026 г. дефицит планируется в 4,828₽ трлн (1,6% ВВП), его недавно пересмотрели и увеличили на 1₽ трлн. Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 28 июля потрачено 27,9₽ трлн, при доходах в 19,2₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 89,4₽ млрд (май — 39,4₽ млрд), физические лица продолжили сокращать свои аппетиты — 27,2₽ млрд (май — 38,2₽ млрд). Крупнейшими продавцами стали вновь СЗКО, продав на вторичном рынке ОФЗ на 105₽ млрд (схема рабочая, Минфин-Банки-Рынок, в мае — 92,1₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 41% размещений в июне. В июне на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ увеличился по сравнению с маем с 32,8₽ млрд до 67,6₽ млрд (исторический пик).

✔️ Средняя доходность выпусков составляет 14,9% (отмечу, что доходность дальних выпусков выше, чем ставка, в районе 15,6%). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во III декаде июля она составила 12,845% показав рост (годичные ОФЗ дают доходность выше 14,1%). То есть, банки прайсят дальнейшее снижение ставки, а вот смотря на длину в ОФЗ, то там совсем другого мнения (возможно спустя время всё перестроится).

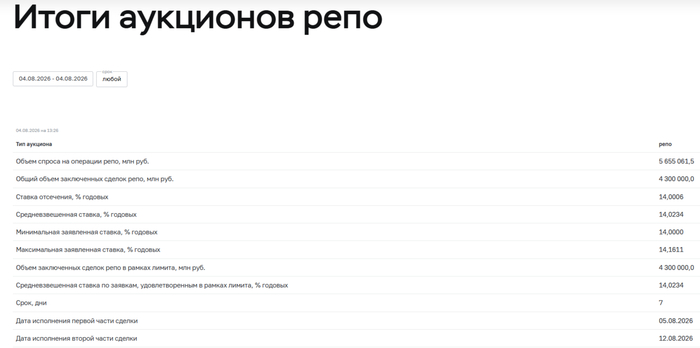

Министерствопланирует разместить ОФЗ в III кв. 2026 г. на 1,5₽ трлн (разместили 10,4₽ млрд, осталось 8 недель), план трудновыполним, необходимо успокоить долговой рынок, вечно отменять аукционы нельзя (бюджет чем-то нужно наполнять), но Министерство уже сделало шаг и зарегистрировало два флоатера на сумму в 1,5₽ трлн (в нужный момент их разместят, а через РЕПО купят банки).

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывают рост, но даже при сверхдоходах дефицит всё равно расширяется (сейчасUrals на споте торгуется по 77$ за баррель). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в июле банки привлекли 4,3₽ трлн, на последнем аукционе спрос составил 5,6₽ трлн, выдали только 4,3₽ трлн, если год назад занимали по 4-5₽ трлн в месяц, то сейчас уже по 20-25₽ трлн в месяц).

Внимание, информация в открытом доступе на сайте ЦИК РФ, пруфы все внизу статьи.

Все кандидаты по ФЗ № 67 «Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации» обязаны предоставить информацию о своих доходах и имуществе. Там еще информация по их родственникам и имуществе за рубежом. А еще информацию по расходам. Короче много много всего крутого.

Но в общем то суть не в зависти или наоборот в обвинении кого-то. Я считаю, что рас уж человек смог заработать, накопить капитал, а потом смог его сохранить, то он, как минимум понимает как работает экономика и финансы в целом. Это не будет говорить о том, какой он управленец или на сколько он хорошо будет заниматься законотворческой деятельностью, но деньгами управлять он точно умеет.

И переходим к ТОП-10. Посчитали не только зарплату, а всё вместе: доходы за 2025 год + деньги на счетах + акции и облигации. Результаты 👇

Симановский Леонид Яковлевич

1️⃣ Симановский Леонид Яковлевич — 23,46 млрд ₽ Доход: 5,96 млрд | Сбережения: 17,5 млрд Абсолютный рекордсмен. Каждый третий рубль в списке — его.

Савельев Виталий Геннадьевич

2️⃣ Савельев Виталий Геннадьевич — 5,58 млрд ₽ Доход: 477 млн | Сбережения: 5,1 млрд Главный «вкладчик» списка: на счетах больше, чем заработал за год.

Егоров Иван Михайлович

3️⃣ Егоров Иван Михайлович — 2,85 млрд ₽ Доход: 674 млн | Акции «Тимерхан»: 2,16 млрд | Счета: 21 млн Состояние почти полностью в акциях финансовой корпорации.

Малов Николай Владимирович

4️⃣ Малов Николай Владимирович — 1,51 млрд ₽ Доход: 227 млн | Сбережения: 1,28 млрд Классика: заработал и положил на счёт.

Артамонов Игорь Георгиевич

5️⃣ Артамонов Игорь Георгиевич — 1,25 млрд ₽ Доход: 169 млн | Сбережения: 885 млн | Облигации Минфина: ~198 млн Консервативный инвестор: ОФЗ + Сбербанк.

Володин Вячеслав Викторович

6️⃣ Володин Вячеслав Викторович — 1,21 млрд ₽ Доход: 258 млн | Сбережения: 956 млн Ни акций, ни облигаций — только счета и зарплата.

Хор Глеб Яковлевич

7️⃣ Хор Глеб Яковлевич — 985 млн ₽ Доход: 161 млн | Сбережения: 809 млн | Бумаги: ~14 млн Диверсифицированный портфель: РусГидро, Газпром, Россети + десятки облигаций.

Воробьёв Андрей Юрьевич

8️⃣ Воробьёв Андрей Юрьевич — 753 млн ₽ Доход: 79 млн | Сбережения: 298 млн | Облигации: 377 млн Крупнейший держатель облигаций «Норникеля» в списке (313 млн). Что там с поликлиниками кстати в МО?

Агаев Бекхан Вахаевич

9️⃣ Агаев Бекхан Вахаевич — 639 млн ₽ Доход: 109 млн | Сбережения: 529 млн Никаких ценных бумаг — только счета.

Гаджиев Руслан Гаджиевич

🔟 Гаджиев Руслан Гаджиевич — 549 млн ₽ Доход: 443 млн | Сбережения: 106 млн Самый большой годовой доход среди всех, кроме Симановского.

Ⓜ️По даннымРосстата, за период с 28 июля по 3 августа ИПЦ составил -0,02% (прошлые недели — 0,04%, 0,17%), с начала месяца 0%, с начала года — 4,84% (годовая — 6,13%). Инфляция за июль по недельным данным составила 0,62% (за июль 2025 г. — 0,57%, было увеличение тарифов ЖКХ), остался ещё месячный пересчёт (услуги дорожают высокими темпами). Дефляционная неделя случилась из-за бензина и плодоовощной корзины (сезонный фактор), при этом те же услуги, техника и отдых дорожают. Темпы находятся выше прошлогодних данных, поэтому годовая повысилась (прошлогодние недельки: 2025 г. — -0,13%, 2024 г. — 0%), но находится ниже обновленной траектории уровня среднесрочного прогноза ЦБ по годовой инфляции (повышен с 4,5-5,5% до 6-7%). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин снизились за неделю на -1,09% (прошлая неделя — 0,56%), на дизтопливо -1,57% (прошлая неделя — -0,06%), темпы снизились (вес бензина в ИПЦ весомый ~4,35%). Правительство продлило запрет на экспорт бензина до 31 января 2027 г., для дизеля же запрет действует до 1 сентября 2026 г. Биржевые цены на бензин снизились в последнюю неделю, но опять принялись за рост (сдерживает цены для населения топливный демпфер), также ситуация с атаками на НПЗ никуда не делась, но дефицит купировали (импорт нефтепродуктов).

🗣 ДанныеСбериндекса по изменению потребительских расходов к 2 августа снизились и находятся на уровне ниже прошлогодних значений (6,13% vs. 9,62%).

🗣 Кредитный портфель Сбера в июне продолжает показывать рост (учитывайте низкую базу прошлого года, когда ставка была 20% и сильный ажиотаж в семейной ипотеке, т.к. заёмщики ожидали ухудшение условий с 1 июля): портфель жилищных кредитов вырос на 1,7% за месяц (в мае +0,8%), банк выдал 346₽ млрд ипотечных кредитов (+73% г/г, в мае 230₽ млрд). Портфель потреб. кредитов вырос на 1,6% за месяц (в мае 1,2%), банк выдал 237₽ млрд потреб. кредитов (в мае 228₽ млрд). Корп. кредитный портфель повысился на 2,1% (в мае -0,4%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (в мае 1,6₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 81,41₽). С учётом дефицита бюджета, ослабление ₽ хороший фактор для него, но с другой стороны это негатив для инфляции (дорожает импорта и услуги).

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за шесть месяцев 2026 г. составил 5,731₽ трлн (в январе-мае 6,010₽ трлн, в июне случился профицит) или 2,5% ВВП, в 2026 г. дефицит планируется в 4,828₽ трлн (1,6% ВВП), его недавно пересмотрели и увеличили на 1₽ трлн. Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 28 июля потрачено 27,9₽ трлн, при доходах в 19,2₽ трлн.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывают рост, но даже при сверхдоходах дефицит всё равно расширяется (сейчасUrals на споте торгуется по 79$ за баррель). ЦБ РФ снизил ставку до 14%, но при этом пересмотрев среднесрочный прогноз в худшую сторону (среднегодовой прогноз ставки предполагает ставку под конец года — 13,25-14%. Рубль начал ослабевать, ИО повысились, кредитование возросло, услуги дорожают, да с топливом разобрались и недельные темпы снизились, но уверенности в снижении ставки в будущем пока что нет.

ООО «Электрорешения» – это российский производитель под брендом EKF, который разрабатывает и поставляет комплексные решения для электроснабжения и автоматизации. Её клиентами являются промышленные предприятия, объекты гражданского назначения и инфраструктурные проекты.

Производственная база компании включает в себя две собственные площадки во Владимирской области, испытательную лабораторию, конструкторское бюро, а также семь логистических центров в России, Казахстане, Узбекистане и Китае.

В 2022 году компания была включена в перечень системообразующих предприятий Минпромторга России.

📍 Параметры выпуска Электрорешения 001P-04:

• Рейтинг: ВВВ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 07 августа 2026

• Дата размещения: 12 августа 2026

📍 Финансовые результаты МСФО за 2025 год:

• Выручка: 21,29 млрд руб. (-0,85% г/г)

• EBITDA: 3,19 млрд руб. (-1,2% г/г)

• Чистая прибыль: убыток 406,6 млн руб. (Против прибыли 525 млн руб. годом ранее)

• Капитал: 2,81 млрд руб. (-13,4% г/г)

• Долгосрочные обязательства: 2,6 млрд руб. (-12,9% г/г)

• Краткосрочные обязательства: 12,4 млрд руб. (-8,2% г/г)

• Долг: 7,14 млрд руб. (+2,6% г/г)

• Чистый долг/EBITDA: 1,74х (1,4х годом ранее)

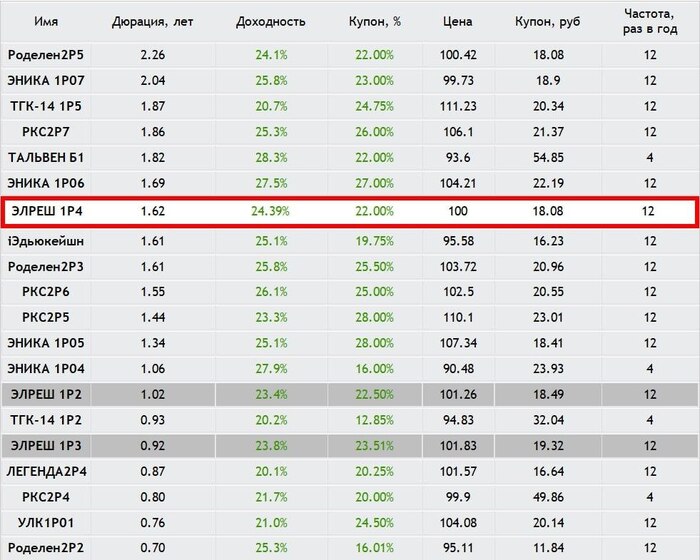

Средняя доходность в данной рейтинговой группе ВВВ при сопоставимой дюрации ~ 24%. Доходность собственного выпуска эмитента с сопоставимой дюрацией Электрорешения 001Р-02 $RU000A10D1J9 – 23.98%.

• Со стартовым купоном в 22% у бумаги Электрорешения 001Р-04 присутствует премия порядка 40 б.п. (0.4%) к средней доходности в рейтинговой группе ВВВ и премия порядка 40 б.п. (0,4%) к доходности Электрорешения 001Р-02.

Премия к доходности выпуска Электрорешения 001Р-02 будет сохраняться до купона 21.7%.

У компании в октябре были суды с налоговой, которые завершились в пользу компании. Также недавно компания погасила выпуск Электрорешения 001Р-01, что тоже свидетельствует о не самом плохом ее состоянии. Однако, сам отчет за 2025 год не выглядит впечатляющим и к нему есть вопросы. При всем этом минимальная сумма участия в 1.4 млн намекает на то, что выпуск не для розничных инвесторов, а для одного крупного, который и заберет большую его часть.

📍 Наше мнение:

С одной стороны, перед нами крупный и известный эмитент с достойными параметрами размещения. Отчетность не всегда идеально прозрачна, но по текущим цифрам всё выглядит нормально: долг приличный, но компания успешно с ним справляется. С другой стороны, есть старая претензия от ФНС, которая немного подпортила репутацию — отсюда и доходность выше рынка. Риск, безусловно, присутствует, но он умеренный.

Главный минус — минимальная заявка в 1,4 млн рублей, что делает первичное размещение малодоступным для большинства частных инвесторов.

✅️ Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

ПАО "Группа Позитив" $POSI (головная организация группы Positive Technologies) и его дочерние компании занимаются разработкой ПО и оказании услуг в сфере кибербезопасности.

Компания предлагает более 25 продуктов для обеспечения безопасности ИТ-инфраструктуры, промышленных сетей, разработки, контейнерных и облачных сред.

Параметры выпуска Группа Позитив 001P-04:

• Рейтинг: АА- (АКРА, прогноз "Позитивный") • Номинал: 1000Р • Объем: 5 млрд рублей • Срок обращения: 2,5 года • Купон: КС + 200 б.п. • Периодичность выплат: ежемесячно • Амортизация: отсутствует • Оферта: отсутствует • Квал: не требуется

• Дата сбора книги заявок: 07 августа 2026 • Дата размещения: 12 августа 2026

Рейтинг надежности:

• AA от Эксперт РА (прогноз стабильный, подтверждён в июне 2026 года) • AA− от АКРА (прогноз позитивный, подтверждён в марте 2026 года)

Финансовые результаты по МСФО за 6 месяцев 2026 года:

• Выручка: выросла на 41% год к году и составила 9,5 млрд рублей. • Объём отгрузок: увеличился на 45% — до 10,7 млрд рублей. Результат превзошёл ожидания более чем на 2 млрд рублей. • Валовая прибыль: достигла 7,3 млрд рублей (+43% г/г).

• EBITDA: вышла в плюс — 800 млн рублей. Это важный сигнал: годом ранее в том же периоде был убыток в 2,5 млрд рублей. Компания фактически прошла точку операционной безубыточности.

• Долгосрочные обязательства: 18,2 млрд руб. (-8,3%) • Краткосрочные обязательства: 11,6 млрд руб. (-31,0%)

• Чистый долг: уменьшился с 17,8 до 12,5 млрд рублей, а соотношение чистого долга к EBITDA LTM упало почти в три раза — с 2,33x до 0,8x.

Значительным драйвером роста стал спрос на новые продукты: продажи некоторых из них за полгода уже превысили результаты за весь 2025 год.

Менеджмент подтвердил прогноз на весь 2026 год: ожидается рост отгрузок в диапазоне 40–45 млрд рублей при удержании общих операционных расходов в рамках лимита прошлого года.

В обращении находятся три выпуска биржевых облигаций компании на 19,8 млрд руб:

• Группа Позитив 001Р-01 $RU000A109098 Купон: КС +1,7%. Доходность к погашению: 15,75% на 10 месяцев.

• Группа Позитив 001Р-02 $RU000A10AHJ4 Купон: КС +4,0%. Доходность к погашению: 14,95% на 4 месяца.

• Группа Позитив 001Р-03 $RU000A10BWC6 Доходность: 15,73%. Купон: 18%. Текущая доходность: 17,03% на 1 год 8 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) КС+2,3% на 10 месяцев. Доходность к погашению: 22,37% • Авто Финанс Банк БО-001Р-12 $RU000A108RP9 (АА-) КС+2,2% на 10 месяцев. Доходность к погашению: 15,67% • ТрансКонтейнер П02-02 $RU000A10DG86 (АА-) КС+2,5% на 26 месяцев. Доходность к погашению: 17,86% • ГТЛК БО 002P-11 $RU000A10DP51 (АА-) КС+2,9% на 27 месяцев. Доходность к погашению: 16,39%

Стоит ли участвовать? Размещение привлекает внимание и как консервативный инструмент, и как потенциальная идея для спекуляций: в случае сохранения высокого спроса бумаги могут подрасти после старта торгов.

Решение о покупке нового выпуска я бы принимал исходя из уровня спреда: если он останется не ниже 1,8%, выпуск интересен. Если премия снизится, бумага проиграет по доходности уже торгующимся аналогам.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

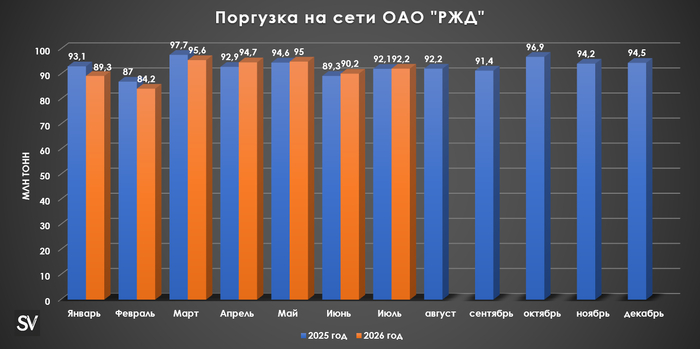

🚂По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за июль:

💬 В июле погрузка составила 92,2 млн тонн (+0,1% г/г, в июне — 90,2 млн тонн), 26 месяцев подряд погрузки ниже 100 млн тонн. Четвёртый месяц подряд погрузки выше, чем годом ранее, помогает низкая база 2025 г., эффект Ормуза (который может в скором времени иссякнуть) и аномальный рост некоторых категорий.

💬 Погрузка за семь месяцев 2026 г. составляет 641,1 млн тонн (-0,8% г/г).

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 27,2 млн тонн (+7,5% г/г) 🗄 Нефть и нефтепродукты — 14 млн тонн (-16,2% г/г) 🗄 Железная руда — 9 млн тонн (-1,1% г/г) 🗄 Чёрные металлы — 4,1 млн тонн (0% г/г) 🗄 Химические и минеральные удобрения — 5,7 млн тонн (+1,8% г/г) 🗄 Лесные грузы — 2 млн тонн (+5,3% г/г) 🗄 Зерна — 2 млн тонн (+33,3% г/г) 🗄 Строительных грузов — 9,2 млн тонн (-6,1% г/г)

➕ Зерно в шикарном плюсе из-за низкой базы 2025 г., напомню, что вначале 2025 г. были ограничения на экспорт.

➕ Главный груз РЖД в плюсе (Распадская, Мечел), всё из-за конфликта в Иране, спрос возрос, как и цены. Меры поддержки от государства: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов.

➕ Лесные грузы в плюсе третий месяц подряд, но Сегеже от этого не легче (в отчёте за I кв. 2026 получилась отрицательная прибыль, а долг только увеличивается), мешает высокий ключ и крепкий ₽.

➕ В недавнем разборе за I кв. 2026 г. про ФосАгро (удобрения) писал: что в 2026 г. поставки удобрений сокращаются, плюс есть риск атаки БПЛА, но ситуация на Ближнем Востоке повысила цены на удобрения, с конца марта получился значимый рост (ждём рывка во II квартале). Думаю компания должна сделать упор на сокращение инвестиционной программы и невыплате финальных дивидендов за 2025 г. (дивидендный потенциал в 2026 г. не блещет), потому что долг высокий, но стоит признать, что процентные расходы сокращаются.

0️⃣ Чёрные металлы по нулям (помогла цена на сталь и спрос), по данным WSA РФ в июне было выпущено 5,6 млн тонн (-3,4% г/г), выпуск стали падает 27 месяцев подряд. Северсталь уже 7 кварталов подряд не рекомендует дивиденды, отрицательный FCF за I п. 2026 год не помощник (-70,2₽ млрд), ММК с положительным FCF за I п. 2026 год (+2,6₽ млрд), НЛМКотчитался за I п. 2026 г., FCF составил -11,5₽ млрд, это 0₽ на акцию в виде дивидендов. Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали либо в этом году, либо в следующем.

➖ РФ сокращает добычу из-за санкционного давления и атак на НПЗ. Но уже с сентября 7-ка ОПЕК+ договорилась нарастить добычу на 188 тыс. б/с из-за ситуации в Иране, как итог РФ сможет добывать 9,949 млн б/с.

➖ Строительные грузы в минусе, идёт регулировка спроса (меньше строят). Недавно разбирал операционные данные ЛСР за II кв. 2026 г. там доля рассрочек снизилась, но квадратный метр подорожал из-за возросшего спроса.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого, но финансовые проблемы происходят и в самой компании (в декабре 2025 г. компания просила у государства срочной помощи в размере 200₽ млрд для покрытия кассового разрыва в опер. деятельности). 200 млрд компания не получила, но с 1 декабря 2025 г. проиндексировали тарифы на ж/д перевозки, а теперь выставила на продажу и сдачу в аренду недвижимость на 300₽ млрд.