Скоро 1 сентября, эксперты активизировались1

Приглашаю на мой открытый telegram-канал со смешными мемами

Приглашаю на мой открытый telegram-канал со смешными мемами

На рынок выходит не просто эмитент, а полностью государственный банк, который отвечает за финансирование малого и среднего бизнеса в рамках госпрограмм. МСП Банк готовится разместить облигации серии 003Р-02 на 5 млрд руб. сроком 2 года. Купон — плавающий, с привязкой к ключевой ставке +350 б.п., выплаты ежемесячно. Книга заявок — 14 августа, размещение — 19-го.

Почему это интересно

— На рынке сейчас почти нет качественных флоатеров, а тут — госбанк с рейтингом А- (АКРА и НРА) и прозрачной структурой.

— Финансовые результаты выглядят бодро: за 1П2025 чистая прибыль выросла более чем в 3 раза до 2,23 млрд руб., процентные доходы +74% г/г, капитал прибавил 7,5%.

— Доля капитала в активах — 23% при норме ЦБ ≥8%, норматив Н1.2 выше 15%.

Но есть нюансы

— Квалификация: выпуск доступен только квалам. Ликвидность на вторичке может быть ограничена.

— Риск проблемной задолженности: АКРА отдельно отмечает, что без господдержки кредитоспособность оценивается на BB+.

— Процентный риск: если ЦБ всерьёз взялся за цикл снижения ставки, купон может просесть быстрее, чем вы успеете сказать «реинвест».

Контекст

Старые флоатеры МСП сейчас торгуются с доходностью в районе 23% EY, новый выпуск даёт небольшую премию к ним. Для квалов это вариант разбавить портфель чем-то квази-государственным с ежемесячным денежным потоком. Для неквалов — разве что мотивация заняться «окваливанием».

Вывод

Для тех, кто верит в крепость госспины и хочет зафиксировать приличный спрэд к КС, это вполне рабочий инструмент. Но игра на ставке здесь двусторонняя: при падении ключевой доходность скукожится, при росте — добавит кэш-флоу. Лично я вижу в этой бумаге скорее «инструмент спокойного сна» на фоне большинства ВДО, но с оговоркой — билет продают только в VIP-зал.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за июль 2025 г. Со снижением ставки и смягчением ДКП начал оживать кредитный портфель (выдача ипотеки показа плюс по сравнению с прошлым годом, корпоративное кредитование на уровне прошлого года), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль). Частным клиентам в июле было выдано 431₽ млрд кредитов (-25,3% г/г, в июне 2025 г. выдали 331₽ млрд) и это максимальный объём с начала года (уже чувствуется смягчение ДКП ЦБ):

💬 Портфель жилищных кредитов вырос на 1,2% за месяц (в июне +0,9%) и составил 11,3₽ трлн. В июне банк выдал 228₽ млрд ипотечных кредитов (+9,6% г/г, в мае 200₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В августе Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 18%), так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры.

💬 Портфель потреб. кредитов снизился на 0,3% за месяц (в июне -1,9%) и составил 3,4₽ трлн. В июле банк выдал 175₽ млрд потреб. кредитов (-37,7% г/г). Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам, снижение же КС до 18% даст какое-либо движение уже в августе.

💬 Корп. кредитный портфель увеличился на 0,9% (в июне +0,4%) и составил 27,9₽ трлн. В июле корпоративным клиентам было выдано 2₽ трлн кредитов (0% г/г, в июне 1,9₽ трлн, рост от месяца к месяцу связан с перекредитованием). С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой, но смягчение ДКП это нивелировало.

Основные показатели компании за июль:

☑️ Чистые процентные доходы: 263,1₽ млрд (+23,7% г/г)

☑️ Чистые комиссионные доходы: 64,4₽ млрд (-3,3% г/г)

☑️ Чистая прибыль: 144,9₽ млрд (+2,7% г/г)

🟢 Банк не раскрывает прочие доходы, но судя опер. прибыли, там около +34,9₽ млрд (в июне +32,8₽ млрд), годом ранее +19,8₽ млрд.

🟢 Расходы на резервы и переоценка кредитов за июль составила -79,4₽ млрд (годом ранее -38,1₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в -15,15₽ млрд, а резервирование составило -64,25₽ млрд).

🟢 Опер. расходы составили -99,3₽ млрд (+12% г/г), резкий рост расходов необъясним (учитывая сокращение филиальной части в 2024 г., он гораздо выше января-февраля 2025 г. и сопоставим с декабрём, когда идёт премирование менеджмента).

🟢 Налог на прибыль составил 38,8₽ млрд, вместо 45,925₽ млрд, ставка снизилась с 25 до 21,1%, что странно, возможно, разницу вернут (7 месяцев подряд Сбер не платит по налоговой ставке в 25%, январь — 18,5%, февраль — 23,5%, март — 21,1%, апрель — 21,1%, май — 21,1%, июнь — 21,1%).

🟢Достаточность капитала составляет 12,8% (-1,3% м/м, выше на 0,9%, чем год назад), произошла выплата дивидендов 789₽ млрд, прибыль и переоценка ОФЗ сгладили эту выплату (+65₽ млрд из-за роста RGBI). По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за 7 м. 2025 г. в коэффициентах до аудита (это влияние оценивают в +1,8%).

✅ За 2025 г. Сбер уже заработал 21,5₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать, но в то же время снижение ставки повлияет на % доходы (большинство юридических кредитов с плавающей ставкой), так же рост резервирования и операционных расходов не дают банку расслабиться. В конце июля банк лишился 789₽ млрд (дивиденды), а эти деньги работали на банк, поэтому давление на прибыль будет присутствовать.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ссылка — на подборку вкладов!

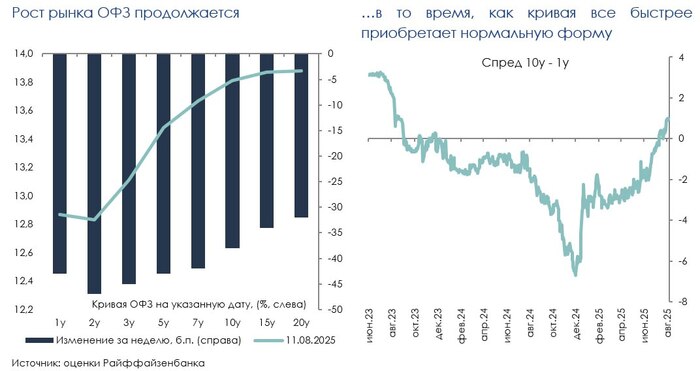

В ОФЗ сейчас творится интересное. Минфин в третьем квартале разогнался так, что превысил собственный план по размещениям: уже 878 млрд руб. за квартал, в среднем 146 млрд за аукцион — это заметно выше запланированных ~115 млрд. Банки охотно берут госбумаги: кредитование остывает, а ОФЗ с текущими ставками выглядят куда лучше, чем гонка за розничным заёмщиком.

Кривая вернулась к «классике»

Доходности по всей линии снижаются, и главное — исчезла инверсия: спред между 10-летками и однолетками снова положительный (+1 п.п. впервые с 2023 года). Короткий участок падает быстрее (–40–45 б.п. за неделю), середина и длина — чуть медленнее (–30–35 б.п.). Логика простая: рынок уверен, что смягчение ДКП на коротком горизонте будет активным, а на дальнем — всё стабильно.

А что с флоатерами?

Там свои перекосы. Если убрать бумаги с явно «ломаной» доходностью, то форма тоже нормальная, премия за срок присутствует. Но в корпоративных флоатерах — инверсия: короткие дают больший спрэд к ОФЗ, длинные — меньший. Получается, что длинные корпораты под плавающий купон с доходностью условные 21% выглядят куда менее привлекательно, чем короткие надёжные под ОФЗ+1,5–2%. При смягчении ставок короткие флоатеры могут дать прирост цен, а длинные — наоборот, получить репрайсинг вниз.

Кто выиграл с начала года

Если смотреть по факту, то лидеры роста — это вовсе не «супердлина». Бумаги с дюрациями 4,8–5,1 года (26239, 26241) дали +23,9% и +23,5%. Чуть позади — 6-летки (26247, 26248) с +23,3%. А самые длинные (26233, 26230, 26238) показали примерно те же результаты, что и бумаги с дюрацией до 2,6 лет. То есть красивая теория «чем длиннее, тем богаче» на практике не всегда работает — всё зависит от точки старта и динамики доходностей на каждом участке.

Вывод

Кривая вернулась в норму, но не стоит сломя голову бросаться в самые длинные бумаги. Сейчас середина выглядит интереснее: там и прирост уже случился, и потенциал ещё остался. Короткие флоатеры — отдельная история: с понятным купоном и приличным спрэдом к ОФЗ они могут быть тихой гаванью на время смягчения.

А длинные корпораты в плавающем — это уже инвестиция в надежду, что рынок ошибётся в прогнозах по ставке. Если хотите сыграть на нормальной кривой, думайте о сроке так же, как о цене: переплатите за лишние годы — и весь «премиальный» доход уйдёт в дюрацию.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за июль:

💬 В июле погрузка составила 92,1 млн тонн (-5,4% г/г, в июне — 89,3 млн тонн), 14 месяцев подряд погрузки ниже 100 млн тонн, в 2025 г. уже 2 раза было ниже 90 млн тонн (май-июнь), обвал продолжается и это при низкой базе прошлого года. Напомню вам, что последний раз положительная динамика была показана в сентябре 2023 г. (100,9 млн тонн, +0,2% г/г), как итог — 22 месяц подряд снижения.

💬 Погрузка за 2025 г. составляет 646,6 млн тонн (-7,3% г/г), продолжаем двигаться в одном направлении по цифрам с кризисным 2009 г.

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 25,3 млн тонн (-3,1% г/г)

🗄 Нефть и нефтепродукты — 16,7 млн тонн (-2,3% г/г)

🗄 Железная руда — 9,1 млн тонн (-1,1% г/г)

🗄 Чёрные металлы — 4,1 млн тонн (-16,3% г/г)

🗄 Химические и минеральные удобрения — 5,6 млн тонн (0% г/г)

🗄 Лесные грузы — 1,9 млн тонн (-9,5% г/г)

🗄 Зерна — 1,5 млн тонн (-28,6% г/г)

🗄 Строительных грузов — 9,8 млн тонн (-1% г/г)

0️⃣ В недавнем разборе за II кв. 2025 г. про ФосАгро (удобрения) писал: цены на удобрения растут, в III кв. будет индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 34₽ млрд, это позитив для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию (в этом году мы видим частичное рефинансирование долга в валюте, но и гашение есть, отказ от выплаты дивидендов в долг).

➖ Главный груз РЖД в минусе (уголь), в отрасли полноценный кризис (Распадская, Мечел). Государство спешит на помощь: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов.

➖ РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в июне 2025 г. добыла нефти — 9,025 млн б/с (+41 тыс. б/с м/м), в 2025 г. происходит компенсация по добыче за ранее превышенные квоты, но РФ уже вышла на плато по добыче.

➖ Чёрные металлы и цветные продолжают своё падение на дно, по данным WSA в мае выпуск стали в РФ падает 15 месяцев подряд, было выпущено 5,6 млн тонн (-7,4% г/г). Отрицательный FCF ММК за I полугодие 2025 г. намекает на продолжающийся кризис в металлургической отрасли, Северсталь уже 3 квартал подряд не рекомендует дивиденды (отчёт за II кв. 2025 г.), НЛМК отчитался за 2024 г. и с учётом проблем рекомендовал не выплачивать дивиденды за 2024 г. Проблемы металлургов всё те же (строительная активность замедлилась, цена на сталь низкая и перестроение логистики).

➖ Лесные грузы под давлением, Сегежа провела доп. эмиссию, но высокий ключ и крепкий ₽ не дают выйти в плюс компании.

➖ В зерне погружение на дно из-за слабой урожайности.

➖ Строительные грузы выходят на плато, но надо учитывать низкую базу прошлого года (именно в июле 2024 г. пошло сокращение строительства). Недавно разбирал операционные данные ЛСР за I полугодие 2025 г., заключено новых контрактов за II квартал: 27₽ млрд (-50% г/г). Доля заключённых контрактов с участием ипотечных средств составила 49% за II квартал (во II кв. 2024 г. — 88%) и 48% за I полугодие.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого (плюс сейчас происходят диверсии на Ж/Д путях), но проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Текущая экономическая ситуация в России напоминает шахматную партию, где каждый последующий ход может стать судьбоносным. Центральный банк РФ выступает в роли опытного гроссмейстера, который тщательно просчитывает каждый свой шаг. 25 июля ЦБ сделал свой ход, опустив ключевую ставку. Сегодня детально разберём:

➖Как сейчас обстоят дела с экономикой России;

➖Масштаб ставки 18%: насколько это критично для бизнеса и обычных граждан;

➖Самый надежный финансовый инструмент: доходность и перспективы банковских вкладов;

Начнем по порядку. Экономика замедляется

Представьте себе банковскую систему, как кровеносную систему организма. Деньги, которые перетекают между компаниями и организациями — это как кровь, питающая все части тела. По свежим данным ЦБ, объем входящих платежей, проведенных через платежную систему Банка России, снизился на 8,1% по отношению к среднему за II квартал 2025 года. Снижение затронуло все отрасли экономики. Что это значит? Если в магазине стало меньше покупателей — это сигнал о проблемах. В кафе уменьшилось количество заказов — значит, дела идут не очень. То же самое происходит и с экономикой в целом. Можно сделать вывод, что бизнес замедляет свою активность, а следовательно, компании стали меньше тратить и получать денег.

Также, на эту тему интересными, хоть и мрачными, данными поделились аналитики ЦМАКП (Центр Макроэкономического Анализа И Краткосрочного Прогнозирования): в 2026 году экономика России может столкнуться с рецессией. Для прогнозов центр использует понятие СОИ (сводный опережающий индикатор) - это экономический показатель, который меняется раньше, чем сама экономика. Как барометр перед грозой. И что же он говорит? СОИ входа российской экономики в рецессию (снижение объема ВВП за скользящий год к прошлому году) с апрельского значения 0,07 достиг 0,1. Критическим считается уровень 0,18 и аналитики уверены, что при текущих тенденциях рост индикатора неизбежен. Предпосылками для этого выделяют:

➖Уменьшение доходов России от экспорта;

➖Дорогие кредиты;

➖Повышение вероятности проблем в банковской сфере;

➖Замедление американской экономики и возросший риск рецессии в США;

Не стоит забывать, что состояние экономики напрямую связано с монетарной политикой, где главным инструментом выступает ключевая ставка. Поэтому разберемся с ее текущим уровнем и последствиями.

На последнем заседании центральный банк снизил ключевую ставку до 18%. Регулятор продолжил цикл смягчения денежно-кредитной политики. В пресс-релизе указано, что текущее инфляционное давление снижается быстрее, чем прогнозировалось. Рост внутреннего спроса замедляется, экономика продолжает возвращаться к траектории сбалансированного роста. Средний уровень прогнозируемой ключевой ставки в 2025 году был снижен с 19,5–21,5% до 18,8–19,6% - это означает, что снижение ключа имеет все шансы продолжиться, в базовом сценарии до 14-15% к концу года. Но что текущий уровень значит для обычных граждан и бизнеса?

Снижение до 18% — это сигнал: заёмные деньги начинают дешеветь. Однако пока, реальные ставки по кредитам остаются высокими — например, потребительские ссуды выдаются под 23–26% годовых. Поэтому моментального эффекта ожидать не стоит. В то же время, многие компании получают возможность хотя бы немного снизить свою долговую нагрузку, рефинансировав кредиты под меньший процент.

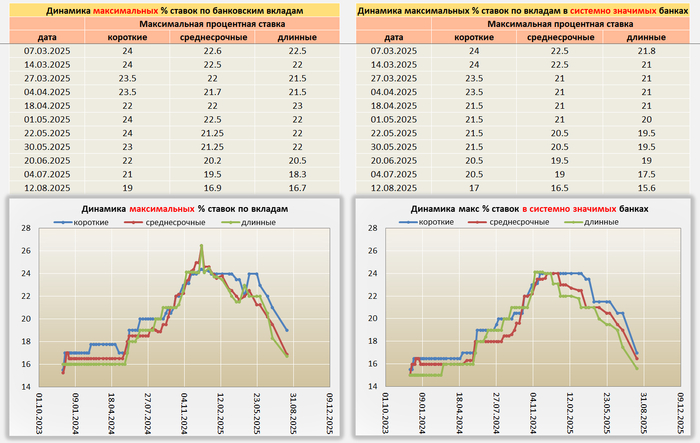

Период жесткой денежно-кредитной политики - не лучшее время для масштабных покупок на заемные деньги, но удачное для накопления капитала. А самым безопасным и понятным финансовым инструментом остаются банковские вклады. Насколько выгодно сейчас держать деньги в банке?

На текущий момент проценты по вкладам остаются на довольно высоком уровне, несмотря на снижение ключевой ставки. В среднем ситуация следующая(на основе предложений топ 20 банков):

➖Трёхмесячные вклады: 17,28%

➖Шестимесячные вклады: 16,43%

➖Годовые вклады: 15,57%

Банки адаптируются к новой реальности, постепенно снижая процентные ставки по вкладам, но вот интересный момент, краткосрочные депозиты (3 месяца), держатся выше прошлогоднего показателя (17,3% в сравнении с 15,2-15,8% годом ранее).

Большинство аналитиков сходятся во мнении, что к концу года ставки по вкладам упадут ниже 15% годовых. Однако пока процентные ставки имеют двузначные значения и превышают ожидаемую инфляцию, которая, кстати, снизилась и составляет 8,77 % (по оценке Минэкономразвития), вклады остаются самым надежным и эффективным инструментом инвестирования в условиях экономической нестабильности.

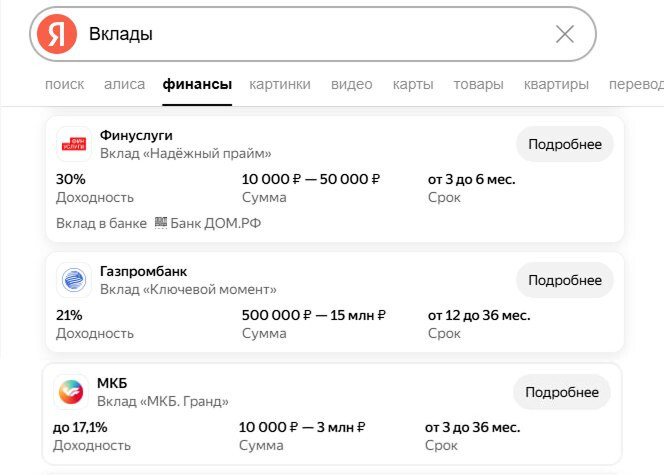

Подводя итоги данной темы, я немного увлекся и сделал небольшую подборку самых выгодных вкладов на данный момент (думаю даже ввести традицию на канале и периодически делать такие практичные советы).

Вот Топ-3 вклада, что я нашел. Пользовался, кстати, новым инструментом от Яндекса – поиск по финансам (довольно удобная штука):

1) Вклад "Надежный прайм" от Дом РФ ( для небольших сумм, но с максимальной доходностью);

2) Газпром банк "Ключевой момент" ( уже довольно высокий порог входа, но с высокой доходностью);

3) МКБ "Гранд" ( Для любых сумм, с оптимальной доходностью).

У меня также есть телеграм канал, не забудьте подписаться.

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— После снижения ставки ЦБ спрос на вторичное жилье увеличился на 15-20%. На этом фоне цены на вторичку могут подняться на 10%. — по-моему, многовато.

— Отток средств из фондов акций в июле стал рекордным за 27 лет, — РБК. За месяц частные инвесторы вывели из таких ПИФ ₽8,4 млрд. — а рынок полетел вверх.

— Биржевая стоимость бензина Аи-95 впервые превысила ₽78,000 за тонну. Цена на бензин Аи-92 выросла до ₽67,620 за тонну и превысила отметку, при которой демпфер в пользу нефтяников не выплачивается. — и экспорт запретили, опять у нефтяников сложности.

— Работников центрального аппарата РЖД обязали брать 2 выходных ежемесячно за свой счет, чтобы избежать массовых сокращений. Компания столкнулась с обвальным падением перевозок грузов. По итогам полугодия 2025 года чистая прибыль РЖД упала на 95%, до ₽2,7 млрд. — видимо, РЖД будет поднимать цены.

— ВТБ с 5 августа снизил ставки по рыночной ипотеке на 2 п.п., до 23,9% годовых. — и все же это очень много.

— В первой половине 2025 года в РФ было выявлено в 1,4 раза больше компаний с признаками финансовых пирамид, чем за тот же период 2024 года — 2328. Число выявленных мошеннических проектов выросло на 20%, до 4000. — экономика в кризисе, а мошенников только больше становится. Странно.

— Розничные инвесторы вложили в облигации в июле в 3 раза больше средств, чем годом ранее — ₽206,8 млрд. — правильный выбор.

— Трамп подписал указ о введении дополнительных пошлин на импорт товаров из Индии в США в размере 25%. Он уточнил, что благодаря перепродаже нефти из РФ Индия получает огромную прибыль и ее не волнует количество погибших на Украине. Такие же пошлины могут быть наложены на другие страны, закупающие углеводороды из РФ. — а планировали вроде как в 4 раза больше пошлины.

— Трамп сообщил, что его спецпредставитель Уиткофф провел «очень продуктивную» встречу с президентом РФ, на которой был достигнут «большой прогресс». — из-за противоречивого потока новостей я так и не понял, что это за прогресс.

— Экономика РФ может уйти в рецессию в 2026 году даже при смягчении ДКП, — ЦМАКП. — думаю, раньше.

— Мировой автопром понес убытки в размере $12 млрд из-за тарифных войн Трампа, — WSJ. Помимо повышения пошлин, автопроизводители в ближайшие годы столкнутся с масштабной перенастройкой производств. — видимо, проблемы у автопрома надолго.

— Действия США по 10-дневному ультиматуму РФ зависят от президента РФ, заявил Трамп. Срок ультиматума истек 8 августа. — и о санкциях ничего. Похоже, он забыл.

— Дефицит федерального бюджета за июль прирос на ₽1,2 трлн. За 7 месяцев он составил ₽4,9 трлн, превысив план на год в ₽3,8 трлн. — думаю, дефицит продолжит расти, возможно, к ₽7 трлн.

— РФ предлагает нефть марки Urals индийским покупателям со скидкой в $5 от цены марки Brent, — Bloomberg. — немного, но если введут санкции, дисконт станет заметно больше.

— Инвесторы перекладываются из акций в США в фонды денежного рынка, опасаясь, что тарифы Трампа ударят по экономике, — Bank of America. За неделю из акций выведено почти $28 млрд, а приток в денежные фонды — $107 млрд. — правильно, теперь-то тарифы уже введены.

— Вашингтон и Москва стремятся достичь соглашения об остановке боевых действий на Украине, — Bloomberg. Президент РФ требует, чтобы Украина уступила весь восточный Донбасс, а также Крым, а взамен РФ остановит наступление в Херсонской и Запорожской областях. — посмотрим.

— Спрос на валюту у граждан РФ в июле подскочил на 53%, до ₽119,5 млрд, что превышает среднемесячный уровень 2025 года. — валюта оживает.

— Трамп заявил, что встретится с президентом РФ 15 августа «в великолепном штате Аляска». Это подтвердил помощник президента РФ. — теперь до этой даты глобально развернуться рынку вниз будет проблематично.

— Украина и страны ЕС на переговорах в Великобритании представили США черновик своего плана по урегулированию конфликта, — WSJ. — у всех свой план.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!