Из-за жесткой конкуренции со стороны китайских автопроизводителей международные премиальные бренды, такие как Mercedes-Benz, BMW и Audi, уже некоторое время продают свои автомобили по цене ниже рекомендованной производителем розничной цены (MSRP). Теоретически снижение рекомендованной розничной цены приведет к еще большему снижению фактических цен продажи.

Многие из нас привыкли забегать в сетевые супермаркеты за свежей выпечкой. Ароматные пирожки, слойки, булочки - кажется, что может быть вкуснее? Но создатель дзен-канала "Честный Автор" решила копнуть глубже и выяснить, из чего на самом деле готовят эту выпечку в "Магнитах" и "Пятёрочках". Результаты оказались обескураживающими.

Посещая ближайший "Магнит", блогер обратила внимание, что вся выпечка - из слоёного теста. Дрожжевого нет вообще. Это уже насторожило, ведь слоёное тесто в массовом производстве - это, как правило, огромное количество маргарина, то есть трансжиров, и сахара.

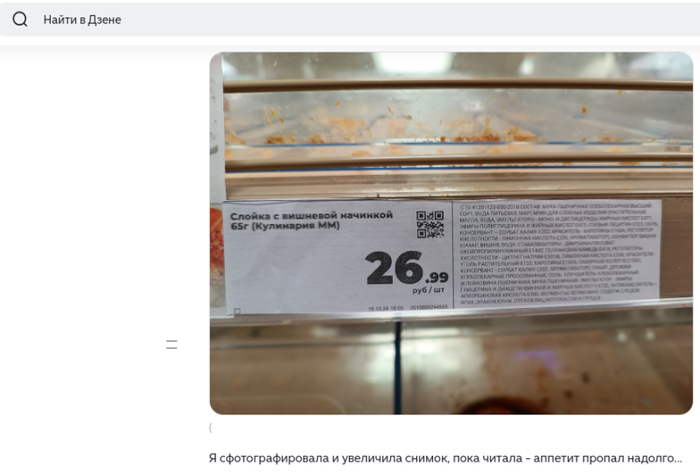

Далее автор решила обратить внимание на состав. Выглядел он, прямо скажем, внушительно. Прямо на ценнике мелким шрифтом был напечатан длинный список ингредиентов. Пришлось сделать фото и увеличить снимок, чтобы разобрать. И при внимательном рассмотрении он, к сожалению, совсем не порадовал.

Столько "ешек" напихали в обычную слойку с вишней. Столько ароматизаторов, стабилизаторов, консервантов,

- делится наблюдениями автор.

Больше всего её поразил состав пирожка с начинкой из печени. Там оказалось не только пальмовое масло и его фракции, но и целый "букет" других "непотребных", по её словам, ингредиентов.

Теперь надолго отпало желание покупать там выпечку,

- резюмирует блогер.

Решив сравнить подход пекарен торговых сетей, автор отправилась в "Пятёрочку". Однако там ситуация оказалась не лучше. Шрифт на ценниках был ещё мельче, да ещё и с сокращениями. Чтобы прочитать было практически невозможно и чтобы состав выглядел короче - сделала вывод автор.

Оно и понятно, ведь если прочтут - есть это уже не захотят,

- иронизирует женщина.

Даже обычный хлеб в "Пятёрочке" оказался с сюрпризом. В него, как выяснила блогер, напичкали эмульгаторы, "ешки" и аскорбиновую кислоту.

Автор признаётся: после этого эксперимента она твёрдо решила, что выпечку из "Магнитов" и "Пятёрочек" покупать больше не будет. И другим не советует.

Найдите рядом пекарни, небольшие, частные - у них берите. Пусть немного дороже, но вы будете знать, что там нет "ешек",

- советует блогер.

Составы, которые удалось прочитать, действительно впечатляют. Пальмовое масло, стабилизаторы, консерванты, ароматизаторы - всё это едва ли делает выпечку натуральной. А мелкий шрифт на ценниках явно рассчитан на то, что покупатели не будут вчитываться. Но если прочесть состав однажды, то покупать действительно расхочется надолго.

С этим согласились и другие пользователи Сети в комментариях к материалу. Многие отметили, что схожая ситуация наблюдается абсолютно во всех сетевых магазинах:

Это вы ещё состав выпечки "Ашана" не читали. Там тоже вся таблица Менделеева без цветных металлов. Химия полнейшая. Спасибо, что не скрывают.

В "Лентах", "Глобусах" и т.п. тоже везде пекут не пойми из чего, из готовых привозных смесей. В России не осталось здорового хлеба, а вы про выпечку.

А кто-то поблагодарил блогера за ликбез и признался, что ранее никогда не присматривался к ценникам:

Спасибо, что обратили внимание, я даже не смотрела на эти этикетки, а это же отрава.

Стоит отметить, что статья была опубликована в конце 2024 года, однако, судя по составу выпечки, который можно посмотреть на сайтах магазинов, ситуация осталась прежней.

Сегодня мы с вами обсудим те приёмы, которые используют привлекательные люди в целом, но мошенники их выкрутили на максимум. Просто потому что они давно просекли: стоит понравится человеку, он сделает многое из того, что ты попросишь

Для ЛЛ:

будь приятным знакомым

будь красивым

будь похожим, "своим"

делай комплименты

помогай и преодолевай трудности вместе с человеком

запоминайся с положительными моментами

Приятный знакомый

Что меня всегда удивляло в людях, это когда они вместо того, чтобы погуглить, спрашивали меня: а посоветуй хороший ресторан в Челябинске, ты же была руководителем городского сайта развлечений. Или "а посоветуй, вкусную колбасу, ты же на заводе работаешь" или сейчас "а у тебя нет хорошего дизайнера или айтишника или таргетолога, который мне поможет?", потому что много контактов в этой сфере.

Наконец-то я стала понимать, почему. Потому что я им хорошая близкая знакомая и в их глазах, я крутой спец и точно лажу не посоветую, да ещё скорее всего, помогу настроить бизнес-процесс, чтобы точно всё заработало.

И до сих пор, иногда проще спросить у знакомого, чем пытаться пройти самому. Например, я хочу получить водилки ЕС. Мне для этого нужно получить мед справку и сертификат о прохождении курсов первой помощи. Когда я делала это всё сама, я потратила 100 евро 2 дня на справку и 20 евро и 2 недели на сертификат о прохождении курсов первой мед помощи. Позвони я знакомому, это вышло бы в 2 раза дешевле и заняло бы меньше часа.

Хорошая новость для общества: я делаю реанимацию на 91% выживания для пострадавшего.

Именно поэтому мошенники часто прикидываются родственниками или что пишут "по рекомендации от знакомых".

Я обычно говорю, что "мне некогда, потом сама перезвоню". И выясняется, что это тупо подмена номера и ничего не было. И самое ужасно, когда мошенники используют номера умерших и они с того света типа отложенные сообщения отправляют, что "хотел тебя предупредить".

Красота и привлекательность

Вспомнила интересную бизнес-байку. Одна компания ввела отсутствие дресс-кода для отдела продаж, и менеджеры стали носить абы что: кто облитую кетчупом футболку, кто растянутый свитер - всё равно никто не видит, а если видит, то не клиенты. И при одних и тех же скриптах, росте рынка и проч, показатели стали падать. Тогда руководство почесало репу и даже немного ужесточило первоначальный дресс-код: рубашки и пиджачки. И показали попёрли вверх. Только лишь потому, что сотрудники стали чувствовать себя достойно и уверенно в себе, поэтому и клиентов они убеждали сильнее.

Это то о чём мы говорили, в прошлый раз, мы воспринимаем себя так, как мы о себе думаем или думают окружающие.

То если люди стали чувствовать себя более привлекательными и, соответственно, более уверенными в себе. О простую физическую привлекательность и желании соответствовать этим канонам красоты разбивается бодипозитив, когда западные звёзды на каждом углу кричали, что они "принимают себя такими, какие они есть", но стоило появится аземпику...

Да, что далеко ходить, даже наши:

И ещё случай - в Японии девушка пропагандировала, как она себя принимает с нулевым размером груди, вырастила огромный блог и, видимо, как только смогла себе позволить, сразу сделала операцию по увеличению

За красотой приходит не только внутренняя увереность, жить становится немного проще. Потому что исследователи доказали, что более привлекательным людям мы приписываем и ум, и талант, и доброту, и честность. К сожалению, менее физически привлекательных, мы подсознательно лишаем этих качеств. Можете проверить на себе и по фото определить, кто из этих девочек лучше учиться?

Но, когда с генами не повезло, в силу вступает пластика и макияж. Всё для того, чтобы быть более привлекательным и через это вызывать доверие.

Поэтому для личных контактов набирают физически привлекательных людей, которые автоматически нравятся, так как через их красоту легче продать.

Быть "своим"

Ещё в древности мы делились на племена и у нас уже на подкорке неприязнь к "чужим", непохожим на нас людям.

Так, когда мы проводили дегустации по всей России напитка на травах и ягодах, мы везде ставили промоутерами привлекательных девушек славянской внешности, кроме Башкирии и Татарстана, где приглашали поработать красивых девушек национальной внешности

славянка и татарка

Чтобы покупатели переносили на напиток ощущение "своего", "национального", "похожего", а "своим", как мы с вами поняли раньше, больше доверяют.

Именно поэтому компании часто заставляют одеваться своих сотрудников "первой линии" по дресс-коду, как выглядит их "средний" покупатель. Как пример из бизнес-байки из второй части.

Недавно, на одном моём мероприятии мы кстати, как раз об этом заговорили, что девушка программист специально ходит в свитерах и джинсах, чтобы сойти "за свою" и её коллеги и начальство видело, что она "программист"

Именно мошенники часто хотят выглядеть, как все вокруг, слиться с толпой, чтобы сразу вызывать доверие и потом обчистить до последней нитки.

задержана бабушка-карманница

Комплименты

На Пикабу недавно была волна, когда мужчины вспоминали те 2 комплимента, которые им сказали за всю жизнь. И, наверно, это наша русская черта, мы напрягаемся, когда нам говорят приятное, особенно, когда начинают хвалить детей, собак или кактус возле ноутбука:

что тебе надо, чел? переходи к сути

Мне тут пытались продать курсы, и каждый диалог менеджер по продажам начинала, как ей нравится моё имя и как она рада быть знакомой с таким ярким человеком. Всё классно, только вот я с халявного ролика в тик токе больше информации получила, чем от вашего эксперта за 2 часа.

Или когда муж начинает: "Ой, у тебя так хорошо получается бельё развешивать", сразу понимаешь, что попросить его развешать постиранное бельё не приходится. Похвалил же.

И конечно бывают такие топорные комплименты, когда сразу распознаётся манипуляция, а бывают ну такие тонкие, когда сразу хочется выполнить то, чего хотел попрошайка.

И иногда мне хочется, чтобы люди были в этом случае менее приятными, чтобы нельзя было чувствовать себя обязанной ответить им взаимностью. Хотя честно говоря, мне было приятно, когда в Азии делали комплименты моей внешности, особенно когда я уже купила что-то.

Кстати, подписывайтесь, в течение года расскажу, как ходила в Мейд Кафе в Японии.

Помогай и преодолевай трудности вместе с человеком

Мошенники или продавцы в мошеннических схемах используют не просто помощь, это не "подскажите, а если у вас такой размер". Это когда вам в автосалоне при продаже авто, менеджер (красивый парень или девушка), подходит, когда вы внимательно осматриваете какой-то автомобиль и делает комплимент "у вас хороший вкус", называет цену, а потом для вас на виду ругается с менеджером, чтобы сделать скидку, которая по факту уже есть в цене, но для вас это выглядит, что "этот чел на моей стороне и он помогает, как может".

Или когда вам в страховой помогают заполнить сто пицот бумажек, чтобы страховка вышла подешевле и вы начинается страховаться именно у этого агента. Хотя по факту это просто их работа, но вы вместе преодолели трудность заполнения документов и поэтому у вас особое отношение именно к этому человеку.

Кстати, если вспомните себя в школе, то наверняка вы стали больше дружить с теми, с кем рисовали плакаты, ставили сценки или готовили борщи. Совместный труд объединяет не хуже обеда.

Этим пользуются мошенники, когда помогают пенсионерам "снять деньги с карты и сохранить в надёжном месте".

Положительные ассоциации

Заметили тренд в соц.сетях, как русские и казахи реагировали на победу Михаила Шайдорова?

Каждый из нас старался сказать, что "это мы выиграли золото", русские радовались, потому что "Михаил Шайдоров - очевидно, русский просто по гражданству казахстанец, да и тренировался он 8 лет в Сочи", а казахи, потому что он "наш":

Потому что всем важно ассоциировать себя с победителями. Я например, тоже говорю, что окончила крупнейший университет России, и умалчиваю, что по численности студентов на 2009 год. Зато, как звучит!

Да и знаете, в древности убивали именно тех, кто плохие новости приносил. А вот если войско победило, то гонцу доставался и обед, и почести, и награды

Поэтому чаще всего вам продавцы сообщают хорошие новости: "у меня для вас подарок!" Помните этот период расцвета коммивояжёров? Или бесплатная чистка ковров при продаже пылесосов кирби?

Как бороться с этими уловками?

Вовремя понять, что нас слишком нравится продавец и мы хотим купить именно у этого человека. Поэтому задайте себе вопрос: "Я покупаю, потому что мне действительно надо или потому что мне нравится продавец?" Особенно это актуально, когда вам пытаются продать всякие курсы.

Когда вы задаёте себе этот вопрос, у вас в голове появляются аргументы за и против денежных трат и вы, скорее всего, не купите, потому что объективно против будет больше.

На сегодня всё! Потихоньку планирую выпустить посты про:

Жизнь Март

Шанхай

тестах косметики, аллергики vs веганы

кофе: каким он бывает и почему

как заставить себя что-то сделать, когда ничего не хочется. и многое другое.

Ваша поддержка тоже имеет значение! Она пойдет на создание бесплатной игры для борьбы с усталостью и повышением продуктивности для пикабутян.

Если вас что-то интересует из темы ритейла, продуктов питания, косметики, пожалуйста, спрашивайте в комментариях или пишите на какую тему пилить следующий пост.

P.S. Фотки выдернуты с поисковика, все права принадлежат их авторам.

Все больше новостей появляется о все новых и новых методах повышения цен на маркетплейсах.

Вначале, появились новости про введение НДС для иностранных товаров на маркетплейсах.

Теперь появились новости о том, что теперь стоимость товаров будет одна и та же, вне зависимости от оплаты банковской картой или картой маркетплейса. Таким образом, мы можем лишиться более низких цен на товары которые мы сейчас покупаем по более низкой цене при оплате картой OZON,

Теперь появились новости, что министерство предлагает ввести обязательный платёж с каждого заказа на крупных маркетплейсах (Wildberries, Ozon, «Яндекс Маркете») — для поддержки инфраструктуры «Почты России» в регионах, особенно в сельской местности. Ежегодный объём поступлений может достичь 90 млрд рублей, а конечную нагрузку, по мнению экспертов, понесут покупатели.

Прошло чуть больше года с тех пор, когда я начала продавать на Авито. Первые месяцы работы с площадкой я ощущала настоящий азарт и очень активно размещала объявления на продажу. Ну а почему нет, когда результат хороший и всё получается?

Но к концу 2025-го года я словила настоящее выгорание.🥺

Честно, я не знаю, как это получилось... Я неоднократно задавала себе множество вопросов: в чем причина моего состояния? а хочу ли я дальше развиваться в этом направлении? как мне вернуть желание активнее заняться продажами?... Из всего этого я только поняла, что, без сомнения, я хочу продолжать, и работать с Авито мне очень нравится, но пока просто нет сил.

А тему я эту подняла, потому что буквально вчера увидела несколько подобных комментариев от других продавцов Авито, которые так же, как и я, жаловались на выгорание.

Да, наша психика удивительная и зачастую не поддается логическому объяснению... И я решила собрать советы, которые помогут нам, «страдающим», преодолеть это выгорание и снова вернуть прежний темп работы, чтобы активнее взаимодействовать с Авито.🌞 Седьмой совет, на мой взгляд, самый действующий, когда затянуло в такую ситуацию.

7 советов, как выйти из выгорания на Авито и не потерять доход

Совет №1. Устройте себе цифровой детокс от площадки (минимум на 3 дня)

Это звучит страшно для тех, у кого много товаров, но поверьте: мир не рухнет. Если вы чувствуете, что каждое «дзынь» уведомления вас бесит, а не радует — выключайте уведомления. Не заходите в приложение. Совсем. Дайте мозгу переключиться. Через 3 дня вы заметите, что соскучились, и появится свежий взгляд на свои объявления.

Совет №2. Разделите объявления на «приоритетные» и «пассивные»

Мы часто выгораем, потому что пытаемся одинаково активно вести сразу 50–100 объявлений. Это невозможно. Выдохните. Выберите 5–10 самых ходовых или дорогих позиций, за которыми следите в первую очередь (фото, описание, переразмещение). А остальные объявления переведите в «спящий режим»: не дёргайтесь из-за них, пусть просто висят в профиле или вообще снимите с продаж. Освободившись от груза ответственности за всё сразу, вы почувствуете облегчение.

Совет №3. Подпишитесь на тех, кто горит своим делом

Когда сил нет, можно зарядиться чужой энергией. Найдите в соцсетях (в Телеграм, TikTok, на YouTube) продавцов с Авито, которые ведут свои каналы. Не обязательно самых успешных, а просто живых людей, которым нравится то, что они делают. Послушайте их истории, лайфхаки, пообщайтесь в комментариях. Иногда одно видео или пост заходят лучше, чем неделя уговоров себя "взять и начать".

Совет №4. Визуализируйте свободу: представьте квартиру своей мечты

Когда мы продаем, мы часто фокусируемся на том, ЧТО мы отдаем. А попробуйте помечтать о том, ЧТО ОСВОБОДИТСЯ. Закройте глаза и представьте: вот этот стул уехал, и теперь в углу можно поставить красивый фикус. Этот шкафчик освободил место на балконе для уютного кресла. Продажа вещей — это не потеря, это расхламление и преображение вашего пространства. Мечтайте о новой красивой квартире, которая появится после продаж — это очень мотивирует.

Совет №5. Начните откладывать «процент на радость»

Договоритесь с собой: с каждой продажи вы откладываете небольшую сумму (хоть 50, хоть 100 рублей) не на коммуналку и не на еду, а на то, что приносит вам лично кайф. Кофе с красивым десертом, новая книга, цветок в горшке или просто отложили на вклад/счёт или большую мечту (об этом я как раз писала в предыдущей статье). Когда вы видите, что Авито приносит не только деньги «на нужды», но и деньги «на счастье», желание продавать возвращается гораздо быстрее.

Совет №6. Смените фокус внимания

Если вы продаёте, допустим, детские вещи и вас тошнит от погремушек — отвлекитесь на неделю на продажу чего-то другого. Переберите свои запасы, помогите продать родственникам ненужную технику. Смена категории творит чудеса: новый спрос, новые покупатели, и старые задачи уже не кажутся такими утомительными.

Совет №7. Разрешите себе продавать МЕДЛЕННО

Мы привыкли к гонке: «надо продать срочно, иначе сезон уйдёт». А если просто выдохнуть и позволить товару продаваться тогда, когда он продастся? Снизьте планку ожиданий. Если раньше продавали 5 вещей в неделю, а сейчас 1 — да и ладно!! Это всё ещё доход. Давление на результат — главный пожиратель энергии.

Вместо итога

Выгорание на Авито — это не конец дела, особенно, если вы понимаете, что в целом продажи приносят вам удовольствие. Это просто знак, что пора сменить темп. Это как в марафоне: нельзя бежать с максимальной скоростью всю дистанцию, иначе свалишься до финиша.

Я бы хотел зафиксировать краткое и понятное объяснение роли, которую выполняет "спекуляция".

Слово изначально с негативным оттенком, те, кто его употребляет, обычно к "спекуляции" плохо относятся, считают, что это паразиты на рынке.

В юности, сказать честно, я сам не понимал какую роль в экономике выполняют данные участники экономических отношений.

Однако все оказалось очень просто)))

Первое понимание пришло, когда я играл в ММОРПГ Eve online.

Кто не знаком - это такая онлайн игра, где, в том числе, есть самая близкая, на мой взгляд, эмуляция реального рынка.

Там даже можно играть чисто торгуя на этом рынке, игнорируя другие возможности.

Рынок организован очень похоже на фондовый рынок - есть возможность выставлять заявки на покупку и на продажу товара.

Соответственно, в интерфейсе отображается список заявок на покупку и список заявок на продажу. Когда они совпадают - в этот момент происходит сделка.

Разница между самой нижней ценой покупки и самой высокой ценой продажи - это спред.

То, что я описываю - это полный аналог фондового рынка.

Соответственно, чем более ликвидный товар, тем меньше спред.

Торговец может зарабатывать, выставляя ордера за закупку, скупая товары, а потом выставляя их же по ордерам на продажу.

Чем выше спред, тем больше маржа.

В свое время я из любопытства поторговал где-то около месяца таким образом, и по результатам осознал экономическую сущность "перекупа".

Продавцу часто не хочется ждать, пока купят его товар, и он продает по бай ордерам перекупам. А покупателю не хочется ждать, пока ему продадут, он покупает по селл ордерам у перекупов.

И перекупы в данном случае по сути просто оказывают услугу по предоставлению финансирования продавцам, и услугу по быстрой продаже - покупателям.

А спред - это вознаграждение перекупу за эту услугу.

Иными словами если пришел продавец на рынок, а в данный момент нет покупателя - продавцу нужно ждать, пока появится покупатель, и купит товар.

Посредник покупает товар у продавца, и позволяет продавцу получить деньги сразу.

Понятно, что там и вход платный в большинство храмов, и аромо-палочки, которые надо поджечь, поклониться четырём сторонам света, затушить и поставить в специальный мангал, и продают там ленточки, которые тут же надо повесить, и есть часто всего сувенирная лавка и еда.

Хорошо, что хоть туалеты бесплатные.

Но больше всего меня поразило, что подношения богам, фрукты и цветы, нередко украшены логотипами с номерами телефонов, куар-кодами и ссылками на соц.сети, запрещенные в Китае.

Интересно, берут ли храмы деньги за размещение рекламы? Добавляет ли среди китайцев ценности и доверия к этим брендам за счет размещения в сакральном месте? и если бы РПЦ практиковало такое у нас, было ли это оскорблением чувств верующих?

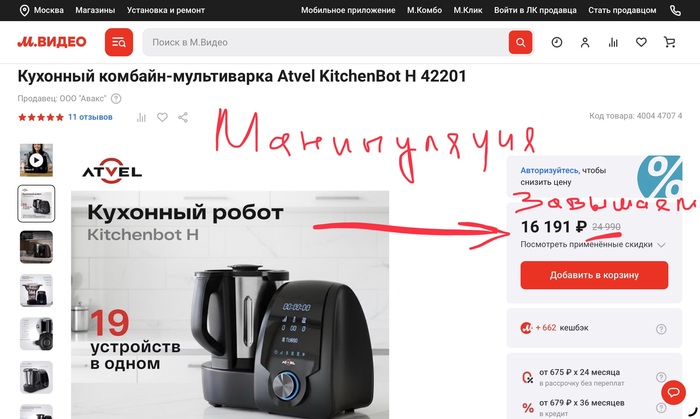

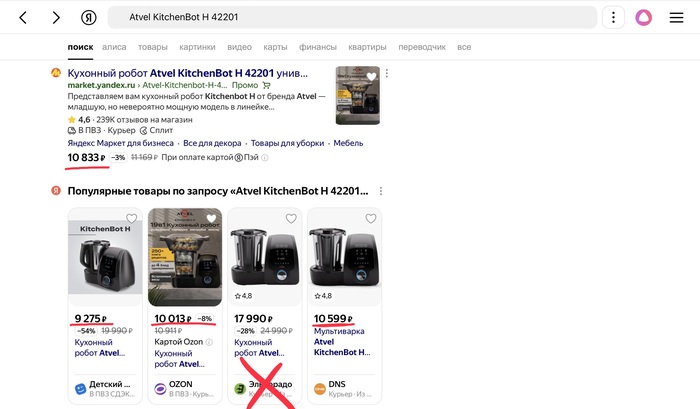

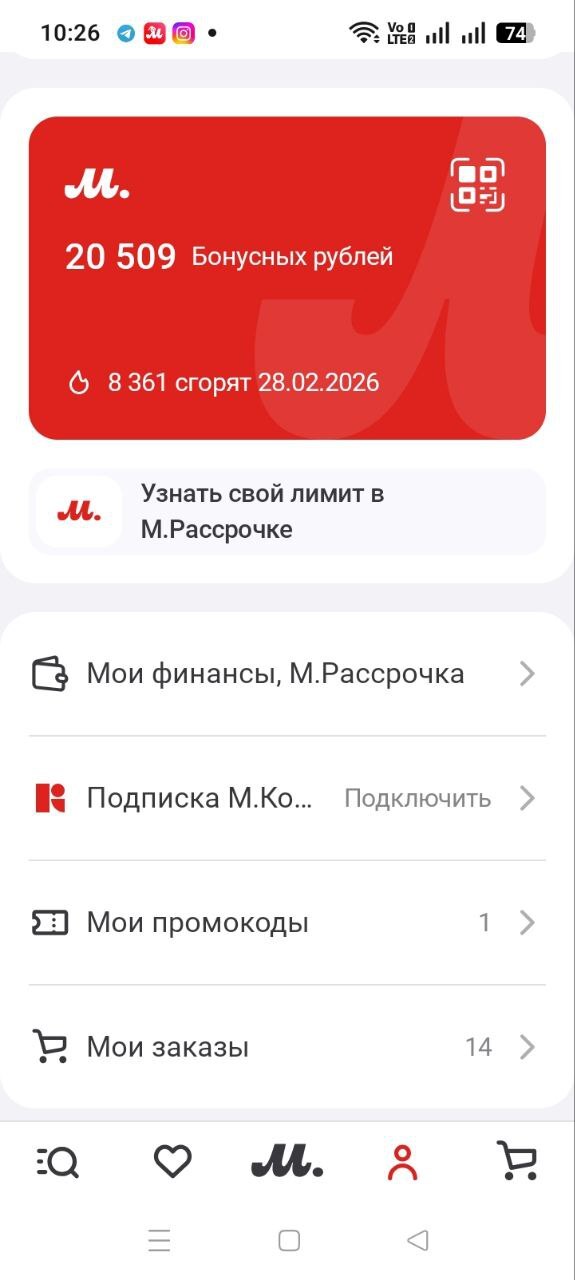

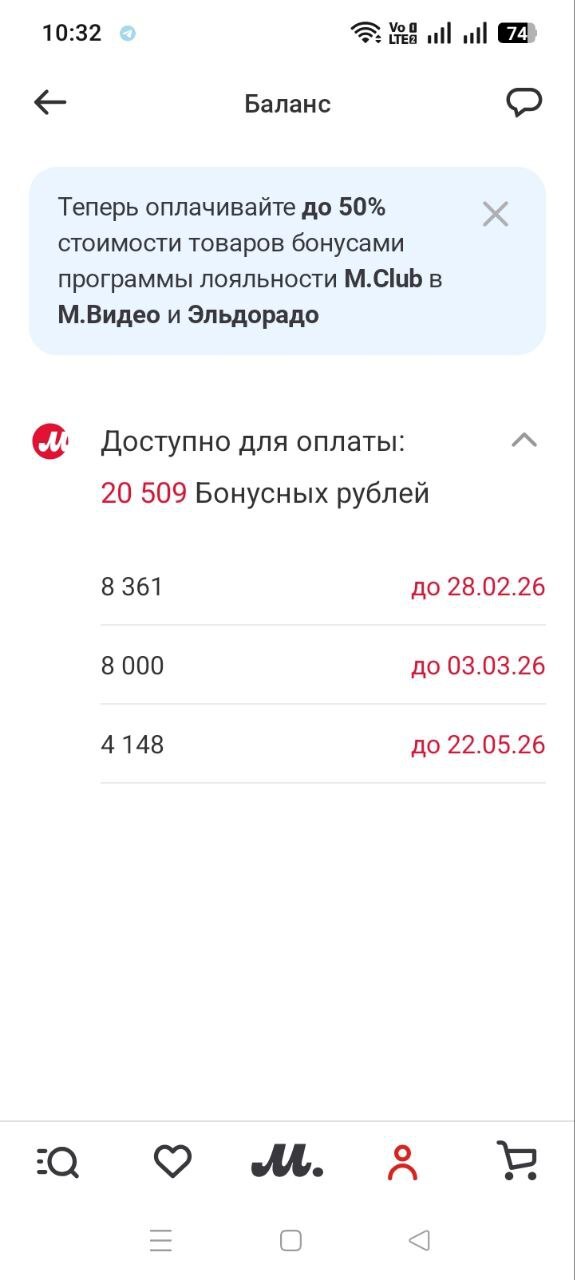

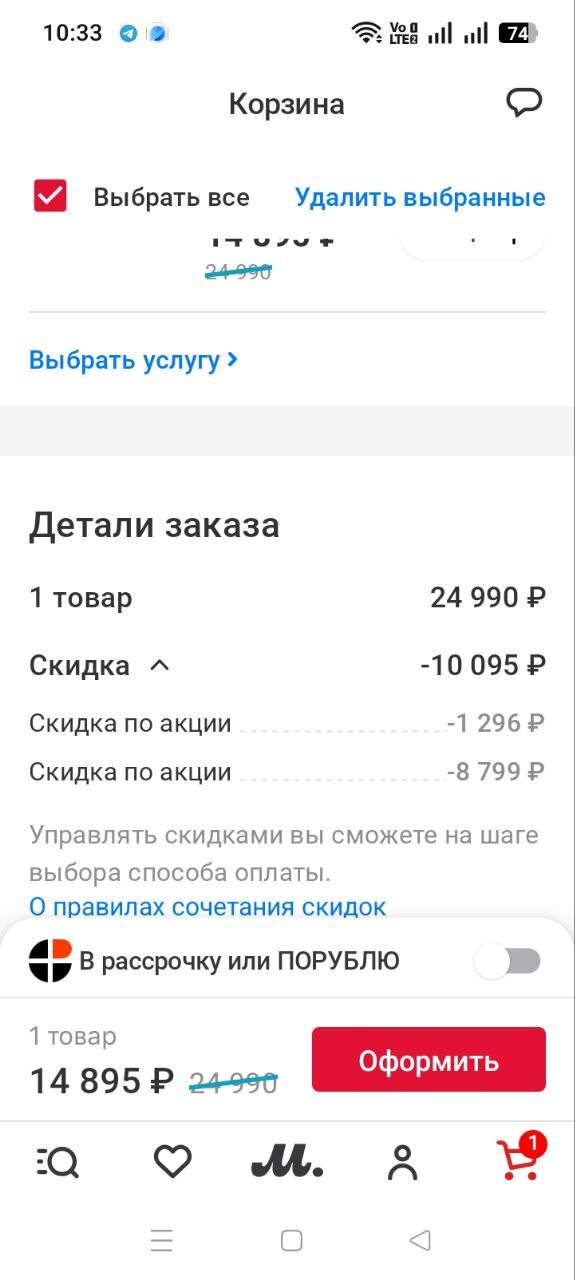

Решил купить кухонный комбайн-мультиварка Atvel KitchenBot H 42201, у меня же есть М,Видео бонусы 20509 рублей, которыми можно списать 50% стоимости, но оказывается есть проводные камни.

Подводные камни М,Видео, к товару который стоит на рынке 10 000 р. добавляют 15000 р. и после предоставляют скидку 10 000 р. То есть продают за 15 000 р, то что реально стоит 10 000 р.

Эльдорадо также химичит с ценой как М.Видео

Вот так М.Видео разводит с ценой. Будьте бдительны с М.Видео, продает дороже рынка.