Копить сложно, особенно если нет привычки. Но проблема решается — с помощью Инвесткопилки от Т-Банка. Она работает стабильно и автоматически. Можно даже настроить пополнение с кэшбэка. Скорее копите на хотелки!

Хорошие новости: в приложении Т‑Банка снова можно оплачивать покупки прямо со смартфона — с помощью T‑Pay. Сервис доступен и на iPhone, и на Android, а за покупки можно еще и выиграть приз — в розыгрыше участвуют 8 000 000 рублей.

T‑Pay доступен клиентам Т‑Банка — просто обновите мобильное приложение и подключите сервис.

На iPhone:

Доступен с версии приложения 7.19 и выше. Перед оплатой убедитесь, что включен Bluetooth, откройте приложение и нажмите кнопку «Оплатить айфоном».

Оплата доступна на терминалах с надписью «платите как вам удобно».

На Android:

Доступен с версии приложения 7.5 и выше. В приложении выберите карту платежной системы «Мир», которую хотите привязать к T‑Pay, и следуйте инструкции на экране.

Все, что нужно для оплаты — поднести смартфон к бесконтактному терминалу.

А кэшбэк сохранится?

Да! За покупки с T‑Pay начисляется кэшбэк до 30%, как по карте Т‑Банка. Оплачиваете смартфоном — получаете те же привилегии, что и по пластиковой карте.

А есть ограничения?

Сейчас платить смартфоном можно не на всех терминалах. А на Android пока можно оплачивать без интернета до 10 покупок.

Но это временные ограничения. В Т-Банке уже работают над тем, чтобы T-Pay можно было использовать на терминалах большинства банков и без ограничений по количеству покупок.

А что с розыгрышем?

Все просто: с 16 февраля по 10 марта оплачивайте покупки смартфоном с T‑Pay, и вы автоматически станете участником розыгрыша призового фонда 8 000 000 ₽.

До 8 апреля Т‑Банк выберет 10 победителей, и каждый получит по 800 000 ₽.

Чем больше сумма покупки — тем выше вероятность выиграть приз.

Победителям напишут в чате приложения, в СМС и на e‑mail, а деньги зачислят на счет в Т‑Банке до 1 мая.

Переходите по ссылке, чтобы начать платить айфоном и стать участником розыгрыша уже сейчас!

Реклама АО «ТБанк», лицензия №2673. Подробнее об организаторе акции, правилах ее проведения, количестве призов, сроках, месте и порядке их получения на tbank.ru. Pay — оплата. iPhone — айфон. iOS — операционная система. Bluetooth — блютуз. Face ID — распознавание лица. Сроки акции с 16.02.2026 по 10.03.2026. 0+

Вот заплатили вы за друга в ресторане или перевели кому-нибудь деньги в долг. Когда приходит время все возвращать, всегда одно и то же: «А тебе куда скинуть?»

Если же вы сделаете Т-Банк приоритетным у себя в приложении, он автоматически будет использоваться для всех переводов через СБП. Быстро, удобно, избавляет от лишних вопросов.

Как настроить приоритетный банк в приложении Т-Банка

Откройте приложение и нажмите на иконку профиля в левом верхнем углу экрана. Затем перейдите в меню «Настройки», оттуда — в раздел «Платежи и переводы». Там вы найдете опцию «Сделать Т-Банк приоритетным в СБП». Нажмите на нее, а затем введите код из СМС или пуш-уведомления.

Переходите в приложение по этой ссылке, чтобы сделать Т-Банк приоритетным для переводов.

Реклама АО «ТБанк», лицензия №2673, ИНН 7710140679. Подробнее на tbank.ru.

До конца февраля в Т-Банке проходит акция: если ваш родитель оформит карту Black по вашей ссылке-приглашению, вы получите до 3000 рублей, а родитель — бесплатное обслуживание карты навсегда или 500 рублей на счет.

Ниже рассказываем подробнее.

Кто может участвовать в акции?

Любой клиент Т-Банка без просроченных долгов. Главное — чтобы была возможность сгенерировать ссылку-приглашение.

Кого можно пригласить?

Любого близкого. И не важно, сколько их будет.

Они получат бесплатное обслуживание карты навсегда или 500 рублей.

Как и когда начислят деньги?

Чтобы вы оба получили бонус, важно не только оформить карту Black, но и воспользоваться ей. Приглашенный должен оплатить с карты одну покупку от 500 рублей до конца февраля. Как только это условие выполнено — вы оба получите бонус в течение 30 дней.

А зачем родителям карта Black?

Коротко напомним главное.

Получать кэшбэк до 30% в рублях по спецпредложениям партнеров. А еще кэшбэк в повышенных категориях и сервисах внутри приложения Т-Банка.

Переводить по номеру телефона без комиссии. Через Систему быстрых платежей.

Оплачивать счета без комиссий. ЖКУ, сотовую связь, интернет, налоги, транспорт — все это можно оплатить через приложение Т-Банка без комиссий.

Снимать наличные без комиссии. На территории России более 10 000 банкоматов Т-Банка, где клиенты могут снимать до 500 000 рублей в месяц. А если ближе банкомат другого банка, можно использовать его и снимать бесплатно до 100 000 рублей при сумме операции от 3000 рублей.

Получать выплаты от государства. На дебетовую карту Black можно перевести пенсию, пособия и надбавки.

И это все?

Нет. Пригласив родителей в Т-Банк и находясь в одной экосистеме с ними, у вас будет больше возможностей следить за тем, чтобы ваши близкие не попали под влияние мошенников.

Объясняем, какие сервисы в этом помогут.

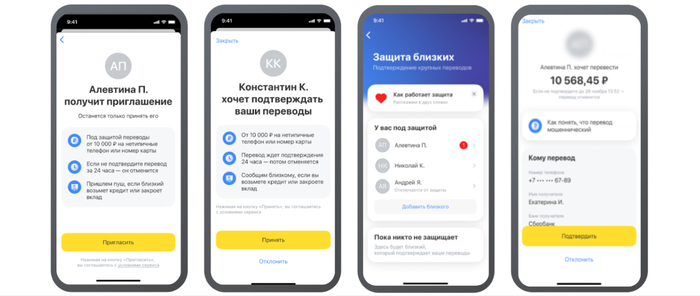

Защита близких

Это бесплатная опция, с помощью которой родственники смогут отменять подозрительные операции по карте.

Работает так: даже если мошенники убедят ваших родителей перевести деньги или взять кредит, банк сначала отправит уведомление вам (или другому доверенному лицу).

Вы сможете отменить подозрительную активность в приложении родителя — снятие денег со вклада, оформление кредита или крупный перевод.

Активировать сервис можно в мобильном приложении Т-Банка: «Еще» → «Безопасность» → «Защита близких». Сервис «Защита близких» предоставляется АО «ТБанк»

Опция «Защита близких» — бесплатная.

Т-Возврат

Если близкие купили бракованный товар, ошиблись с переводом, наткнулись на мошенников или банкомат не зачислил наличные на счет — они могут обратиться в сервис по оспариванию операций для клиентов Т‑Банка. Там им помогут оспорить покупку добиться справедливости.

Сервис бесплатный для всех клиентов Т‑Банка.

Страхование от мошенников

Вы сможете подключить страховку в приложении Т-Банка за 199 рублей в месяц. Если мошенники все же выманят деньги со счета в Т-Банке, страховщик вернет до 300 000 рублей. Защита действует, если:

обманули по телефону;

вывели деньги через ненастоящее приложение;

украли смартфон;

подделали сим-карту;

получили доступ к экрану смартфона.

Услуги страхования оказывает АО «Т-Страхование». Страхование от мошенников — договор страхования, заключенный по рискам «Утрата денег с банковского счета» и «Социальная инженерия» (п. 3.2.4. и п. 3.2.5. «Правил страхования имущественных рисков, связанных с использованием банковских карт» соответственно). Возмещению подлежит фактический ущерб в пределах страховой суммы - до 300 000 рублей.

В общем, стоит оформить родителям карту Black не только для того, чтобы получить до 3000 рублей себе на карту, но и действительно проявить заботу как минимум о сбережениях своих близких.

Как пригласить родителей в Т-Банк

1. Зайдите в приложение Т-Банка;

2. Нажмите на значок подарка в правом верхнем углу.

3. Создайте ссылку-приглашение и отправьте ее родителям.

4. Близкие должны оформить карту Black и оплатить с нее от 500 рублей за одну покупку.

5. Вуаля, бонус скоро прилетит вам на карту, а родители никогда не будут платить за обслуживание карты или получат 500 рублей.

Переходите в приложение Т-Банка по этой ссылке, чтобы получить до 3000 рублей за приглашение родителей. Акция идет до конца февраля!

Реклама АО «ТБанк», лицензия №2673. Black — черный. Сроки акции с 01.02.2026 г. по 28.02.2026 г. Точный размер Бонуса будет доведен до участника акции в Мобильном приложении Банка при направлении Рекомендации. Подробнее о подключении и условиях сервиса на сайте tbank.ru. или в мобильном приложении Банка. Подробнее на tbank.ru.

Бесит, когда у каждого сервиса свое приложение, да? Установишь их и потом долго шаришь пальцем по экрану смартфона, чтобы найти нужное. Есть простое решение: можно ведь оформить карту Black и пользоваться одним приложением Т-Банка, в котором есть все для повседневной жизни.

🔸 Супермаркеты и доставка продуктов

Сперва еда, потом все остальное. Нужный сервис в приложении так и называется — «Супермаркеты». Он находится в разделе «Город».

В списке магазинов есть «ВкусВилл», «Лента», «Пятерочка», «Перекресток» и другие. Прямо здесь можно заполнить корзину, выбрать время доставки, оплатить и отследить статус заказа.

В сервисе есть удобный поиск с фильтрами и категориями, так что скролить бесконечные ленты со всем ассортиментом не придется. Отдельная полезная фишка — возможность сравнить цены на один и тот же товар во всех доступных магазинах. Зачем переплачивать, если можно и здесь получить выгоду?

За оплату картой Black предполагается кэшбэк. За первый заказ можно вернуть до 15% от потраченного: если заказали, скажем, на 15 000 рублей, то в конце месяца на карту упадет 2250 рублей. О повышенных категориях тоже не забывайте, среди них иногда попадаются «Супермаркеты в Городе» — так удастся вернуть до 20% за каждый заказ в сервисе в течение месяца. Кроме того, в приложении можно поймать промокоды, дающие дополнительную выгоду.

И еще проверяйте акции в разделе «Кэшбэк и бонусы». Иногда там бывают временные предложения от партнеров — например, до 20% от суммы одного заказа в какой-нибудь популярной торговой сети.

🔸 Маркетплейсы, магазины одежды и бытовой техники

Онлайн-шопингом уже давно никого не удивить, те же маркетплейсы — важная часть нашей жизни. Но беда все та же: множество разных торговых площадок с собственными приложениями. Здесь выручит сервис «Шопинг», где собраны тысячи товаров из популярных онлайн-магазинов. За одеждой — в Lamoda или Tom Tailor, за косметикой — в «Лэтуаль» или «Золотое яблоко», за электроникой — в «Технопарк» или «Ситилинк».

В каталог всего, что доступно, можно попасть из приложения: с главной страницы переходите в раздел «Город», потом — в «Шопинг». Завершить заказ и оплатить нужно будет на сайте магазина-партнера, но это быстро — уйдет всего пара минут. И самое важное: без выгоды вас никто не отпустит! За первую покупку возвращают 10% (до 1000 рублей), а повышенную выгоду до 30% можно получить на акциях, с промокодами и временными бонусами от тех или иных площадок.

Как и в случае с доставкой еды, не забывайте проверять категории повышенного кэшбэка, доступные всем владельцам карты Black. Среди них встречаются «Шопинг в Городе», «Одежда и обувь в Шопинге», «Красота в Шопинге» и другие. С ними удастся вернуть до 25% с каждой покупки в течение месяца. Даже если поймать 15% и потом накупить чего-нибудь в «Шопинге» на 10 000 рублей, на карту упадет 1500 рублей. Не упускайте такие возможности!

Доставку товаров, кстати, берет на себя сам магазин, но, если что-то идет не по плану, смело пишите в чат приложения в любое время суток. Банк свяжется с продавцом, все уточнит и поможет.

🔸 Афиша кинотеатров, концертов и стендапов

С тем, чтобы спланировать вечер, тоже никаких проблем: в приложении с картой Black всегда под рукой сервис «Афиша». Как его открыть? Правильно: через «Город». В сервисе можно подыскать развлечение по душе, выбрать площадку и места и тут же купить билеты. В кино, на концерт или стендап, в театр, на мастер-класс — куда вам больше всего хочется, короче.

Мероприятий много, в крупных городах счет идет на сотни, но искать нужные можно через поиск или по категориям типа «Кино», «Выставки», «Концерты», «Стендап», «Спорт» и «Детям». Еще есть календарь событий, прямо на главной странице «Афиши»: просто жмите на подходящую дату и смотрите, что интересного планируется в этот день.

Когда определились, оплачивайте картой Black, с ней предполагается кэшбэк. Чаще всего — до 3%, но с акциями и промокодами бывает и до 30%.

И не устанем напоминать: проверяйте повышенные категории в конце каждого месяца, их можно найти в разделе «Кэшбэк и бонусы» на главной в приложении. Если увидели там «Афиша в Городе», то смело выбирайте и возвращайте до 25% от потраченного.

🔸 Заправки и карта всех АЗС в городе

Жизнь водителей, которые знают о преимуществах нашего приложения, тоже становится чуть проще. Там есть сервис «Топливо», в который можно зайти… да, все верно, через раздел «Город». Там можно быстро найти на интерактивной карте нужную заправку и проложить до нее маршрут в навигаторе (добавьте свои АЗС в избранное, чтобы в следующий раз не искать заново).

Если у вас есть карты лояльности «Нефтьмагистрали», Teboil или «Газпромнефти», привяжите их к «Топливу» и копите бонусы за каждую заправку. Кстати, на станциях той же «Газпромнефти» через сервис получится заказать кофе: потом можно просто подъехать и забрать его без очереди — даже заправляться для этого не надо. Хотя заправиться тоже никто не запретит! Выбирайте АЗС, колонку, вид горючего и объем, затем оплачивайте картой Black тут же в приложении.

За первую заправку по карте вам начислят кэшбэк до 7%. Чтобы возвращать часть денег и дальше, нужно поймать повышенную категорию «Топливо в Городе» в разделе «Кэшбэк и бонусы». С ней выгода может составить до 15% с каждой заправки.

🔸 Покупка авиабилетов и бронирование отелей в путешествиях

Иногда подготовиться к отпуску и ничего не забыть — это большая головная боль. Билеты купи, отель забронируй, про страховку подумай, экскурсии выбери. Короче, много всего. И про все надо помнить. Но приложение с картой Black и тут снимает с вас часть хлопот благодаря сервису «Путешествия» (да, переходите в него через «Город»).

Купить билеты на поезд, самолет или даже автобус, подобрать гостиницу и застраховаться — на все про все уйдет несколько минут. Оплачиваете картой Black? Получите кэшбэк. До 5% за экскурсии, до 7% за билеты, до 10% за отели. Предложения в повышенных категориях тоже бывают, проверяйте чаще!

Все эти сервисы — не единственная польза, которую вы получите с картой Black и приложением Т-Банка. Можно также смотреть статистику по тратам, чтобы управлять деньгами эффективнее, распоряжаться накоплениями и узнавать новости, связанные с экономикой. И все это доступно, если у вас есть карта Black, — внутри одной иконки на экране смартфона.

Реклама АО «ТБанк», лицензия №2673, ИНН 7710140679. Подробнее на tbank.ru. Black — черный. Кэшбэк начисляется в соответствии с Программами лояльности Black.

У всех бывают непростые периоды, но переживать их легче, когда есть финансовая подушка безопасности. Чтобы ее накопить, не обязательно во всем себе отказывать. Составили для вас план, как создать подушку без нервов и жесткой экономии, используя вклады и накопительный счет.

Что такое подушка безопасности и зачем она нужна

Финансовая подушка безопасности — отложенные деньги, которые помогут пережить сложный период, будь то поиск новой работы или продолжительное лечение. Обычно это крупная сумма, которой должно хватить на несколько месяцев.

Речь не про инвестиции для умножения капитала и не про кубышку, из которой можно брать небольшие суммы на покупки и хотелки. Важно, чтобы резерв был неприкосновенным, ведь это ваш запас и страховка на случай неожиданностей.

Воспользоваться подушкой безопасности можно, если:

оказались без работы или другого источника дохода;

внезапно потребовалась крупная сумма на лечение, помощь близким, ремонт после стихийного бедствия.

Не стоит брать деньги из подушки, чтобы:

купить новый гаджет;

отправиться на отдых;

вложиться в акции.

Размер подушки: сколько нужно денег

Первое, с чем следует определиться при расчете — срок. Собирайте подушку, которая позволит прожить, например, 3–6 месяцев — этого времени должно хватить на восстановление заработков.

Следующий шаг — рассчитать сумму накоплений. Подушку измеряют в расходах, а не в доходах. Например, резерв на 4 месяца = сумма ежемесячных расходов x 4.

Например, если вы тратите в месяц 100 000 рублей, неприкосновенный запас должен быть не меньше 400 000 рублей.

Слишком много копить? Есть вариант немного уменьшить сумму, при этом не рискуя остаться без денег в период кризиса. Для этого учитывайте только обязательные траты, то есть те, без которых вы точно не обойдетесь. Это могут быть:

продукты питания;

бытовую химию и средства гигиены;

ЖКУ;

связь;

транспорт;

лечение;

выплаты по кредитам.

При накоплении подушки лучше не учитывать расходы, с которыми можно повременить. Например:

путешествия;

разовые покупки вроде электроники и бытовой техники;

инвестиции;

абонементы в спортзал;

развлечения.

Впрочем, не стоит совсем забывать о тратах для души при формировании финансовой подушки. Оказавшись без работы, вы наверняка будете испытывать стресс. Вам захочется себя побаловать: сходить с друзьями в кино, посидеть в ресторане, купить что-нибудь красивое на маркетплейсе. Если в подушке не будет для этого хотя бы небольшой суммы, можно только сильнее расстроиться.

Где хранить финансовую подушку

Рискованно выбирать ценные бумаги и металлы — их курс не всегда стабилен, можно потерять значительную часть резерва. Кроме того, ваш личный кризис может совпасть с экономической турбулентностью, во время которой доходность инвестиционных инструментов снижается. Это означает, что подушка истончится как раз тогда, когда будет нужна больше всего.

Для финансового резерва подойдут инструменты с защитной функцией: вклад и накопительный счет. У каждого есть свои особенности.

Вклад:

➕ деньги надежно лежат в банке, на них «капают» проценты — это позволит уберечь часть сбережений от инфляции;

➕ процент прописан в договоре и не изменится до окончания срока вклада;

➕ доходность у вкладов обычно выше, чем у накопительных счетов.

➖ если закрыть вклад раньше срока, проценты сгорят.

Накопительный счет:

➕ резерв всегда под рукой — деньги со счета можно снять в любой момент;

➕ можно начать копить с небольшой суммы — в Т-Банке, например, такой счет можно пополнять от 10 рублей;

➕ счета всегда пополняемые — можно быстро перевести на резервный счет премию или другое неожиданное поступление.

➖ легкий доступ к деньгам повышает риск сорваться и купить что-нибудь на отложенную сумму.

Не стоит выбирать только один инструмент. Часть суммы можно хранить на краткосрочном вкладе, другую — на счете. Весь запас не понадобится вам сразу: пока будете жить на деньги со счета, срок вклада как раз подойдет к концу, и вы закроете его без потерь.

Как накопить подушку безопасности

1️⃣ Начните с малого

Откладывать деньги непросто, особенно если у вас нет такой привычки. Чтобы выработать ее, можно стартовать с небольших сумм — например, с 10% от ежемесячного дохода. Качество жизни почти не пострадает, при этом резерв уже начнет постепенно собираться. Со временем вы сможете увеличить сумму ежемесячных пополнений до 20–30% от дохода.

2️⃣ Откладывайте регулярно

Постоянство — хороший друг в деле накоплений. Если у вас есть регулярный доход, откладывайте ежемесячно.

А чтобы точно не забыть, установите автоперевод на накопительный счет в Т-Банке в день зарплаты. Благодаря сервису «Автопополнение» деньги сами спишутся с карты и отправятся в ваш резерв. Также можно настроить автопополнение за счет кэшбэка. Такой вариант оптимален для тех, кто совершает много покупок.

3️⃣ Все премии — в резерв

Еще один секрет удачных накоплений: все неожиданные поступления следует отправлять в запас. Новогоднюю премию или большой подарок от родственников хочется потратить сиюминутно, но лучше сохранить эти деньги в счет подушки. Вложение в собственный комфорт в будущем ценнее новенького смартфона.

4️⃣ Постройте лесенку

Накопить больше поможет лесенка вкладов. Она работает так: вы делите сумму на несколько частей и кладете каждую из них на вклады с разными сроками — скажем, на 3, 6 и 9 месяцев. Это позволит сохранить гибкость в управлении финансами. В конце первого срока, если условия не изменились, можно просто забрать деньги или переложить их на второй вклад. Если же проценты выросли, есть смысл открыть новый счет с повышенной выгодой. И так далее.

Важно, чтобы вклады были пополняемые. Сколько их открывать, решать вам: в Т-Банке один клиент может открыть до восьми счетов.

5️⃣ Корректируйте сумму

Стоит периодически возвращаться к накопленному резерву и проверять его на актуальность. Возможно, ваши расходы заметно выросли, и собранной суммы в случае чего уже не хватит. Или наоборот: все кризисы прошли, цены снизились, а значит, и подушки теперь хватит на больший срок.

Поздравляем, вы накопили 100 000 рублей (возможно и нет, но давайте представим, что да!). Значит, нужно выбрать подходящий финансовый инструмент. Такой, который может помочь не только сохранить ваши 100 000, но и увеличить капитал. Разбираемся, какие есть варианты и какой подойдет именно вам.

Наиболее популярные — накопительные счета и вклады

Начнем с любопытной статистики. Недавнее исследование аналитического центра ВЦИОМ показало, что накопления есть у половины россиян.

Суммы накоплений ожидаемо неравномерны. Согласно опросам, четверть жителей страны уже накопили 1 000 000–3 000 000 рублей. Еще четверть хранят менее 100 000 рублей. Чаще всего россияне откладывают до 10% семейного дохода в месяц — так поступают 39% респондентов. Ежемесячно отправлять в «копилку» более трети из бюджета удается 24%.

Хотя жители страны осведомлены о вложениях в акции, недвижимость и драгоценные металлы, самыми востребованными остаются банковские инструменты — именно накопительные счета и вклады респонденты чаще всего выбирают, чтобы сохранить свои сбережения. Так, по итогам 2024 года 94% россиян предпочитали их для хранения своих средств (по данным Банки.ру).

Чем интересен накопительный счет

Накопительный — это счет с процентами на остаток. Например, в Т-Банке процент рассчитывают ежедневно, выплачивают в конце расчетного месяца. При этом деньги можно в любой момент положить или снять — накопленные проценты на нем сохранятся.

Накопительные счета часто используют, чтобы грамотно распоряжаться текущими расходами. Например, можно положить на счет большую часть зарплаты, а на карте оставить немного, чтобы лучше контролировать бюджет. Еще один вариант — откладывать деньги на важные покупки, чтобы сумма накоплений росла не только посредством регулярных пополнений, но и за счет процента на остаток.

Как правило, доходность накопительного счета ниже, чем у вклада. В Т-Банке пополнить накопительный счет можно всего с 10 рублей, что удобно, если на руках нет крупной суммы.

Плюсы и минусы накопительного счета в Т-Банке

➕ Можно начать копить с любой суммы больше 10 рублей

➕ Нет ограничений по снятию средств

➕ Счет бессрочный: можно открыть и закрыть, когда захочется

➕ C накопительного счета в Т‑Банке можно напрямую оплачивать ЖКУ, связь и другие услуги в приложении

➖ Невысокий процент на остаток по сравнению со вкладами

➖ В Т-Банке процентная ставка накопительного счета не фиксированная: если из-за рыночной ситуации банк ее понизит, это скажется на доходности

Как работает вклад

Вклад и накопительный счет очень похожи — оба довольно простые и помогают копить деньги. Однако вклад больше подходит для тех, кто ставит долгосрочные цели: копит на крупные покупки, формирует финансовую «подушку», откладывает на обучение детей или старость.

Такой инструмент удобен для тех, кто уже накопил определенную сумму. Например, в Т‑Банке вклад можно открыть при сумме не менее 50 000 рублей. Поэтому инструмент удобен для людей, которые продали недвижимость, получили наследство или как-то иначе оказались с крупной суммой денег на руках.

Вклад открывают на определенный срок: от 1 до 24 месяцев. Снять деньги раньше срока можно, но проценты сгорят.

Плюсы и минусы вклада в Т-Банке

➕ Максимальная доходность в Т‑Банке — 15% годовых для непополняемого вклада сроком на 6 месяцев

➕ Удобно откладывать на крупные покупки или копить «подушку», при этом меньше соблазна снять деньги раньше

➕ В Т-Банке доступны вклады в рублях и юанях

➕ Процентная ставка открытого вклада фиксированная: даже если ключевая ставка упадет, это не скажется на доходности

➖ Более высокий порог входа — минимальная сумма вклада составляет 50 000 рублей

➖ Если потребуется снять деньги досрочно, почти все накопленные проценты сгорят

Лесенка: зачем вкладов должно быть много

Лесенка вкладов — это коллекция пополняемых депозитов, которая позволяет сохранить максимум сбережений.

Лесенка работает так:

вы открываете вклад на год и размещаете там свои 100 000 рублей;

как только ставка повышается, вы открываете второй депозит, который обязательно должен быть пополняемым, и кладете на него минимальную сумму — 50 000 рублей;

если ставки по вкладам идут вниз — перекладываете деньги с других вкладов на вклад с наиболее высокой ставкой.

В результате у вас всегда может быть вклад с выгодными условиями, а предыдущий не нужно закрывать — достаточно только дождаться завершения его срока. В Т-Банке у одного клиента может быть до 8 вкладов одновременно, поэтому вариативности много.

Так что же выбрать

Выбирать и не нужно. Можно пользоваться всеми инструментами сразу и получать больше выгоды.

Для краткосрочных целей подойдет накопительный счет — с ним доступ к деньгам всегда будет открыт. А для накоплений на будущее разумно освоить лесенку — открыть несколько вкладов, чтобы не упустить высокую ставку.

Реклама «ТБанк», лицензия №2673, ИНН 7710140679. Подробнее на tbank.ru.