Самое простое определение кризиса

Кризис это когда количество дармоедов и нахлебников начинает превышать количество тех, на чью шею можно залезть. А причина кризиса всегда одна - жадность.

Кризис это когда количество дармоедов и нахлебников начинает превышать количество тех, на чью шею можно залезть. А причина кризиса всегда одна - жадность.

2014 год

Деловые линии. Специалист по грузоперевозкам. Короче распределять маршруты.

7 дневных, 7 ночных. 15 выходных. Смены по 12 часов.

Ценник - 36к в месяц.

30 минут до работы.

ДомаДом. Пермская контора по мебели. Начинающий интернета маркетолог.

Ценик - 20к в месяц.

1 час до работы.

Везде офисная работа. В ДЛ ходил на тестовый день. Всё ок.

По факту выбор очевиден. Ведь очевиден?

Оцениваю плюсы и минусы работы в деньгах.

Деловые линии:

Плюсы:

36 000р это + 36 000р.

Есть много выходных для своих идей + 10 000р.

Минусы:

Тупая работа - 10 000р.

Ночные смены - 10 000р.

Сальдо: 26 000р.

Вывод. За такие деньги я буду работать как амёба. Т.к. до этого заработки были сильно выше.

ДомаДом:

Плюсы:

20 000р. это +20 000р.

Работа мечты. Возможность получать удовольствие от работы + 200 000р

Минусы:

1 час в дороги - 10 000р.

Сальдо: 210 000р.

Вывод: за такие деньги я буду жить на работе.

Выбрал без альтернатив. Учитывая "зп", работал по 10 часов на работе, приезжал домой и работал/учился ещё 5 часов. И всё равно понимал, что мне "переплачивают".

ЗП рублями на руки тоже стала стремительно расти.

Как быстро я стал лучшим в городе и открыл свой бизнес?

Вывод. Если ты на работе страдаешь, то какие деньги тебе не плати, ты будешь ощущать, что мало. И работать как амёба.

А если получаешь удовольствие, то будешь умирать за работу и расти. Но, а если работодатель сел на шею, ему можно предложить сходить на хуй.

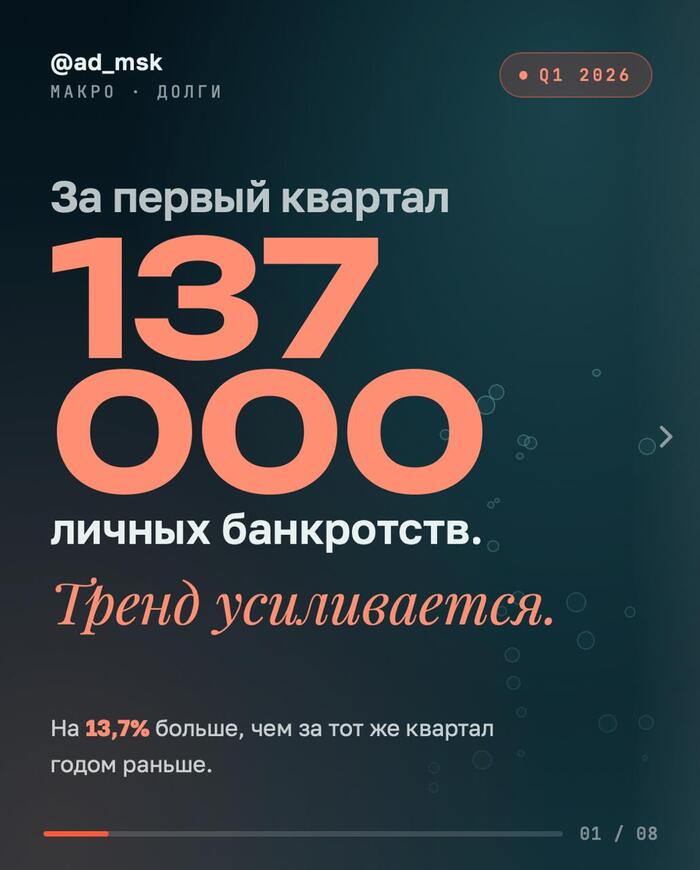

Недавно обсуждала цифру: 568 тысяч личных банкротств за 2025 год. Казалось, это пик. Прошло несколько месяцев – и цифры пошли вверх.

За первый квартал 2026 года банкротами признали уже 137 тысяч человек. Это на 13,7% больше, чем за тот же квартал годом раньше. Простая арифметика: если темп сохранится, год снова обгонит прошлый и уйдёт за 580 тысяч.

Основную массу банкротов увидим позже.

Теперь главное – кто эти люди.

Это не маргиналы и не пенсионеры. Почти половина всех банкротов – люди 30-45 лет. Самый активный, трудоспособный возраст: ипотека, дети, кредиты на ремонт и машину. Женщины проходят процедуру чаще мужчин – у них выше кредитная нагрузка. Это те, кто набрал в долг на пике, рассчитывал тянуть и не вытянул.

Теперь суммы.

За квартал кредиторы предъявили банкротам 239 млрд рублей. Вернуть удалось 14,5 млрд – меньше шести копеек с рубля. Остальное просто списано, банки эти деньги не увидят никогда. Это средства, которые выдали под расчёт вернуть – и не вернули. За всю историю с 2015 года через банкротство прошли уже 2,2 млн россиян, и почти каждый четвёртый из них – за последний год.

По стране в среднем на обслуживание долга уходит около 9% доходов – формально адекватная цифра, чуть ли не минимум за годы. А под этим средним – сотни тысяч человек, которых долг утянул на дно. Среднее значение выглядит нормально, потому что у большинства долгов мало, а у тонущих он огромный. По усреднённым отчётам кризис незаметен. По числу банкротств – виден сразу.

Банкротство приходит не сразу, а с задержкой в год-полтора после того, как человек перестал платить. Те, кто набрал кредитов под пиковую ставку в конце 2024-го, доходят до суда как раз сейчас. Ставку с тех пор снизили, новых таких кредитов выдают меньше. Но волну, которую завели тогда, уже не остановить – она докатывается до людей прямо сейчас.

Скоро выйдет отчёт за второй квартал. Как думаете, банкротов будет больше или меньше, чем год назад?

Всем привет. Мы с женой недавно решили заняться учетом расходов. Ну, знаете, как все эти инфоцыгане учат: записывай каждую копейку, анализируй, оптимизируй. Жена, кстати, сама предложила — видимо, насмотрелась тиктоков.

Начали мы с того, что пролистали в приложении банка историю трат за последние пару месяцев. И тут меня чуть удар не хватил. Оказывается, моя благоверная по дороге на работу забегает в кофейню и покупает себе латте. По 350 рублей за стаканчик. Я сначала подумал, что это разовые траты, но нет — она ходит туда практически каждый день, даже если у нее выходной и она просто гуляет с подругой.

Я быстренько прикинул на калькуляторе: 350 р. в день × 30 = 10 500 р. в месяц. 10 ТЫСЯЧ, КАРЛ! Это же целый абонемент в спортзал с персональным тренером, или два похода в ресторан, или… да что угодно! А тут — просто вода с молоком и зернами, которую она выпивает за 10 минут.

Я, как глава семьи, принял волевое решение: кофе жена теперь будет пить только дома. Она сначала посмотрела на меня так, будто я отменил Новый год. Губы надула, глаза заблестели, уже собиралась устраивать скандал. Но я ее успокоил, сказав, что уже думаю над решением.

Я полез на сайты смотреть кофемашины. Думал, что это какие-то космические цены, но оказалось, что хорошую автоматическую модель можно взять за ~40 000-50 000 р. Вроде бы дорого, но если сравнить с годовыми тратами жены (126 000 р.), то нормально. Выбрал в итоге кофемашину бренда Delonghi.

Она на всех сайтах стоила примерно 46 000 р., поэтому я решил взять ее в Технопарке, чтобы списать бонусы Спасибо (их у меня было около 9 000).

Короче, списал их, и машинка обошлась мне в 37 000 р.

Забрал домой, настроил, пригласил жену на дегустацию. Сделал ей латте с пенкой, как она любит. Но ей не понравилось. Сказала, что сильно горько получилось. Пришлось перепробовать несколько сортов зерен. В итоге остановились на Колумбии — она идеально легла: не горчит, вкус прямо как из ее любимой кофейни. По итогу жена осталась довольна и стала пить кофе только дома. Победа)

Потом я решил посчитать настоящую экономию. Допустим, мы будем тратить на зерна и молоко примерно 20 000 р. в год. А раньше уходило больше 120 000 р. Разница — примерно 100 000 р. в год. Даже если вычесть стоимость кофемашины, в первый год мы экономим 63 000 р. А со второго года — чистыми больше 100 000.

Ну что, мужики, берите пример — если ваша жена транжирит на кофе, не ругайтесь, а просто купите ей кофемашину.

Это не пост в духе “смотрите, как надо жить”. Скорее наоборот. Я месяц проверял, могу ли ужать свои личные расходы до 30 000 ₽, а в конце упёрся в очевидную штуку: личная дисциплина — это одно, семейная жизнь — другое.

Условия были такие. В эксперименте участвовал только я, жена и ребёнок жили обычной жизнью. Не закупался заранее, не переносил платежи на другой месяц, не пытался спрятать свои траты в семейный бюджет. Если расход был мой — записывал. Учитывал 50% трат на коммуналку, бытовую химию, связь и бензин — хотя на машине почти не ездил.

Почему вообще 30 000 ₽? Мне стало интересно, можно ли с таким лимитом не выживать, а жить более-менее нормально. Мой привычный бюджет на одного — в 2–3 раза больше. На 30 000 ₽ в последний раз жил почти 10 лет назад — но тогда и цены были совсем другие, и уровень запросов сильно вырос.

В итоге за июнь я потратил 29 275 ₽. Формально в бюджет уложился. Но в последние дни сама цифра 30 000 ₽ перестала быть главным результатом.

Ближе к финишу я понял, что можно легко показать красивую картинку: поджаться, не покупать ничего лишнего и потом написать “эксперимент пройден идеально”. Или наоборот махнуть рукой, специально вылететь из лимита на размер какой-нибудь подписки и сделать из этого драму. Оба варианта были бы спектаклем, поэтому я решил четвёртую неделю челленджа просто жить как обычно: без показательного героизма и без демонстративного “да пофиг”.

Последние дни оказались самыми показательными. Жена с сыном уехали в Новокузнецк к сестре: 15 000 ₽ ушло на билеты, ещё 15 000 ₽ я дал им с собой. Дома я остался один, и все расходы на еду стали моими. Даже если часть продуктов я не успел съесть в июне, а доедать их мы будем уже всей семьёй в июле.

Плюс с отъездом семьи стало скучнее. В обычной семейной суете это не так заметно, а тут мозг быстро начал просить дофамина: съесть что-нибудь вкусное, куда-нибудь выйти, купить какую-нибудь мелочь просто потому, что день непривычно тихий и пустой. Такие желания выглядят смешно, но в реальности именно они часто и размывают бюджет.

По личным расходам эксперимент удался. Еда и развлечения — чуть выше бюджета, но перерасход покрывается недотраченным резервом.

Главный вывод: на 30 000 ₽ в месяц можно жить, а не выживать. Но только если регулярно смотришь на расходы, ловишь автоматические траты и не пытаешься каждый день покупать хорошее настроение за деньги.

А теперь вторая часть, из-за которой эксперимент стал интереснее.

Пока я жил месяц на 30 000 ₽, семейные расходы за июнь дошли до 220 000 ₽. Это +22% к маю. Основной перерасход понятен: лечение зубов жены и сына — 50 000 ₽, поездка в Новокузнецк — ещё около 30 000 ₽.

Без этих двух историй июнь был бы даже дешевле мая. Но семейная жизнь редко бывает “без этих историй”. В одном месяце зубы, в другом поездка, потом одежда ребёнку, день рождения, ремонт, техника или что-то ещё, что вроде бы не каждый месяц, но случается постоянно.

И вот тут мой личный челлендж столкнулся с реальной жизнью. Я вижу, где наша семья может сократить 30–40 тысяч рублей в месяц. По моим ощущениям, качество жизни почти не просядет. Но я живу не один, и часть расходов, которые мне кажутся необязательной фигнёй, для жены — важная часть нормальной жизни.

Можно сколько угодно доказывать, что какие-то траты рационально сократить. Но именно так и начинаются ссоры из-за денег: один человек считает, что он наводит порядок, а другой видит, что у него забирают привычный уровень жизни. Для меня мир в семье важнее 30–40 тысяч рублей в месяц, поэтому эксперимент остаётся экспериментом, а не новой семейной реальностью.

Итоги челленджа:

Коммуналка: план 4 000 ₽ / факт 4 759 ₽

Еда: план 12 000 ₽ / факт 12 545 ₽

Развлечения: план 3 000 ₽ / факт 3 276 ₽

Связь: план 500 ₽ / факт 625 ₽

Транспорт: план 500 ₽ / факт 480 ₽

Прочее: план 5 000 ₽ / факт 4 000 ₽

Резерв: 5 000 ₽ / факт 3 590 ₽.

Мой вывод такой: личный бюджет можно ужать сильнее, чем кажется. Но если хочется не поиграть в челлендж, а спокойно жить семьёй и копить капитал, одной экономии мало. Нужны нормальный годовой план, фонды под крупные расходы и договорённости, где заканчивается “давай не тратить лишнее” и начинается “мне так жить уже неприятно”.

Есть 2 сына в семье (14 и 16 лет). Одежда, обувь, проезд, хобби, обед в школе, Ростикс раз в неделю семьей - оплачиваем мы, родители. Еда в доме, сладости, довольно мощные ноутбуки для игр в Стиме и обучения, наушники, телефоны (не флагманы, но и не дешевые пикалки) - тоже у них есть. И даже условно бесплатные проходки в кинотеатр я им купила (20 шт - абонемент кинотеатра, книжечка с билетами на любые сеансы, кроме 18+, получается выгодно (экономия ~40% с билета)).

Оба получают карманные деньги 3500 в месяц на мороженое и прочие вкусняшки и траты. Плюс родительский бонус: +30% к остатку в конце месяца (для мотивации разумных трат).

В результате, получается, что младший покупает 1 или 2 мороженое в день и ему этого хватает. Но, стоит заметить, в кино с друзьями он не ходит (свои билеты сразу отдал брату), девушки у него нет, рестораны без семьи он не посещает. Плюс он считает, что глупо тратить на то, что есть дома бесплатно (вода в кулере, сладости или я пеку, или покупаю в магазине , молочные коктейли сам делает). Поэтому у него всегда в конце месяца остаются деньги и он получает бонус к сумме и откладывает эти деньги на накопительный счёт.

А старший сэкономил 1 месяц, получил сверху 177 р и решил, что ради этого экономить не стоит. И стал тратить под 0 за пару дней. А потом у меня просить то на кино (попкорн, кола), то на посиделки с ребятами и девушкой. В мае, я посчитала, он вытянул у меня таким образом почти 17000 за месяц (это сверху карманных денег). Это он водил девушку в рестораны, ходил с друзьями в игровые клубы, покупал украшения для девушки...

И сказала - всё! Никаких больше дополнительных денег. Учись распределять свои траты и копить на хотелки. Например, перестань покупать воду в магазине (в мае 1700 рублей только на воду ушло), бери из дома (у него есть спортивная бутылка, как раз вмещается в сумку). Сын обиделся.

В результате с мужем разногласия. И мне, и мужу в детстве не давали денег. Но подход у нас сформировался разный. Я считаю, что карманные деньги должны быть, но вот с суммой не могу определиться (поэтому старший так и тянул, говоря, что я ему мало даю денег). Муж считает, что у детей есть всё. И им не надо деньги давать. Но пока сошлись на сумме 3500.

В интернете читала, что в возрасте старшего дети получают от 10 до 20 тысяч в месяц на расходы. Т.к. появилась девушка, а это ухаживания, свидания.

Но младший, наверное, обидится, придется ему выделить такую же сумму. А это уже моя з/п за месяц (или половина, но тоже не легче). В результате в душе раздрай.

Цены растут, но и я карманные деньги пересчитываю, увеличивая сумму. Понимаю, что здесь, наверное, столкнулись моя психологическая проблема и педагогическая - не научила ребенка финансовой грамоте.

Вы даёте своим детям деньги? Как вообще сумму карманных денег считать, если траты у детей разные? И даже у старшего в один день может быть трат на 1200, а в другой - на 100.

П.с. основной добытчик в семье муж. Но даже с учётом, что моя зарплата ни на что особо не влияет в семье, муж ее даже не трогает (но я ее все равно трачу на продукты), 15-20, а тем более, 40 тысяч в месяц (по статьям в интернете) на двоих чисто им на вкусняшки - очень много. Имхо.

В нашем стремительном мире, полном соблазнов и рекламных предложений, легко потерять контроль над своими финансами. Иногда мы совершаем покупки, которые, как кажется на первый взгляд, необходимы, но в итоге оказываются бесполезными и лишь нагружают наш бюджет. Вот несколько примеров таких расходов, которые многие из нас сделали и впоследствии пожалели.

1. Модные тренды

Каждый сезон модные бренды запускают новые коллекции, и иногда нам кажется, что мы просто обязаны обновить свой гардероб. Однако часто вещи, купленные по модным трендам, быстро теряют актуальность и остаются в шкафу. Вместо этого лучше инвестировать в классические и универсальные вещи, которые будут служить долго.

2. Дорогие косметические продукты

Мы все знаем, что реклама обещает чудеса от дорогих косметических средств. Однако многие из них не оправдывают ожиданий. Часто более доступные альтернативы могут оказаться не менее эффективными. Не забывайте изучать отзывы и искать аналоги, которые подойдут вашему типу кожи.

3. Гаджеты и технологии

В мире технологий легко попасть в ловушку новинок. Мы можем потратить деньги на последние модели телефонов или планшетов, которые, по сути, не сильно отличаются от предыдущих версий. Часто старые гаджеты работают вполне нормально и могут удовлетворять наши потребности.

4. Членство в фитнес-клубах

Многие из нас подписываются на абонементы в фитнес-клубы с хорошими намерениями, но не всегда их используют. После нескольких посещений интерес может угаснуть, и деньги будут потрачены впустую. Вместо этого можно рассмотреть альтернативы — занятия на свежем воздухе или онлайн-тренировки.

5. Услуги по улучшению внешности

Салоны красоты и косметологические процедуры могут стоить дорого, и не всегда они дают ожидаемый результат. Например, дорогостоящие процедуры по уходу за кожей могут не привести к заметным изменениям. Лучше инвестировать в качественные домашние средства или проконсультироваться с дерматологом.

6. Премиум продукты

В супермаркетах часто можно найти премиум-бренды, которые стоят значительно дороже обычных. Однако по качеству и вкусу они могут не отличаться от своих более доступных аналогов. Прежде чем покупать, стоит сравнить состав и выбрать более экономичный вариант.

7. Бесполезные подписки

Многие из нас подписываются на онлайн-сервисы или журналы, которые позже оказываются неиспользуемыми. Просмотрите свои подписки и отмените те, которые не приносят радости или пользы. Это поможет сэкономить деньги и избавиться от ненужных расходов.

8. Подарки без учета интересов

При выборе подарков для друзей и близких иногда мы тратим деньги на вещи, которые не соответствуют их интересам. Вместо этого лучше спросить о предпочтениях или подарить подарочный сертификат, чтобы человек сам выбрал то, что ему нужно.

9. Энергосберегающие лампы и устройства

Хотя они могут показаться экономными, их высокая цена не всегда оправдана. В некоторых случаях обычные лампы могут прослужить так же долго, и их замена будет стоить дешевле. Исследуйте рынок и выбирайте оптимальные варианты.

10. Лотерейные билеты

Многие из нас покупают лотерейные билеты, надеясь на удачу. Однако вероятность выиграть значительные суммы очень мала, и расходы на лотереи могут быстро накапливаться, не принося никакого результата.

Каждый из этих пунктов — напоминание о том, как важно осознанно подходить к тратам. Понимание того, что действительно важно, поможет вам избежать бесполезных расходов и сосредоточиться на том, что приносит радость и пользу. Умение управлять своими финансами — это ключ к финансовой стабильности и более комфортной жизни.