0 просмотренных постов скрыто

Газета «Домовой Совет» - Газета для тех, кто любит свой дом. Выпуск 161. Июль 2026

Вышел новый, цифровой, 161-й выпуск газеты «Домовой Совет», а значит - новый пост в серию на Пикабу!

В этом выпуске газеты «Домовой Совет» читайте:

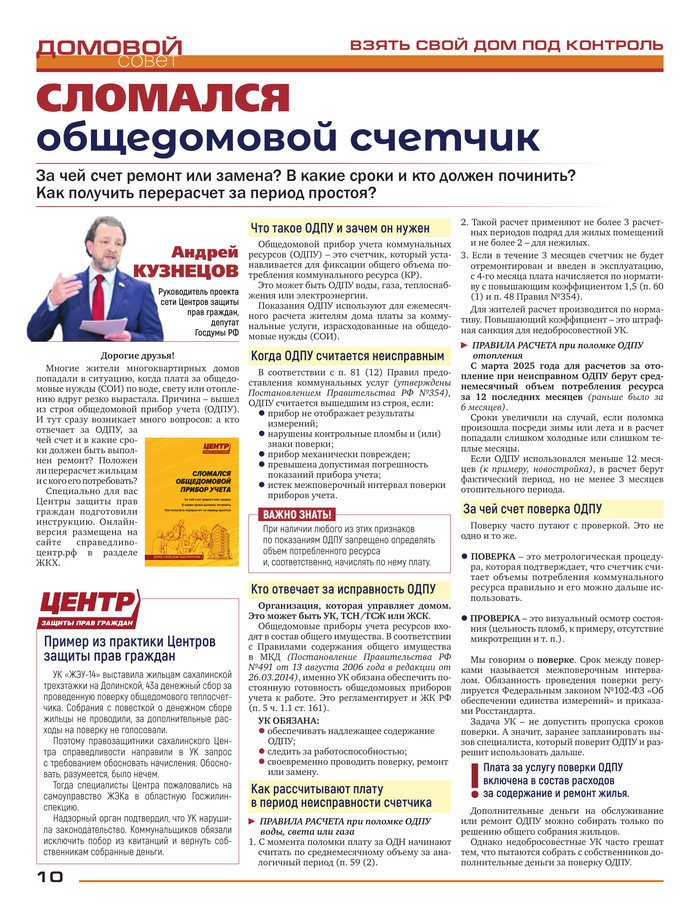

- «Сломался общедомовой счётчик»

Жители многоквартирных домов часто оказываются в ситуации, когда плата за общедомовые нужды по воде, свету или отоплению резко вырастает. В УК объясняют: общедомовой счётчик вышел из строя. Проходит месяц, второй - не починили. Или еще хуже - в ЖЭКе разводят руками: надо скинуться на покупку нового ОДПУ. А деньги немалые! Давайте разберёмся, за чей счёт проводится поверка, ремонт и замена общедомовых приборов учёта. Как получить перерасчёт, если УК затягивает с ремонтом. И почему коммунальщикам выгодно, чтобы счётчики «ломались» как можно чаще. Подробный разбор на страницах 10-11.

- «Сбор подписей против октябрьского повышения ЖКХ-тарифов»

На октябрь запланировано второе за год, генеральное повышение коммунальных тарифов. В некоторых регионах (и даже в отдельных муниципалитетах!) платёжка подорожает от 20 до 40%. А есть ещё муниципальный индекс! Когда свою наценку ставит поставщик тепла, света, газа, воды. Повышать тарифы ЖКХ «больше некуда», считает Сергей Миронов. Справедливороссы призвали россиян подписаться под требованиями к Правительству об отмене осеннего повышения тарифов ЖКХ. Детали на странице 4.

- «Пенсия по закону, но почему такая маленькая»

«Начислено всё правильно» - стандартный ответ сотрудников СФР. Но стоит вмешаться Центрам защиты прав граждан и депутатам «Справедливой России», пенсию чудесным образом увеличивают. Почему так происходит? Ответ найдёте на странице 6.

- «Маркетплейсы изменили правила торговли»

С 1 июля 2026 года для покупателей маркетплейсов изменились правила доставки товаров из-за рубежа, способы оплаты заказа и условия возврата товаров. Это не требования федерального закона. Это внутренние установки крупных российских онлайн-платформ. Что изменилось для потребителя? Читайте наш большой материал на странице 12.

- «А также цифровые сервисы для садоводов и огородников, рецепты летнего обеда, чтобы было сытно, но легко, советы по сохранению прожиточного минимума должнику и традиционный сканворд»

Сбор подписей против октябрьского повышения ЖКХ-тарифов: поставить подпись

Ссылка получена путём сканирования QR-кода в газете со страницы номер четыре.

Эту же ссылку можно найти на сайте «Справедливой России», в разделе «События».

Информация:

Газета «Домовой Совет». Выпуск 161. Июль 2026.

Распространяется бесплатно. Возрастное ограничение 16+

Свидетельство о регистрации СМИ ПИ №ФС7761474 от 24.04.2015

Загрузить выпуск в формате PDF с официального сайта: ссылка

Официальный сайт газеты «Домовой Совет»: domsovet.tv

Газета «Домовой Совет» в социальных сетях: ВКонтакте и Одноклассники

Центр защиты прав граждан «Справедливой России»: spravedlivo.center

Официальный сайт партии «Справедливая Россия»: spravedlivo.ru

Интернет-приёмная Сергея Миронова: mironov.ru

Подсказки по удобному чтению.

Компьютер: нажмите левой кнопкой мыши на изображение, чтобы открыть его в исходном разрешении, используйте колёсико прокрутки для масштабирования и левую кнопку мыши для перемещения по изображению.

Смартфон или планшет: нажмите на изображение, чтобы открыть его в исходном разрешении, используйте жесты навигации для масштабирования и перемещения по изображению.

Показать полностью

16

Стройка-2026: что изменилось за полгода и как бизнес с этим справляется

Если вам кажется, что работать в строительстве стало сложнее, то вам не кажется. Новые требования от государства и внутренние тренды рынка влияют на бизнес-процессы и иногда превращают их в настоящий квест. В этом обзоре собрали главное и рассказали, как компаниям адаптироваться к изменениям.

Привет! На связи команда «Синтеки» — системы для автоматизации закупок и снабжения. С начала 2026 года мы опубликовали несколько статей об изменениях в строительной сфере. Рассказали, как выросли налоги, какие материалы теперь нужно маркировать в «Честном знаке» и когда появятся электронные накладные.

За шесть месяцев новостей накопилось так много, что мы решили сделать дайджест. Но эта статья — не просто обзор. К каждой ситуации мы подобрали рекомендации, что перестроить в работе компании. В конце добавили чек-лист по ключевым моментам.

Бумажные транспортные накладные уходят в историю — теперь только электронные

Как было раньше: машина с цементом подъехала на объект → прораб показал бумажную доверенность на получение груза и расписался в накладной → рабочие начали выгрузку. Оригинал транспортной накладной перевозчик позже передал в бухгалтерию. По новым правилам бумажных документов не будет.

Что меняется. С 1 сентября 2026 года транспортные накладные переходят в электронный формат. Для этого Минтранс организовал Государственную информационную систему электронных перевозочных документов (ГИС ЭПД). Там будут собирать информацию о движениях грузов по России.

В цифровом виде предстоит оформлять: автомобильные, железнодорожные и авиационные транспортные накладные, заявки на перевозку, экспедиторские документы. В отдельной статье мы рассказали подробно об электронной транспортной накладной.

Кого касается. Перевозчиков и остальных участников цепочки: отправителей и получателей груза, экспедиторов, водителей и сотрудников, которые принимают поставку. Если пользуетесь транспортными услугами, чтобы отвезти стройматериалы на площадку или переместить товары между складами, изменения затронут и вас.

Почему это важно. Когда участники цепочки не готовы к электронному документообороту, возникают задержки в доставке материалов или простой транспорта. Это грозит штрафами от перевозчиков и срывом сроков на объектах.

Что нужно сделать:

Распределите роли между снабжением, бухгалтерией и приемкой — кто оформляет и подписывает электронные накладные и заявки перевозчикам.

Оформите квалифицированные электронные подписи (КЭП) и машиночитаемые доверенности (МЧД) для людей, которые принимают грузы и подписывают документы.

Уточните у постоянных перевозчиков, работают ли они с электронными накладными. Если нет, возможно, стоит найти других контрагентов.

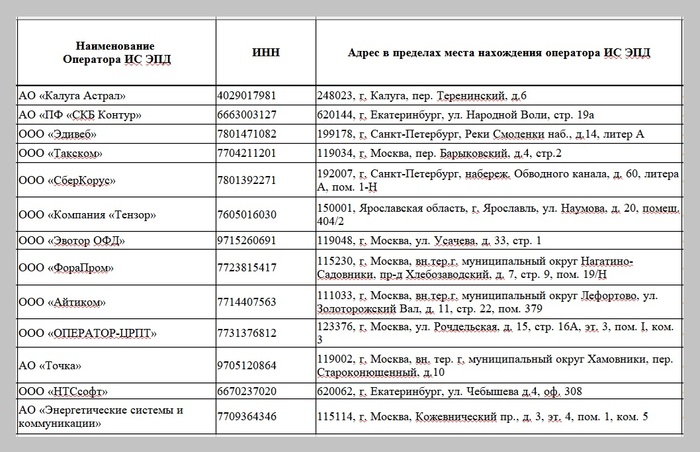

Выберите аккредитованного оператора ГИС ЭПД и подключитесь к системе — это делают все участники цепочки поставок.

Реестр аккредитованных операторов ГИС ЭПД есть на официальном сайте Минтранса

Обязательная маркировка товаров добралась до стройматериалов

Перечень продукции, на которую наносят коды «Честного знака», постоянно расширяется. Производители стройматериалов, оптовые и розничные продавцы, застройщики становятся участниками оборота маркированных товаров.

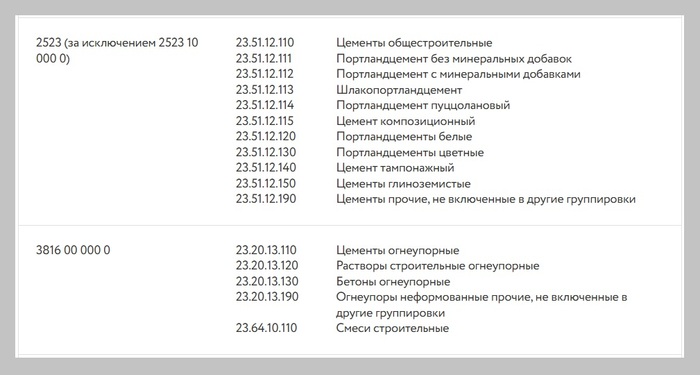

Что меняется. С 1 декабря 2026 года стройматериалы переходят на поэкземплярный учет в «Честном знаке». Теперь система отслеживает оборот и вывод из оборота цементных смесей, герметиков, спецодежды и других категорий. При этом участники поставок должны использовать электронный документооборот (ЭДО). Читайте в нашем блоге, как строителям работать с «Честным знаком».

Вот лишь несколько категорий, на которые нужна обязательная маркировка. Полный перечень стройматериалов можно посмотреть на сайте «Честного знака»

Кого касается. В первую очередь производителей и поставщиков, но и строительным компаниям тоже не стоит расслабляться. Тут возможно два сценария:

Покупаете стройматериалы для своих объектов. Тогда регистрироваться в «Честном знаке» и использовать сканеры для считывания маркировки не нужно. Когда поставщик отгружает вам товар с кодами, он сам выводит его из оборота.

Продаете материалы подрядчикам, дочерним компаниям или другим контрагентам. В этом случае вы — участник оборота маркированных товаров. Вам нужно подключиться к системе, вести ЭДО, считывать маркировку 2D-сканерами, передавать отчеты о приеме кодов и выводе товаров из оборота.

Почему это важно. За хранение, продажу и использование немаркированной продукции действуют штрафы. Например, если работнику на объекте выдали спецодежду без маркировки, компания рискует заплатить от 150 000 ₽ до 300 000 ₽.

Что нужно сделать:

Подключитесь к «Честному знаку» и оператору ЭДО, если торгуете строительными материалами, подпадающими под маркировку.

Проверяйте наличие маркировки, если покупаете стройматериалы для своих объектов. Указывайте в заявке поставщику, что приобретаете товар для собственных нужд и просите вывести его из оборота при отгрузке.

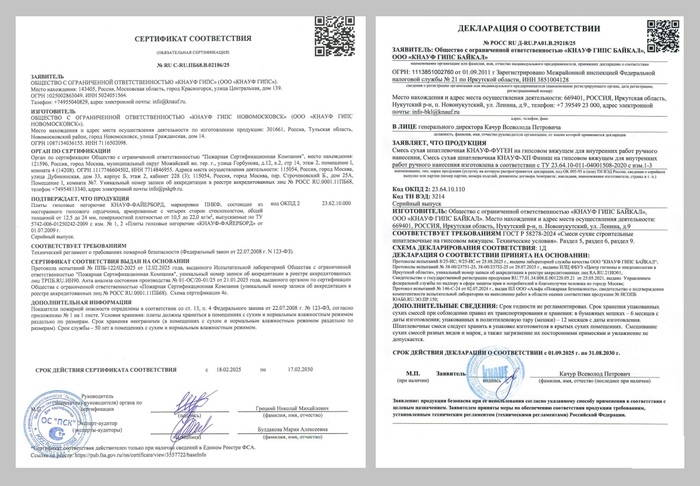

Получить копию сертификата на материалы недостаточно, нужно проверять подлинность документа

Снабженцы хранят сертификаты и декларации, которые подтверждают качество стройматериалов. Обычно это выглядит так: сотрудник запрашивает pdf-копию у поставщика, кладет в папку, и при необходимости передает коллегам или технадзору.

Что меняется. Проверки в строительной сфере усиливаются, поэтому компаниям стоит внимательнее относиться к документам о качестве материалов. В одной из наших статей мы рассказывали, как СМЛ-листы без пожарного сертификата помешали сдать объект технадзору.

Кого касается. Всех, кто закупает и использует строительные материалы. Какая продукция требует обязательного подтверждения качества, смотрите в Постановлении Правительства №2425. На остальные стройматериалы производители могут при желании оформить добровольный сертификат.

Примеры сертификата и декларации соответствия на строительные материалы

Почему это важно. Документы о качестве запрашивает технадзор и проверяющие из госорганов. Поэтому строительным компаниям нужно знать, для какой продукции поставщики должны предоставить обязательный сертификат, а когда достаточно декларации соответствия. Разберемся, в чем разница.

Сертификат выдает ответственный орган по сертификации. Он же определяет, в какой лаборатории проводить испытания образцов. Декларацию составляет производитель. Испытания он может заказать в аккредитованной лаборатории или организовать своими силами.

Что нужно сделать:

Проверьте статус документов. Росаккредитация ведет реестры обязательных сертификатов и деклараций. По номеру документа, названию изготовителя или заявителя можно проверить, кто и когда его выдал, до какой даты он действует.

Закрепите в договоре, какие документы поставщик передает вместе с товарами. Добавьте отдельный пункт, который обязывает поставщика предоставить копию действующего сертификата или декларации. Если продукция не требует обязательного подтверждения качества, но у производителя есть добровольный сертификат, также укажите это в договоре.

Ставка НДС выросла, а часть поставщиков больше не могут применять УСН

Снабженец согласовал цену на тротуарную плитку и получил счет, бухгалтерия перечислила аванс. После отгрузки сумма в товарных документах изменилась. Причина может быть не в ошибке поставщика, а в новых налоговых правилах.

Что меняется. С 1 января 2026 года НДС увеличился с 20 до 22%. Налоговая служба разъяснила: для применения ставки имеет значение дата отгрузки, а не дата оплаты. Даже если вы заключили договор и перечислили аванс в 2025 году, при отгрузке в 2026 году применяется новая ставка.

Еще одно изменение: компании и индивидуальные предприниматели на УСН с доходом больше 20 млн ₽ за 2025 год теперь платят НДС. Это значит, вы могли заключить договор с поставщиком, который применяет упрощенный налоговый режим, а в 2026 году он потерял такое право. Порог перехода на НДС планируют постепенно снижать: в 2027 году — до 15 млн ₽, в 2028 году — до 10 млн ₽.

Кого касается. Всех строительных компаний, которые заключают долгосрочные договоры с контрагентами и закупают материалы с отсрочкой поставки. Особенно внимательно нужно отнестись к контрактам, которые подписывали до 2026 года, но они продолжают действовать сейчас.

Почему это важно. В строительстве редко бывает, чтобы заключение договора, оплата счета и поставка товара состоялись в один день. Между этими событиями проходят недели и даже месяцы.

В 2026 году закупщикам нужно смотреть на цену в коммерческом предложении, налоговый режим поставщика и даты будущих отгрузок. Если партнер в процессе исполнения договора перейдет с УСН на НДС, итоговая стоимость материалов может измениться. Возникнут разногласия.

Допустим, компания закупает гипсовую штукатурку по 300 ₽ за мешок у поставщика на УСН. Цену в договоре указали без НДС. Как корректировать стоимость при изменении налогового законодательства, не согласовали. С января 2026 года партнер платит НДС, поэтому цену в счетах автоматически увеличивает на 22%. А покупатель считает, что нужно поступить наоборот: включить НДС в уже согласованную цену. Пока стороны ищут компромисс, работа на объекте простаивает.

Что нужно сделать:

Уточните налоговый статус поставщиков. Если компания стала плательщиком НДС с 2026 года, проверьте стоимость материалов и способ расчета НДС — включается в цену или начисляется сверху.

Отрегулируйте изменение цен при переходе на другой налоговый режим. Узнайте, какие поставщики могут стать плательщиками НДС в 2027 или 2028 году. Заранее добавьте в договоры пункт о том, как будет меняться цена продукции в таких случаях.

Себестоимость строительства растет, а условия оплаты у поставщиков меняются

Раньше строители закупали материалы с отсрочкой около 30 дней. Сейчас все больше поставщиков хотят предоплату: по нашим данным, доля контрагентов, которые не готовы отгружать в долг, увеличилась с 20 до 60%. Цены на стройматериалы при этом растут. О других трендах строительного рынка читайте в отдельной статье.

Что меняется. Строителям приходится находить в бюджете больше денег в сжатые сроки. Возведение многоквартирного дома подорожало в среднем на 4%, как сообщает РБК. Заметнее всего цены выросли на бетон и ЖБИ — скачок более чем на 40%. В других категориях обстановка спокойнее: например, сухие строительные смеси подорожали на 5%, а керамическая плитка — на 3,8%.

Что нужно сделать:

Перепроверьте условия работы с постоянными поставщиками. Убедитесь, что сроки действия коммерческих предложений и счетов не изменились. Иначе можно обнаружить неприятный сюрприз, когда будете планировать бюджет.

Зафиксируйте цены. Вы скажете: «Это легко советовать, а попробуйте сделать». Понимаем, но попытаться все же стоит. Например, за счет частичной отгрузки. Цены растут постепенно, и если оплачивать продукцию партиями, некоторые поставщики согласуют индивидуальную стоимость для каждой.

Строительная активность неравномерно распределяется по регионам

В целом это не новость. В обеих столицах и крупнейших областных центрах всегда строят больше, чем в других городах. Но в нестабильных рыночных условиях даже этот фактор нужно учитывать, когда планируете закупки и логистику.

Что меняется. По данным агентства «РИА Рейтинг», на начало 2026 года в России строится почти 116 млн м² жилья, что превышает показатели 2025 года — тогда было 108,1 млн м².

Более трети строительства приходится всего на пять городов, а на топ-15 мегаполисов — почти половина всех построенных квартир

Почему это важно. Строительная активность влияет на стоимость материалов. Когда сразу несколько крупных проектов в одном городе закупают бетон, арматуру или кирпич, сложнее договориться с поставщиками о выгодных условиях. А еще увеличивается нагрузка на производителей, склады и транспортные компании. В результате растут сроки доставки и быстрее заканчиваются складские остатки.

Что нужно сделать:

Найдите альтернативных поставщиков. Да, сотрудничать с постоянными партнерами удобно. Но если вы работаете в одном городе, а материалы возите из другого, то логистика съедает часть будущей прибыли и влияет на сроки строительства.

Следить за изменениями важно. Но еще важнее выстроить такой процесс закупок, чтобы никакие перемены не останавливали работу. Помогут наши сервисы: «Синтека» автоматизирует снабжение строительных объектов, а «Закупай» приведет поставщиков с выгодными ценами в любом регионе. Чем меньше у вас ручной работы, тем проще адаптироваться к очередным изменениям на рынке.

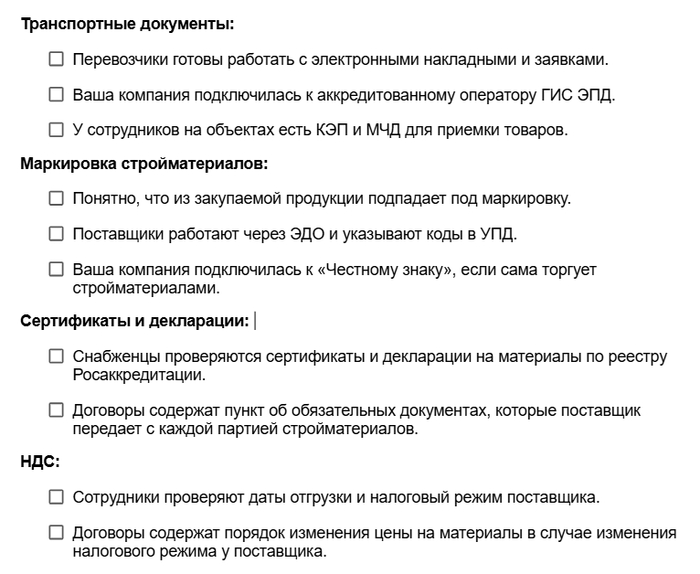

Чек-лист 2026: что проверить строительной компании, чтобы лишний раз не рисковать

Поделитесь в комментариях, какие нововведения 2026 года сильнее всего повлияют на вашу работу или уже повлияли?

Реклама ООО «Синтека», ИНН: 7813582855, Erid: 2VtzqvZaXnr

Показать полностью

6

Строители! Кто работает с государственными и муниципальными заказчиками! У кого отбирают сумму НДС??

Смотрю - практика, когда у подрядчика на УСН (речь за прошлые периоды) забирают выплаченную ему НДС "т.к. применение повышающего коэффициента не предусмотрено и искажает структуру цены" ширится и растёт, решения выносятся в обе стороны (А32-7292/2026 и А32-16079/2026), и если после выборов решат что деньги важнее закона - то всех упрощенцев могут нагнуть на возврат выделенного в смете НДС за 3 года исковой давности.

Хочу понять - это у нас на Кубани такое или ещё где-то?

В Подмосковье выручка ОЭЗ достигла почти 800 млрд рублей

Выручка резидентов особых экономических зон (ОЭЗ) Московской области за все время их работы нарастающим итогом составила 789 млрд рублей. Об этом сообщила ТАСС зампред правительства — министр инвестиций, промышленности и науки Московской области Екатерина Зиновьева.

«Если говорить о совокупном объеме выручки резидентов за все время работы, то нарастающим итогом для ОЭЗ “Дубна” она составила почти 411 млрд рублей, ОЭЗ “Исток” — 255 млрд рублей, а ОЭЗ “Ступино Квадрат” — 113 млрд рублей. Только за I квартал 2026 года выручка резидентов подмосковных ОЭЗ составила 41,2 млрд рублей», — рассказала Зиновьева.

Она напомнила, что в регионе регулярно растет число резидентов шести ОЭЗ. Так, в 2026 году статус резидента ОЭЗ получили еще 13 компаний.

В министерстве инвестиций, промышленности и науки Московской области напомнили, что резиденты особых экономических зон получают расширенный пакет налоговых преференций, что в среднем позволяет компаниям сократить свои первоначальные вложения примерно на 30%. Для них действует пониженная ставка налога на прибыль, а также на разные периоды отменяются налоги на имущество, транспорт и землю. Кроме того, компании освобождаются от уплаты ввозных таможенных пошлин и НДС.

Показать полностью

1

Компания заплатила за услуги наличными, показала чеки и потеряла 6,6 млн рублей вычетов по НДС

Коллеги, сегодня у меня для вас история, которая должна насторожить каждого, кто до сих пор считает наличные расчеты между компаниями просто «еще одной формой оплаты».

Свежее постановление Арбитражного суда Западно-Сибирского округа от 08.06.2026 № А45-32052/2024 — это буквально учебник для налоговиков и холодный душ для бухгалтеров, которые любят наличку.

Компания заплатила за услуги наличными, показала чеки и потеряла 6,6 млн рублей вычетов по НДС

Суть спора

Организация приобретала у контрагента услуги по погрузке, разгрузке, фасовке и перемещению продукции. Услуги дорогостоящие, объемные, регулярные. Расчеты велись наличными. В качестве первички компания представила универсальные передаточные документы и кассовые чеки. На этом основании заявил вычет по НДС.

Инспекция пришла с проверкой, вычеты сняла и доначислила налог. Компания пошла в суд.

На кону — 6 635 939 рублей.

Что говорила компания

Аргументы бизнеса на первый взгляд казались железными.

НК РФ не запрещает хозяйствующим субъектам расплачиваться наличными друг с другом. Наличная форма расчетов — не основание для отказа в вычете. Реальность работ доказана, оплата подтверждена кассовыми чеками. Кассовый чек может быть основанием для вычета наряду со счетом-фактурой. Работа выполнена и оплачена в полном объеме — значит, вычет законный.

Логично? Логично. Но суд решил иначе.

Почему суд не поверил компании

Арбитры сформулировали несколько убийственных для бизнеса выводов, которые стоит разобрать по порядку.

Первый аргумент: кассовый чек — это обезличка

Суд прямо сказал: кассовые чеки носят обезличенный характер. Из содержания чека невозможно установить, по какому договору произведены расчеты и за какие именно работы и услуги уплачено. Чек не содержит реквизитов сторон сделки, не привязан к конкретному договору и не позволяет идентифицировать плательщика как юридическое лицо.

Для суда это стало критичным. Вычет по НДС требует четкой документальной связки: договор — первичка — счет-фактура — платежный документ. Кассовый чек эту цепочку не замыкает.

Второй аргумент: наличка без причин — это подозрительно

И вот здесь начинается самое интересное. Суд обратил внимание на вещь, которую многие бухгалтеры упускают из виду. У обеих организаций — и у покупателя услуг, и у исполнителя — были открытые расчетные счета. Операции по ним не были приостановлены. Никаких объективных причин для наличных расчетов не существовало. Компания имела полную возможность произвести оплату безналичным перечислением на расчетный счет контрагента. Вместо этого она предпочла наличные. И суд это расценил не как «удобную форму оплаты», а как стремление создать формальный документооборот и скрыть реальные финансовые потоки. Перевод с юридического на человеческий: если у вас есть банк и вы все равно платите наличными — суд будет считать, что вам есть что скрывать.

Третий аргумент: нет принятия на учет — нет вычета

Компания принесла УПД и чеки, но не смогла предоставить бухгалтерские регистры, которые доказывали бы, что услуги фактически приняты к учету и используются в облагаемой НДС деятельности. Для суда это стало дополнительным подтверждением формальности операции. Нет внутреннего документооборота — значит, нет реальности сделки.

Итог: компания проиграла во всех инстанциях

Суды трех инстанций, включая кассацию, встали на сторону налоговой. Вычеты сняты, доначисления подтверждены. 6 635 939 рублей — цена, которую компания заплатила за то, что решила: наличные расчеты — это просто альтернатива безналу.

Что это решение значит для бизнеса

Коллеги, давайте честно. Постановление АС Западно-Сибирского округа — это не частный случай. Это сигнал. Суд фактически сформулировал новую презумпцию: если у юрлица есть расчетный счет и оно платит контрагенту наличными — это подозрительно. Бремя доказывания реальности сделки при наличных расчетах ложится на налогоплательщика, и оно колоссальное. Просто показать чеки и УПД больше недостаточно. Нужно доказывать, почему именно наличка, почему не безнал, почему нельзя было перевести деньги по реквизитам. И даже если вы это докажете — суд все равно может посмотреть на чеки как на обезличенные документы, не подтверждающие расчеты по конкретному договору.

Главные выводы, которые нужно запомнить

Вывод первый. Кассовый чек не заменяет счет-фактуру и не является достаточным документом для вычета НДС при расчетах между юрлицами. Это не розничная покупка в магазине, это B2B-сделка, и требования к документообороту здесь совсем другие.

Вывод второй. Наличие открытых расчетных счетов у обеих сторон сделки автоматически делает наличные расчеты подозрительными в глазах суда. Если у вас и у контрагента есть банк — платите через банк. Точка.

Вывод третий. При наличных расчетах за услуги (в отличие от товаров) риск снятия вычетов многократно возрастает. Услуги сложнее документально подтвердить, чем поставку товара. Нет накладной, нет акта приемки с деталями — нет вычета.

Вывод четвертый. Внутренний документооборот — это не бюрократия, а ваша защита. Бухгалтерские регистры, акты приемки, служебные записки, авансовые отчеты — все это должно быть в идеальном порядке. Суд будет смотреть не только на документы, которые вы дали контрагенту, но и на то, как операция отражена внутри вашей компании.

Что делать бухгалтеру и директору прямо сейчас

Первое. Проведите аудит всех наличных расчетов с контрагентами за последний год. Если есть оплаты услуг наличными при наличии расчетных счетов — это зона риска.

Второе. Переведите все расчеты с контрагентами в безналичный формат. Любая наличка за услуги — это красный флаг для налоговой.

Третье. Если наличных не избежать (закупка у населения, подотчетные средства на срочные мелкие покупки в отдаленных районах), стройте железобетонную доказательную базу. Авансовые отчеты с расшифровкой, внутренние акты приемки, служебные записки, фотоотчеты, путевые листы — все, что подтверждает реальность операции.

Четвертое. Следите за лимитами. Напоминаю, что лимит наличных расчетов между юрлицами и ИП — 100 000 рублей по одному договору (Указание ЦБ РФ № 5348-У). Попытка разбить договор на несколько мелких, чтобы обойти лимит, налоговая раскусит моментально. Это приведет не только к административному штрафу по статье 15.1 КоАП РФ, но и станет еще одним доказательством недобросовестности.

Пятое. Проверьте, есть ли у вас бухгалтерские регистры, подтверждающие принятие услуг на учет. Если их нет — начинайте вести немедленно. Это ваша страховка при споре.

Резюме

Постановление АС Западно-Сибирского округа от 08.06.2026 № А45-32052/2024 — это холодный душ для тех, кто до сих пор считает наличные расчеты между компаниями просто «другой формой оплаты».

Для налоговой и суда наличка в B2B-сегменте — это маркер риска. Если вы хотите безопасно получать вычеты и спать спокойно, переведите все расчеты с контрагентами в безналичный формат. Экономия на банковских комиссиях или «удобство» налички никогда не стоят доначислений в миллионы рублей. Запомните простую формулу: есть расчетный счет — платите по безналу. Нет безналичных оснований для налички — у вас проблемы. Кассовый чек — не документ для вычета НДС между юрлицами. И внутренний документооборот — это не бюрократия, а ваша защита в суде.

Проверьте свою компанию сегодня. Возможно, вы сидите на мине замедленного действия, которая рванет при первой же выездной проверке.

В моих книгах разбираю, как выстраивать безопасный документооборот, как работать с первичкой, как защищать вычеты при налоговых спорах — с примерами из судебной практики: https://taplink.cc/booksivkov

Налоговые льготы и законные способы оптимизации, о которых часто молчат даже инспекторы: https://taplink.cc/taxe2020.ru

Если налоговая уже пришла с претензиями, сняла вычеты или назревает корпоративный конфликт — нужна помощь профессионала: https://taplink.cc/nalogpro

Ставьте плюс, если разбор был полезен. В комментариях расскажите, используете ли вы наличные расчеты с контрагентами, как выстраиваете документооборот, были ли споры с налоговой по этому вопросу.

Евгений Сивков, кандидат экономических наук, налоговый консультант

Источник:

Постановление АС Западно-Сибирского округа от 08.06.2026 № А45-32052/2024

Пункт 1, 3 статьи 171, пункт 1 статьи 172 НК РФ (условия для вычета НДС)

Указание ЦБ РФ от 09.12.2019 № 5348-У (лимиты наличных расчетов)

Показать полностью

1

Газета «Домовой Совет» - Газета для тех, кто любит свой дом. Июнь 2026

Вышел новый цифровой выпуск газеты «Домовой Совет», а значит - новый пост в серию на Пикабу!

В этом выпуске газеты «Домовой Совет» читайте:

- «ЖЭК-потрошитель»

За два последних года жители переплатили за «коммуналку» 103 млрд рублей. Это выяснили ФАС и Генпрокуратура, которые провели выборочные проверки в нескольких регионах страны. Никого не посадили. Гражданам ни копейки не вернули. Но на собственниках жилья наживаются не только «ресурсники». Управляющие организации сегодня выбрали тактику «собрать деньги за содержание и текущий ремонт жилья и ничего не сделать». Как получить перерасчёт за неоказанные услуги, заставить ЖЭК работать или уволить за халатное отношение к общедомовому имуществу? Разбираемся на страницах 10-11.

- «14 дней без воды: что делать?»

В регионах уже дан старт сезону ремонтов, опрессовок и просто периодическим отключениям кранов от ГВС. Расскажем, в какие сроки отключение горячей воды законно, а когда надо жаловаться. Все детали на 9-й полосе.

- «Удвоить ипотечные каникулы для семей с детьми»

Представьте: мама в декрете, а папа потерял работу или вовремя не получает зарплату. Семью кормить не на что, где уж вовремя вносить платежи по жилищному кредиту. Вот почему «Справедливая Россия» предложила увеличить ипотечные каникулы с 6 до 12 месяцев для семей с детьми. Соответствующее обращение Сергей Миронов направил премьер-министру Правительства РФ Михаилу Мишустину. Подробности инициативы на странице 5.

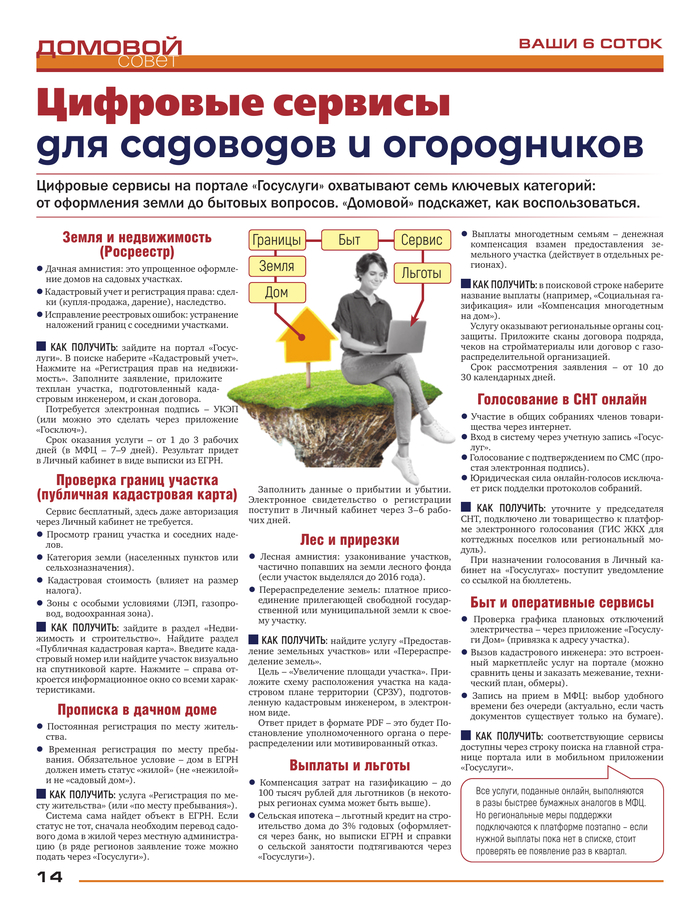

- «Права и обязанности дачника в 2026 году»

Строительство и регистрация построек на участке, использование земли, новые ограничения для дачников, а также налоговые льготы. Все новеллы для владельцев 6 соток - на странице 14.

- «А также как превратить летний обед в праздник, отменить тур при угрозе жизни и здоровью и традиционный сканворд»

Информация:

Газета «Домовой Совет». Выпуск 160. Июнь 2026.

Распространяется бесплатно. Возрастное ограничение 16+

Свидетельство о регистрации СМИ ПИ №ФС7761474 от 24.04.2015

Загрузить выпуск в формате PDF с официального сайта: ссылка

Официальный сайт газеты «Домовой Совет»: domsovet.tv

Центр защиты прав граждан «Справедливой России»: spravedlivo.center

Интернет-приёмная Сергея Миронова: mironov.ru

Газета «Домовой Совет» в социальных сетях: ВКонтакте и Одноклассники

Подсказки по удобному чтению.

Компьютер: нажмите левой кнопкой мыши на изображение, чтобы открыть его в исходном разрешении, используйте колёсико прокрутки для масштабирования и левую кнопку мыши для перемещения по изображению.

Смартфон или планшет: нажмите на изображение, чтобы открыть его в исходном разрешении, используйте жесты навигации для масштабирования и перемещения по изображению.

Показать полностью

16

Как реставраторы церквей и усадеб экономят на НДС миллионы (и почему не все так просто)

Всем привет. На связи Евгений, налоговый консультант. Сегодня поговорим о теме, которая звучит скучно только на первый взгляд. На самом деле речь о том, как государство фактически освобождает от НДС тех, кто восстанавливает наше культурное наследие. И о том, как на этом поле можно легко попасть на штрафы, если не знать трех нюансов.

Как реставраторы церквей и усадеб экономят на НДС миллионы (и почему не все так просто)

Представьте ситуацию. Есть старинная усадьба XIX века, памятник архитектуры. Приезжает реставратор, заключает договор на 20 миллионов рублей, делает крышу, фасады, лепнину. Казалось бы, классика — 20% сверху в бюджет. Но нет. В этой ситуации НДС можно законно не платить вообще. И это не лазейка, а прямая норма Налогового кодекса.

Разбираемся, как это работает и где грабли.

Что именно освобождается от НДС

Согласно подпункту 15 пункта 2 статьи 149 НК РФ, от налога освобождается реализация работ по сохранению объектов культурного наследия. Под сохранением закон понимает широкий спектр деятельности: консервацию, ремонт, реставрацию, приспособление под современное использование, спасательные археологические работы, научные исследования, изыскания, проектирование, авторский и технический надзор.

Важный момент. Освобождение работает в двух случаях: — если объект включен в единый государственный реестр объектов культурного наследия или является выявленным объектом культурного наследия; — если это культурное здание или сооружение, находящееся в пользовании религиозных организаций (тут даже реестр не обязателен, главное — статус культурного здания).

То есть если вы реставрируете храм, который принадлежит приходу, или усадьбу, которая стоит на государственной охране, — НДС вы не платите.

Что НЕ попадает под освобождение

Здесь начинается самое интересное. Минфин в своих письмах четко говорит: если работа не поименована в статье 149 НК, она облагается НДС в обычном порядке.

На практике это означает следующее. Если вы реставрируете памятник архитектуры, но параллельно делаете на этом же объекте работы, которые не относятся к сохранению (скажем, строите новую котельную во дворе или благоустраиваете парковку для туристов), эти работы пойдут с НДС. И вот тут начинается головная боль под названием раздельный учет, о которой ниже.

Также важно: реконструкция памятника формально в списке не упомянута, но Минфин в письме от 30.08.2016 № 03-07-11/50649 разъяснил, что и она подпадает под освобождение. Логика простая — если реконструкция является частью работ по сохранению объекта, то и льгота применяется.

Три обязательных условия, без которых льгота не работает

Мало просто реставрировать памятник. Чтобы налоговая не доначислила вам НДС, пени и штраф, нужно выполнить три условия.

Первое. У вас должна быть лицензия Минкультуры на деятельность по сохранению объектов культурного наследия. Это лицензируемый вид деятельности, и без бумажки никакого освобождения не будет. Причем лицензия нужна и у генподрядчика, и у субподрядчика. Если вы субподрядчик без лицензии, но работаете по договору с генподрядчиком, который лицензию имеет, — для вас льгота не сработает. Это подтверждает и Минкультуры в письме от 20.02.2017 № 1254-12-04.

Второе. Нужен пакет документов для налоговой: копия договора и справка о том, что объект действительно относится к объектам культурного наследия (выдается уполномоченным органом охраны памятников в регионе). Без справки инспектор просто не примет льготу.

Третье. Все работы должны проводиться в соответствии с требованиями закона № 73-ФЗ. То есть с согласованным проектом, с научным руководителем, с должным контролем. Самодеятельность в реставрации не проходит ни перед Минкультом, ни перед налоговой.

Главный подводный камень: отказаться от льготы нельзя

В НК РФ есть любопытная норма. По некоторым операциям налогоплательщик может добровольно отказаться от освобождения от НДС и работать с налогом (например, чтобы не терять вычеты по входному НДС). Так вот, в отношении реставрации памятников такой возможности нет. Пункт 5 статьи 149 НК прямо говорит: отказаться от льготы по подпункту 15 пункта 2 статьи 149 нельзя.

Но жизнь, как всегда, сложнее закона. На практике заказчики часто сами плательщики НДС и хотят видеть в документах выделенный налог, чтобы принять его к вычету. И вот тут реставраторы иногда идут на поводу и выставляют счет-фактуру с НДС.

Ошибка фатальная. Как только вы выставили счет-фактуру с выделенной суммой налога, вы обязаны этот НДС уплатить в бюджет. И это не шутка, это подпункт 2 пункта 5 статьи 173 НК. При этом вы сможете принять к вычету входной НДС по расходам на эту операцию, но сам налог в бюджет все равно заплатите.

Поэтому правило простое: если льгота есть — пользуйтесь ею и не выставляйте НДС. Если заказчик давит — объясняйте, что это его проблемы, а ваши штрафы он оплачивать не будет.

Раздельный учет — головная боль реставратора

Если ваша компания занимается не только реставрацией памятников, но и обычным строительством (а так бывает в 9 случаях из 10), у вас возникает обязанность вести раздельный учет. По облагаемым НДС операциям — один котел, по освобожденным — другой. Входной НДС по материалам и работам нужно распределять пропорционально.

Это ад, но неизбежный. Без раздельного учета налоговая снимет все вычеты по общему котлу и доначислит налог.

Что в итоге

Реставрация объектов культурного наследия — одна из немногих сфер, где государство реально дает налоговую льготу. Если у вас есть лицензия, объект в реестре, документы в порядке — вы законно не платите НДС с этих работ.

Но цена ошибки очень высока. Нет лицензии — льгота слетает. Нет справки из органа охраны памятников — льгота слетает. Выставили счет-фактуру с НДС по привычке — платите налог из своего кармана. Не ведете раздельный учет — теряете вычеты по всей компании.

Поэтому прежде чем браться за реставрационный подряд, сядьте с бухгалтером и проверьте каждый пункт. Иначе вместо прибыли получите доначисления.

А как у вас на практике? Были ли случаи, когда заказчик требовал выставить НДС там, где по закону его быть не должно? И как вы выходили из ситуации — уступали или объясняли, что это его проблемы? Делитесь в комментариях, интересно посмотреть на реальные кейсы.

Показать полностью

1