Купить квартиру в 2026 - реально?

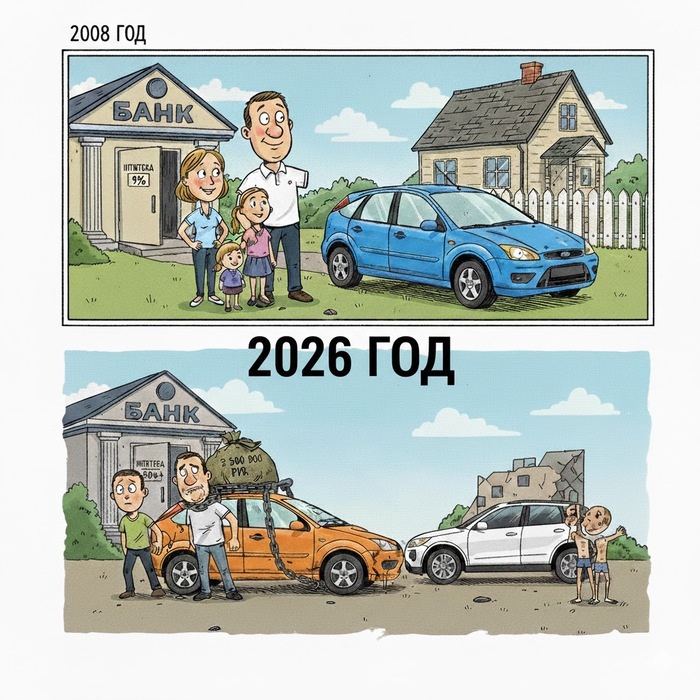

Мировой тренд прямо здесь и сейчас — рост цен на недвижимость. Этот глобальный экономический тренд после 2008 года и мирового финансового кризиса наблюдается везде: в США, России, Мексике, Китае, Индии и всех странах на Земле, где экономика более или менее развивается.

Своя квартира в 2026 году: реальность или миф?

Россию этот кризис не обошел стороной и тоже коснулся. Причем, не только в столице, но и во всех более-менее крупных городах страны. Быстрее всего цены на квартиры (в процентном соотношении) растут в Сочи, Тюмени, Грозном, Краснодаре и Новосибирске. В абсолютных же цифрах неизменным лидером остается Москва, где цены на квартиры каждый год растут, в среднем, на 15%. На практике с 2023 по 2025 год стоимость однокомнатной квартиры в Москве в новостройке выросла на 2,4 — 3,2 млн рублей.

Много ли это? Да. Однозначно. Прямо сейчас, в начале 2026 года средняя цена за квадратный метр жилья в новостройке стоит, примерно, от 500 до 600 тысяч рублей, то есть около 17 млн рублей за новую квартиру, в которой будет около 35 квадратов. Большая ли это площадь, 35 квадратов? Нет. Этого, откровенно говоря, мало для полноценной семьи хотя бы с одним ребенком. При том, что цены на «вторички» в столице тоже сильно выросли — купить однокомнатную квартиру где-то на окраине города обойдется в баснословные 10-11 млн.

Но ладно Москва. В столице (будь то Москва или Санкт-Петербург) цены на жилье всегда были, есть и будут высокими. А что с ценами в регионах России? Понятно, что охватить все 89 регионов страны вряд ли получится, поэтому для примера давайте возьмем условные Саратов и Тверь.

Уезжаем жить в регионы?

Тут не будем кривить душой: в регионах ситуация чуть проще. Однокомнатную «вторичку» 35 квадратов в Саратове реально купить за 3-4 млн рублей, в новостройке — примерно за те же деньги. Если кому-то захочется взять двухкомнатную квартиру, то придется заплатить чуть больше: от 5 до 7 млн в среднем. Тоже вполне себе реалистичный сценарий. Примерно такая же ситуация в Твери, где однушку можно приобрести за условные 4-5 млн (цена чуть выше из-за близости региона к Москве и возможности каждый день ездить в столицу на работу). При этом, за двушку придется заплатить все те же 5-7 млн — подъемная цена при медианной московской зарплате в 115 тысяч рублей.

Правда, здесь надо отметить, что всю благоприятную картину в регионах смазывает средняя зарплата (63 тысячи в Саратове и 67 в Твери, по данным Росстата). Даже исходя из этих цифр, покупка однушки все еще выглядит сложным предприятием: при стоимости квартиры в 3,5 млн первоначалка составит около 1 млн, а ежемесячный платеж будет в районе 42 тысяч рублей. И если на первоначальный взнос за счет материнского капитала насобирать вполне можно, то платить 42 тысячи из 63-67 тысяч зарплаты каждый месяц — практически нереально. Ситуация чуть улучшится, если оба родителя в семье из трех членов будут работать и получать в сумме в районе хотя бы 100 тысяч на семью, чего хватит на базовое содержание семьи из одного ребенка и оплату ипотеки.

Москвичей точно когда-нибудь испортит квартирный вопрос

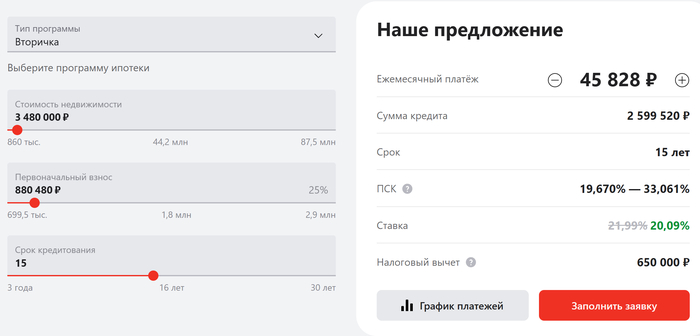

Изучать же подобным образом ситуацию в Москве не хочется. В столице покупка однокомнатной квартиры (вторички), стоимостью в 11 млн, обойдется в 3,2 млн первоначального взноса и ежемесячного платежа в 135 тысяч рублей, что по меркам регионов — целое состояние. При этом, не особо понятно, как житель Москвы со средней зарплатой в 168 тысяч рублей будет платить эту квартиру и жить на оставшиеся 32 тысячи рублей. Худо-бедно содержать себя на эти средства выйдет, но семью хотя бы из одного ребенка — нет. Да и про планы на второго или третьего ребенка точно стоит забыть.

Аренда — это выход?

Практически всегда — да. Причем, как для жителей столицы, так и для тех, кто живет во всех российских городах. Да, цены на аренду квартир тоже растут, но они все ещё выглядят реальными: всё в той же Москве реально снимать однушку 40 квадратов квартиру за 60 тысяч рублей. В регионах на аренду уйдет около 20 тысяч. Хороший выход, правда, с одним большим НО: вечно жить в съемной квартире не получится. Рано или поздно подойдет пенсионный возраст и платить за арендное жилье станет невозможно.

Государство делает все, что может?

На данном этапе — да. Построить и раздать жилье административным методом (как в советские годы) не получится. У государства в руках другой объем ресурсов и другой объем полномочий. В нынешних рамках существует льготная ипотека: IT-ипотека и семейная (обе примерно под 6%). Программами льготной ипотеки по итогам 2025 года в России воспользовались около 80-82% россиян или примерно 780-800 тысяч семей. Фактически государство заплатило банкам за квартиры россиян 3,44 трлн рублей (примерно 9% от всех трат федерального бюджета). Причем, показательно, что прибыль уходит в руки частных банков и застройщиков, которые зарабатывают и на государстве, и на самих гражданах.

Выход есть?

Пожалуй, что да. Государству вполне было бы по силу взять на себя страховые обязательства по аренде квартиры. Это дешево для федерального бюджета и реально не только на бумаге, но и на деле: между арендодателем и нанимателем заключается договор, который фиксирует конкретную арендную плату. Государство выступает арбитром, который берет на себя оплату жилья в экстренных случаях (при потере работы, проблеме со здоровьем и прочем). Единственная сложность здесь — согласие на сделку самих арендодателей, который предпочитают часто скрывать свои доходы и не платить налоги.

Второй выход тоже выглядит вполне реалистично. Государство само строит жилье, на свои деньги, а построенные квартиры отдает в аренду с правом последующего выкупа. Эта схема выглядит вполне справедливо: государство отбивает часть затрат на постройку квартиры, а человек получает возможность арендовать квартиру по адекватной цене, а потом и выкупить ее, снизив цены за счет того, что сам за нее платил условные 5-10 лет.