Свежие облигации АРЕНЗА-ПРО 001Р-07 на 3 года. Фиксируем доходность до 22% на лизинге!

Аренза-ПРО выдержала эффектную паузу аж в 15 месяцев после прошлого размещения и снова готовится взбудоражить долговой рынок интересным фиксом с неплохой ставкой купона.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🎛️Эмитент: ООО «АРЕНЗА-ПРО»

🚛Аренза ПРО (бренд Arenza) — лизинговая компания из Москвы, основана в 2016 г. Специализируется на розничном лизинге оборудования стоимостью от 100 тыс. до 20 млн ₽ для малого и среднего бизнеса.

Более 60% лизингового портфеля занимает оборудование для пищевой промышленности и ресторанов, телекоммуникации, компьютеры и оргтехника, оборудование для ЖКХ.

Учредитель и генеральный директор — Олег Сеньков (доля 72%). АФК Система владеет 25% компании через свою дочку «Система Телеком Активы».

🏆По итогам 9М2025 АРЕНЗА-ПРО занимает 49-е место среди всех профильных компаний в РФ по объему нового бизнеса (поднялась на 10 позиций за год). При этом по общему количеству сделок компания входит в ТОП-5 в РФ.

⭐Кредитный рейтинг: BBB «стабильный» от АКРА (повышен в марте 2025).

💼В обращении 5 выпусков биржевых облигаций общим объемом ок. 1,6 млрд ₽, включая 2 выпуска с плавающим купоном. На флоатеры 1Р5 и 1Р6 я делал подробные обзоры. Выпуск 1Р1 на 300 млн ₽ был успешно погашен только что, в конце января.

Облигации АРЕНЗА-ПРО на Мосбирже. Данные от 10.02.2026. Источник: сайт Мосбиржи

📊Финансовые результаты АРЕНЗА-ПРО

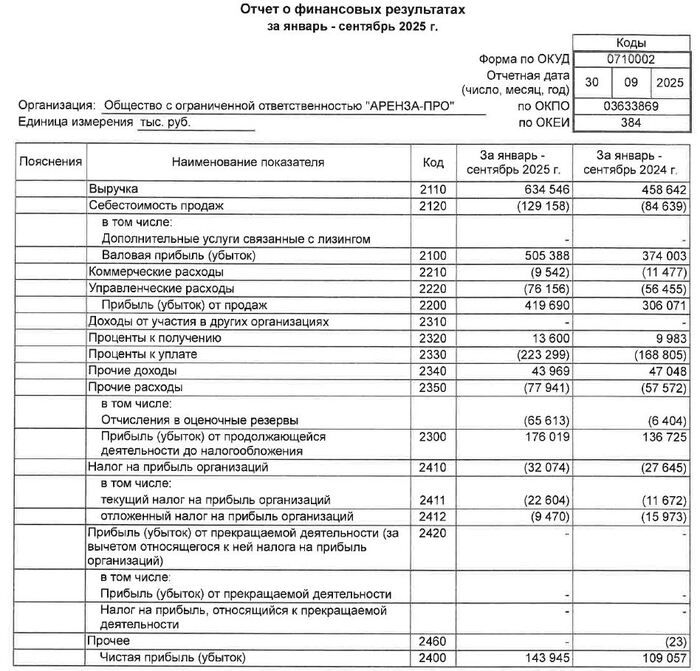

К сожалению, компания публикует МСФО только раз в год, и сейчас самая свежая консолидированная отчетность — за 2024 год🤷♂️

👇Поэтому придется смотреть цифры по РСБУ за 9 мес. 2025 (помним о том, что РСБУ отражает дела только головной компании и это отчетность скорее для налоговой, чем для инвесторов):

💼Чистые инвестиции в лизинг (ЧИЛ): 2,0 млрд ₽ (-1% г/г). Запасы изъятого имущества растут умеренным темпом: с 11,6 до 20,3 млн ₽. На фоне общего портфеля — капля в море.

🔼Выручка: 635 млн ₽ (+38% г/г). Отыгрывает существенный рост портфеля в 2024-2025 годах.

🔼EBITDA: 394 млн ₽ (+32,5% г/г). Рентабельность инвест-капитала (ROIC) по EBITDA на уровне 24%, что вполне неплохо.

🔼Чистая прибыль: 144 млн ₽ (+32% г/г). Чистый денежный поток от операций +201 млн ₽ (против -441 млн годом ранее).

💰Собств. капитал: 667 млн ₽ ( +20,3% за 9 мес). На счетах 31,2 млн ₽ кэша (в начале 2025 было 93,1 млн).

🔽Кредиты и займы: 1,54 млрд ₽ (-13,5% за 9 мес). Долговая нагрузка Чистый долг / EBITDA LTM на уровне 2,9х, отношение чистого долга к капиталу около 2,3х — для лизинга более чем достойно.

Источник: Отчет ООО «АРЕНЗА-ПРО» по РСБУ за 9 мес. 2025

⚙️Параметры выпуска

● Название: Аренза-001P-07

● Номинал: 1000 ₽

● Объем: 300 млн ₽

● Купон: до 20% (YTM до 21,94%)

● Выплаты: 12 раз в год

● Срок: 3 года (1116 дней)

● Оферта: нет

● Рейтинг: BBB от АКРА

● Выпуск для всех

❗Амортизация: по 10% от номинала в даты выплат 15, 18, 21, 24, 27, 30, 33 купонов, 30% при погашении.

👉Организаторы: Альфа‑Банк, Газпромбанк, МТС‑Банк, Ренессанс Брокер, SberCIB, Совкомбанк, ИФК Солид, Цифра брокер.

⏳Сбор заявок — 11 февраля, размещение — 16 февраля 2026.

🤔Резюме: беру на карандаш

🎛️Итак, АРЕНЗА-ПРО размещает фикс объемом 300 млн ₽ на 3 года с ежемесячной выплатой купонов, без оферты и с амортизацией.

✅Отличные операционные показатели. Объем лизингового портфеля уверенно растёт. Выручка, EBITDA и чистая прибыль согласно РСБУ за 9М2025 увеличились на треть год к году.

✅Качественный портфель. Объем изъятого имущества составляет всего 1% от всех ЧИЛ, да и изъятая техника довольно быстро оборачивается и сдаётся в лизинг повторно. При этом компания давно не брала новых долгов и старалась гасить старые.

👉Агрессивная амортизация будет «подгрызать» часть доходности в случае продолжения цикла снижения ставок. Придется также не забывать регулярно реинвестировать освобождающиеся средства.

⛔Ликвидность хромает. Денежные потоки сильно зависят от добросовестности лизингополучателей, многим из которых сейчас несладко. На балансе кэша было совсем мало (всего 30 млн по последним данным).

⛔Отраслевой риск. Весь лизинговый рынок сейчас в жо... под сильным давлением: спрос просел, б/у техника и оборудование снижаются в цене, активно идут реструктуризации долгов клиентов, которые «не шмогли». Благо, АРЕНЗу это затрагивает в меньшей степени.

💼Вывод: любопытно. Главный плюс выпуска — относительно высокий ориентир купона при крепких операционных результатах и низкой долговой нагрузке по сравнению с конкурентами. Аренза не только в целом развивается лучше отрасли, но и является одним из лидеров РФ в своём сегменте.

⚠️Смущает только небольшой запас «живых» денег для текущих расходов. АКРА также отмечает ограниченные возможности АРЕНЗА-ПРО по привлечению экстренной ликвидности в случае необходимости.

Компания хоть и небольшая, но довольно устойчиво и динамично развивается «под крылом» АФК Система. Главное, чтобы Аренза не переняла у Системы её главное свойство — талант накапливать долги.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.