Свежие облигации Селектел (Selectel) 01Р-8R на 3 года. Стоит ли покупать? Честный разбор

Облака-а-а… Белогривые лоша-а-адки! Спустя полгода, занять денег на биржу опять выходит хорошо известный нам «облачный» эмитент — Селектел. Один из крупнейших IT-провайдеров страны размещает 8-й выпуск биржевых бондов. Сбор заявок — 8 июля.

Почему-то все обзоры почти исключительно хвалебные🤔 Действительно ли всё так хорошо, или другие аналитики «упускают» что-то из виду?

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🌐Эмитент: АО «Селектел»

🌎Selectel — крупный российский провайдер, который предлагает IT-инфраструктуру как сервис (IaaS). В услуги входят: приватные облака и выделенные сервера, облачные платформы и т.п. Также Селектел сдаёт в аренду стойки в собственных дата-центрах.

Компания уже 17 лет на рынке IT-услуг, в ее управлении — 4 площадки ЦОД в Москве, СПб и Лен. области. Предоставляет сервис как частным, так и корпоративным заказчикам.

🏆Входит в ТОП-3 на рынке IaaS (уступает только облачным сервисам Ростелекома и Cloud – бывший Сбер), и в ТОП-5 по количеству стоек в стране.

В числе клиентов Селектела (по данным презентации для инвесторов) — X5, Самокат, ВК, Amediateka, ПИК, 2ГИС и другие крупные компании. В 2024 г. компания была преобразована из ООО в АО в рамках подготовки к IPO.

Selectel основан в 2008 г. Львом Левиевым и Вячеславом Мирилашвили, сооснователями «ВКонтакте».

⭐Кредитный рейтинг: А+ «стабильный» от ЭкспертРА (понижен вчера!) и А+ «стабильный» от АКРА (июль 2025). Вот-вот пересмотр.

💼В обращении 4 выпуска общим объемом 20 млрд ₽. Я сам держу выпуск 1Р3R на ИИС, он погашается уже в августе 2026. Почти на все предыдущие выпуски делал подробные обзоры.

Облигации Селектел на Мосбирже. Данные от 07.07.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Селектел

Результаты за 1п2026 ещё в пути, а пока смотрим отчет МСФО за 2025:

🔼Выручка: 18,3 млрд ₽ (+39% г/г). Основную выручку (87%) принесли облачные сервисы. Темпы роста по сегментам динамичные и синхронные, что не может не радовать.

🔼Скорр. EBITDA: 9,69 млрд ₽ (+38% г/г). Рентабельность по EBITDA составила впечатляющие 53%.

🔽Чистая прибыль: 3,02 млрд ₽ (-8% г/г). Чистая прибыль упала, несмотря на рост выручки, по причине резкого увеличения финансовых расходов на 77% (с 1,54 до 2,73 млрд ₽).

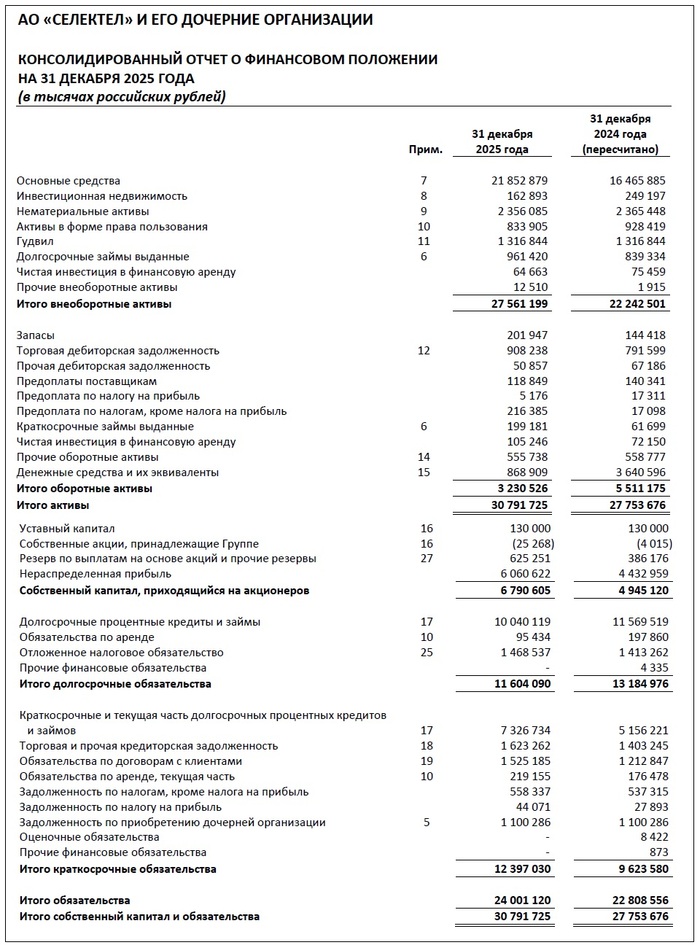

💰Cобств. капитал: 6,79 млрд ₽ (+37% за год). Активы достигли 30,8 млрд ₽ (+11%). На счетах 869 млн ₽ кэша (годом ранее было 3,64 млрд).

👉Кредиты и займы: 17,4 млрд ₽ (+3,8% за год). При этом практически весь долг (98%) облигационный. Чистый финансовый долг — 16,5 млрд ₽ (+26%). Нагрузка по показателю ЧД / скорр. EBITDA около 1,7х (на конец 2024 была 1,86х).

Источник: отчет АО «Селектел» по МСФО за 2025

⚙️Параметры выпуска

● Название: Селектел-001P-08R

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● YTM: не выше КБД (3 года)+235 б.п.*

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Амортизация: нет

● Оферта: нет

● Рейтинг: А+ от ЭкспертРА и от АКРА

● Выпуск для всех

*Актуальное значение КБД МосБиржи для 3-летних ОФЗ составляет ~14,9%. Значит, макс. доходность YTM при этих параметрах будет не выше 17,2%, что соответствует купону ~15,9%, но возможно ниже. Так, Т-Банк прогнозирует купон от 15% до 15,6%.

👉Организаторы: ИК «Табула Раса», GI Solutions.

⏳Сбор заявок — 8 июля, размещение — 13 июля 2026.

🤔Резюме: не так уж и безОБЛАЧно?

🌐Итак, Селектел размещает фикс объемом 5 млрд ₽ на 3 года с ежемесячным купоном, без амортизации и без оферты.

✅Эмитент с отличной репутацией. Один из крупнейших провайдеров РФ с хорошим кредитным рейтингом A+.

✅Динамический рост. У Селектела бешеная рентабельность по EBITDA и чистой прибыли. Устойчивость бизнес-модели обеспечивается низкой концентрацией выручки при широкой отраслевой и географической диверсификации. Ну и тренд на импортозамещение и ИИ помогает.

⛔Взлёт фин. расходов. Из-за высоких ставок, резко увеличились расходы на обслуживание долга. Прибыль буксует и даже снижается. Но при этом долговая нагрузка 1,7х — пока более чем комфортная.

⛔Отрицательный FCF. В 2025 году свободный ден. поток составил -1,5 млрд ₽. Капзатраты (43% от выручки) на строительство новых ЦОД сжирают всю ликвидность. Покрытие процентов (ICR) снизилось с 3,66x до 2,46x.

💼Вывод: в целом, довольно качественный фикс от надежной IT-компании. Финансисты не сильно кривят душой, расхваливая эмитента на все лады. Хотя меня лично напрягает быстрое сжигание кэша на балансе и почти 100%-я зависимость от облигационного рынка для рефинансирования.

Но аналитики забывают упомянуть отрицательный FCF, 98% облигаций в структуре долга и то, что почти половина выручки уходит на капекс. Именно эти факторы делают бумагу не такой идеальной, какой её пытаются представить. А главное — учитывая ожидаемую доходность не сильно выше ОФЗ, я пожалуй пройду мимо.

P.S. Обзор я готовил ещё ДО понижения рейтинга, и Эксперт РА независимо от меня подтвердил мои опасения.