Где дивиденды, Банк Санкт-Петербург? Стоит ли покупать акции БСПб под пассивный доход? Дивидендная политика, показатели, перспективы

Несмотря на то, что БСПб заметно меньше Сбера, последние годы он уверенно закрепился в числе любимчиков дивидендных инвесторов. Этот банк — один из немногих частных банков в России, который умудряется конкурировать с гигантами по эффективности, сохраняя при этом очень лояльную дивидендную политику. Продолжаем дивидендные разборы и сегодня смотрим, что в Питере можно не только пить, но и богатеть.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 3+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал (или в поиске введите @igotosochi и также подписывайтесь на MAX). Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

🏦 Банк Санкт-Петербург (БСПб) — один из крупных региональных банков России. Основан 3 октября 1990 года как Ленбанк, через год переименован в Банк Санкт-Петербург. Эффективно управляет капиталом и в последние годы стал настоящей звездой для дивидендных инвесторов, показывая рентабельность на уровне лидеров рынка. На бирже торгуются два типа акций: обыкновенные и привилегированные. Между ними огромная разница.

💸 Дивидендная политика

Дивполитика предполагает направление на выплаты от 20% до 50% чистой прибыли по МСФО — для обычных акций. По привилегированным акциям предусмотрена выплата не менее 11% от их номинала, то есть не менее 11 копеек на акцию. При этом с 2019 года банк стал выплачивать по префам вдвое больше — 22 копейки.

Приятно, что Банк платит дважды в год: за полугодие и за год.

💸 История дивидендов

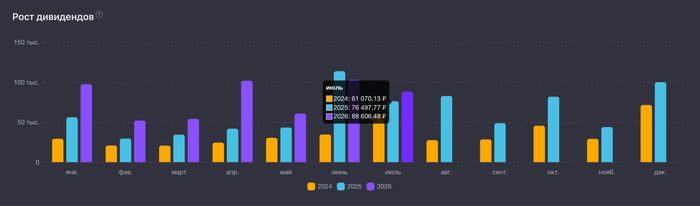

С 2008 года БСПб исправно платит дивиденды по обычным акциям, и они за это время выросли фантастически. Если в 2008 году дивиденд был ₽0,14, то в 2024 — более ₽50. А мегадивиденды начались с 2022. Префы же низкодивидендные. В среднем менее 1%, нет смысла даже смотреть.

В 2025 году дивы по обычке были ₽46,33 (12,23%). Эксперты считают, что доходность будет падать вслед за снижением ключевой ставки. Префы смотреть не буду.

Дивдоходность БСПб-ао за последние 10 лет (2017–2026): 1,72%, 3,2%, 6,85%, 5,73%, 6,04%, 11,41%, 19,41%, 13,85%, 12,23%, 7,63 (за неполный 2026 год, итого может быть 14%)

Средняя дивдоходность за 10 лет: 8,81% (9,44%, если итоговая дд за 2026 будет 14%)

Пик дивидендов был в 2024 году (13,85% – 50,63 ₽), а пиковая дивдоходность в 2023 (19,41% – 40,24 ₽)

Если Сбер — это зелёная кэш машина, то БСПб — это шаверма со вкусом кэша. Или как бы вы его назвали? Впрочем, главное, что радует акционеров. И акции БСПб прекрасно подходят для получения пассивного дохода.

💸 Сколько акций нужно, чтобы жить на дивиденды?

Если банк продолжит хорошо зарабатывать и направлять 50% прибыли на дивиденды, то инвесторы вполне могут рассчитывать на безбедную старость, да и молодость тоже. Конечно, итоговый размер будет зависеть от прибыли и состояния экономики, но политика Банка внушает оптимизм.

Чтобы получать 1,2 млн рублей в год до налогов (примерно 100 тысяч рублей в месяц), потребуется около 28–30 тысяч обыкновенных акций. При текущих ценах примерно 8–9 млн рублей. Это до налогов, не забываем.

💸 Ближайшие дивиденды

Питерские уже сообщили, что намерены рассмотреть выплату 50% чистой прибыли по МСФО за 1П2026 года. Аналитики ждут до 7,5%. Дивиденды за полугодие обычно ставятся в конце сентября или начале октября.

📈 Последний отчёт

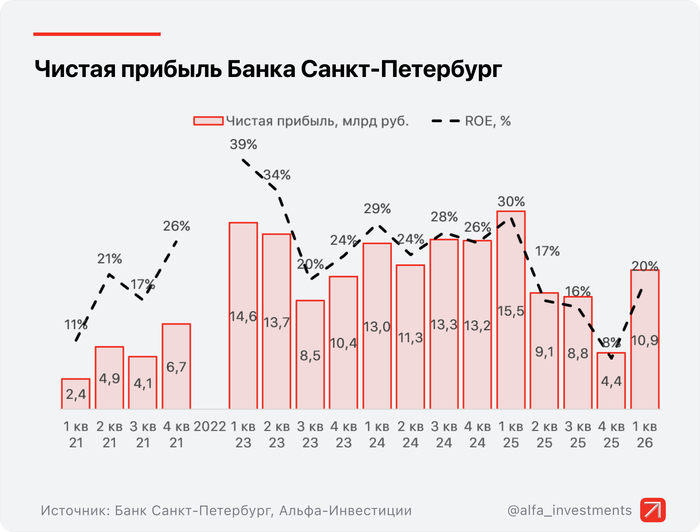

Пока что последняя опубликованная отчётность — МСФО за 1к2026.

📛 Чистая прибыль: 10,9 млрд руб. (-29,7% г/г)

📛 Чистый процентный доход: 18,4 млрд руб. (-7,8% г/г)

✅ Чистый комиссионный доход: 2,8 млрд руб. (+1,2% г/г)

За 2025 год тоже можно посмотреть.

📛 Чистая прибыль: 37,8 млрд руб. (-25,5% г/г)

✅ Чистый процентный доход: 77,8 млрд руб. (+10,2% г/г)

✅ Выручка: 99,1 млрд руб. (+5,0% г/г)

✅ Рентабельность капитала (ROE): 18,1% — один из лучших показателей

✅ Чистая процентная маржа (NIM): 7,0% — высокий показатель

Несмотря на снижение прибыли относительно прошлого года, Банк сохраняет высокую эффективность бизнеса и достаточный запас капитала для продолжения дивидендных выплат. Но всё же Сбер, на мой скромный взгляд, выглядит предпочтительнее и растёт только вверх.

🛍 Такое мы берём?

Хоть и грустно это признавать, но лично у меня в моём портфеле акций Банка Санкт-Петербург нет. А ведь могли бы быть! Но там есть другие банки. Кто знает, может быть, когда-нибудь... 💬 Вы как считаете, достойны акции БСПб быть в портфелях? Или они только для маньяков?

👍 Ваши лайки и подписка — лучшая поддержка канала!

🔥 Подписывайтесь на мой канал в MAX про инвестиции в дивидендные акции и облигации, финансы и недвижимость. Также подписывайтесь на телеграм-канал. Не открывается ссылка? В тг-поиске введите @igotosochi.

Смотрите также:

Топ-8 лучших дивидендных акций от Сбера. Самый свежий летний топ

Лучшие для пассивного дохода. Самые доходные дивидендные акции от БКС

Самые доходные ОФЗ — топ-10 гособлигаций с фиксированным купоном и максимальной доходностью

Где дивиденды, Татнефть? Стоит ли покупать акции Татнефти под пассивный доход?

Где дивиденды, Лукойл? Стоит ли покупать акции Лукойла под пассивный доход?