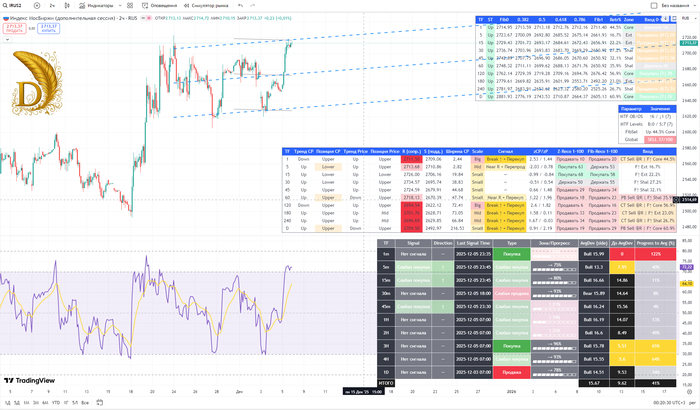

IRUS\IRUS2. Обзор графика индекса МосБиржы на 2-ч фрейме от 06.12.2025

Не является торговой рекомендацией. Продолжение обзора от 03.12.2025

Давай посмотрим, что изменилось по сравнению с прошлым обзором от 03.12.2025

IRUS\IRUS2 индекс МосБиржы

0. Какие сценарии уже реализовались

Сначала отработал Сценарий B

Цена пробила S1 2672–2674, ушла ниже S2 и фактически сходила в зону S3–S4 около 2630.

Это была глубокая коррекция в рамках восходящего канала: рынок «выдохся», собрали ликвидность внизу.

Потом включился «бычий» сценарий (C)

От 2630 пошёл мощный V-рост с пробоем всех промежуточных сопротивлений.

Сейчас цена 2713+, почти в упор к верхней границе восходящего канала и зоне прошлых максимумов.

⚠️ Важно: факт того, что рынок уже оттестировал 2630 и оттуда агрессивно выкупили, усиливает эту зону как сильную опорную поддержку и снижает вероятность немедленного слома тренда вниз.

1. Текущее состояние (с учётом этого факта)

Цена ~2713 — верхняя часть канала + горизонтальный диапазон предыдущих пиков.

От 2630 до 2713 прошёл почти безоткатный импульс — рынок снова перегрет вверх.

OBV / уровни:

CP на всех ТФ в Upper, много сигналов «Break ↑ + Перекуп».

MTF Levels: B:0 / S:7 — все отслеживаемые уровни сейчас дают именно зоны продаж/фиксации.

Global: SELL 37/100 — не «обвал», но перевес в сторону фиксации лонгов.

Fibo-таблица:

По младшим и средним ТФ мы в зонах Core/Ext Sell, Retr% ~30–45%.

По 120m и дневке — тренд вверх, но текущая цена уже довольно далеко от нижних Фибо.

RSI-MTF:

5–45m, 2–3H — «Слабая покупка / Покупка», импульс ещё держится.

D — «Продажа» (перекупленность на дневке).

Вывод: среднесрочный бычий тренд подтверждён V-отскоком от 2630, но конкретно сейчас мы снова у сильных сопротивлений и перегреваемся вверх.

2. Обновлённые ключевые уровни

Сопротивления

2711–2715 – ближнее R (1–5m, верх текущего диапазона).

2718–2720 – R 60m, верх канала локального импульса.

2724–2735 – расширение по Фибо 15–45m, возможная зона финального выноса.

2743–2748 – крупный Фибо-узел по старшим ТФ, потенциальный овершут верхней границы канала.

Поддержки

2707–2710 – первая микро-поддержка под текущей ценой.

2695–2700 – первая по-настоящему значимая зона отката.

2675–2680 – нижняя граница последнего импульса, поддержка по 45m.

2630–2650 – теперь уже подтверждённая опорная зона: здесь прошёл предыдущий разворот, и именно отсюда начался текущий импульс.

3. Сценарии и вероятности (1–3 дня) с учётом прошедшей глубокой коррекции

🅰 Базовый сценарий – Откат / боковик после V-роста

От верхней кромки (2711–2720) начинается охлаждение: либо боковик, либо откат.

Цели отката:

сначала 2707–2700,

при развитии — 2695–2700, максимум — тест 2675–2680.

При этом зона 2630–2650, уже отработанная как сильная поддержка, маловероятно будет пробиваться «с налёта» — скорее как дальняя цель при внешнем негативе.

Вероятность: ≈ 50–55%.

Почему не выше? Потому что у рынка всё ещё есть инерция импульса вверх, останавливать его могут постепенно.

🅱 Сценарий – Продолжение импульса и «вынос» вверх

Цена удерживается выше 2707–2710, быстро пробивает 2718–2720.

Далее движение в 2724–2735, при сильном спросе — овершут к 2743–2748.

Это будет развитие бычьего сценария C после уже отыгранной коррекции B.

Но такой рост пойдёт на явной перекупленности (дневка уже в Sell), поэтому риск резкого возврата от верхних уровней будет высоким.

Вероятность: ≈ 25–30%.

🅾 Сценарий – Повторное глубокое погружение к 2630–2650

Для него теперь нужны более жёсткие условия:

пробой вниз 2675–2680,

неудачные попытки отскока от 2695–2700,

серия сильных красных свечей на объёме.

Только тогда рынок снова может вернуться к 2630–2650.

Но с учётом уже отработанной коррекции и показанной силы спроса там, вероятность повторного быстрого теста меньше, чем раньше.

Вероятность: ≈ 15–20% (раньше я закладывал на такой сценарий ~35%).

4. Краткий вывод с учётом факта коррекции к 2630

Сценарий B (глубокая коррекция) уже отыгрался и дал рыноку серьёзную «перезагрузку» – мы убедились, что в районе 2630–2650 сидит сильный покупатель.

После этого включился «бычий» сценарий: цена пробила все промежуточные сопротивления и пришла к верхней границе канала (~2713+).

Сейчас ситуация двоякая:

Среднесрочно (дни–недели): картина стала более бычьей, потому что важная поддержка подтверждена.

Краткосрочно (часы–1–2 дня): мы снова в зоне перекупленности и сопротивлений, поэтому логичнее ожидать остановку роста и/или откат, чем прямой марш к 2750+.

Это остаётся рабочей картой сценариев и уровней, а не инвестрекомендацией. Необходимо дальше отслеживать: если первые откаты от 2710–2720 активно выкупают и MTF Levels перестают быть чистым SELL, тогда будет смысл повышать вероятность продолжения импульса вверх.