Гендиректор КАМАЗа Сергей Когогин сообщил, что возвращение немецкого автоконцерна Mercedes-Benz в Россию сейчас не имеет особого смысла.

Генеральный директор ПАО «КАМАЗ» Сергей Когогин выразил сомнение в необходимости возвращения немецкого автопроизводителя Mercedes-Benz на российский рынок, передает РИА "Новости". В интервью программе «Москва. Кремль. Путин» он заявил: «Скажем так, у них (Mercedes-Benz – ред.) есть такое право и есть такая возможность. Но вряд ли нам это нужно сегодня».

Когогин напомнил, что компания Mercedes-Benz покинула российский рынок в марте 2022 года, а год спустя продала свои дочерние фирмы дилеру «Автодом». По мнению главы «КАМАЗа», на данный момент необходимости в возвращении немецкого бренда в Россию нет.

Сергей Когогин подчеркнул, что у Mercedes-Benz есть формальное право вернуться, однако рынок, по его словам, вполне справляется без продукции этого производителя.

Как писала газета ВЗГЛЯД, японский автопроизводитель Toyota подтвердил прекращение экспорта новых автомобилей в Россию. Компания сохранила поставки запчастей для обслуживания уже проданных машин.

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление 00:32 | Объём ФНБ в ноябре 2025 г. подрос, инвестиции сократили до минимума для спасения ликвидной части, но при таком темпе продаж валюты/золота её хватит на 11 месяцев! 05:46 | Нефтегазовые доходы в ноябре 2025 г. — цена Urals на уровне 2020 г., бюджетный дефицит растёт. К бюджету на 2026 г. большие вопросы. 12:10 | Глобальное производство стали в ноябре 2025 г. — Китай продолжает тянуть производство на дно. В России 20 месяцев подряд происходит падение! 17:36 | Инфляция к концу декабря — недельные темпы ускорились, но цель регулятора достигнута. Жёсткость ДКП должна оставаться неизменной из-за будущих проинфляционных факторов. 23:34 | Последний аукцион Минфина в этом году — за 2025 г. разместили более 8 трлн руб., план на 2026 г. выглядит слишком оптимистично: 6,5 трлн руб. 28:20 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

Обнаружил неожиданный плюс ухода бренда "Кока-Кола" с российского рынка. Раньше везде продавалась только произведенная в России кола, варианты "Кока-Колы" из других стран встречались крайне редко. А сейчас практически в любом магазе можно встретить удивительное разнообразие: кола из Китая, Польши, Японии, Грузии, США, Эмиратов и тд и тп. Я даже начал собирать коллекцию "Кока-кол" из разных стран.

Интересно, что все они немного отличаются - производитель тонко подкручивакт настройки вкуса под локальные предпочтения. Можно даже мини-турне по миру провести :)

Попробуйте.

PS

Отечественный "Добрый кола" максимально похож на европейские варианты "Кока-колы". Например, при слепом тестировании отличить его от польской не получилось.

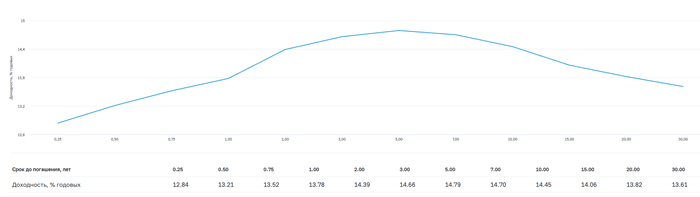

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился у отметки в 118 пунктов, но с учётом инфляционных данных и затягивания переговорного процесса индекс снизился до 117,38 пункта:

🔔 По данным Росстата, за период с 16 по 22 декабря ИПЦ составил 0,20% (прошлые недели — 0,05%, 0,05%), с начала месяца 0,31%, с начала года — 5,58% (годовая — 5,65%). Темпы декабря ускорились (плодоовощная корзина начала дорожать высокими темпами, цены на отечественное авто взлетели), но мы точно уже не повторим подвиг прошлого года (в декабре 2024 г. инфляция составила 1,32%) и возможно превзойдём цель регулятора по годовой инфляции (остаётся 9 дней подсчёта и месячный пересчёт декабря). Как вы знаете Банк России в декабре снизил ставку на 0,5% (многие ожидали 1%), сохранив свой нейтральный посыл, но отметив: ИО выросли и кредитная активность остаётся высокой.

🔔 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 11 месяцев составил 4,276₽ трлн или 1,9% ВВП (дефицит составил 86₽ млрд в ноябре), поэтому новые правки бюджета увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 23 декабря потрачено 3,2₽ трлн, при доходах в 1,5₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в ноябре основными покупателями ОФЗ на вторичном рынке стали НФО — 40,3₽ млрд (октябрь — 47,3₽ млрд), физические лица продолжили снижать свой аппетит на покупки — 20,6₽ млрд (октябрь — 21,1₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 89,4₽ млрд (в октябре — 68₽ млрд). На первичном рынке крупнейшими покупателями 2 месяц подряд стали СЗКО выкупив 61% всех выпусков (в основном покупки флоатеров). В ноябре участники активизировались на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ повысился по сравнению с октябрём с 38,8₽ млрд до 44,2₽ млрд.

✔️ Доходность большинства выпусков подросла до 14,6% (ОФЗ 26238 торгуется по 59,344% от номинала с доходностью 13,85%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде декабря она составила 15,38% снизившись (годичные ОФЗ дают доходность выше 13,7%). То есть, банки не верят в быстрое снижение ставки (при этом стоит учитывать нехватку ликвидности для ускорившегося кредитования), а рынок ОФЗ, наоборот, закладывает это.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26250 (погашение в 2037 г.) ▪️ Классика ОФЗ — 26252 (погашение в 2033 г.)

Спрос в 26250 составил 31,5₽ млрд, выручка — 18,1₽ млрд (средневзвешенная цена — 87,3%, доходность — 14,79%). Спрос в 26252 составил 86,4₽ млрд, выручка — 60,4₽ млрд (средневзвешенная цена — 91,28%, доходность — 14,9%). Минфин заработал за этот аукцион 75,5₽ млрд (в прошлый — 97,5₽ млрд). Минфин выполнил план заимствований на IV кв. 2025 г. — 3,8₽ трлн (разместили 3,6₽ трлн + 220₽ млрд юаневых облигаций).

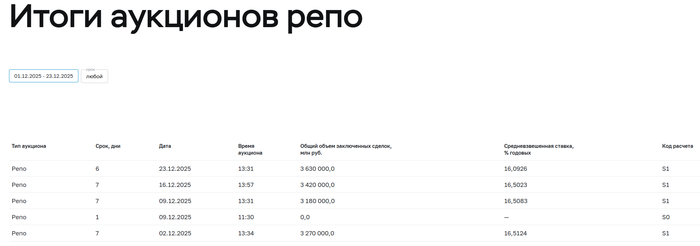

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). В этом году Министерство разместило ОФЗ более чем на 8₽ трлн, план на 2026 г. выглядит оптимистично — 6,5₽ трлн (ОФЗ в иностранной валюте в объёме, эквивалентном не более 1$ млрд). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в декабре банки привлекли 13,5₽ трлн, отдали 9,870₽ трлн, на последнем аукционе спрос составил 6,419₽ трлн, но выдали только 3,630₽ трлн, ликвидности банкам не хватает).

// Видимо, придётся закусывать водку репой. Но нам - не привыкать. Закусим и порадуемся. Шутка.

Русские мужики и бабы в окружении котов, собак, коз, коров и баранов закусывают водку репой. В стиле русского лубка.

Документ действительно интересный, и имеет смысл разобрать его основные параметры.

Главное: 1. Документ представляет собой прогноз состояния федерального бюджета до 2042 года. 2. Прогноз предусматривает базовый вариант (нормальное развитие). 3. Также прогноз предусматривает консервативный вариант (и именно он напоминает экономическую катастрофу).

ВНИМАНИЕ!!! Далее будем рассматривать усреднённые показатели по прогнозу, т.к. многостолбчатые таблицы плохо читаются, особенно с телефонов, а для понимания сути документа вполне достаточно усреднения. Для желающих посмотреть детали - повторяю ссылку на первоисточник: http://static.government.ru/media/files/pFs6IlwwGaTRB1WMpqEL...

Базовый вариант. Детали: 1. Цена на нефть Urals - 66 долларов США (от 59 до 69); 2. Курс доллара США - 105 рублей за доллар (от 64,7 до 133,1); 3. Дефицит бюджета в процентах от ВВП - 2% (от 1,1 до 2,9%); 4. Объем бюджета (расходы бюджета) в % от ВВП - 18,5% (от 17 до 20%); 5. Доля нефтегазовых доходов в бюджете в % от бюджета - 20%; (от 13 до 27%); 6. Государственный долг, в процентах от ВВП - 24,9% (от 17,7 до 32,0%); 7. ФНБ, трлн. руб. - 22,5 (от 11,8 до 33,2); 8. ВВП, трлн. руб. - рост с 216,8 в 2025 году до 738,9 в 2042 году;

Консервативный (катастрофический) вариант. Детали: 1. Цена на нефть Urals - 66 долларов США (от 59 до 69); 2. Курс доллара США - 105 рублей за доллар (от 64,7 до 133,1); 3. Дефицит бюджета в процентах от ВВП - 5,5% (от 2,6 до 8,4%); 4. Объем бюджета (расходы бюджета) в % от ВВП - 21,0% (от 19,7 до 22,2%); 5. Доля нефтегазовых доходов в бюджете в % от бюджета - 12,6%; (от 9,3 до 15,9%); 6. Государственный долг, в процентах от ВВП - 43,5% (от 17,7 до 69,4%); 7. ФНБ, трлн. руб. - 9,1 (от 11,8 до 6,5); 8. ВВП, трлн. руб. - рост с 216,8 в 2025 году до 651,5 в 2042 году;

Анализ: Очевидно, что консервативный (катастрофический) вариант основан на предположении, что: 1. Доходы от продажи нефти и газа резко упадут; 2. Рост ВВП, очищенный от инфляции будет менее 1,5% в год; 3. Потребуется дальнейшее увеличение бюджетных расходов, с нынешних 18,9 до 22,2% ВВП. Базовый же вариант прогноза предполагает, что: 1. Доля доходов от продажи нефти и газа в бюджете будет снижаться постепенно, по мере роста не-нефтегазовых доходов; 2. Рост ВВП, очищенный от инфляции будет более 2,0% в год; 3. В 2026 году расходы бюджета в 2026 году начнут снижаться, и с 2027 года стабилизируются на уровне 17% ВПП против текущих 18,9%.

Исходя из этого анализа, вполне можно догадаться, какие события приведут к развитию базового варианта, а какие - консервативного.

Критика паники: Сам по себе дефицит федерального бюджета в условиях капиталистической (т.е. инфляционной) экономики не только не вреден, но и полезен. Профицитный бюджет означает изъятие денег из оборота, их стерилизацию, и как следствие - тормозит развитие. Посмотрите статистику - ВСЕ развитые страны живут с дефицитом бюджета. https://ru.wikipedia.org/wiki/Государственный_бюджет_по_странам Более того, все последние годы, буквально до начала событий, отечественная экономика планомерно удушалась стерилизацией средств и хронической нехваткой денежной массы. Денег хватит. 02.06.2024

Сомнения о реалистичности консервативного варианта: Опыт последних четырёх лет показывает, что 19 пакетов санкций и прочие ограничения не привели к катастрофическим последствиям. ВВП страны растёт, дефицит бюджета в пределах допустимого (не более 3% ВВП) государственного долга, по сравнению со странами Запада, можно считать что нет вообще. То, что долг сейчас обслуживается по высокой ставке - проблема сегодняшнего дня. Высокая ключевая ставка ЦБ - не навсегда. Тренд на снижение есть, и, если не произойдёт что-то из ряда вон выходящее, к концу 2026 года мы увидим ставку на уровне 10 - 12% годовых. Так что лично я не могу предположить, что может привести Россию к началу движения по консервативному варианту развития событий. Вероятно, составители документа сформулировали консервативный вариант исходя из предположения, что все негативные вероятности реализуются, причём одновременно.

Резюме: Повода для паники нет. Совсем нет. Категорически не могу предположить, что может привести к развитию событий по консервативному варианту прогноза... НУ, разве что МЯУ, или одновременный отказ Китая, Индии и всей остальной Азии от торговли с Россией. Однако и базовый вариант, скорее всего, не реализуется. Он базируется на слишком оптимистичной оценке роста ВВП. Скорее всего, развитие пойдёт по пути, близкому к базовому варианту, но чуть похуже. Например, со средним дефицитом бюджета не в 2, а в 3 процента от ВВП.

Таким образом, можно констатировать, что беда неминучая, с высокой степень вероятности, не произойдёт. Всё будет нормально, где-то получше, где-то похуже (с).