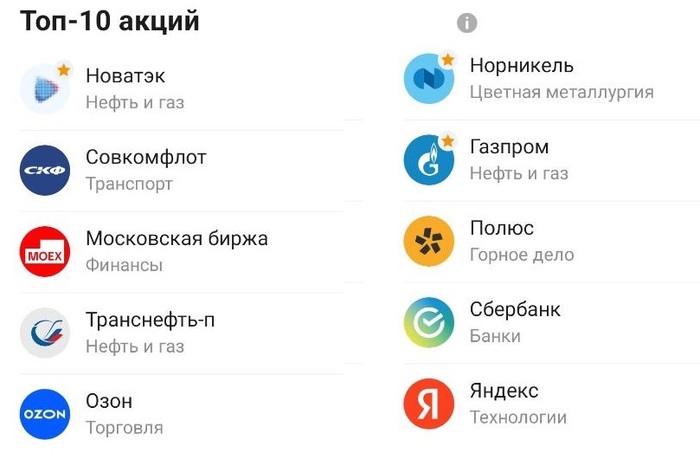

Что купить на падении рынка? Обновленный ТОП-10 акций РФ по версии ВТБ

Чем ниже рынок, тем интереснее становятся отдельные идеи. Пока сам ВТБ обещает нам осенью допку аж по 85 ₽ (звучит пока что слишком хорошо, чтобы быть правдой), его аналитики обновили свою подборку из ТОП-10 акций на российском рынке, которую они ведут с 2017 года.

Т.к. у меня в «синем» банке открыт и обычный брокерский счет (с 2018-го), и ИИС, я иногда посматриваю на стратегии тамошних управляющих, чтобы «сверить часы».

В прошлый раз подборку я обозревал в конце мая, а свежая была представлена пару дней назад.

🔥Давайте посмотрим на этот список из «самых-самых» бумаг, и я как обычно приведу краткие комментарии по актуальной ситуации для каждой компании.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

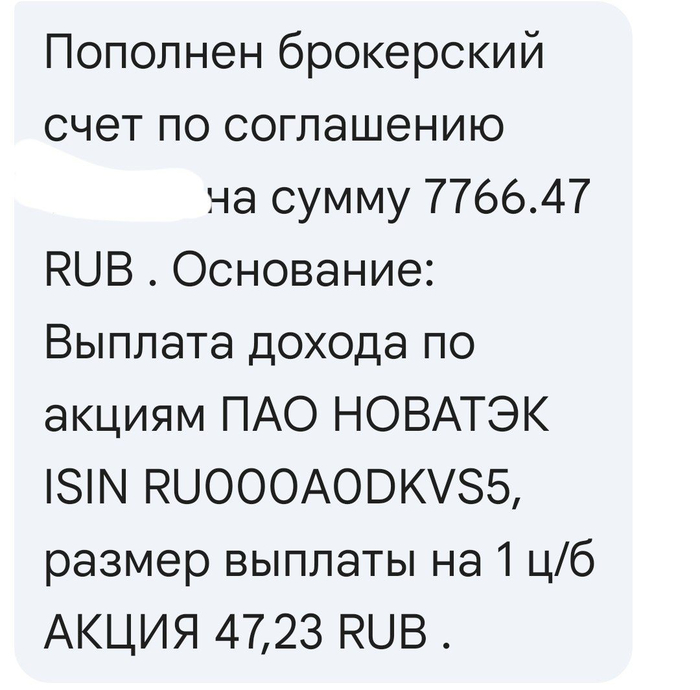

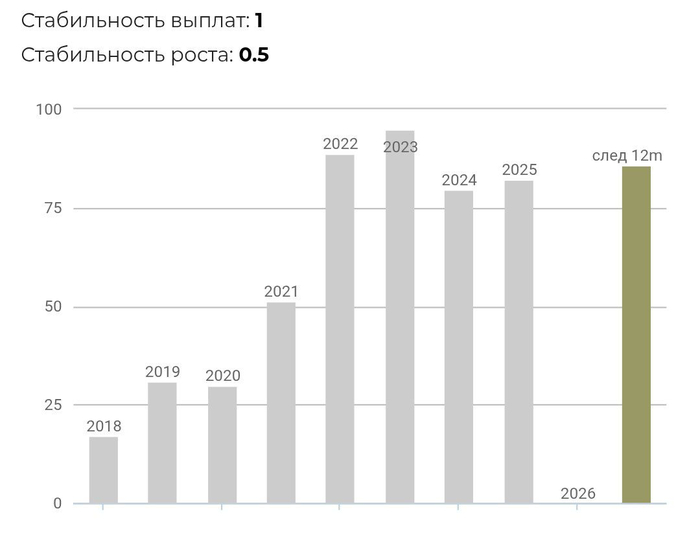

💎NVTK НОВАТЭК

Новое имя в подборке, добавлен вместо Х5.

Предполагается, что глобальный рынок СПГ останется дефицитным из-за выбытия около 20% мощностей QatarEnergy, а также постепенного восстановления загрузки до проектных уровней на других СПГ-заводах в регионе.

✅Драйверы роста: рост цен на СПГ, рост поставок газа в Китай, запуск 2-й линии «Арктик СПГ-2», поступление новых танкеров.

⛔Риски: дефицит газовозов, укрепление рубля, новые санкции, проблемы с оборудованием и технологиями для СПГ-проектов.

💎FLOT Совкомфлот

Синие аналитики ожидают, что в 2026 г. компания продолжит операционно расти на фоне улучшения коммерческой загрузки судов и повышения ставок фрахта.

✅Драйверы роста: восстановление динамики фин. показателей, инвестиции в расширение флота, привлекательная оценка EV/EBITDA (3,2х).

⛔Риски: снижение ставок фрахта, увеличение срока простоя судов, укрепление рубля, новые санкции, снижение качества раскрытия информации.

💎MOEX Мосбиржа

Наше любимое фондовое казино имеет устойчивую бизнес-модель и ежегодно выплачивает дивиденды.

✅Драйверы роста: стабильно растущий комиссионный доход, прогнозная дивдоходность за 2025-2026 гг. около 11%.

⛔Риски: рост операционных расходов, резкое снижение процентных ставок и клиентских остатков, ухудшение макроэкономических прогнозов, появление альтернативных площадок.

💎TRNFP Транснефть

Эксперты называют Трансуху «самой надежной бумагой в нефтегазовом секторе» и справедливо отмечают, что она не подвержена рискам изменения курса рубля и ценам на нефть. По их оценкам, она обеспечит одну из лучших див. доходностей в секторе на горизонте 2025-2027 гг.

✅Драйверы роста: отличная див. доходность, растущий свободный денежный поток, низкая оценка по EV/EBITDA (всего 1,2х).

⛔Риски: снижение коэффициента дивидендных выплат, снижение объемов прокачки нефти, инфраструктурные риски (налеты БПЛА).

💎OZON ОЗОН

Наряду с онлайн-торговлей, Озон развивает рекламные продукты и финтех, которые способствуют улучшению рентабельности в среднесрочной перспективе.

✅Драйверы роста: высокие темпы роста оборота, сильная рентабельность по EBITDA, бурное развитие финтех-сегмента, привлекательная оценка по мультипликаторам (на уровне 0,2х EV/GMV и 5x EV/EBITDA).

⛔Риски: новые регуляторные ограничения по ассортименту и взаимодействию с партнерами, отмена скидок по картам Озона.

Прикол про Озон из соцсети Threads

💎GMKN Норникель

Производит базовые металлы, которые востребованы в мировой экономике. Дефицит на рынке меди и платиноидов, а также инвестиции в энергосети в Китае должны поддержать циклический рост в промышленных металлах.

✅Драйверы роста: ослабление рубля, потенциальный возврат к дивидендам по мере появления положительного свободного денежного потока (FCF).

⛔Риски: замедление мировой экономики, укрепление рубля, аварии на производстве.

💎GAZP Газпром

Ожидается улучшение финансовых показателей на фоне сокращения кап. затрат, а в более долгосрочной перспективе — за счет роста поставок газа в Китай.

✅Драйверы роста: индексация тарифов на газ внутри РФ, увеличение поставок в Китай, сокращение инвест. программ и капзатрат в 2026 г.

⛔Риски: затягивание наращивания поставок газа в Китай, рост процентных платежей по долгу, рост капзатрат, снижение цен на газ.

💎PLZL Полюс

На фоне обновления исторических максимумов цен на золото, «Полюс» демонстрирует сильные результаты.

✅Драйверы роста: высокие цены на золото, дивидендный поток ~10% в год, запуск месторождения «Сухой Лог» (но не раньше 2028 г), привлекательная оценка EV/EBITDA (3,7х против средне-исторического 7х).

⛔Риски: рост издержек и кап. затрат, снижение цен на золото, снижение производства, задержки на проектах роста, укрепление рубля, отмена дивидендов.

💎SBER Сбер

«Зелёный гигант» умудряется показывать рост по фин. показателям из года в год, несмотря на внешнеполитическую ситуацию.

✅Драйверы роста: рентабельность капитала 22%, рост чистой прибыли по итогам 2026, стабильные дивиденды, привлекательная оценка по мультипликаторам (P/B на уровне 0,8х и P/E около 3,8х — дисконт 33-37% к историческим уровням).

⛔Риски: ухудшение макроэкономической ситуации; ухудшение кредитного качества активов; неблагоприятные изменения в див. политике; рост конкуренции за средства клиентов.

💎YDEX Яндекс

✅Драйверы роста: привлекательная бизнес-модель, высокие темпы роста, относительно дешёвая оценка по мультипликаторам (EV/EBITDA на уровне 4,2х -дисконт ~40% к другим российским технологическим компаниям).

⛔Риски: окупаемость инвестиций в новые проекты, ужесточение гос. регулирования, усиление конкуренции на ключевых рынках.

🎯Подытожу

Подборка получилась неоднозначной. Например, перспективы Совкомфлота и ОЗОНа на среднесрочном горизонте туманны (на одного давят жесткие санкции, на второго — ужесточение регулирования и массовый уход селлеров).

С добавлением НОВАТЭКа на этих уровнях полностью согласен, а вот с исключением X5 нет. Лично я считаю «Пятерочку» на горизонте года отличной дивидендной идеей. Возможно, даже лучше и безопаснее, чем Транснефть.

Скрин из приложения ВТБ Мои Инвестиции

о Сберу от себя добавлю, что банкам может прилететь осенний налог на сверхприбыль, а также ужесточение нормативов ЦБ — и то, и другое негативно для прибыли и дивидендов зелёного гиганта. В этом плане Мосбиржа выглядит поинтереснее.

💼Все компании есть в моем долгосрочном портфеле. Кого-то немного (Озон, Совкомфлот), кого-то держу на приличную котлетку (Сбер, Транснефть). Каждая бумага по-своему интересна, а вместе они составляют довольно сбалансированную корзину из всех основных отраслей.