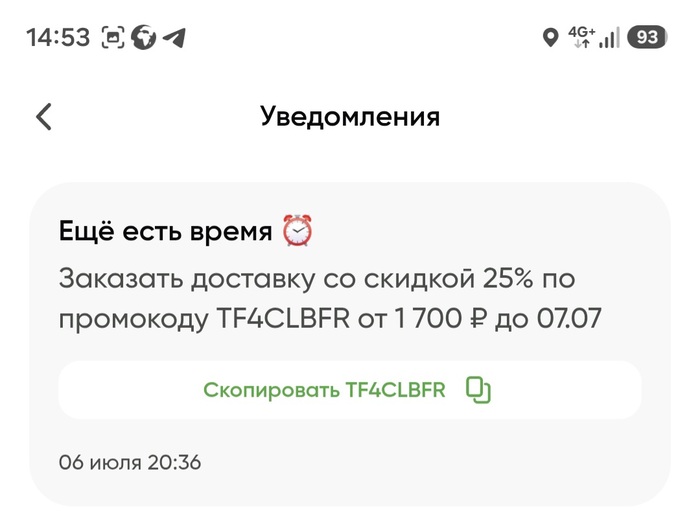

Вчера вечерочком вылез пуш от перекрёстка, скидка на онлайн заказ продуктов.

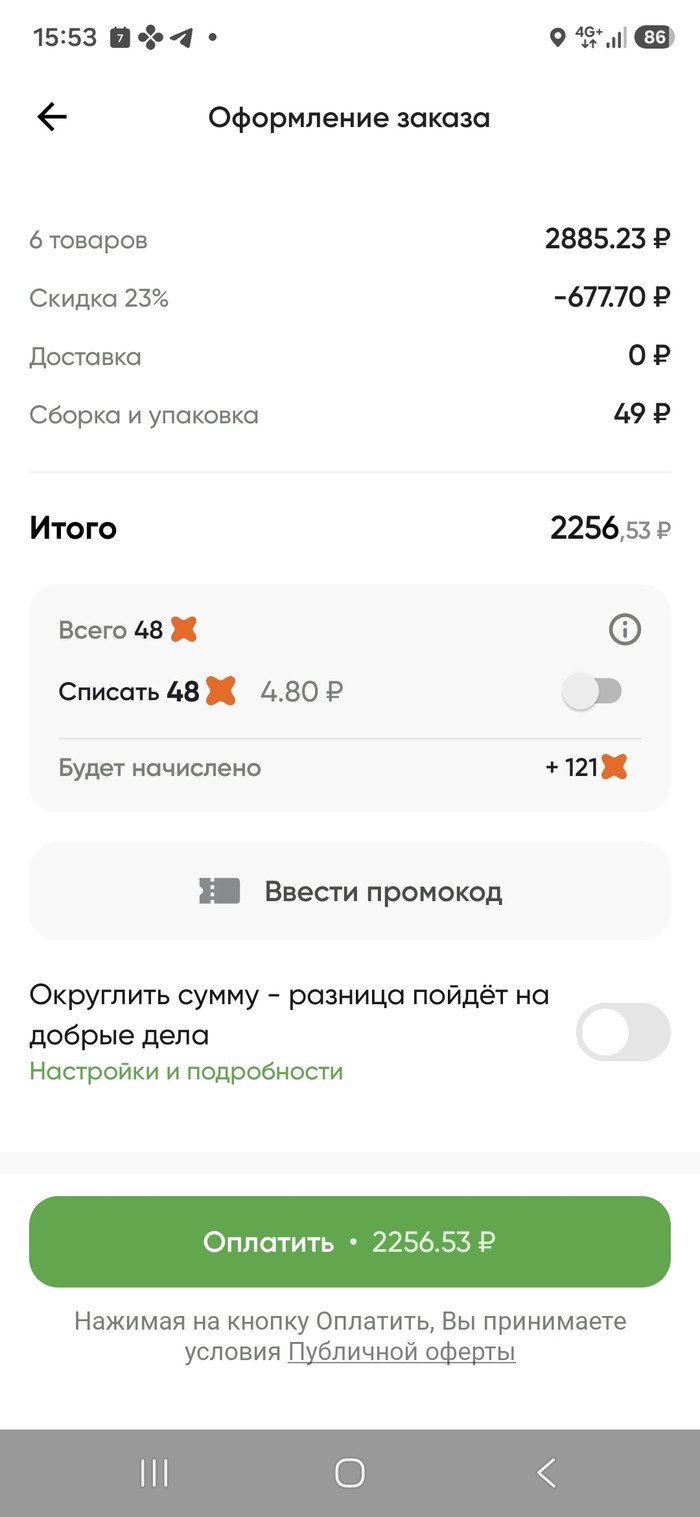

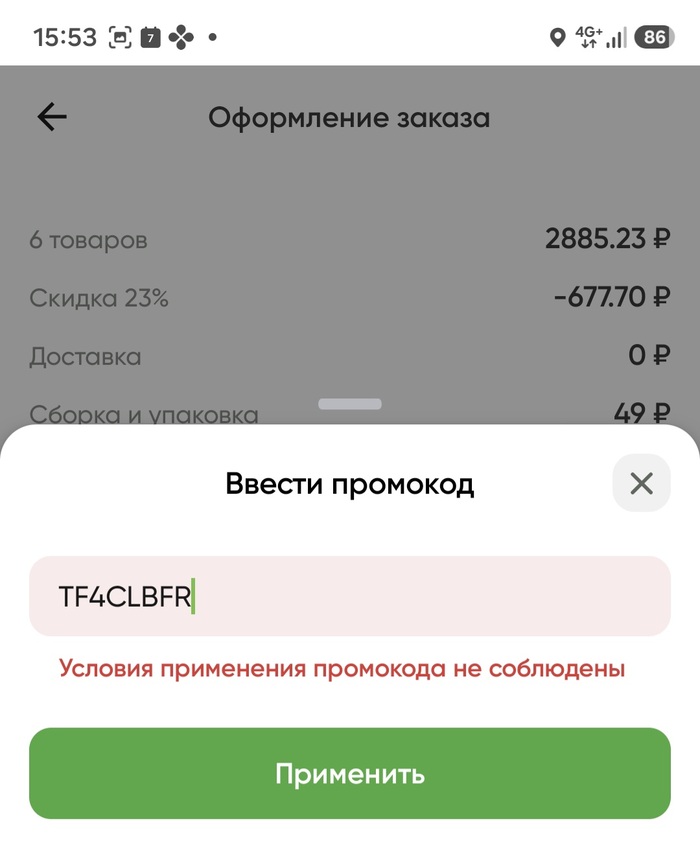

Скидка хорошая, решил что завтра днем закажу. Сегодня добавил в корзину товаров, на бОльшую сумму даже, ввожу промокод... а он не применяется (

Промокод от 1700 рублей, сумма больше. Если что, скидка 23%, это товары с скидкой какой-то которая уже есть у них.

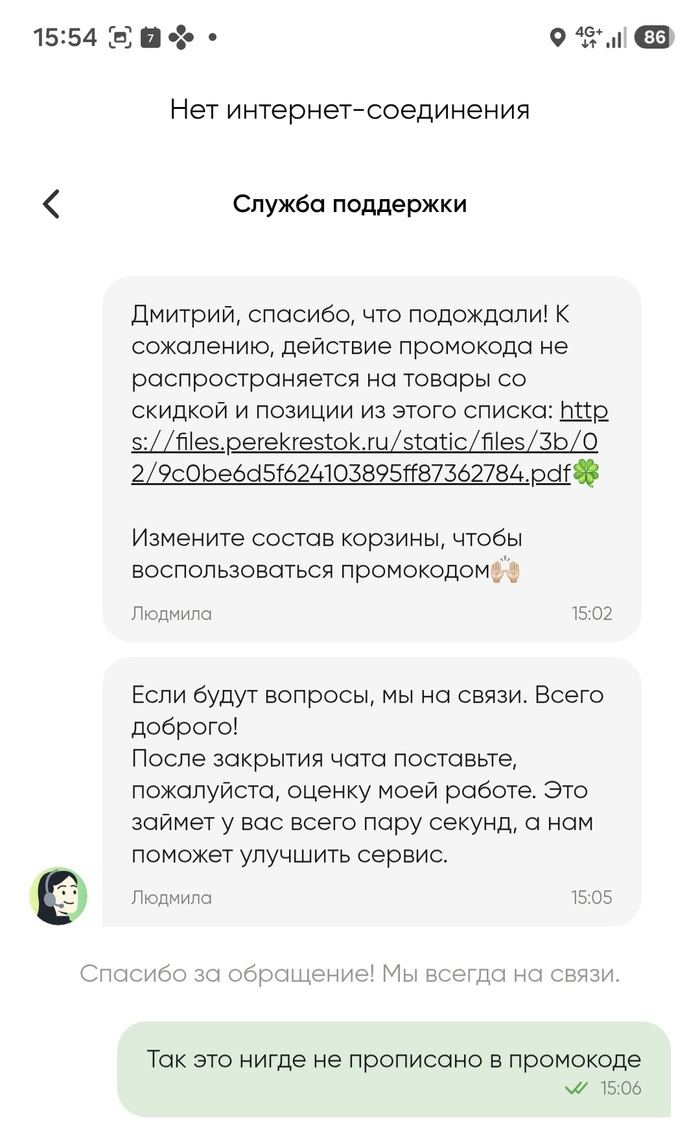

Промокод пришёл в пуше, в приложении его в уведомлениях увидел, сообщение не кликабельно, соотв. Там не может быть каких-то доп. Условий или подводных камней. Пишу в поддержку. И тут начинается цирк с конями:

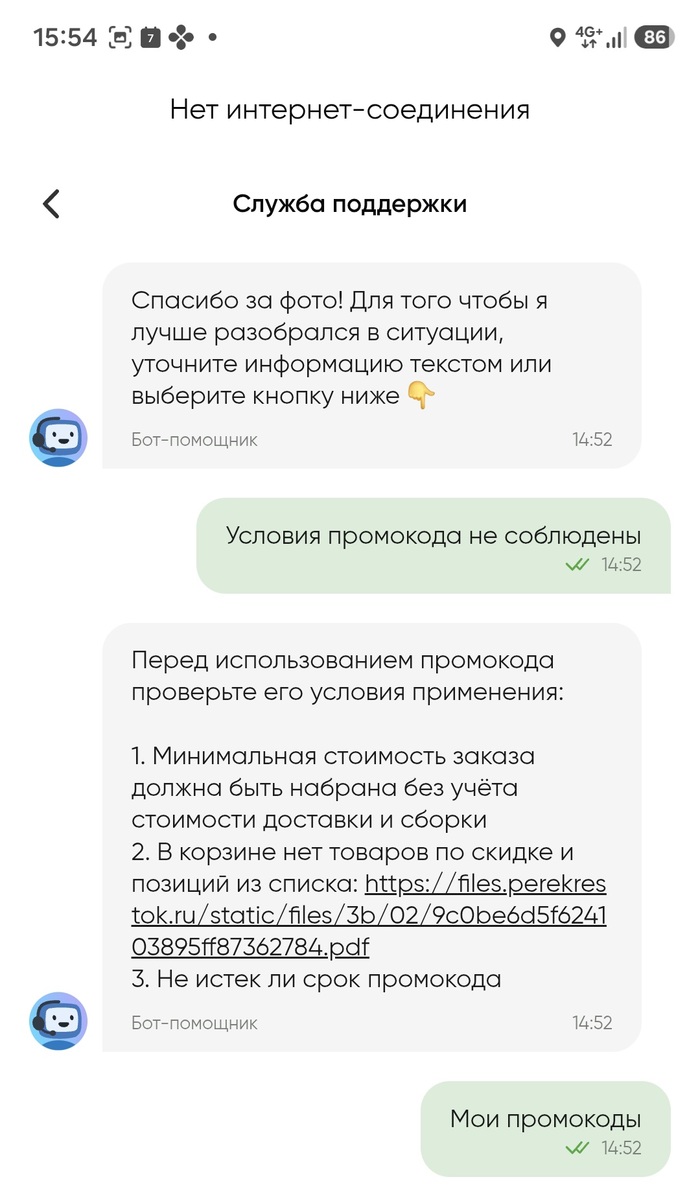

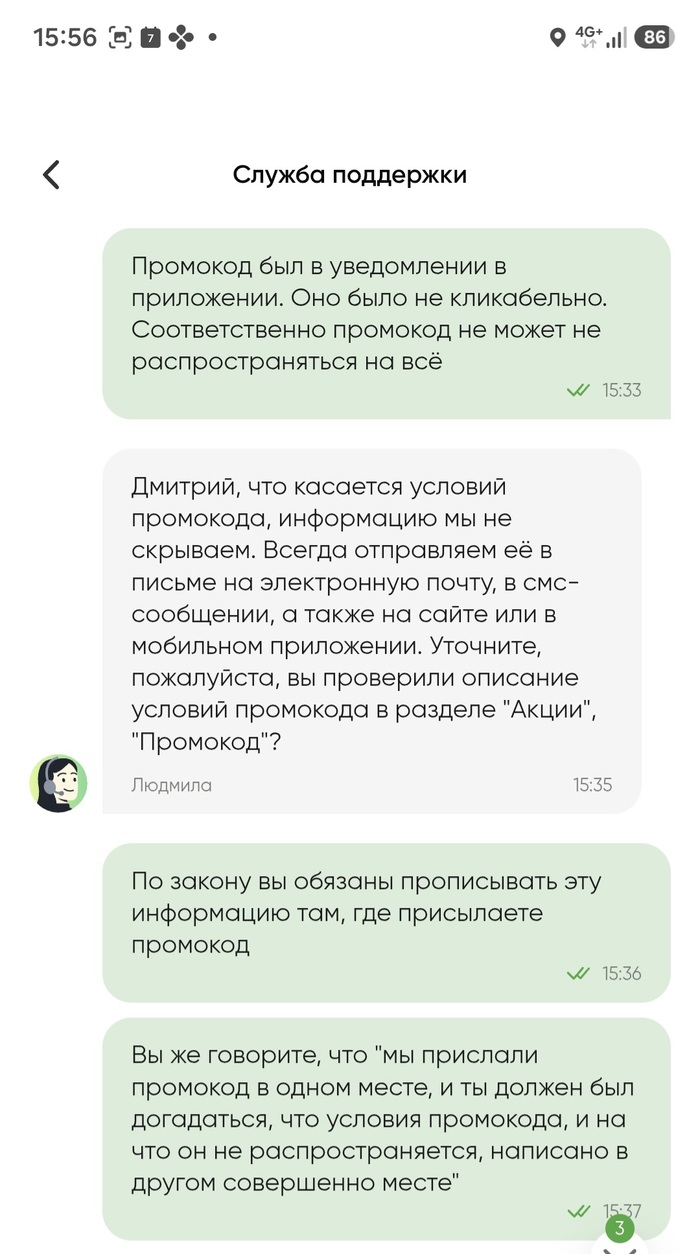

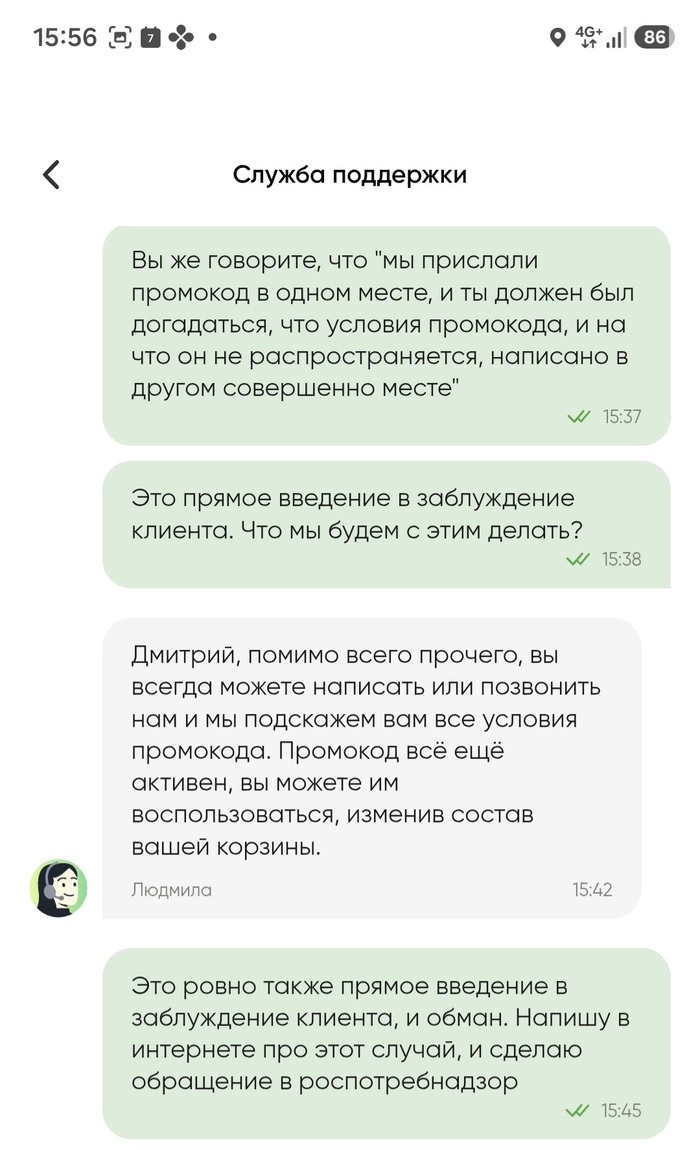

Мне скидывают, что есть некий список товаров, на который промокод не распространяется. При этом в их же уведомлении ни ссылки на список, ни звездочки, а значит, эта история со списком это прямое введение клиента в заблуждение.

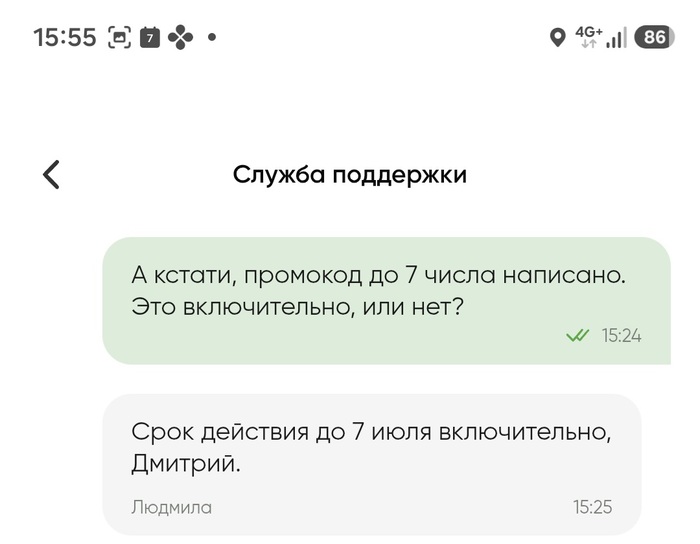

Кстати, была мысль, что промокод действует до 7 июля не включительно, но спросил, говорят включительно

Написал им, что присылать промокод без оповещения в этом же уведомлении о том, что он действует не на всё, история мутная. Их ответы побудили собственно меня написать этот пост

Получается, ребята-прохиндята из перекрёстка присылают людям промокод, в уведомлениях в приложении или в пуше, и я догадываюсь что сотни, а может тысячи людей, также как я потратят время на создание заказа (онлайн корзины), и только после этого узнают, что с промокодом их банально обманули. Думаю, большинство этих людей разочаруются в перекрестке, и станут меньше там закупаться.

А тем немногим, кто как я потратит время на связь с поддержкой, они ответят что "промокод это обман, у нас есть файл с длинным списком товаров, на которые не распространяется промокод, но ты сам должен был догадаться что он вообще есть, и что его надо где-то найти на нашем сайте / в приложении".

Если что, файл действительно длинный, и это очень комично, делать промокоды на скидки, которые не распространяются на десятки товаров, при этом при составлении корзины ты не видишь, есть ли товар в этом списке. Видимо, кто захочет пройти уровень хард и заказать по промокоду что-то, открывает этот список, и выискивает в нём каждый товар по очереди.

Товарищи из перекрёстка, если прочтёте это: вам стыд и позор. Цыганские трюки используете, чтобы обманывать людей.

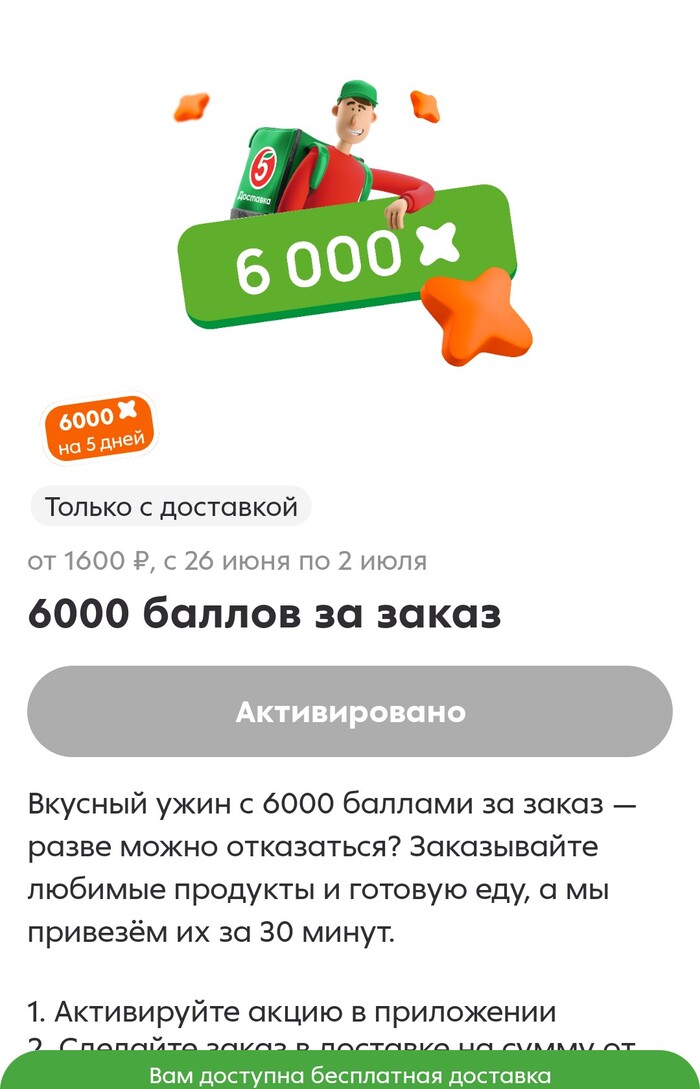

Решила поучаствовать в акции от Пятёрочки (программа лояльности "Апельсин"). Условия стандартные: собери заказ от 1600 рублей, и тебе начислят жирный акционный кэшбэк - 6 000 баллов (это 600 рублей чистыми) плюс личный категорийный кэшбэк.

Приглашение поучаствовать в акции

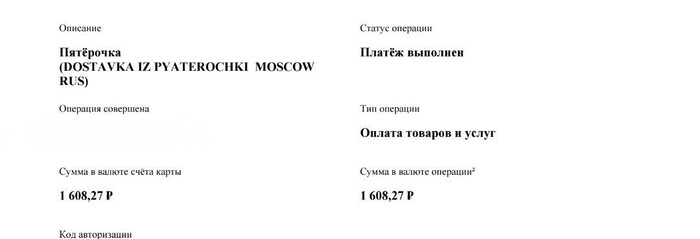

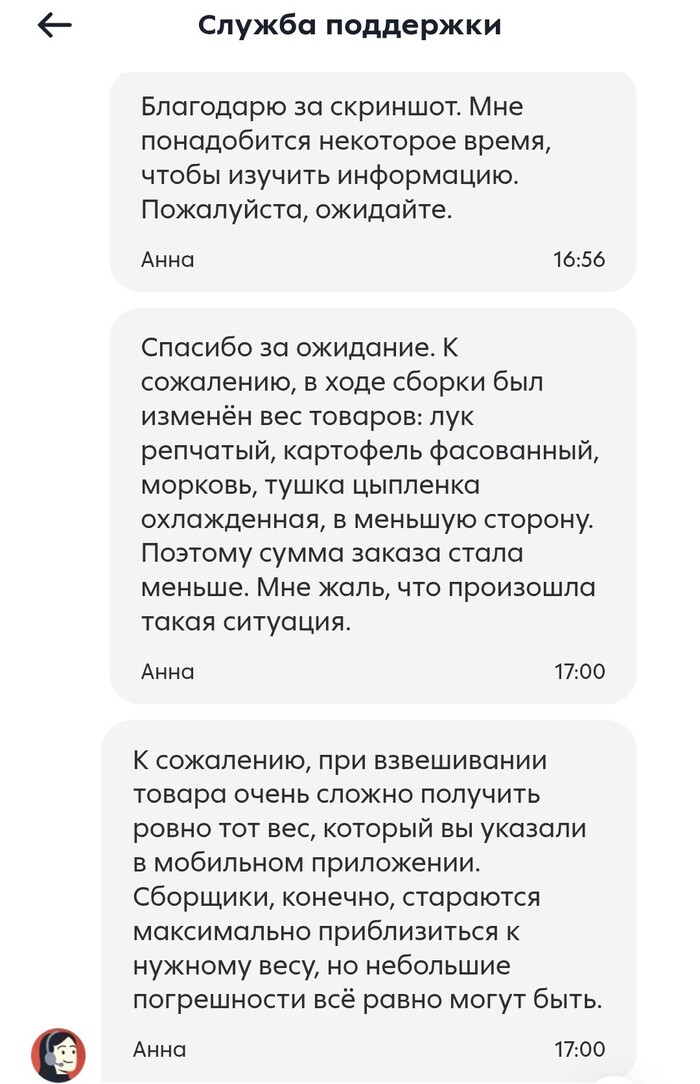

Я честно набрала корзину, в которой среди прочего были весовые продукты (курица, овощи). Сумма заказа при оплате была больше 1600 рублей. При оформлении оплаты было указано, сколько вернётся бонусов (6277 бонусов - это аукционный + регулярный кэшбэк). Скрин я не сделала, так как не думала, что так получится так нехорошо. Деньги списали, я сижу довольная и жду доставку.

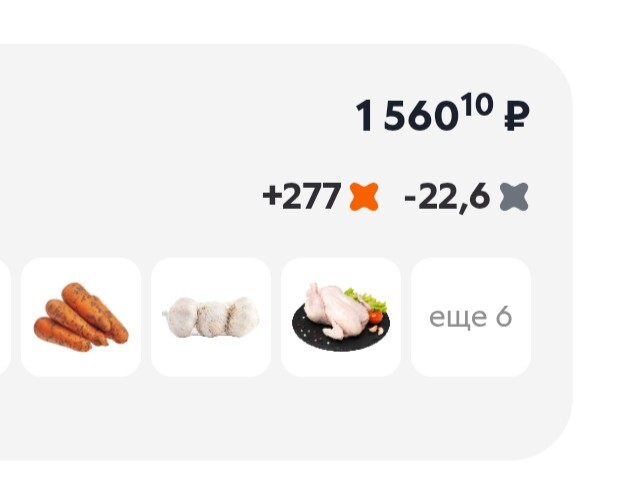

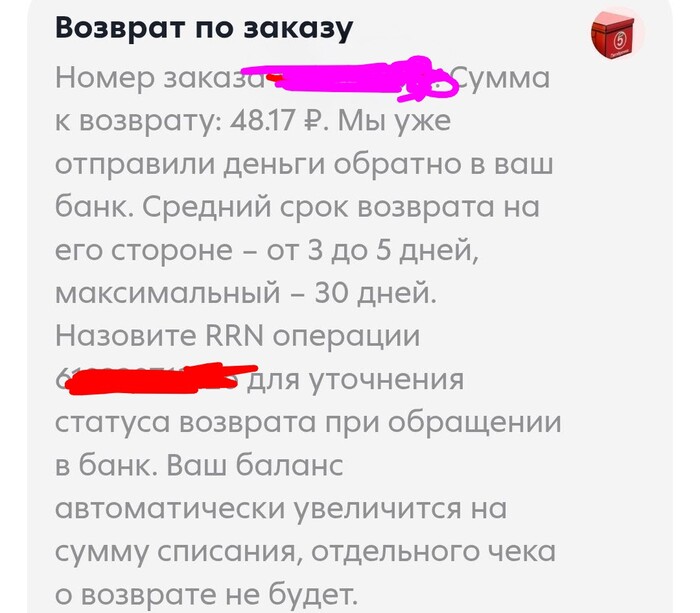

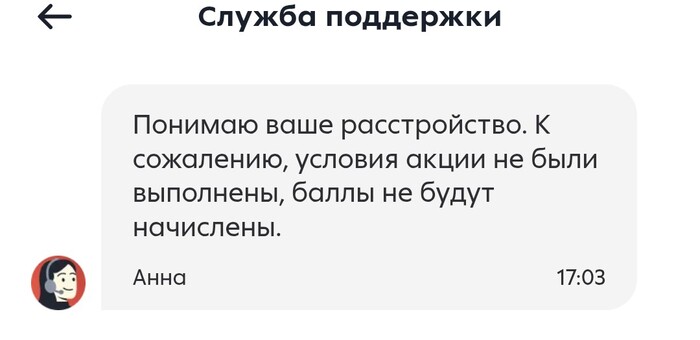

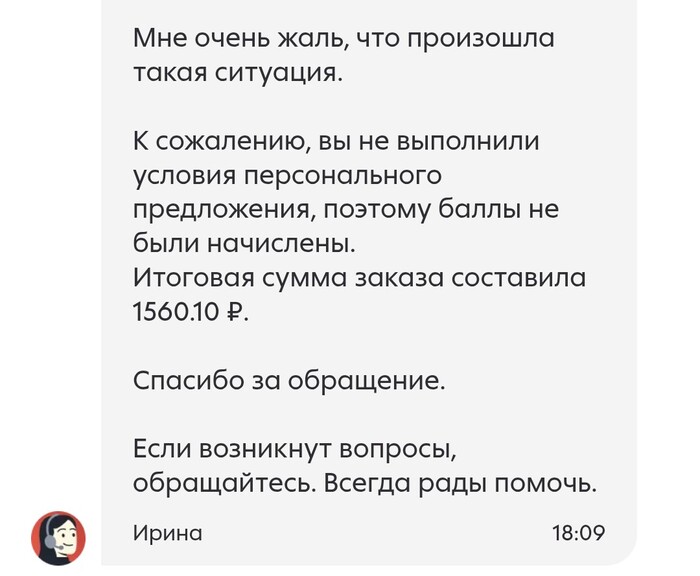

Но на этапе сборки в магазине началось «веселье». Сборщики взвесили овощи и цыпленка, и вес ушел в меньшую сторону. В итоге Пятёрочка сделала мне частичный возврат денег на карту, и финальный чек принудительно упал до 1560 рублей. То есть ниже порога акции.И что вы думаете? Автоматика просто отменила мне все 6 000 обещанных баллов!

1/3

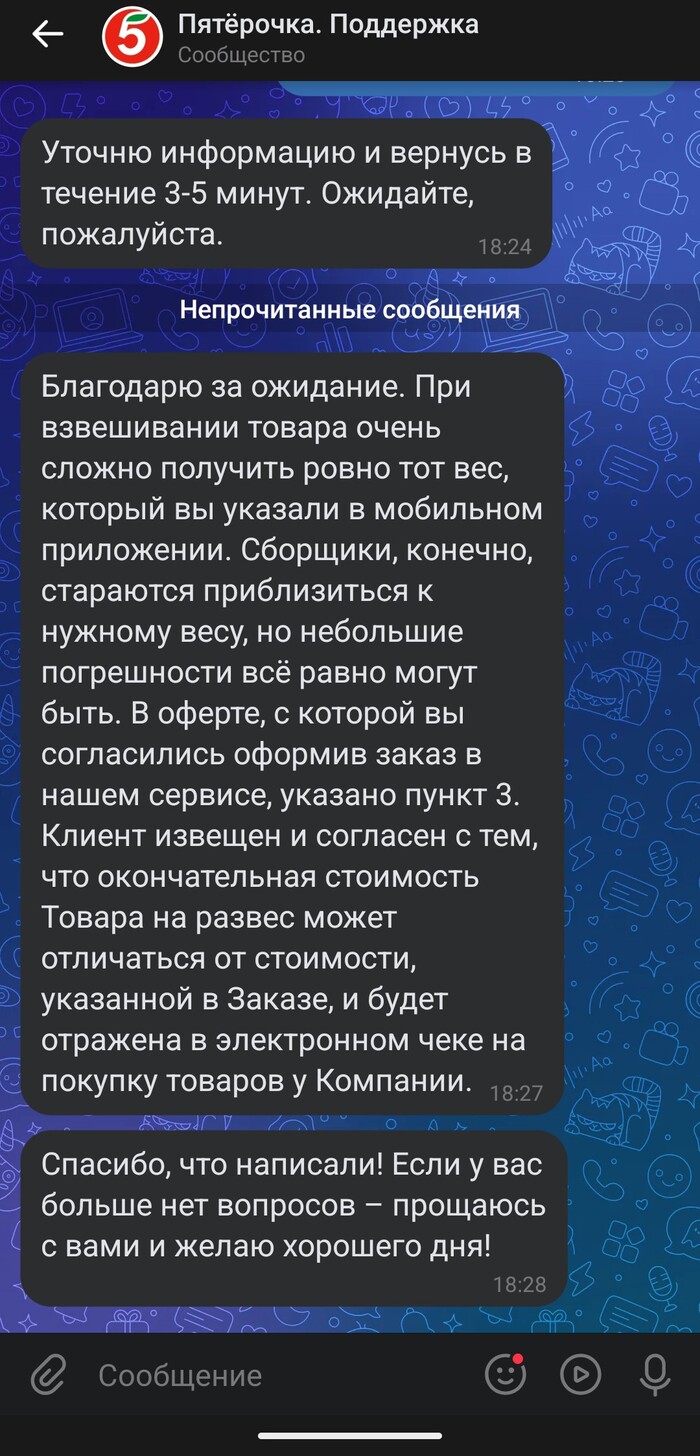

Я пошла в чат поддержки приложения. Там оператор бодро признала: "Да, вес изменили мы при сборке, так получилось". Но баллы возвращать отказалась, сославшись на то, что робот считает всё по финальному чеку.

Следующий оператор просто закрыла обращение с отпиской "вы не выполнили условия".

1/3

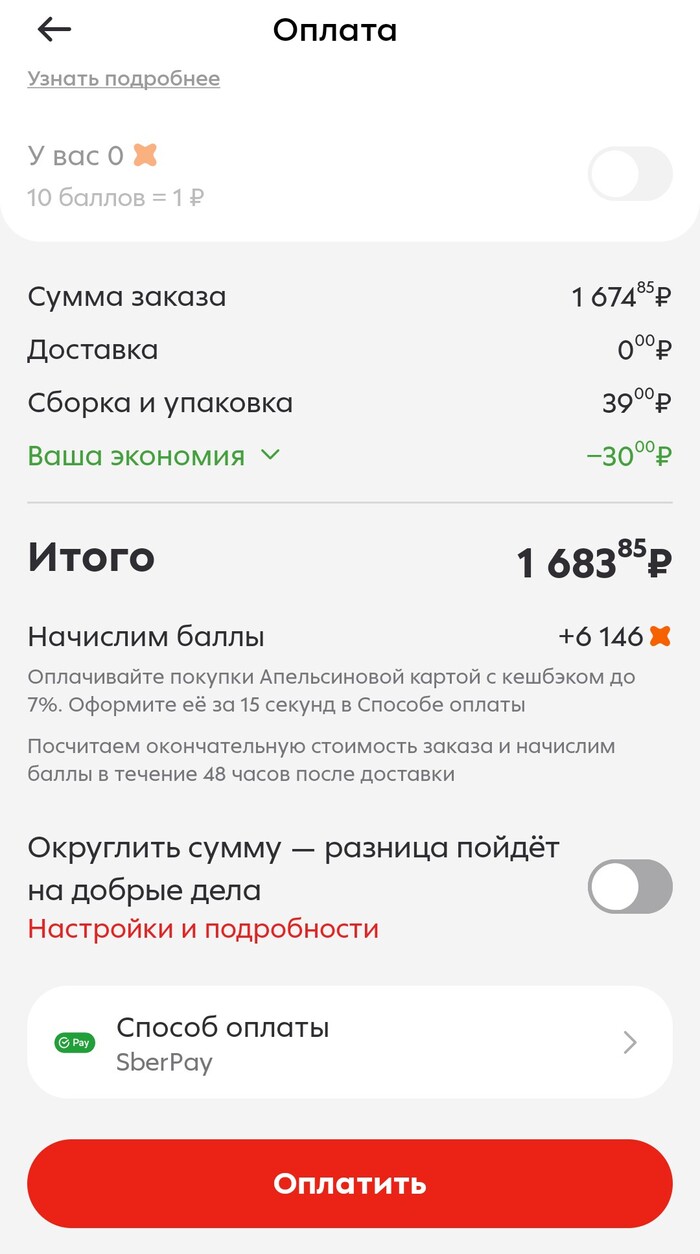

Мне стало интересно, как вообще система сейчас отображает эти бонусы. Я ради эксперимента заново накидала эти же товары в корзину на сумму 1683,85 рублей (этот тестовый заказ я, конечно, не оплачивала). И приложение черным по белому показало на экране оплаты: да, за эту сумму положено начисление +6 146 баллов (6000 акционных и 146 категорийных/регулярных). Скриншот этой модели корзины я сохранила как доказательство того, что акция работает и я под неё полностью подходила!

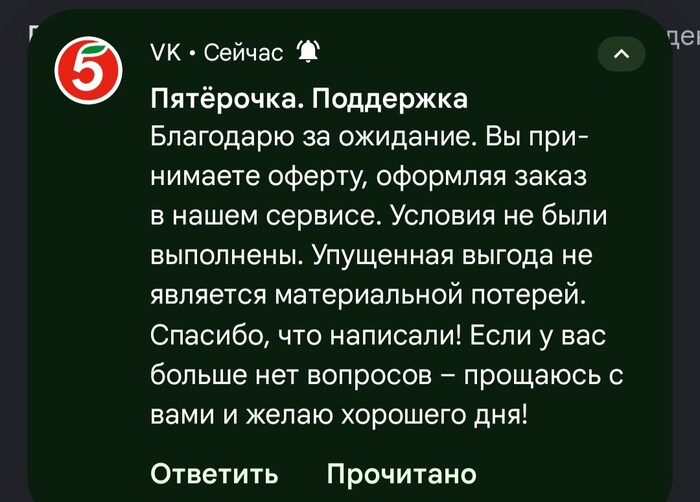

С этими фактами я пошла в их официальную поддержку ВКонтакте. Там оператор выдала шедевр: "Вы принимаете оферту, оформляя заказ. Условия не выполнены. Упущенная выгода не является материальной потерей. Всего хорошего!" и закрыла диалог.

1/2

Ребята, это гениально. То есть торговая сеть заманивает людей акцией "купи от 1600 рублей», ты эти условия выполняешь, платишь деньги. А потом их собственный сборщик кладет цыпленка чуть меньше весом, сумма падает, и тебя просто кидают на кэшбэк. Причем сделать ты с этим ничего не можешь, ведь ты не контролируешь весы в магазине! А поддержка прямым текстом говорит, что это твоя "упущенная выгода". Короче, не ведитесь на эти акции с баллами в доставке Пятёрочки, если берете весовой товар. Вас гарантированно обвесят в меньшую сторону и оставят без бонусов, а поддержка просто пошлет читать оферту.

Большой дивидендный сезон Мосбиржи [БДCM] подходит к своей кульминации! В мае-июне эта занятная аббревиатура действительно оправдала себя, устроив всем адептам российских акций полноценное "садо-мазо". А сейчас предлагаю обсудить более приятные вещи — ожидаемые выплаты.

💰Стартовал САМЫЙ ЖАРКИЙ месяц на рынке. В июле куча российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал в обзоре ключевые июльские дивы — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

Чтобы не пропустить самое важное и интересное из мира финансов и инвестиций, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💰Кто заплатит дивиденды в июле

Выбросил из обзора компании 5-го эшелона, про которые многие из вас даже и не слышали, а также дивы с копеечной доходностью.

🤷♂️И всё равно ключевых дивов в июле ожидается так много, что в один пост они не уместились. Пришлось разбить обзор на 2 части, вторая выйдет позднее.

Расположил компании по дате отсечки. Значком "💼" рядом с названием отметил компании, которые присутствуют у меня в портфеле.

Дивдоходность приведена на момент 1 июля. Также указал даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы. Не забудьте, что некоторые ещё должно окончательно утвердить собрание акционеров.

👉Новороссийский зерновой терминал традиционно радует своих держателей стабильными дивами 3 раза в год. Хоть я и люблю Новороссийск нежной любовью и бывал около НКХП, акции комбината никогда не покупал.

«Пятерочка» в январе уже выплачивала 368 ₽ на акцию за 9 мес. 2025, а сейчас ожидается ещё одна выплата по итогам года. Общая див. доходность превысила 22%.

👉Я заранее подготовился к дивидендным осадкам, прилично увеличив долю X5 за 1-е полугодие. Сейчас у меня 74 акции ИКС 5, а значит я получу 18130 ₽ «грязными».

👉Рыбные дивы за 2025 г. получились скромными (видимо, мальки). Впрочем, Инарктика и раньше никогда не была сильно щедрой. В прошлом году она тоже заплатила 10 ₽, но поскольку акции с тех пор рухнули почти в 2 раза, дивдоходность получилась вдвое выше.

Свой РЕКОРДНО мизерный дивиденд за 9 мес. 2025 заплатит и компания Сечина. Выплаты производятся 2 раза в году — обычно в январе и июле. Я сейчас держу в портфеле больше 350 акций Роснефти, так что ожидаю подгон в размере 800+ ₽ до вычета налогов.

👉У МТС самые высокие дивы в телеком-секторе. Основная причина щедрых выплат – АФК Система, которой нужны деньги для покрытия своих долгов и наращивания инвестиций. Из МТС она выжимает по-максимуму, ну и нам миноритариям немного достаётся.

У меня есть дежурная позиция по МТС, она небольшая (150 бумаг). Жду 5250 ₽ «грязными». Смущает то, что дивиденды уже продолжительное время платятся в кредит.

👉Наше любимое казино отлично держится даже на падающем рынке, потому что комиссии платятся в любом случае. У меня 560 бумаг, так что жду 10959 ₽ дивами.

💎 BANE BANEP Башнефть

● Дивы: 69,29 ₽ ● Доходность: ао 6,47% / ап 8,75% ● Купить до: 10 июля

👉Башкирские нефтяники держат марку и ежегодно платят неплохие нефтяные дивиденды. По префам доходность получается заметно выгодней.

👉Новороссийский порт распределит дивы за 2025 г. с отличной дивдоходностью. У меня акций НМТП нет, хотя в самом Новороссе бываю и с городом меня многое связывает.

👉В мае Полюс уже платил 56,8 ₽ дивами. Это выплата за 2-й кв. 2026, по идее в этом году должна быть ещё одна. Я держу 45 акций и уже предвкушаю сочные 1307 ₽ дивидендами.

👉Питерский застройщик уже несколько лет платит по 78 ₽ на акцию (кроме 2024 г., когда внезапно выплатили 100 ₽). Кстати, 78 — это код Санкт-Петербурга. Акций ЛСР у меня в портфеле нет, я их продал ещё в феврале 2024.

«Совкомбанк» в ближайшие годы может расти быстрее собратьев по сектору. Причина — увеличение чистой процентной маржи банка благодаря снижению ключевой ставки и объявленная программа байбэка по 2 млрд ₽ в квартал. Так держать!

🎯Кто ещё?

Июль действительно порадует нас настоящим дивидендным ливнем (не путать с «золотым дождем»). Причём в 1-ю часть обзора поместились только те дивы, отсечка по которым произойдет до 10 июля включительно.

Кроме перечисленных, в первой декаде июля закроют реестр: Россети Центр (7,2% дивдоходности), Россети Волга (10,8%), Россети МР (11,8%), ЧКПЗ (2,7%), Завод ДИОД (4,5%), Банк Уралсиб (13,8%), Ламбумиз (0,5%), Абрау-Дюрсо (4,8%), Европейская Электротехника (4,9%), НПО Наука (3,5%), Саратовский НПЗ (5,7%), Озон Фарма (0,7%), Софтлайн (0,4%), B2B-РТС (4,2%), Ставропольэнергосбыт (16%), МТС Банк (9,4%) и некоторые другие.

💼В моём портфеле есть 6 из вышеперечисленных компаний. Но это ещё далеко не всё — самые ожидаемые и сладкие дивиденды будут во 2-й части обзора, не пропустите!

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Индекс Мосбиржи за 6 месяцев 2026 снизился почти на 15% — с 2757 до 2345 пунктов. И это ещё помог сильный отскок последних двух дней на 150 п. вверх, иначе картина была бы гораздо печальнее. В прошлую пятницу индекс касался 2200 п. и в моменте терял больше 20% с начала года.

📉Падали практически все бумаги, но некоторые акции из верхнего эшелона показали особенно сильную просадку и грохнулись гораздо мощнее индекса. Я решил проанализировать, какие из этих фишек можно брать с прицелом на восстановление.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

👉В список попали только те акции, которые включены в основной бенчмарк — индекс Мосбиржи. В скобках указано снижение в процентах с начала 2026 года.

💎 X5 КЦ ИКС 5 (-25,1%)

«Пятёрочка» потеряла четверть своей капитализации. Но здесь важно вспомнить, что X5 уже выплатила 368 ₽ дивидендами в январе, и вот-вот собирается отгрузить ещё 245 ₽ на акцию. Так что сильную и щедрую компанию, на мой взгляд, так сильно укатали не вполне заслуженно.

💎 RAGR Русагро (-25,6%)

Основная причина падения — крупный судебный и репутационный кризис вокруг основателя компании Вадима Мошковича, на фоне которого даже неплохие операционные результаты оказались второстепенными.

👉В мае 2026 года суд по иску Генпрокуратуры передал государству более половины акций холдинга, контроль над компанией перешел Россельхозбанку.

💎 ENPG ЭН+ Груп (-28,1%)

По итогам 2025 даже высокие цены на алюминий и рост выручки не спасли компанию от обвала чистой прибыли на фоне огромного долга и крепкого рубля. Неоднозначная фигура О. Дерипаски во главе бизнеса также не добавляет уверенности акционерам.

👉ЭН+ не платит дивы уже несколько лет, и 29 июня акционеры подтвердили, что дивиденды за 2025 год выплачиваться не будут.

💎 AFLT Аэрофлот (-31,0%)

Почти на треть за полгода спикировал «Аэрофлот». В 1 кв. 2026 он зафиксировал чистый убыток 11,9 млрд ₽ против прибыли 26,9 млрд годом ранее. Мешают рост долга, снижение пассажиропотока и, самое главное — массовые отмены рейсов из-за угроз атаки БПЛА.

С начала года число длительных задержек рейсов в российских аэропортах выросло в среднем в 2 раза, а количество всех отмен — в 4,3 раза.

💎 RTKM Ростелеком-ао (-32,2%)

У Ростелика гигантские проценты по долгу — чистый долг достиг 712 млрд ₽, а ставка его обслуживания больше 16%, что фактически съедает всю операционную прибыль. Дивиденды слабоваты, и вся надежда на снижение ключевой ставки и потенциальные IPO дочерних компаний.

💎 MAGN ММК (-32,6%)

Треть себестоимости потерял металлургический гигант из Магнитогорска. Вся стальная отрасль переживает беспрецедентный кризис по глубине и продолжительности. При этом у ММК, в отличие от конкурентов, слабее сырьевая интеграция, что делает его ещё более уязвимым.

👉За 2025 год ММК получил чистый убыток ~15 млрд ₽ против 80 млрд прибыли годом ранее. В 1 кв. 2026 тоже убыток. Это фиаско, братан.

💎 CHMF Северсталь (-36,1%)

Чистая прибыль компании в 1 кв. 2026 сократилась до жалких 57 млн ₽ — это в 368 раз (!) меньше, чем за 1 кв. 2025 (21 млрд ₽). Дальше, вероятно, Севка тоже скатится в убытки.

💎 VKCO ВК (-36,7%)

Несмотря на абсолютно монопольное положение на рынке, бизнес ВК по-прежнему приносит только долги и убытки. В конце мая наконец появились проблески надежды после отчета МСФО за 1 кв. 2026 г. лучше ожиданий. Но на днях удар в псину спину нанесла Apple, полностью удалив приложения VK из своего магазина.

У меня кстати по VK тоже огромный чистый убыток, причем ещё с тех времён, когда они MAIL назывались. Такое ощущение, что ребята даже не стараются в интернет-бизнес, а тупо пилят бюджетные бабки.

💎 NLMK НЛМК (-39,8%)

Больше всех в отрасли за 6 месяцев грохнулся НЛМК — почти минус 40%! По итогам 2025 выручка упала на 15%, EBITDA на 45%, чистая прибыль уполовинилась, а свободный денежный поток стал отрицательным. Ещё компания остаётся одной из самых закрытых по раскрытию информации.

🏆 ALRS Алроса (-48,4%)

Когда казалось, что это дно, но снизу постучали. И так валявшаяся на низах Алроса умудрилась рухнуть ещё в ДВА раза только за эти полгода!

Уж очень сильно происходящее с ней похоже на финальный пессимизм: пролив шёл без отскоков, а последние недели с ускорением. Похоже, война в Иране добила мировой спрос на естественные алмазы.

🤷♂️При этом, что удивительно, с финансами у нашего главного алмазо-добытчика всё норм. EBITDA за 2025 г. оказалась лучше прогнозов, несмотря на спад маржи. Чистый долг сократился до 88,4 млрд ₽, нагрузка ЧД/EBITDA составила 1,5х, а на счетах 112 млрд ₽ ликвидности.

🎯Подытожу

Индекс успел грохнуться на лои февраля 2023 года, и не факт, что после отскока мы не отправимся снова тестировать уровень 2200 п. на прочность. Тем не менее, текущие цены на акции уже очень привлекательные.

💼В моем собственном портфеле есть все акции, кроме Русагро. Наиболее перспективными с точки зрения восстановления котировок на горизонте 6-12 месяцев, на мой субъективный взгляд, выглядят X5, Ростелеком и металлурги. Также постепенно усредняю позицию по Алросе. Но это, как всегда, не точно — слишком много непредсказуемых факторов.

Во 2-м полугодии буду продолжать делать то, чем занимаюсь уже 8 лет — спокойно и методично инвестировать в фондовый рынок, соблюдая баланс акций и облигаций. Приличную часть кэша также держу на вкладах в качестве подушки безопасности, чего и вам искренне советую.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

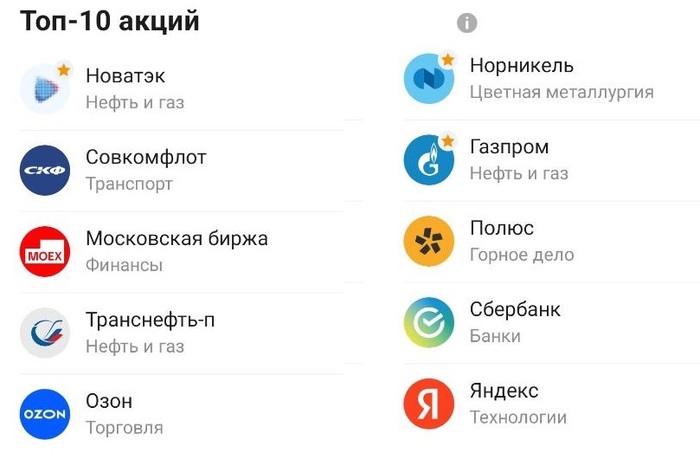

Чем ниже рынок, тем интереснее становятся отдельные идеи. Пока сам ВТБ обещает нам осенью допку аж по 85 ₽ (звучит пока что слишком хорошо, чтобы быть правдой), его аналитики обновили свою подборку из ТОП-10 акций на российском рынке, которую они ведут с 2017 года.

Т.к. у меня в «синем» банке открыт и обычный брокерский счет (с 2018-го), и ИИС, я иногда посматриваю на стратегии тамошних управляющих, чтобы «сверить часы».

В прошлый раз подборку я обозревал в конце мая, а свежая была представлена пару дней назад.

🔥Давайте посмотрим на этот список из «самых-самых» бумаг, и я как обычно приведу краткие комментарии по актуальной ситуации для каждой компании.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💎NVTK НОВАТЭК

Новое имя в подборке, добавлен вместо Х5.

Предполагается, что глобальный рынок СПГ останется дефицитным из-за выбытия около 20% мощностей QatarEnergy, а также постепенного восстановления загрузки до проектных уровней на других СПГ-заводах в регионе.

✅Драйверы роста: рост цен на СПГ, рост поставок газа в Китай, запуск 2-й линии «Арктик СПГ-2», поступление новых танкеров.

⛔Риски: дефицит газовозов, укрепление рубля, новые санкции, проблемы с оборудованием и технологиями для СПГ-проектов.

💎FLOT Совкомфлот

Синие аналитики ожидают, что в 2026 г. компания продолжит операционно расти на фоне улучшения коммерческой загрузки судов и повышения ставок фрахта.

✅Драйверы роста: восстановление динамики фин. показателей, инвестиции в расширение флота, привлекательная оценка EV/EBITDA (3,2х).

⛔Риски: снижение ставок фрахта, увеличение срока простоя судов, укрепление рубля, новые санкции, снижение качества раскрытия информации.

💎MOEX Мосбиржа

Наше любимое фондовое казино имеет устойчивую бизнес-модель и ежегодно выплачивает дивиденды.

✅Драйверы роста: стабильно растущий комиссионный доход, прогнозная дивдоходность за 2025-2026 гг. около 11%.

⛔Риски: рост операционных расходов, резкое снижение процентных ставок и клиентских остатков, ухудшение макроэкономических прогнозов, появление альтернативных площадок.

💎TRNFP Транснефть

Эксперты называют Трансуху «самой надежной бумагой в нефтегазовом секторе» и справедливо отмечают, что она не подвержена рискам изменения курса рубля и ценам на нефть. По их оценкам, она обеспечит одну из лучших див. доходностей в секторе на горизонте 2025-2027 гг.

✅Драйверы роста: отличная див. доходность, растущий свободный денежный поток, низкая оценка по EV/EBITDA (всего 1,2х).

⛔Риски: снижение коэффициента дивидендных выплат, снижение объемов прокачки нефти, инфраструктурные риски (налеты БПЛА).

💎OZON ОЗОН

Наряду с онлайн-торговлей, Озон развивает рекламные продукты и финтех, которые способствуют улучшению рентабельности в среднесрочной перспективе.

✅Драйверы роста: высокие темпы роста оборота, сильная рентабельность по EBITDA, бурное развитие финтех-сегмента, привлекательная оценка по мультипликаторам (на уровне 0,2х EV/GMV и 5x EV/EBITDA).

⛔Риски: новые регуляторные ограничения по ассортименту и взаимодействию с партнерами, отмена скидок по картам Озона.

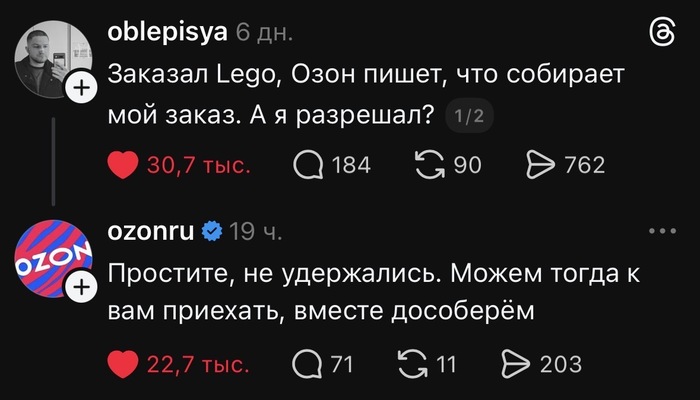

Прикол про Озон из соцсети Threads

💎GMKN Норникель

Производит базовые металлы, которые востребованы в мировой экономике. Дефицит на рынке меди и платиноидов, а также инвестиции в энергосети в Китае должны поддержать циклический рост в промышленных металлах.

✅Драйверы роста: ослабление рубля, потенциальный возврат к дивидендам по мере появления положительного свободного денежного потока (FCF).

⛔Риски: замедление мировой экономики, укрепление рубля, аварии на производстве.

💎GAZP Газпром

Ожидается улучшение финансовых показателей на фоне сокращения кап. затрат, а в более долгосрочной перспективе — за счет роста поставок газа в Китай.

✅Драйверы роста: индексация тарифов на газ внутри РФ, увеличение поставок в Китай, сокращение инвест. программ и капзатрат в 2026 г.

⛔Риски: затягивание наращивания поставок газа в Китай, рост процентных платежей по долгу, рост капзатрат, снижение цен на газ.

💎PLZL Полюс

На фоне обновления исторических максимумов цен на золото, «Полюс» демонстрирует сильные результаты.

✅Драйверы роста: высокие цены на золото, дивидендный поток ~10% в год, запуск месторождения «Сухой Лог» (но не раньше 2028 г), привлекательная оценка EV/EBITDA (3,7х против средне-исторического 7х).

⛔Риски: рост издержек и кап. затрат, снижение цен на золото, снижение производства, задержки на проектах роста, укрепление рубля, отмена дивидендов.

💎SBER Сбер

«Зелёный гигант» умудряется показывать рост по фин. показателям из года в год, несмотря на внешнеполитическую ситуацию.

✅Драйверы роста: рентабельность капитала 22%, рост чистой прибыли по итогам 2026, стабильные дивиденды, привлекательная оценка по мультипликаторам (P/B на уровне 0,8х и P/E около 3,8х — дисконт 33-37% к историческим уровням).

⛔Риски: ухудшение макроэкономической ситуации; ухудшение кредитного качества активов; неблагоприятные изменения в див. политике; рост конкуренции за средства клиентов.

💎YDEX Яндекс

✅Драйверы роста: привлекательная бизнес-модель, высокие темпы роста, относительно дешёвая оценка по мультипликаторам (EV/EBITDA на уровне 4,2х -дисконт ~40% к другим российским технологическим компаниям).

⛔Риски: окупаемость инвестиций в новые проекты, ужесточение гос. регулирования, усиление конкуренции на ключевых рынках.

🎯Подытожу

Подборка получилась неоднозначной. Например, перспективы Совкомфлота и ОЗОНа на среднесрочном горизонте туманны (на одного давят жесткие санкции, на второго — ужесточение регулирования и массовый уход селлеров).

С добавлением НОВАТЭКа на этих уровнях полностью согласен, а вот с исключением X5 нет. Лично я считаю «Пятерочку» на горизонте года отличной дивидендной идеей. Возможно, даже лучше и безопаснее, чем Транснефть.

Скрин из приложения ВТБ Мои Инвестиции

о Сберу от себя добавлю, что банкам может прилететь осенний налог на сверхприбыль, а также ужесточение нормативов ЦБ — и то, и другое негативно для прибыли и дивидендов зелёного гиганта. В этом плане Мосбиржа выглядит поинтереснее.

💼Все компании есть в моем долгосрочном портфеле. Кого-то немного (Озон, Совкомфлот), кого-то держу на приличную котлетку (Сбер, Транснефть). Каждая бумага по-своему интересна, а вместе они составляют довольно сбалансированную корзину из всех основных отраслей.

👉Подписывайтесь на мой телеграм или MAX — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Зашел в воскресенье вечером в магазин Пятерочка в доме, в котором живу и купил свой любимый клубничный чудо-йогурт. Обычно беру маленький, а тут решил не скупиться и взять большой (680гр). Через пару часов открыл его после всех дел попить холодненького, но смутил запах. Жена подтвердила, что что-то не так. Ко вкусу вопросов еще больше, чем к запаху - плесень.

Пришел в магазин снова. Какой-то парень раскладывал коробки в зале. На вопрос " к кому можно обратиться с претензией к товару с нормальным сроком годности, но со вкусом плесени вместо клубники" он ответил, что является администратором, а обратиться надо к производителю, раз вкус не нравится, ведь их магазин не делает йогурт, а только его продает. На предложения понюхать или попробовать ответил отказом, потому что не знал, что я в этой бутылке принес.

пока я искал телефоны пятерочки в интернете (а он, как специально, в это время плохо работал), администратор попробовал еще раз донести свою точку зрения на примере с водкой. Процитировать не смогу, но суть примера была такая:

"вот покупаю я в магазине водку, дома ее открываю, пробую и несу обратно, мол, не нравится она мне по вкусу. Причем тут магазин? Это на завод идти надо. Не нравится - не покупай"

Книгу жалоб выдать отказался. В итоге в 2гисе нашел телефон горячей линии, позвонил, зарегистрировали обращение на горячей линии.

Как в таких случаях правильно поступать? Кто и кому что должен доказывать? Почему они просто не могли забрать то, что я купил и вернуть деньги или поменять на другую бутылку, более свежую?