Новатэк: отчет за I полугодие 2024 по МСФО. Что с Арктик СПГ-2?

Сегодня рассмотрим отчет Новотэка за полугодие, чтобы понять на что рассчитывать акционерам компании, какие будут дивиденды и стоит ли добавлять в портфель данную историю.

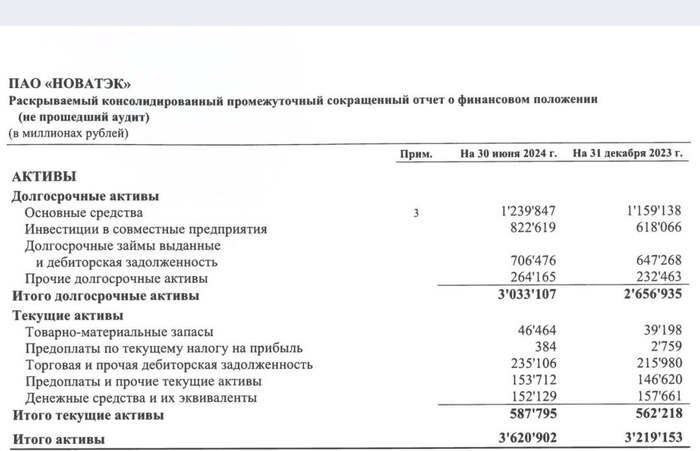

Новатэк считается компанией роста которая выплачивает дивиденды ( 2023г -6.52%, 2022 г- 8.56%), я хочу приложить таблицу, показывающую, что Новатэк – это компания роста. Растут все основные статьи активов.

Главный вопрос к компании от которого зависит её будущее, что с Арктик СПГ 2? (Проект предусматривает строительство трех технологических линий по производству сжиженного природного газа общей мощностью 19,8 млн т СПГ в год и стабильного газового конденсата до 1,6 млн т в год. Стоимость проекта 21.3 млрд. долл.) Вот последние новости по проекту:

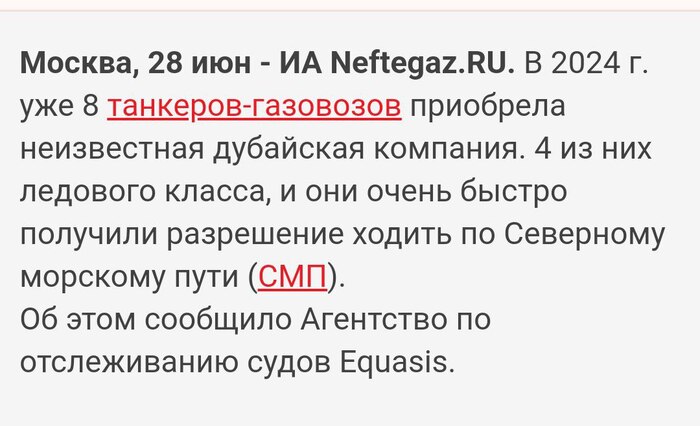

1) Идет активная закупка теневого флота. "Тайные покупатели начали скупать десятки танкеров для перевозки СПГ"- пишет газета Financial Times.

2) Помимо покупок обычных газовозов, идет активная закупка ледового класса. "В 2024 г. уже 8 танкеров-газовозов приобрела неизвестная дубайская компания. 4 из них ледового класса, и они очень быстро получили разрешение ходить по Северному морскому пути (СМП)." Об этом сообщило Агентство по отслеживанию судов Equasis.

3) Строительство второй линии Арктик СПГ-2 будет ускорено уже сейчас, а третью линию Арктик СПГ-2 перебросят в Мурманск (проект Новатэк Мурманск), где не нужны ледовые СПГ-танкеры. Сообщает Reuters

Благодаря этим новостям мы думаем,что проект СПГ-2 запустится, а значит выручка компании будет расти, а это является основным будущем триггером для Новотэка. Рассмотрим основные показатели:

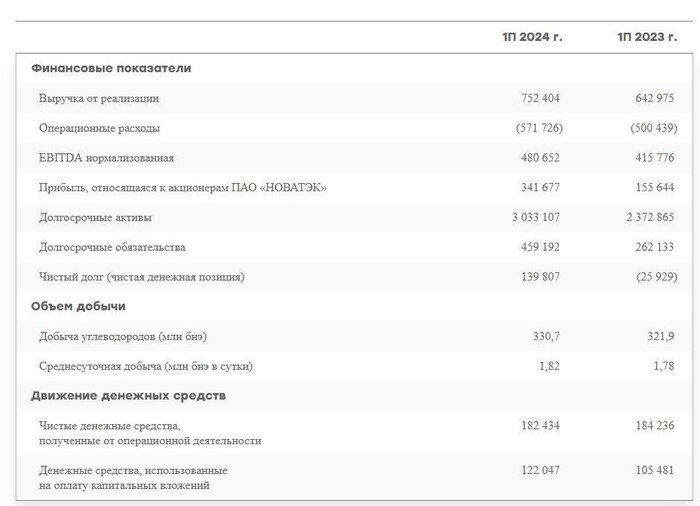

Выручка: 752,4 млрд.р (+17% г/г)

Чистая прибыль: 341,7 млрд (рост в 100%! Рекорд компании, прибыль на акцию составляет 210 р!)

EBITDA: 480,7 млрд.р (15.6% г/г)

Цены на СПГ сейчас на уровне 2021 года или первого полугодия 2023 года, производство газа и жидких углеводородов обновило максимумы, отсюда и рост выручки на 17%.

Дивиденды и чистый долг.

К сожалению на выплату дивидендов компания выплачивает с корр. чистой прибыли, которую невозможно посчитать из-за того, что компания скрывает информацию, поэтому мы считаем примерно и наше мнение, что компания выплатит за 1 полугодие 2024 г. примерно, 52 рубля на акцию ( дивидендная доходность около 5%).

Чистый долг вырос до 139.8 млрд.р, хотя на конец 2023 года он составлял 9 млрд.р, а год назад вообще был отрицательным 25.9 млрд.р, но он все равно остается низким (У компании на конец 2015 года он составлял выше 300 млрд.р)

Вывод: отличный отчет, компания сильно недооценена (в моменте компания стоила один капитал, что доказывает низкую цену на акцию), недооценка Новотэка в 100-120%. Мультипликаторы такие же, как у Газпромнефти и намного дешевле, чем у Газпром (любимчик инвесторов, который со дна сделал +30%, но перед этим сложился в минус 63%). Исходя из этого я продолжаю набор позиции по текущим ценам.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости! Не является ИИР.