Это денежный выпуск статьи и видео:

Подведём итоги выплат за июнь с фондового рынка, а также затронем тонкую тему большой денежной массы и гипотетической блокировки средств населения.

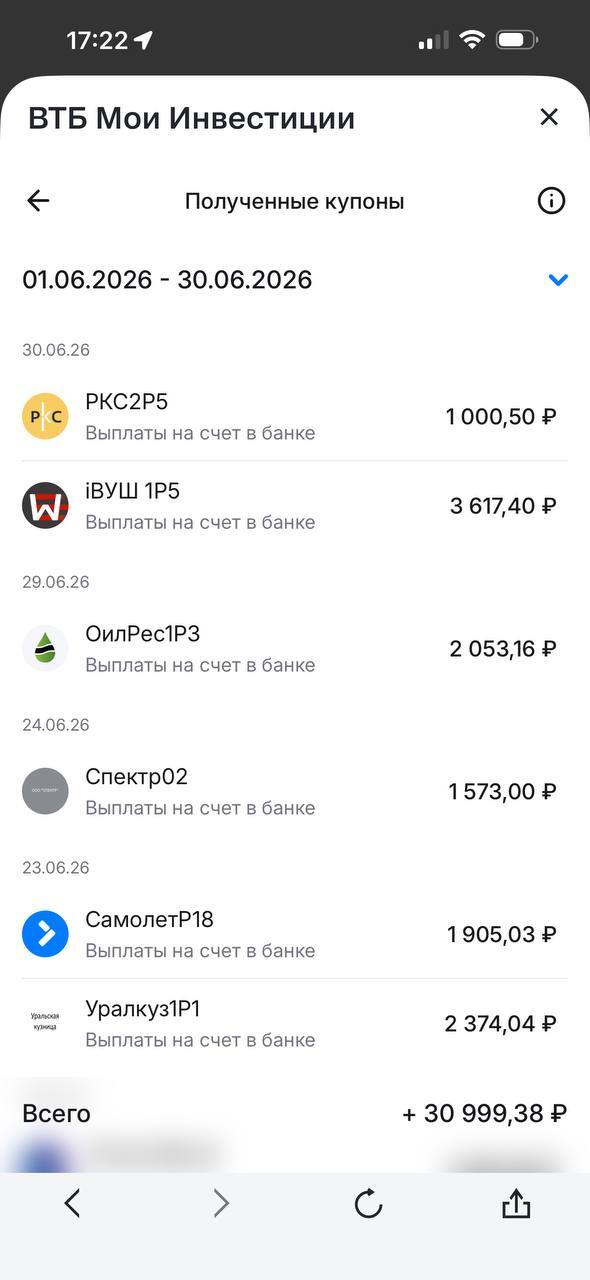

Итоги июня по доходам

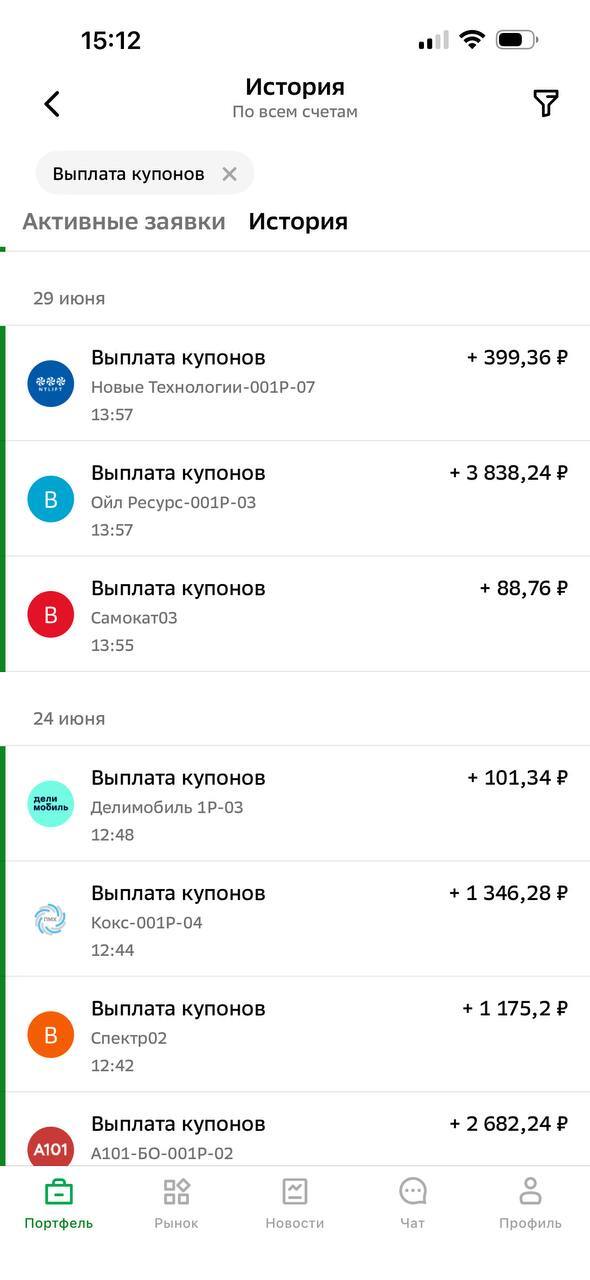

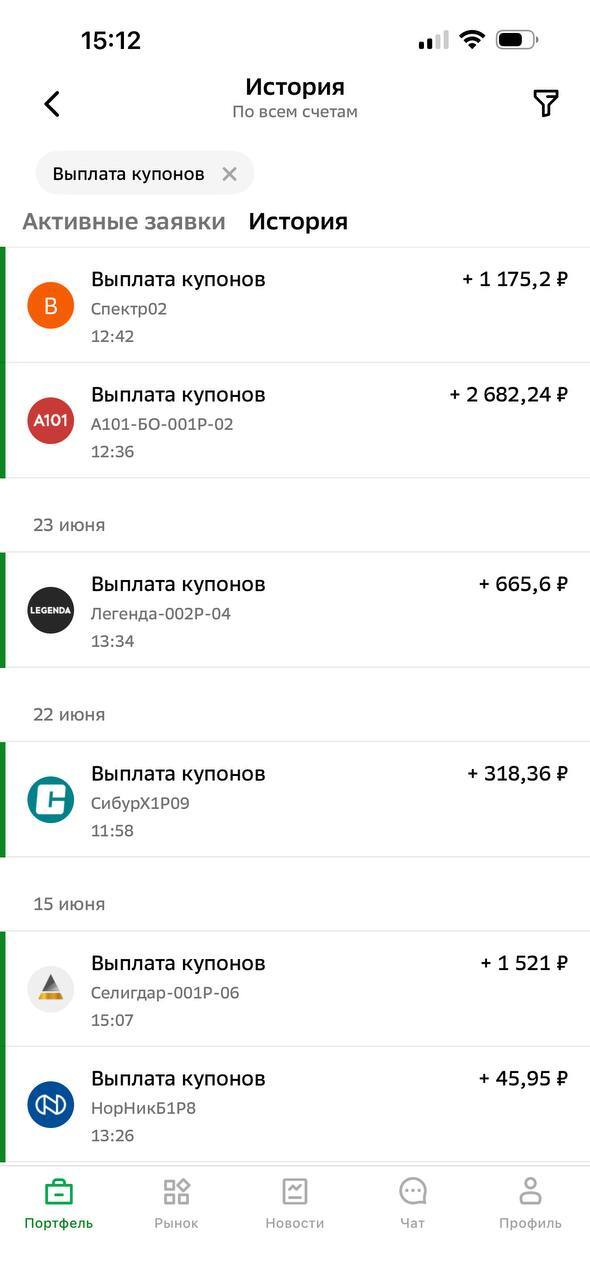

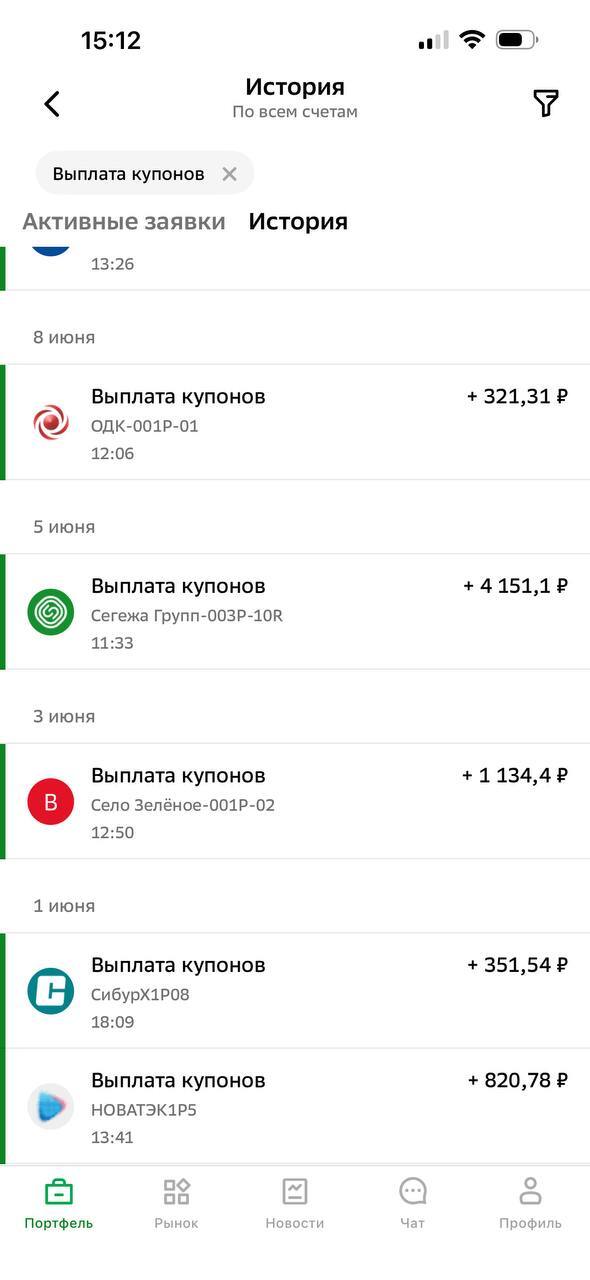

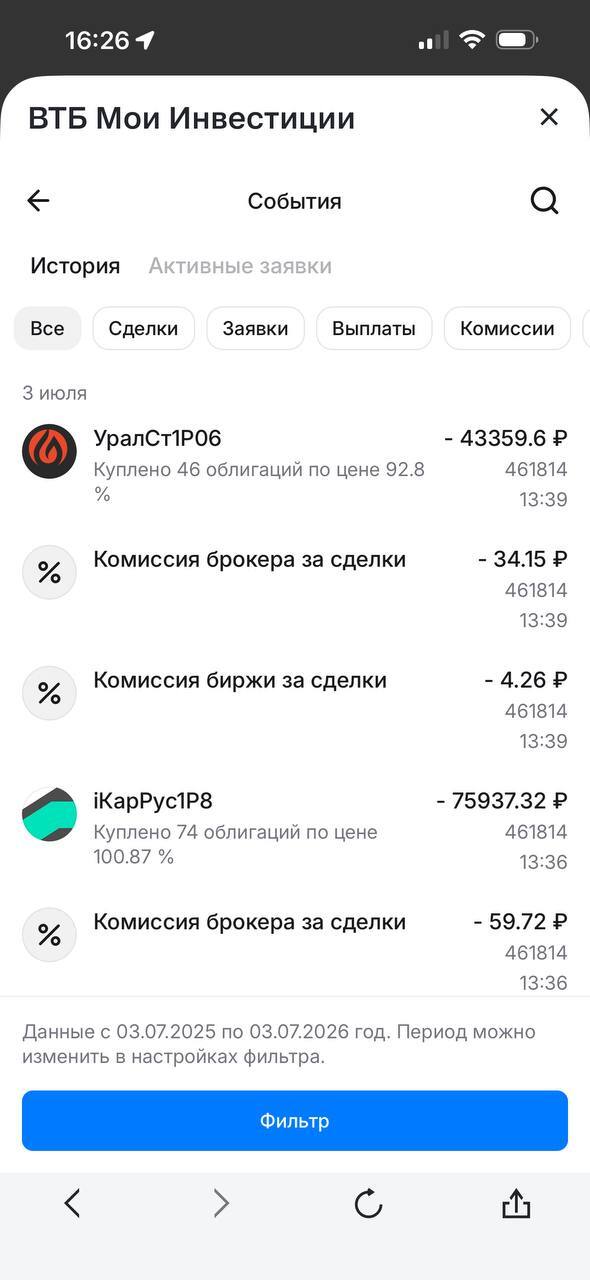

Выплаты в Сбере составили - 18 959 ₽.

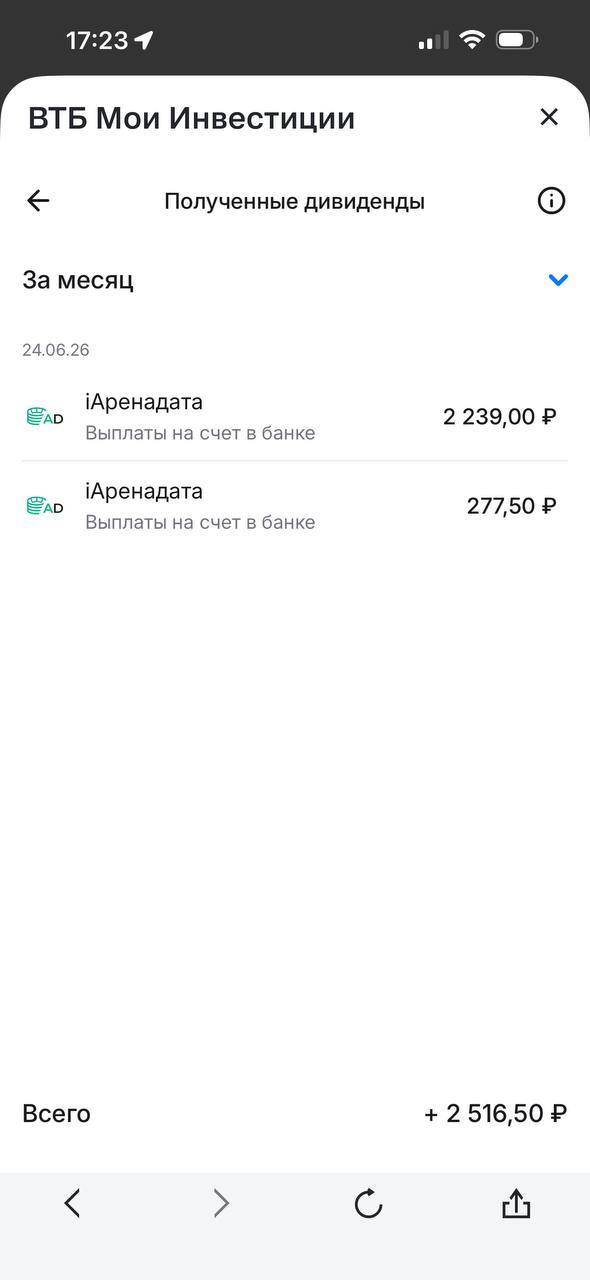

Выплаты по ВТБ - 33 515 ₽.

Портфель в целом снижается - вы можете наблюдать это в моих ежедневных видео или еженедельных статьях. Комментировать здесь особенно нечего.

Блокировка денежных средств Россиян

Начну с небольшой хронологии: случаи, когда государство блокировало (замораживало) чьи-либо деньги, происходили не только в России. Такие эпизоды действительно бывали, хотя и редко. По базе данных МВФ, из 147 банковских кризисов с 1970 по 2012 год лишь в семи случаях национальные правительства замораживали депозиты и/или объявляли «банковские каникулы» (закрытие банков).

Кипр, 2015 г. Банки закрыты на две недели. Вклады свыше €100 000 в Bank of Cyprus подверглись стрижке на 47,5% (конвертированы в акции банка). Ограничения полностью сняты только через два года.

Греция, 2015 г. Банки закрыты на несколько недель, введены жёсткие лимиты на снятие наличных - €60 в день.

Аргентина, 2001–2002 гг. «Корралито»: ограничение на снятие до 250 песо в неделю. Долларовые депозиты принудительно конвертированы в песо по невыгодному курсу. Страна допустила дефолт по долгам на $81 млрд.

США, 1933 г. «Банковский праздник» Рузвельта - закрытие всех банков на несколько дней.

СССР, 1941 и 1991 гг. Заморозка вкладов населения (в 1991 г. - в рамках денежной реформы Павлова).

Может ли такое случиться в России сейчас?

Чисто теоретически - да. Законодательные механизмы существуют, но они требуют исключительных обстоятельств:

Военное положение - согласно ФКЗ № 1-ФКЗ от 30.01.2002 возможны специальные меры, включая ограничения на финансовые операции.

Чрезвычайные ситуации - ФЗ «О защите населения и территорий от ЧС» даёт правительству полномочия вводить ограничения на финансовые операции.

Федеральный закон от 28.06.2022 № …-ФЗ (о мерах против недружественных действий) - в ст. 4.2 президент получил право указом вводить «иные временные меры экономического характера по обеспечению финансовой стабильности», включая запреты и ограничения на отдельные операции. (Примечание: проверьте номер закона - возможно, требуется уточнить реквизиты).

ФЗ «О банках и банковской деятельности» даёт ЦБ право вводить временные ограничения на банковские операции при угрозе стабильности финансовой системы.

Однако тотальная заморозка вкладов населения потребовала бы изменения закона (не просто указа или ведомственного решения), а это процедура, которую невозможно скрыть.

В текущих условиях - крайне низкая. Почему:

Банковская система РФ прибыльна: проценты по вкладам банки выплачивают за счёт процентов по кредитам.

Бюджет 2025 года сбалансирован после налоговых нововведений (повышение НДФЛ, налога на прибыль и др.).

Заморозка вызовет тотальную панику, банковский кризис и потерю доверия - это экономическое самоубийство.

Для покрытия дефицита бюджета есть другие инструменты: ОФЗ, ФНБ, налоги.

Вывод: пока нет коллапса банковской системы или дефолта государства, массовая заморозка маловероятна. Разговоры в Telegram-каналах (начиная с ноября 2024 г.) - спекуляции, которые ЦБ и Минфин публично опровергали.

Как предвидеть этот сценарий? И при чём тут M2

M2 (денежная масса) - широкий денежный агрегат, включающий:

M0 - наличные в обращении вне банков;

M1 - M0 + средства на расчётных, текущих и прочих счетах до востребования (юрлиц и физлиц);

M2 - M1 + срочные вклады и депозиты физлиц и организаций.

Проще говоря, M2 - это все рубли в экономике: наличные + деньги на счетах + срочные депозиты.

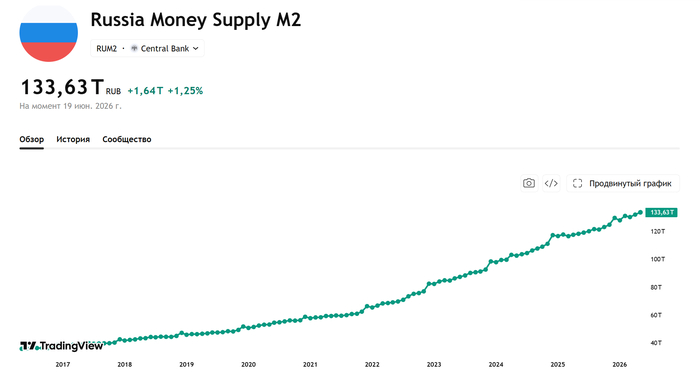

С декабря 2021 года M2 выросла с ~62 трлн руб. до ~132 трлн руб. в мае 2026-го - более чем в два раза. Доля M2 в ВВП увеличилась с 46% до 63%.

Удвоение M2 - классический признак денежной эмиссии. Когда денежная масса растёт быстрее реальной экономики, это ведёт к инфляции.

Официальная инфляция в июне 2026 г. - около 5,5%, что выше целевых 4% ЦБ. «Ощущаемая» инфляция (по опросам населения) - 15,1%, и она давно не опускается ниже 14%. Это говорит о том, что реальная инфляция существенно выше официальной, а рост M2 - один из главных инфляционных драйверов.

Копнём глубже: что значит цифра 133,6 трлн рублей?

Сама по себе она экономику не рушит. Критично не то, сколько денег напечатано, а как они двигаются и на какую экономику ложатся.

Если завтра M2 станет 200 трлн руб., но все эти деньги будут лежать мёртвым грузом на срочных депозитах под 20% годовых, а заводы выпустят товаров на 300 трлн руб., инфляция может и не взорваться. Но если те же 133 трлн вдруг начнут менять руки за неделю вместо года - начнётся гиперинфляция.

В каком разрезе смотреть на M2

Главный показатель - M2 / ВВП. Он показывает, сколько рублей приходится на каждый рубль произведённой экономикой ценности.

Сейчас (2026 г.) в России ~63%.

Для сравнения: в США ~75–80%, в Китае ~220%, в Японии ~250%. То есть 63% - не катастрофа по международным меркам. Однако рост на 17 процентных пунктов за 3,5 года - экстремально быстрый. Обычно такие скачки происходят только в кризисах или при масштабном военном финансировании.

Второй показатель - скорость обращения денег (velocity). Именно её чаще всего упускают в популярных обсуждениях.

Формула, которая объясняет всё:

MV = PY

M - денежная масса (M2)

V - скорость обращения (сколько раз в год каждый рубль меняет руки)

P - уровень цен (инфляция)

Y - реальный ВВП (товары и услуги)

Инфляция ≈ Рост M2 + Рост V − Рост реального ВВП

Ключевой вывод: инфляция зависит не только от того, насколько выросла M2, но и от поведения V.

Почему в России сейчас инфляция «всего» 5–9%, а не 50%?

Потому что V (скорость обращения) стабильна:

Люди копят деньги на депозитах (67 трлн руб. на счетах населения)

Часть денег «застывает» в банках и не идёт в реальный оборот

Санкции ограничивают импорт, но и потребление сдерживается

Высокие ставки ЦБ (около 20%) стимулируют хранить, а не тратить.

Если бы население вдруг перестало доверять рублю и начало массово тратить накопления, velocity резко выросла бы - и тогда даже при том же M2 инфляция могла бы удвоиться или утроиться за считаные месяцы.

Вывод

Когда население теряет доверие к валюте и начинает спешно тратить деньги, velocity взлетает - и тогда запускается гиперинфляция. Дело не в уровне M2, а в поведении людей.

Итог: когда «всё рушится»?

Экономика рушится не от уровня M2, а от комбинации факторов:

Velocity резко растёт (люди бегут из денег)

M2 продолжает расти на 15–20% в год при стагнирующем ВВП

ЦБ теряет контроль (не может поднять ставки выше инфляции)

Начинается гиперинфляция (>50% в месяц).

M2/ВВП ~63% - не критично по мировым меркам

Рост на 17 п.п. за 3,5 года - аномально быстрый

Скорость обращения (оценка) стабильна: V = Номинальный ВВП / Среднегодовое M2 ≈ 2 (формула верна, конкретное значение уточните при желании)

Главный риск: если бюджетный дефицит продолжит монетизироваться, а население потеряет доверие и начнёт тратить накопления, velocity взлетит - и тогда двузначная инфляция станет реальностью через 1–2 года.

Пока признаков обвала нет. Но рост M2 в два раза за 3,5 года - это заложенная инфляционная мина с длинным запалом. ЦБ пытается её обезвредить высокими ставками, однако пока не слишком успешно.

#инвестиции #фондовыйрынок #дивиденды #облигации #доходность #портфель #итогимесяца #купоны #еженедельныйвзгляд #финансы #экономика