💡Добрый день, товарищи инвесторы.

Последний раз писал про ближайшие дивиденды 20 марта, прошел почти целый месяц. Что изменилось?

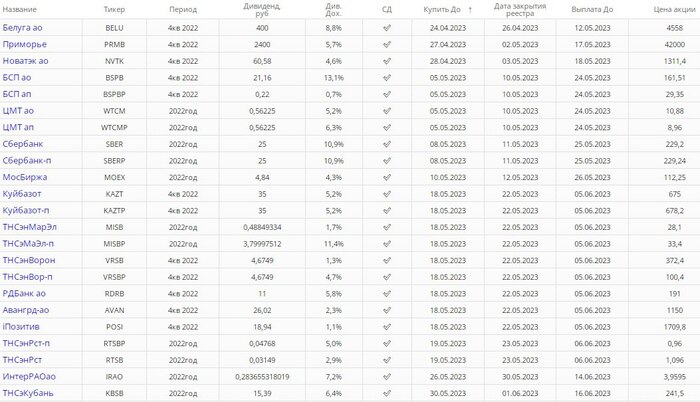

Весенний дивидендный сезон идет полным ходом, каждую неделю появляется новая информация, списки пополняются новыми эмитентами. Если месяц назад таких компаний было 7, то теперь компаний больше 10. Это еще при учете того что Фосагро, Таттелеком покинули данную таблицу и скором времени дивиденды должны уже поступить на брокерские счета. По Фосагро – 18 апреля, ждем.

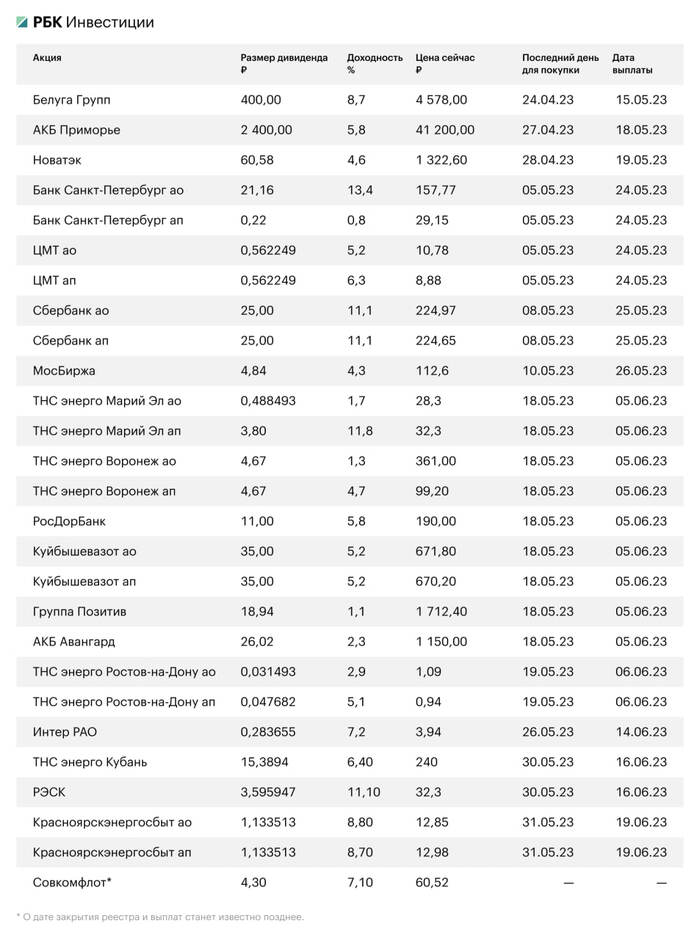

🍏Белуга.

24 апреля. ДД – 8,8 процентов. Месяц назад ДД была в районе 11 процентов. Думаю что даже с учетом дивидендного гэпа, компания не упадет сильно. За месяц рост цены на 26 процентов.

В потребительском секторе одна из лучших компаний. Тут и рост и дивидендная доходность. Рост выручки и чистой прибыли ( в 10 раз за 5 лет) .

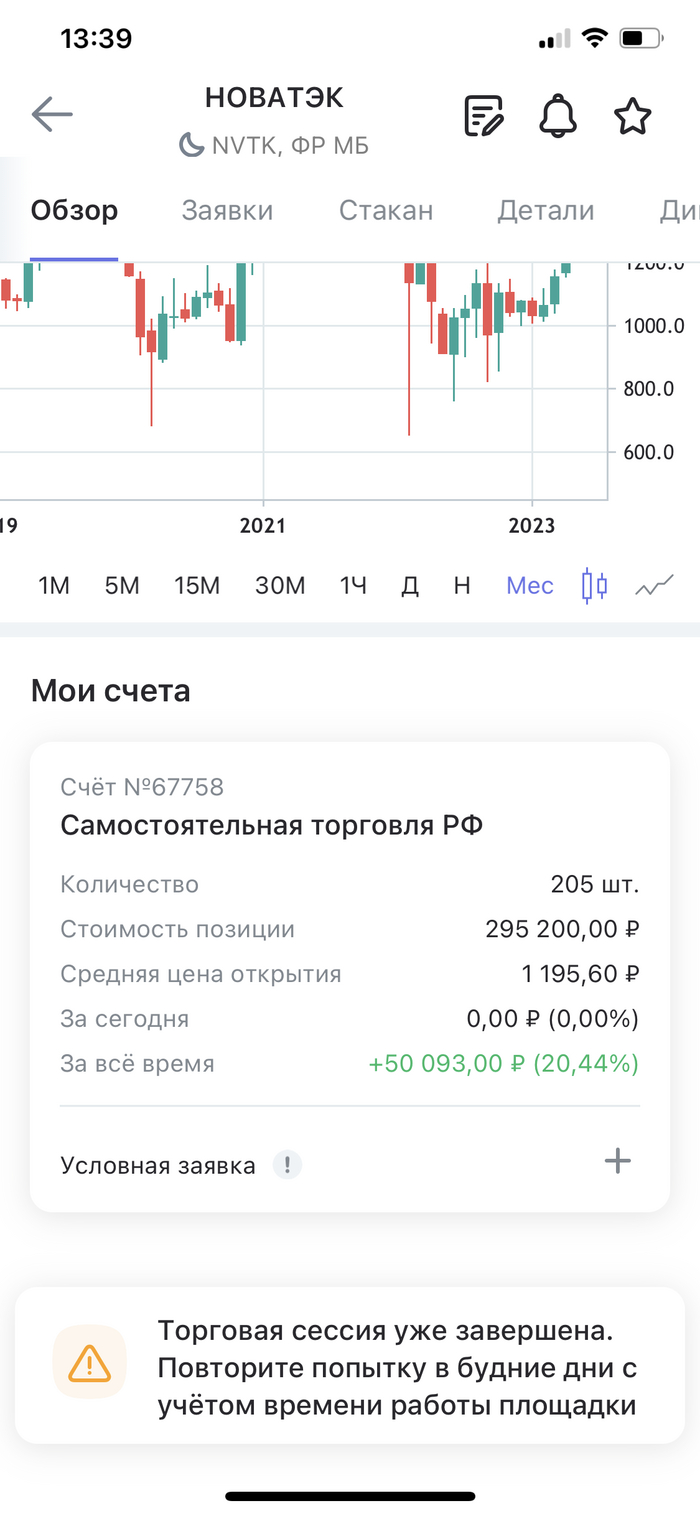

🍏Новатэк.

27 апреля. ДД – 4,6 процентов, месяц назад было 5,6… Цена растет.

Компания показала хороший отчет за 2022 год: чистая прибыль выросла почти в 2 раза, а выручка на 10 процентов. Дивиденды платят исправно. В рейтинге дивидендных аристократов Новатэк один из лидеров.

Постоянно увеличиваю количество акций в портфеле. Дивиденды так же скорее всего реинвестирую в эту компанию. Держу 84 акции, наверное стоит уже довести до круглого числа.

💡БСП. Банк Санкт-Петербург.

Нужно купить до 5 мая, чтобы получить дивиденды. ДД – 13 процентов . Компания повышает дивиденды 6 лет за последние 9 лет, а до этого 6 лет дивиденды были постоянными.

У БСП неплохие показатели: рост выручки и прибыли за последние 5 лет, чистый долг отрицательный. Как мне кажется сейчас данный банк дорог для покупки.

🍏Сбербанк.

8 мая. ДД – 11 процентов, месяц назад была 13. Цена продолжает расти.

Куда пойдут эти деньги: https://t.me/pensioner30/4660

Компания так же интересна своей историей выплаты дивидендов и повышения их. На российском рынке это один из долгожителей, лучше ситуация только у Лукойла.

Держу 1610 шт обыкновенных (400) и привилегированных акций (1210). Вышел в плюс по этим бумагам, средняя цена покупки была достаточно высокой. После окончательного утверждения дивидендов жду дальнейшего роста акций.

🍎Мосбиржа.

10 мая. ДД - 4,3 процента, за месяц серьезных изменений нет.

Чистая прибыль в 2022 году выросла на 30 процентов, комиссионные доходы снизились.

Дивиденды платят, но небольшие. Компания планирует изменить свою дивидендную политику. Обычно платили 80-90 процентов от чистой прибыли, в этот же раз около 30 процентов. История повышения дивидендов не очень большая.

🍏КуйбышевАзот.

10 мая. ДД - 5 процента.

6 раз повышали дивиденды с 2012 года. В прошлом году 2 раза платили дивиденды в районе 8 процентов.

Чистая прибыль за 5 лет выросла почти в 3 раза. Долг упала, количество наличности выросло. Долг/EBITDA – 0,45, Низкий показатель.

Еще в начале года писал и говорил о том, что отдельные истории в химической промышленности или в секторе удобрений могут очень хорошо выстрелить.

Компания стоит относительно недорого – 7 прибылей и 1,8 выручки, хотя Фосагро еще дешевле.

🍎Позитив.

18 мая. ДД – 1,1 процент. Компания совсем недавно решила заплатить дивиденды (апрель) и вот на подходе еще дивиденд.

Относительно молодая компания на рынке из сектора ИТ. Дивидендная доходность растет, выручка и прибыль так же растут, причем очень быстро. Рентабельность бизнеса высокая. Долг невысокий, при этом компания стоит достаточно дорого – около 18 прибылей и 9 выручек… Но это смотря с чем сравнивать, Яндекс стоит около 68 прибылей и не платит дивиденды, так что Позитив в этом плане интереснее. Да, дивиденды небольшие , но они есть. Яндекс я держу долго… с 2019 года, пока он в минусе. Позитив купил в этом году – компания растет, дивиденды платит.

Сектор кибербезопасности растет темпами около 30% в год, а темпы роста компании близкими к 100%, то есть опережают рынок. Компания очень интересеная, думаю что на просадках можно докупить.

🍏Интер РАО.

26 мая. ДД – 7,2 процент.

Часть компании принадлежит Роснефтегазу, часть ФСК, в общем компания частично государственная. Тут особых сюрпризов нет, платят не очень много, но стабильно.

Выручка и прибыль движется примерно вокруг одних и тех же цифр. Наличности – 300 млрд рублей, чистый долг отрицательный.

За 2022 год чистая прибыль выросла на 19 процентов, а выручка упала на 28 процентов.

Недавно начали поставки эл. энергии в Кыргызстан. Есть предположение, что цена на эл энергию будет ниже, чем при поставках в Европу.

🍏Вчера Пермэнергосбыт утвердили дивиденды. Решение - 15,5 р на акцию. Последний день покупки - 19 мая. Дивидендная доходность - 9 процентов.

Компания повышает дивиденды с 2014 года . У компании нет долгов. В целом компания неплохая, в прошлом году значительно увеличил количество акций в портфеле.

Самую высокую див доходность показывают:

БСП – 13 процентов, Сбербанк – 10,9, Белуга – 8,8 процентов.

В портфеле держу все, кроме тех что не торгуются у Тинькофф: ТНС, Приморье, Авангард…

А какие компании Вы держите в своем портфеле?

Спасибо за внимание. Успешных инвестиций.

Видео: https://youtu.be/yojYcpLcXBY