Надеюсь, выходные у вас проходят хорошо — у нас в Ленобласти жара +25-27 градусов, но сегодняшние новости и обстановка какого-то позитива и спокойствия не добавляют.

📉В мае инвесторов в российскую фонду поджидали качели в нефти на противоречивых заявлениях Трампа, курс рубля на стероидах и рекордный по длительности непрерывного падения обвал рынка акций. Лонгустам типа меня не поздоровилось.

Как обычно, наше любимое казино поделилось итогами месяца, а также пересчитало своих клиентов и рассказало, куда они вкладывались активнее всего.

👀Давайте посмотрим, сколько денег частные инвесторы занесли на биржу в прошлом месяце, на что их потратили и чем им (т.е. нам) всё это грозит.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на лучший в своём роде телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

📊Сколько нахомячили

📈Общее число физиков со счетами на Мосбирже за май увеличилось сразу на 500 тыс. (максимальный прирост за последние месяцы) и достигло 41,6 млн. Ими суммарно открыто уже 79,6 млн счетов.

Совершали сделки из них 3 млн активных инвесторов (в апреле было столько же). Я тоже регулярно совершал.

🐹Вложения частных инвесторов составили 195,2 млрд ₽ (-44% к апрелю). В частности, только один Сид вбухал 258 тыс. ₽ в наше фондовое онлайн-казино.

Из них в облиги (возможно, благодаря моей активной просветительской деятельности) занесли 146,7 млрд ₽ (-45% к рекордному апрелю, но +29% к маю 2025). Ещё 29,1 млрд — в паи фондов, а в акции — только 19,4 млрд ₽ (это в 2,3 раза меньше апрельских покупок акций!).

Доля физлиц в объёме торгов акциями и БПИФами осталась на уровне 66,7%, в торгах облигациями — чуть снизилась с 12,7% до 12,2%. Но всё равно хомяки — сила!💪

📜Что по облигациям?

Объем торгов корпоративными, региональными и государственными бондами в мае составил 1,6 трлн ₽ (в апреле было 2,4 трлн).Среднедневной объем торгов – 79,3 млрд ₽ (тоже заметная просадка, в апреле было 110 млрд). Видимо, все уехали на шашлыки.

👉Суммарный объем размещений и обратного выкупа облигаций в мае 2026 составил 1,7 трлн ₽, включая размещение однодневных облигаций на 209 млрд ₽. На все интересные выпуски я сделал полноценные авторские разборы.

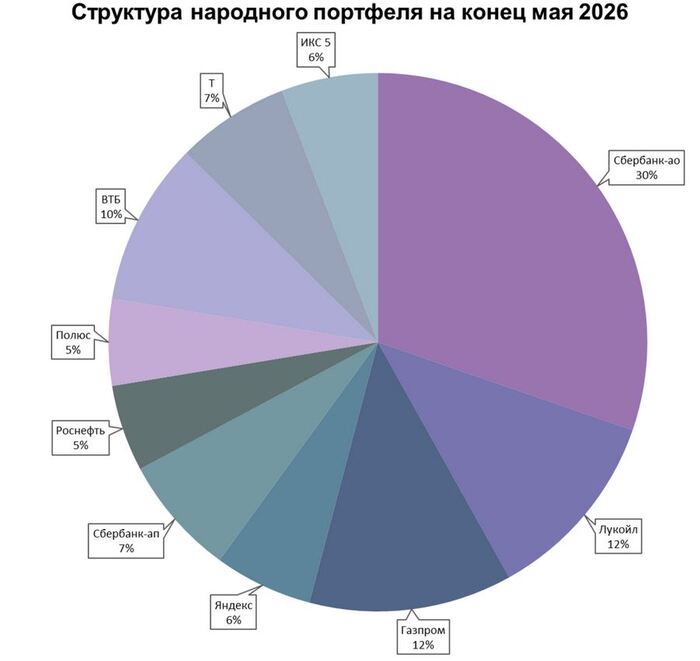

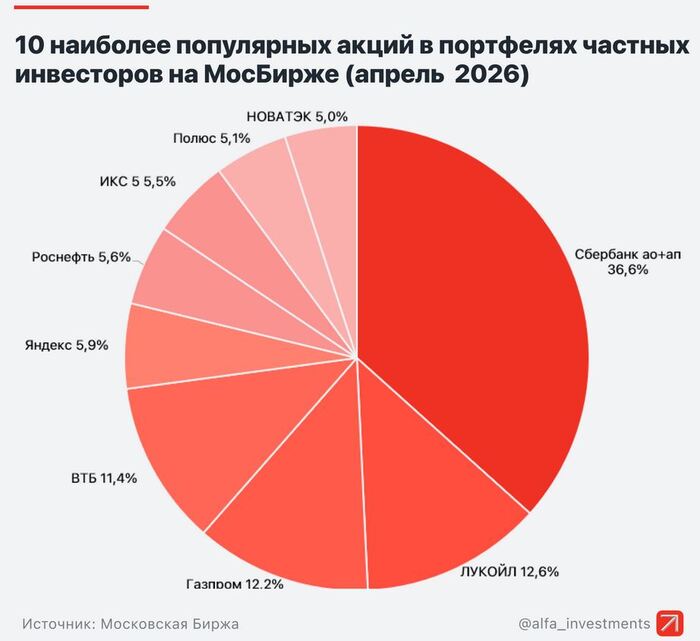

💼Что в Народном портфеле?

Традиционно Мосбиржа публикует список самых популярных ценных бумаг у инвесторов — т.н. «народный портфель».

Народный портфель — аналитический продукт Мосбиржи, демонстрирующий предпочтения независимых инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг.

🔄За месяц в составе портфеля одно изменение. Т-Технологии вновь ворвались в Топ-10 сразу на 6-е место, а НОВАТЭК вывалился из него.

🏆В тройке лидеров без изменений, разве что и Газпром, и Лукойл снизили свои доли из-за просадки акций. Понятно, что самая «народная» бумага и любимчик всех инвесторов — это Сбер (суммарная доля обычки и префов — больше 37%).

💼Кстати, абсолютно ВСЕ акции из «Народного портфеля» есть и в моем личном инвест-рюкзаке, хоть доля каждой отдельной бумаги невелика.

🎯Какие выводы?

🐹Наши хомячьи ряды прибавляются. В апреле физики резко увеличили количество денег, которые они занесли в акции, а в мае опять разочаровались и приостановили активные покупки. За май индекс Мосбиржи просел на 2,81%, а за 3 месяца весны — на целых 8,34%.

Физики терпят — рынок идёт вниз либо стоит на месте. Физики продают — рынок начинает расти.

💰В ТОП-5 российских БПИФов в портфелях частных инвесторов вошли фонды денежного рынка LQDT (доля — 44,6%), AKMM (20,2%) и SBMM (16,6%), а также фонды облигаций SBRB (3,3%) и AKFB (3,2%).

📈Принцип «Sell in may and go away» реально сработал. Возможно, сейчас мы где-то вблизи дна и дальше только рост, однако дать гарантию никто не сможет. Геополитика и ключевая ставка — вот те 2 фактора, которые будут влиять сильнее всего на поведение рынков нынешним летом.

😎Лично я считаю цены на рынке акций интересными и докупаю бумаги, но в то же время с удовольствием смотрю на облигации и на недорогую валюту. Поэтому затариваюсь и тем, и другим, и третьим, а также открываю новые вклады под хорошие ставки.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

В моём детстве, родители-нефтяники мне много читали сказки, в которых, в том числе, фигурировал персонаж Оле Лукойе. И я лет до 14 был уверен, что этого персонажа звали Оле Лукойле, и что это эти сказки придумала компания Лукойл, чтобы нефтяники могли читать эти сказки своим детям и те тоже вырастали нефтяниками)

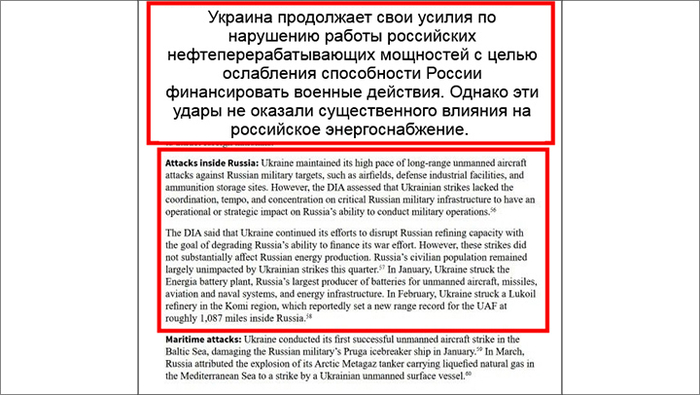

Украинская армия усиливает натиск на нашу энергетику. Зафиксировано "попадание" беспилотника по территории Московского нефтеперерабатывающего завода. Атаки ВСУ по-прежнему носят психологический характер, но одновременно это уже и попытка ослабить Россию экономически – ограничить в поставках. По какой причине мы не даём отпор – в расследовании Царьграда.

В начале мая произошло знаковое событие – новым главнокомандующим Воздушно-космическими силами назначен генерал-полковник Александр Чайко, замначальника Генштаба, экс-командующий Восточным военным округом. Официально причина отставки его предшественника Виктора Афзалова названа не была.

Источник Царьграда в Министерстве обороны утверждает, что Афзалову "предъявили" неспособность обеспечить безопасность энергетической инфраструктуры. "Прилёты по нефтеперерабатывающим заводам при нём давным-давно не что-то экстраординарное. Скорее наоборот", – рассказывает источник.

Удары по НПЗ стали основой для "дальней стратегии" ВСУ. "Самые эффективные санкции те, что срабатывают быстрее всего, – это пожары на российских нефтеперерабатывающих заводах, терминалах, нефтебазах", – заявил Владимир Зеленский ещё в сентябре прошлого года. И с тех пор он наращивает атаки.

Мечта Владимира Зеленского – устроить террор русским НПЗ. Источник: пресс-служба президента Украины

Налёты теперь регулярные, даже рутинные. Дроны ВСУ долетали до Татарстана, Астраханской, Калужской, Ростовской, Волгоградской, Белгородской, Смоленской, Воронежской и других областей. До Москвы и Санкт-Петербурга. Некоторые НПЗ становились объектами налётов по несколько раз. Например, Ярославский нефтеперерабатывающий завод с начала 2024 года, по данным официальных российских источников, атакован пять раз.

Ситуация тревожная, но впадать в "алармизм", впрочем, тоже не стоит. Царьград изучил ежеквартальный отчёт "Атлантическая решимость" (за январь-март 2026 года), подготовленный генеральными инспекторами Пентагона и Госдепартамента США. Там утверждается, что "украинским ударам не хватало координации, темпа и концентрации, чтобы оказать заметное воздействие на Россию".

Страница из отчёта "Атлантическая решимость". Источник: интернет-сайт Министерства обороны США

"Военных действий в России не велось"

Мы выяснили: потеря мощностей сейчас попросту компенсируется страховщиками. Первоначально, когда промышленные объекты стали регулярными целями для Киева, страховые фирмы стали отказывать нефтяным и газовым компаниям в возмещении ущерба. Пришлось доказывать правомерность требований в судах.

Царьград внимательно разобрал многочисленные иски.

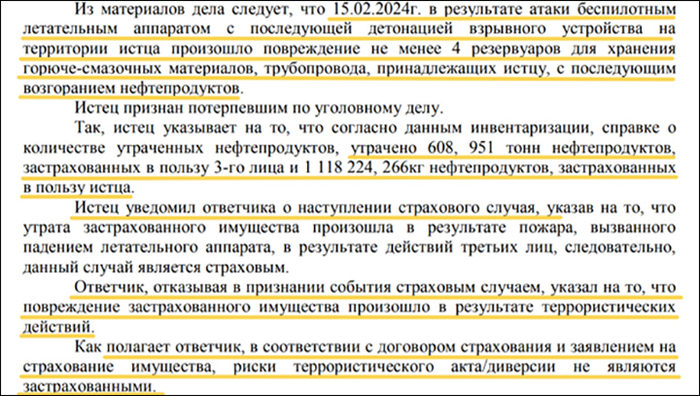

Одним из самых показательных разбирательств стал спор между ООО "Нефтебаза Полевая", которая базируется в Курской области, и страховой компанией ВСК (в процессе также участвовало ООО "Газпром газнефтепродукт продажи" в качестве третьего лица) по поводу налёта на базу дронов зимой 2024 года.

Страница из решения Арбитражного суда города Москвы по иску ООО "Нефтебаза Полевая" к САО "ВСК". Источник: интернет-сайт "Электронное правосудие"

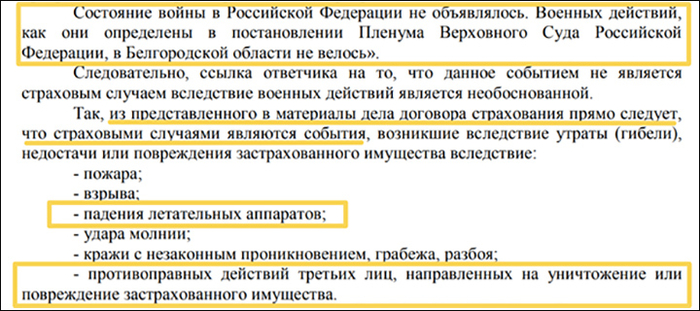

Истец и "дочка" "Газпрома" (как выгодоприобретатель) запросили возмещение в размере 121 миллиона рублей. Страховщики заявили, что должны быть освобождены от выплаты, ведь "страховой случай наступил вследствие военных действий".

Юристы базы (как будто заранее предполагали вероятность атак) отдельно прописали в договоре в качестве страхового случая "падение летательных аппаратов".

Страница из решения Арбитражного суда города Москвы по иску ООО "Нефтебаза Полевая" к САО "ВСК". Источник: интернет-сайт "Электронное правосудие"

Арбитражный суд Москвы в марте 2025 года встал на сторону истца.

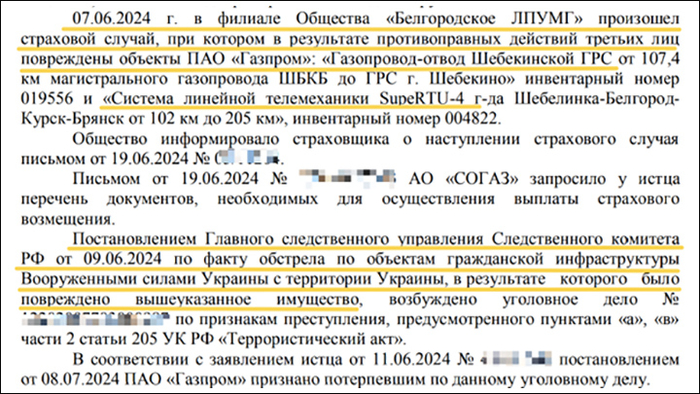

Вот ещё одно разбирательство с участием того же "Газпрома". В начале июня 2024 года в результате атаки БПЛА был повреждён газопровод в Шебекинском районе Белгородской области – в те дни по приграничью вообще "прилетало" в ежедневном режиме: по жилым домам, частным автомобилям, по инфраструктуре.

По факту того обстрела, в котором пострадал газопровод-отвод, возбудили уголовное дело по статье "теракт", ещё через месяц "Газпром" признали пострадавшим.

Страница из решения Арбитражного суда города Москвы по иску структур "Газпрома" к ОАО "Согаз". Источник: интернет-сайт "Электронное правосудие"

Страховщик – профильная для газовой сферы компания "Согаз" платить поначалу отказалась. Однако "Газпрому" в июле 2025 года удалось решить вопрос в свою пользу.

Во всех случаях страховщики ссылались на пункт 1 статьи 964 Гражданского кодекса России, где факт "военных действий" освобождал их от выплат. Своего рода точку в этих делах поставил Верховный суд России (это главный прецедент) в определении от февраля 2025 года по делу об иске ООО "Лафид" к "РСХБ-Страхование".

Он опирался на постановление собственного пленума от мая 2023 года "О практике рассмотрения судами уголовных дел о преступлениях против военной службы" и зафиксировал: "Состояние войны в Российской Федерации не объявлялось. Военных действий, как они определены пленумом <…>, в России не велось".

Следовательно, ссылки на эти действия – юридически ничтожны.

Если перевести с "юридического" на "человеческий" язык, то это означает, что нефтегазовым бизнесменам боевые действия без формального объявления войны оказались, как это ни жутко прозвучит, даже… очень и очень выгодны. Закон и государство – на их стороне. Все расходы, включая и упущенную выгоду, им покроют как в обычное мирное время. По хорошим рыночным расценкам.

И даже более того. Под шумок дроновых атак вполне можно попросить больше – списать на украинские теракты, диверсии и прочие безобразия все собственные недостачи и косяки за текущий период. Необъявленная война всё спишет.

"Консенсус большого бизнеса и бюрократии"

В этих условиях, по словам источника "Первого русского" на рынке страхования, страховщики стараются не конфликтовать лишний раз с крупными нефтегазовыми компаниями по оспариванию самого факта компенсаций, а пытаются, если это возможно, договориться о снижении суммы выплат.

Ясно же, что нефтебазы спрятать или перенести не получится. И они будут целями для врага. Поэтому все стали повышать тарифы на страховую защиту,

– говорит наш собеседник.

Дополнительно коммерсанты пытались "выбить" снижение налогов.

Летом 2025 года Российский союз промышленников и предпринимателей (РСПП) с подачи нефтяников попросил правительство страны внести в Налоговый кодекс механизмы компенсации убытков из-за террористических атак киевского режима (в первую очередь – от БПЛА). Ведь, как объяснялось в обращении, бизнесу приходится вкладываться в "пассивную защиту" – камеры наблюдения, бронированные конструкции, системы РЭБ и так далее. Предлагалось ввести сразу три "поддерживающие меры": во-первых, списание до 50% расходов на эти нужды; во-вторых, вычет акцизов; в-третьих, учесть недополученные доходы.

Причём идея была оформить это всё задним числом, чтобы все упомянутые меры смогли быть применены уже по итогам прошлого года.

Минфин отказал. Главная причина – такие затраты носят якобы "разовый характер". Сделал – защитил себя, ну и живи себе спокойно дальше. Как вариант – просьбы о компенсациях было предложено доводить до кабинета министров в индивидуальном порядке, по каждому конкретному случаю.

По информации Царьграда, этот механизм – гарантированная выплата страховки по суду плюс точечная поддержка правительства – коммерсантов устроил. Оформился своего рода "консенсус большого бизнеса и бюрократии". Правда, сообщений о том, что за счёт компенсаций, правительственной поддержки или своих средств промышленники организовали нормальную систему защиты от дронов, обнаружить не удалось.

Главная причина банальна – нежелание тратить деньги. Прибыли, мол, и так мало остаётся. Хотя, если всё так и обстоит, почему топ-менеджеры этих компаний получают гигантские премиальные и поощрения по итогам работы?

Если руководство того же "Газпрома", по итогам первого года СВО, 2022-го, получило почти на треть больше, чем в 2021-м, – почти 2,9 миллиарда рублей, то в последующие годы оно себе тоже не отказывало в таком удовольствии: 3,12 миллиарда – в 2024-м; ещё 3,3 миллиарда – в 2025-м. У других компаний отрасли ситуация схожая.

Самый свежий и наглядный пример – новогодний VIP-корпоратив (прямиком в стиле "пир во время чумы") для высшего руководства "Лукойла", когда в декабре 2025 года компания умудрилась за одну только ночь потратить 60 миллионов рублей.

Это, для сравнения, половина судебной компенсации для НПЗ "Нефтебаза Полевая" из Курской области. При этом до СВО компания праздновала скромнее и, судя по открытым источникам, ограничивалась "умеренными" суммами в 20-30 миллионов.

Временный, но бесконечный тупик

Дело не только в деньгах. Нет нормативной базы, которой можно было бы руководствоваться при защите от атак дронов. Непонятно даже, кто и как должен организовать эту защиту, какие у него права и обязанности. Есть отдельные поправки в законодательство о частной охранной деятельности и в Воздушный кодекс, есть ведомственные документы МЧС и Минстроя, а единого документа – нет.

Генеральный директор НПЦ "Ушкуйник" Алексей Чадаев, который производит БПЛА "КВН", отметил такой парадокс: запрещено, например, использовать в тылу перехватчики дронов со взрывчаткой. Те самые, которые дают максимальный эффект защиты.

Ещё один парадокс, который выделяет Чадаев, – у дронов на фронте появились понятные заказчики (хотя и там есть сложности), у антидронных решений таких заказчиков за все годы СВО ещё не образовалось.

Алексей Чадаев видит много парадоксов в работе ПВО. Источник фото: социальные сети

Депутат Михаил Делягин ещё прошлой осенью рассказывал: "В Сызрани на НПЗ есть команда с ружьями для отстрела беспилотников. Но они практически не стреляют, с них требуют отчёт по использованию патронов. И если мимо, то получают нагоняй".

И действительно, если команда защиты НПЗ, например, собьёт дрон и он упадёт на жилой дом по соседству и погибнут люди, то кто и как за это будет отвечать?

Идёт перекладывание ответственности. Военные определяют свои объекты для защиты, а нефтяники и газовщики просят, чтобы прикрыли и их, но им, судя по ответу Минфина, прямым текстом сказали: денег не ждите, делайте сами, тратьте свои. А они то ли не хотят, то ли не могут. С другой стороны, а зачем? Оборудование застраховано, ущерб от неотгруженных продуктов можно списать на форс-мажор. А будешь проявлять инициативу – первый за неё и ответишь. Проще не делать ничего. Ситуация сложная, простых решений тут не видно, и пока, к сожалению, она похожа на временный, но бесконечный тупик,

– заключает источник Царьграда.

И пока компании "ничего не делают" – они богатеют. Кризис, санкции, отказ Европы от наших поставок взвинтил цены на энергоносители. Если в 2021 году, например, "Роснефть" получала чистую прибыль в размере примерно 887 миллиардов рублей, то в 2023 году – 1267 миллиардов, в 2024 – 1084 миллиарда.

Источник:Царьград. Средство массовой информации сетевое издание «Царьград/Tsargrad» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Регистрационный номер и дата принятия решения о регистрации СМИ: серия Эл № ФС77-81359 от 30 июня 2021 г.

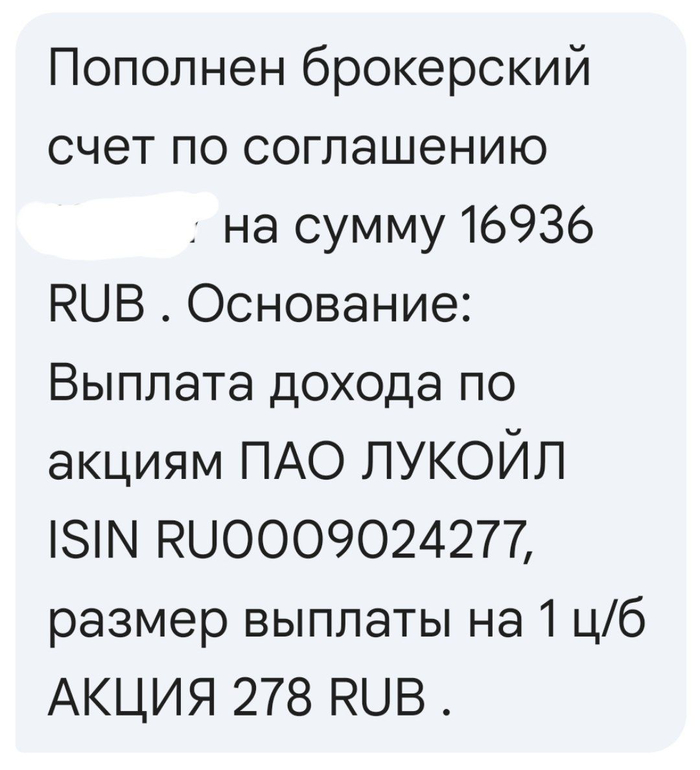

Сегодня на индивидуальный инвестиционный счёт поступили дивиденды от компании Лукойл.

Заплатили 278 рублей на акцию (дивидендная доходность около 5%). На мою скромную долю в 70 акций, получилось 16936 рублей дивидендов.

Неплохо, но обычно Лукойл делал более щедрые выплаты. К сожалению, компания переживает не лучшие времена. Санкции, попытки отжима иностранных активов, снижение цен на нефть, налеты БПЛА, крепкий рубль, всё это совсем не играет на руку, одной из мощнейших российских частных компаний.

Тем не менее, если верить в то что компания справится со всеми вызовами и продолжит расти и развиваться, то нынешнее тяжёлое время, может стать отличным периодом для набора позиций.

...другой вопрос, что сейчас такое время, что очень много, некогда очень хороших компаний, испытывают очень трудные времена. И как всегда, надо что-то выбирать!

🛢️ По данным Минфина, НГД в апреле 2026 г. составили 855,6₽ млрд (-21,1% г/г), месяцем ранее — 617₽ млрд (-42,9% г/г). Нефтегазовые доходы показывают снижение относительно прошлого года и это при частичном снятии санкций и взлёте цен на сырьё из-за ситуации на БВ (средний курс $ в апреле 2025 г. — 83,4₽, цена Urals — 54,76$). Средний курс $ в апреле 2026 г. составил 76,9₽ (в марте — 80,5₽), средняя же цена Urals повысилась до 94,87$ за баррель по данным МИНЭК (в марте — 77$), как итог цена за бочку в марте была равна ~7300₽ (в марте — 6200₽). Бюджет на 2026 г. предполагает, что цена Urals составит 59$, а курс $ — 92,2₽ (цена за бочку — 5440₽), поэтому сегодняшнее положение дел должно устраивать правительство, т.к. оно получает сверхдоходы. Рассмотрим полноценно отчёт:

🗄 НДПИ (916,8 млрд ₽ vs. 442,79 млрд ₽ месяцем ранее). РФ продолжает в сокращённом формате добывать сырьё (санкции и атака на инфраструктуру), в апреле 2026 г. добыла нефти — 9,057 млн б/с (в апреле 9,164 б/с), а могла добывать 9,64 млн б/с (данная квота была установлена на апрель), но уже с июня 7-ка ОПЕК+ договорилась нарастить добычу 188 тыс. б/с из-за ситуации в Иране, как итог РФ сможет добывать 9,762 млн б/с. Даже с сокращением добычи и атаками на НПЗ доходы увеличились более, чем в 2 раза из-за роста цены на сырьё.

🗄 НДПИ на газ увеличился, как и экспортная пошлина, помогла ситуация на БВ.Разбирал отчёт Газпрома за 2025 год: компания с учётом всех проблем переориентируется на внутренний рынок, но повышение тарифов с 1 июля 2025 г. не сильно помогло (подорожание газа на 50% за 3 года за счёт индексации). Газпром продолжает наращивать свои инвест. аппетиты, с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть. Из долгосрочных рисков добавил бы отказ EC от газа по Турецкому потоку с осени 2027 г. (~15 млрд м3 в год) и возможное включение в SDN List, если не будет мира. События на Ближнем Востоке повысили цены на сырьё это играет в плюс компании, также это может отложить отказ от сырья EC и санкции от США в долгий ящик.

🗄 Налог на дополнительный доход (НДД) составил 259,7 млрд ₽ (-46,9% г/г, в марте — 191,5 млрд ₽), он платится в марте, апреле, июле и октябре, поэтому в некоторые месяцы доходы так разнятся. Т.к. в апреле платился налог за I кв. 2026 г., когда стоимость бочки составляла ~4300₽, то по сравнению с прошлым годом не досчитались почти 230₽ млрд по данному налогу (из-за этого случилось такое общее снижение, несмотря на рост цены на нефть в апреле).

🗄 В апреле Минфин выплатил по демпферу компаниям — 207,5₽ млрд (+231% г/г, в марте нефтяники заплатили правительству 15₽ млрд), "восстановление" произошло благодаря росту цены на Urals. С 1 апреля по 31 июля начал действовать запрет на экспорт бензина для производителей из РФ, для непроизводителей он действовал с начала года. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября 2025 г. по май 2026 г.

📌 Минфин в мае направит на покупку валюты/золота 110,3₽ млрд (с учётом объёма отложенных операций за март и апрель 2026 года, где должны были быть продажи). Минфин будет покупать с 08.05 по 04.06.26 — 5,8₽ млрд в день (например до остановки продаж/покупок Минфин в феврале продавал ежедневно — 11,9₽ млрд). С учётом зеркалирования инвестиций (продажи на 4,6₽ млрд в день до 30 июня), то нетто-покупки валюты составят 1,2₽ млрд в день (в апреле были нетто-продажи на 4,6₽ млрд в день, ликвидная часть начнёт пополняться, но ещё большие суммы придут в июне). Апрель для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) получился положительным (цена на нефть под 100$ за баррель, получили выплаты по демпферу, огорчают только прилёты по НПЗ), главный вопрос надолго ли заварушка в Иране, а пока наши нефтяники пожинают сверх прибыль и бюджет пополняется.

В апреле инвесторов в российскую фонду поджидали постоянные открытия и закрытия Ормузского пролива, курс рубля на стероидах, очередное «унижение» ключевой ставки на 0,5 п.п. и падение рынка акций на прошлогодние лои.

Как обычно, наше любимое казино поделилось итогами месяца, а также пересчитало своих клиентов и рассказало, куда они вкладывались активнее всего.

👀Давайте посмотрим, сколько денег частные инвесторы занесли на биржу в прошлом месяце, на что их потратили и чем им (т.е. нам) всё это грозит.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

📊Сколько нахомячили

📈Общее число физиков со счетами на Мосбирже за апрель увеличилось всего на 90,7 тыс. (минимальный прирост за последние годы) и достигло 41,1 млн. Ими суммарно открыто уже 79 млн счетов.

Совершали сделки из них 3 млн активных инвесторов (в марте было 3,2 млн). Я тоже регулярно совершал.

🐹Вложения частных инвесторов составили 348,1 млрд ₽ (+29% к марту и +90% к апрелю 2025). В частности, только один Сид вбухал 187 тыс. ₽ в наше фондовое онлайн-казино.

Из них в облиги (возможно, благодаря моей активной просветительской деятельности) занесли рекордные 265,5 млрд ₽ (+17% к февралю). Ещё 37,4 млрд — в паи фондов (удвоение за месяц), а в акции — 45,2 млрд ₽ (это на 96% больше мартовских покупок акций!).

Доля физлиц в объёме торгов акциями и БПИФами чуть снизилась с 67,2% до 66,7%. Зато в торгах облигациями — выросла с 10% до 12,7%. Хомяки — сила!💪

📜Что по облигациям?

Объем торгов корпоративными, региональными и государственными бондами в апреле составил 2,4 трлн ₽ (в марте было 3,2 трлн).Среднедневной объем торгов – 109,7 млрд ₽ (тоже просадка, в марте было 146 млрд).

Зато физики вложили в облиги рекордные 265,5 млрд ₽. Из них 2/3 – в корпоративные облигации, 1/3 – в ОФЗ и долговые бумаги регионов.

👉Суммарный объем размещений и обратного выкупа облигаций в апреле 2026 составил 2 трлн ₽, включая размещение однодневных облигаций на 229 млрд ₽. На все интересные выпуски я сделал полноценные авторские разборы.

💼Что в Народном портфеле?

Традиционно Мосбиржа публикует список самых популярных ценных бумаг у инвесторов — т.н. «народный портфель».

Народный портфель — аналитический продукт Мосбиржи, демонстрирующий предпочтения независимых инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг.

Народный портфель в апреле 2026. Инфографика: Альфа Инвестиции

🔄За месяц в составе портфеля одно изменение. Т-Технологии вывалились из Топ-10, а их место снова занял Полюс.

🏆В тройке лидеров тоже интересно. «Красный гигант» ЛУКОЙЛ опять потеснил Газпром и занял 2-е место на фоне подорожавшей нефти и грустного отчета Газпрома. Понятно, что самая «народная» бумага и любимчик всех инвесторов — это Сбер (суммарная доля обычки и префов — почти 37%).

💼Кстати, абсолютно ВСЕ акции из «Народного портфеля» есть и в моем личном инвест-рюкзаке, хоть доля каждой отдельной бумаги невелика.

🎯Какие выводы?

🐹Наши хомячьи ряды прибавляются. В апреле физики оттаяли после зимней спячки и резко увеличили количество денег, которые они несут в акции и облигации. Возможно, начался тот самый пресловутый переток средств из депозитов.

💰В ТОП-5 российских БПИФов в портфелях частных инвесторов вошли фонды денежного рынка LQDT (доля — 44,4%), AKMM (21,1%), SBMM (17,2%) и SAFE (2,9%), а также фонд облигаций AKFB (3,1%).

Мем на злобу дня :)

📈Возможно, сейчас мы где-то вблизи дна и дальше только рост, однако дать гарантию никто не сможет. Геополитика и ключевая ставка — вот те 2 фактора, которые будут влиять сильнее всего на поведение рынков нынешней весной и летом.

Если война в Иране возобновится, а Ормузский пролив не откроют, то бюджет получит ещё много незапланированных нефтедолларов. Правда, для этого должны исправно работать порты.

😎Лично я считаю цены на рынке акций интересными и докупаю бумаги, но в то же время с удовольствием смотрю на облигации и на недорогую валюту. Поэтому затариваюсь и тем, и другим, и третьим, а также открываю новые вклады под хорошие ставки.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.