Инвестиции

9 постов

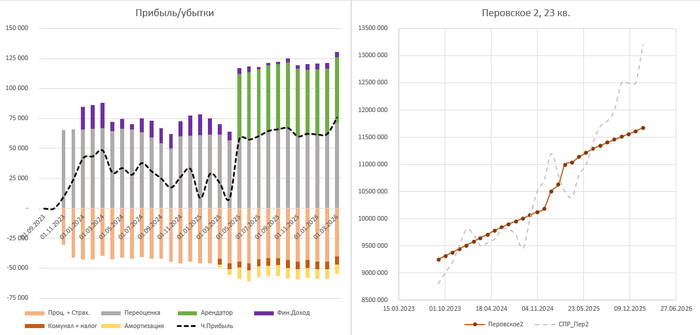

За 11 мес.

Чистая прибыль = 694 тыс.

Арендные платежи (605 тыс.)

Средняя ставка дисконтирования 7,2% для переоценки объекта

При этом похожие студии в районе уже за 13 млн перевалили, я же все еще на балансе по 11,6 учитываю.

Поэтому за март поднял ставку до 8% + за февраль количество процентов из-за 28 дней было меньше (поэтому скачок дохода в марте)

ROE при таком раскладе 18-20%.

📱Капиталистическая гонка

ps

-А 694к и 605к. Я не понял, если честно. Ещё какие-то доходы от студии 89к кроме как аренда?

Доходы - аренда, рост стоимости и проценты по депозитам (копеечка на всякий пожарный)

Аренда 605к

Рост стоимости - актив оценивается как 11,1 млн кв без учета ремонта

Я переоцениваю по ставке дисконтирования, при 7,5% годовых это ~0,6% в месяц 11,1 млн*0,006 = 66 600 руб

То есть в месяц объект в среднем переоценивается на балансе на 66к

За 11 месяцев это

Это еще 688к дохода

Процентами еще 39к накапало

Расходы:

Амортизация ремонта 100к

Комуналка налоги 70к

Страховка 28к

Проценты 450к

итог прибыль 690к

На маркетплейсах большинство покупателей платят вовсе не за товар, а за логистику и сопутствующие приседания.

Вчера мне попался рилс, где продавец купальников рассказывал о закрытии лавочки, так как процент выкупа в категории 10-20%. Это значит, что товар ездит ~10 раз туда-обратно (10 туда + 10 обратно) + с ненулевой вероятностью в этом процессе теряется/утрачивает товарный вид. Себестоимость таких поездок назвали ~3000 руб. Не перепроверял, но это очень похожая цифра. Если учесть, что на эти деньги нужно накинуть еще комиссию 30%+ и налоги, то только логистика таких товаров выходит более 4,5к руб.

Так и есть. По одежде, обуви процент выкупа по наблюдениям ~20-30%. То есть в среднем покупатели заказывают 3-4 вещи и дай бог одну выкупают.

Решил сравнить на сколько вообще адекватные цены за логистику на маркетплейсах. Тем более ее пересчитывать из-за дополнительной надбавки, которую они на днях ввели.

Для сравнения взял большой (8 литров, 750гр) и маленький (0,5 литров, 50 гр) товар. Пусть будут Б и М

Доставка из Стамбула-Бурсы в Москву через Болгарию-Румынию-Венгрию-Словакию-Польшу-Беларусь (~4000км)

Б = 126 руб

М = 8 руб

Доставка из Москвы в Шахты (1000км)

Б = 20 руб

М = 1,25 руб.

Доставка по Москве Реутов-Саларьево (~40км)

Б = 11 руб

М = 0,5 руб

🍇Доставка прямая WB склад Коледино-Подольск в ПВЗ Москвы (40км)

!Б = 380 руб.

!М = 130 руб.

И это без учета процента выкупа🤪

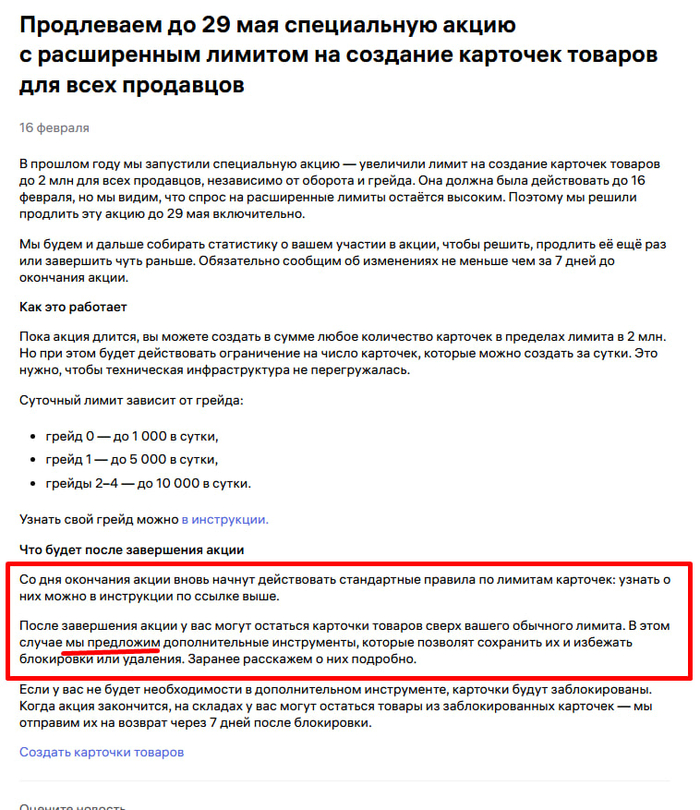

Контекст: На ВБ был лимит на создание карточек для продавцов, он зависел от оборота. Для меня это было 8000 карточек. Для большего количества нужно доплачивать или увеличивать оборот.

Поэтому у меня там ~7800 карточек. После достижения лимита больше оптимизировал, а нее расширял ассортимент.

🧶Напомню, что в линейке ниток может быть 50 цветов, а продавать можно по 1, 2, 3, 4 ... и т.д. единиц в комплекте. Это уже 50х(вариаций) карточек.

Кто-то скажет - правильно, нечего заспамливать. А кто-то скажет, мне нужно 3 мотка, а у вас только комплекты по 2 и 5.

💜В общем, полгода назад ВБ расширил лимит карточек до 2 млн. Тогда прочитал новость краем глаза, подумал - о прикольно, но времени сделать новые комплектации не было.

Решил заняться расширением в последний момент - на прошлой неделе создал пару десятков тысяч пустых резервных карточек, для того, чтобы заполнить как будет время и ресурс.

(как покупатели вы их не видите, потому что у них нет фото, на клиентский сайт они не попадают)

Опять пролетает новость, что расширенный лимит продлили. Прочитал новость полностью, и, о прикол! - это же ловушка 😄

❌После окончания действия акции с вас попросят бабки (надеюсь хотя бы скидку предложат), за созданные карточки сверх лимита. Или заблокируют их к чертовой бабушке😈 А вы попадете на деньги - вывоз остатков.

В общем очередной лохотрон, где нужно читать мелкий шрифт.

По факту это не первые приколы с ловушками. Классика - сделать льготные ставки на склад по хранению и логистике, а через некоторое время поднять их в 5 раз. Товар и продавец уже остается заперт - или сливать быстрее по низким ценам или получить рост расходов в Х раз.

🛍Думаю это даже делается не для того, чтобы с вас поиметь денег, а именно для вынуждения сливать в убыток. Чтобы потом условные блогеры записывали Reels как они купили за 5 копеек что-то на таком-то маркетплейсе.

Декабрь - пора пополнять семейные ИИСы. Льготными инвестиционными счетами мы пользуемся всей семьей. Для родителей и сестры серьезная выгода - возврат НДФЛ на вложенные, для меня освобождение от налога на прибыль. Сейчас, кстати, все перешли уже на третий тип ИИС, где есть и вычет и освобождение от налога. Я остался пока на ИИС-Б, т.к. в новом режиме для меня плюсов особо нет, а холд-период еще на 2 года не очень хочется получать.

Но сегодня больше хотел написать на тему облигаций. Так-как все, кроме меня, следуют стратегии ИИС+облигации, что позволяет получать хорошую доходность, при этом тратить на это время только в конце года. Не глазеть на графики 24/7.

📋Принципы по которым выбираются облигации:

-В основном муниципальные, редко крупные корпоративные

-Дата погашения не больше года-двух от даты закрытия ИИС или необходимости снять деньги. Т.е. если ИИС раскрывается через 3 года, то желательно брать облиги с погашением не больше 4-5 лет.

-Есть небольшая доля замещающих валютных облигаций

📄Список бумаг для примера:

Томская Область 34075 (RU000A10DEN7)

До погашения: 3 года

Доходность: 16,95%

Ульяновская область 34011 (RU000A10DBD4)

До погашения: 2,5 года

Доходность 17,4%

Томская область 25 (RU000A10BW70)

До погашения: 2,5 года (небольшая амортизация в 2027)

Доходность: 17%

🏭В основном весь портфель в таких бумагах как накидал выше. Есть небольшая доля корпоративных - Полюс, Роснефть, Самолет в прошлом году раздавали по 35% доходности. Сейчас же например:

ГК Самолет БО-П18 (RU000A10BW96)

До погашения 3,5 года

Доходность 21%

📌Да, доходность немного больше, но кто-то уже может плохо спать и нервно мониторить все негативные новости связанные с Самолетом. Учитывая, что в такую бумагу будет вложено 10-50 тыс руб и разница в 3 процента это 300-1500 рублей в год. Намного спокойней и выгодней будет просто скипнуть один ужин во вкусно и точка и спать спокойно.

💵По валютным замещайкам есть:

НОВАТЭК1Р2 (RU000A108G70)

До погашения 3,5 года

Доходность в долларах 7%

Пока крепкий рубль можно и такое добавить. Главное не перебарщивать. 7% в долларах - в целом доходность неплохая для спокойного инвестирования + вычет. Да, есть намного более доходные истории для отыгрыша девальвации, но это не про историю купил и забыл на год без стресса.

❌Что касается бумаг с большей доходностью, непонятными названиями или идеей по длинным ОФЗ на снижение ставки. Это все не про спокойствие. Для большинства все эти хитрые схемы с выгодой в микропроцент не нужны.

Налоговый вычет 13% по ИИС уже добавляет эту самую доп. доходность за риск, только без риска.

🔷Есть вариант вообще купить фонд ликвидности, например LQDT и получать доходность на уровне ключевой ставки. Для многих норм вариант - но тут уже "плата за дурака". Все же если выбор нажать одну кнопку и получать условно 13% или две кнопки и получить 18%, то лучше напрячься в моменте.

📎Кстати, напоминаю, что лучше открыть ИИС прямо сейчас и пусть он лучше живет пустой, чем открыть потом и упустить время необходимое на его льготное раскрытие.

📱Капиталистическая гонка

Будет приятно если подпишитесь

Иногда наблюдаю люто страшную картину, как у окружающих людей, так и внутри родственников. Люди держатся, терпят, превозмогают, страдают, ради пенсии. Для моих сверстников (до 35-40 лет) это вероятно, не самая актуальная тема, но на самом деле как раз для них и актуальна.

По наблюдениям люди попадают в ловушку после 45-50 лет. Почему?

🟢Когда тебе 20 лет, ты думаешь как кайфовать от жизни, у тебя все впереди, жизнь кажется бесконечной. В 27-30 у тебя хорошая карьера, высокий доход, даже если есть маленький ребенок, на доходе можно тащить. В ~35 карьерный пик, доход позволяет тащить детей, путешествия, машину и т.п.

🟡После 35 кажется, что ты опытный специалист и будешь востребован, но это работает для 1-2%. В реальности почти у всех нас уже к этому возрасту мозг не гибкий, тело заплывшее, психологическое истощение, в новые технологии намного трудней погрузиться. При этом растут расходы, дети растут - егэ, репетиторы, выпускные. Машина стареет - чаще ремонт. Тело стареет - расходы на болячки.

🔴Все, если у тебя нет приличных накоплений к этому возрасту, ты в ловушке. В 45-50, если ты не топ-менеджер высокого уровня, никакому работодателю ты дорого не нужен. При определенных обстоятельствах для многих выход один - тащить лямку 15 лет до пенсионного возраста. Да даже если есть небольшие накопления, они не смогут компенсировать ту тревожность и неопределенность. по сравнению с планом - разменять 15 лет жизни на 3 копейки (но гарантированные (это не точно)).

А что такое пенсия? Это в текущих деньгах 20-40 тыс рублей. У меня бабушки спрашивают, что я нигде не работаю, будет ли у меня пенсия. И абсолютно не понимают, что я уже давно на ней если считать в эквиваленте дохода от активов в рамках сумм 20-30к в месяц. Им это кажется полным бредом, ведь деньги приносит не соц, работник каждый месяц, а они где-то в интернете.

💰Ребята, 20-30к, ради которых придется терпеть лет 10 "до пенсии" это всего доход с капитала от ~1,5-3млн в текущих деньгах. Это, конечно, не одна зарплата, но это достижимая сумма за 1-3 года для большинства, особенно для тех, кто еще не погряз в семейных расходах. У меня это заняло ~2-3 года пока я был студентом, при этом я особо ничего не потерял.

Т.е. выбор или подкопить несколько лет и получать три копейки пассивного дохода или работать 45 лет и тянуть до 65-70 лет в старости, лишь бы дожить до пенсии. Вот второе звучит как бред если честно имхо.

📌В общем смысл какой - пока пик трудоспособности и стоимости человеческого капитала (по ощущениям ~20-35 лет). Нужно накопить приличную кубышку, чтобы потом не быть в ахрене от жизни.

Как то у меня выходил пост про механизм накоплений - как накопить 12 млн (спойлер: есть варианты не только откладывать по 1 млн в месяц)

Очередные данные по инфляции демонстрируют быстрое сокращение. На 3 декабря сейчас уже 6,6% г/г (по данным мин.эк). В первой половине года отмечал, что высокая база инфляции в 2024 была в середине лета и под конец года. Сейчас под влиянием высокой ставки, заменяются высокие прошлогодние значения и текущая годовая инфляция стремительно сокращается.

Так 4/11/18/25 декабря 2024 года недельная инфляция была 0,50%/0,48%/0,35%/0,33%. Как видим, сейчас выпадает 0,5% за неделю и в расчет входит текущая недельная инфляция 0,04%.

Если предположить, что средняя недельная инфляция до конца декабря сохраниться на уровне 0,1%, то к концу года годовое значение с высокой вероятностью упадет ниже 6%.

Это мощный сигнал на потенциальное ускорение снижения ставки. Удивляет, то что многие ожидают сохранение/снижение на 0,5% в такой ситуации. При инфляции 6%, нормальное значение ставки ~8-10%.

Ставим чекбоксы:

✅Чрезмерное укрепление нац.валюты

✅Резкое сокращение инфляции

✅Спад совокупного спроса

✅Снижение корпоративных доходов

✅Рост реальной стоимости долга

✅Сокращение производства и инвестиций

▫️Рост безработицы

✅Снижение реального объема кредитования

▫️Падение денежной массы (замедление роста)

Все это маркеры дефляционного процесса. Можно сказать, что экономика уже входит в дефляционную спираль.

Спрос падает → цены снижаются/останавливаются → реальная задолженность растет → компании и домохозяйства сокращают расходы, чтобы обслуживать долги → спрос падает еще больше.

Если посмотреть на историю принятия решения ЦБ, то они запаздывают примерно на полгода, всегда, даже когда заявляют о действии на опережение.

Если не начнут более агрессивное снижение в декабре (снижение на 2%), то в будущем для выхода из спирали необходимо будет принимать еще более смягчающие действия . В этом случае "паника" по резкому смягчению может возникнуть уже в 1кв 2026.

📌 Сейчас можно наблюдать эффект заякоревания ожиданий. Когда ЦБ резко поднял ставки с 7,5 до 21, все ожидали скорого снижения (потому что их якорь был гораздо ниже). После продолжительного времени удержания жесткой ДКП, ожидания закурились на ней. То есть большинство не готово поверить в то, что через полгода ставка может быть 8%, как и год назад не верили, что может быть 21%.

Может в 2026 году мы увидим ставку в 2%, но в такое даже мне поверить трудно

Подписывайся на канал - получай полезную аналитику, читай другие посты по экономике, бизнесу и рынку

📱Капиталистическая гонка

Только что выслушал историю от друга. Продаёт двушку, чистую, с хорошим ремонтом, по нормальной цене. Выложил везде, где можно, с пометкой собственник. И понеслось...

Приходят ТИПО покупатели. Мужик с женщиной, всё внимательно смотрят, всё нравится. Говорят, мол, мы с риэлтором. Друга аж передёрнуло. Риэлтор этакий деловой, с бумажником, сразу - мы готовы, давайте задаток.

А вечером друг из любопытства заходит на тот же ЦИАН и видит своё же объявление))), те же фото, но размещённое другим агентом. И цена уже на 600 тысяч выше. Его цена 10,5, а у риэлтора 11,1. И комиссия ещё 400 сверху.

Он в шоке. Звонит тому покупателю, так, на удачу. Объясняет, что слушайте, да это же моя квартира! Давайте напрямую, я вам скину эти 600, нам обоим выгоднее. А в ответ тишина. Потом неловкое - ну… мы уже с агентом договорились… как-то неудобно......

И всё. Люди сознательно идут платить лишний миллион. За что?? За то, что с ними поздоровались за руку, приехали вместе на сделку и лишний раз улыбнулись. За ощущение, что кто-то всё проверил. Хотя проверяют не они, а банк и Росреестр. А риэлтор просто стоит рядом и смотрит.

И ладно бы старики… Так нет, молодая пара. Казалось бы, должны за секунды найти оригинальное объявление, сравнить цены, написать прямо. А нет - проще заплатить миллион за сопровождение, а потом все равно хату бабка отжимает. Откуда у таких людей вообще денег столько? я просто в шоке

тут отжимают тачку, но смысл тот же

Пока люди боятся звонить сами и верят в магию посредников риэлторы будут зарабатывать как короли. Не потому что они нужны, а потому что люди любят жуликов и готовы платить за воздух.

Сдавал сам студию полгода назад. Только - выложил, 10 звонков от желающих помочь сдать. Сдал сам за 12 часов. полет нормальный. Писал про это в телеге Капиталистическая гонка

P.S. Риэлторы, не пишите гневные комменты — мне за вас уже заплатили 😄

Давайте посчитаем РЕАЛЬНЫЕ расходы на тарантас в текущих условиях

Цифры:

-Средняя цена новой машины — 2,5 млн руб

-Ставка по автокредиту — ~21% годовых

-Первоначальный взнос — 15% (375 000 руб)

-Срок кредита — 5 лет

-Инфляция — ~8% годовых (накопленный эффект)

Ежемесячные расходы:

-Платеж по кредиту: ~61 700 руб

-Страховка КАСКО: ~10 000 руб

-Бензин: ~11 250 руб

-ТО, ремонт: ~4 000 руб

-Прочее: ~3 000 руб

Итого в месяц: ~89 950 руб

С учетом инфляции:

-Переплата по кредиту: 1 350 000 руб

-Потеря стоимости авто: 1 500 000 руб (60% от первоначальной цены)

-Эксплуатация: 5 397 000 руб

-Потеря стоимости денег из-за инфляции: ~1 200 000 руб

Итого реальные потери ~9,45 млн руб за ВАЗик

89 тысяч в месяц - это аренда хорошей квартиры + такси везде + каршеринг. И еще останется на инвестиции.

Вместо этого вы 5 лет платите за актив, который ТЕРЯЕТ ценность, и ваши деньги ТЕРЯЮТ покупательную способность.

Это финансовый садомазахизм)

Жду в комменты - "зато я не в метро".

чтобы финансово не суисайдаться - подписывайся, пишу полезные вещи по финансам

Капиталистическая гонка

ps Чем злее ваш комментарий - тем больше вы подтверждаете мою правоту 😉