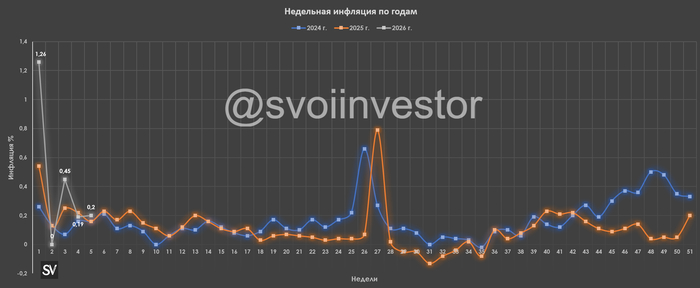

Инфляция в январе — стабильно высокие темпы, за месяц мы выполнили наполовину план ЦБ по годовой инфляции. Есть ли надежда на февраль?

По данным Росстата, за период с 27 января по 2 февраля ИПЦ составил 0,20% (прошлые недели — 0,19%, 0,45%), с начала месяца 0,07%, с начала года — 2,11% (годовая — 6,46%). По неделькам за январь вышло 2,04% — это ~23% saar (месячная инфляция без сезонных факторов, умноженная на 12), то есть за один месяц план ЦБ выполнен наполовину (ожидают 4-5% по году), не забываем, что остаётся ещё месячный пересчёт, который в большинстве случаев показывал выше цифры (недельная корзина включает мало услуг). Начальные темпы февраля продолжают находиться на высоком уровне (плодоовощная корзина, тарифы ЖКХ, топливо), стоит, конечно, дождаться следующей недели, когда некоторые факторы уйдут, но вряд ли она повлияет на решение ЦБ по ключевой ставке. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,11% (прошлая неделя — 0,01%), дизтопливо подорожало на 0,01% (прошлая неделя — 0,03%), темпы ускорились (вес бензина в ИПЦ весомый ~4,35%). Правительство продлило полный запрет на поставки бензина за рубеж ещё на 2 месяца до февраля 2026 г., также запрет коснулся ДТ для непроизводителей. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября 2025 г. по май 2026 г.

🗣 Данные Сбериндекса по изменению потребительских расходов к 1 февраля снизились и находятся на уровне намного ниже прошлогодних значений (6,16% vs. 13,20%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в декабре показал взрывные темпы (ЦБ стоит напрячься): портфель жилищных кредитов вырос на 3,9% за месяц (в ноябре +2,1%), банк выдал 618₽ млрд ипотечных кредитов (+314,8% г/г, в ноябре 366₽ млрд). Портфель потреб. кредитов снизился на 1% за месяц (в ноябре -1,1%), банк выдал 174₽ млрд потреб. кредитов (+39,2% г/г, в ноябре 163₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в ноябре +0,7%), корпоративным клиентам было выдано 2,7₽ трлн кредитов (+12,5% г/г, в ноябре 1,5₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 76,5₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

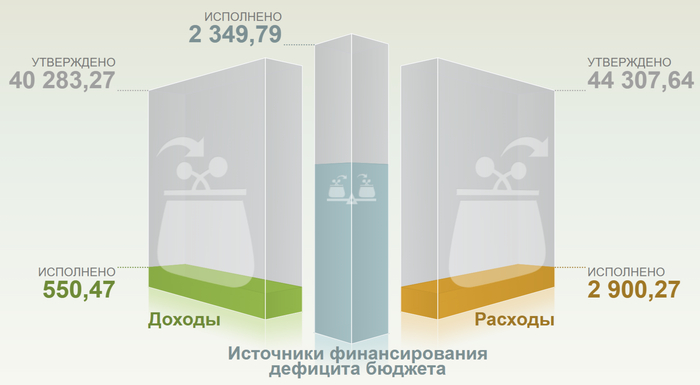

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета по итогам 2025 г. составил 5,645₽ трлн или 2,6% ВВП (дефицит составил 1,369₽ трлн в декабре), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП), слишком обнадеживающе. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 28 января потрачено 2,9₽ трлн, при доходах в 550₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). При снижении ставки ЦБ всё равно оставил жёсткий посыл, и думаю продержит его весь I квартал 2026 г., потому что дальнейшее снижение под вопросом: кредитная активность на высоком уровне, дефицит бюджета расширяется, ОИ находится на уровне начала 2025 г., когда ставка была 21%, да и темпы инфляции не радуют.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor