Минфин предложил исключить из программы семейной ипотеки заемщиков, у которых уже есть непогашенный льготный жилищный кредит, оформленный до 23 декабря 2023 года. Об этом сообщила «Московская перспектива» со ссылкой на письмо замглавы Минфина Алексея Моисеева в правительство.

Закрыть возможность повторного получения льготной ипотеки тем, кто уже пользуется субсидируемым государством жилищным кредитом. В Минфине считают, что такая мера должна снизить использование семейной ипотеки не по прямому назначению, а именно для покупки квартир в инвестиционных целях.

Напомним, что изменения в условия государственных ипотечных программ, вступившие в силу с 23 декабря 2023 года, закрепили принцип «одна льготная ипотека в одни руки». Это означает, что гражданин, который после этой даты уже выступал заемщиком, созаемщиком или поручителем по одной из федеральных ипотечных программ с господдержкой, не может повторно получить новый льготный жилищный кредит. Ограничение распространяется на основные программы господдержки, включая семейную ипотеку.

При этом заемщики, оформившие льготную ипотеку до 23 декабря 2023 года, в ряде случаев не подпадали под это ограничение. Именно этот пробел Минфин теперь предлагает закрыть. Если у гражданина есть непогашенный льготный кредит, выданный до указанной даты, новый кредит по семейной ипотеке ему могут не одобрить.

Уже оформленные ипотечные договоры пересматривать не планируется. В Минфине также уточнили, что семья сможет снова обратиться за льготным кредитом после погашения предыдущей ипотеки либо при рождении еще одного ребенка, если будут соблюдены условия программы.

Если предложение будет принято, наличие действующей льготной ипотеки, оформленной до 23 декабря 2023 года, станет препятствием для получения нового кредита по семейной программе. Мера не отменяет саму программу, но делает ее более адресной и ограничивает использование господдержки для покупки дополнительной недвижимости.

Источник: официальный сайт сетевого издания "Собственник жилья"

В Банке России открыто признали: цены на жилье перестали быть понятными даже для регулятора. Один из подчиненных Набиуллиной, директор департамента банковского регулирования и аналитики Александр Данилов заявил (источник РБК), что лично «в шоке» от текущих цен на квартиры.

Я смотрю на объявления, смотрю на эти цены - я, честно говоря, в шоке, по-простому. Я не знаю, сколько надо зарабатывать, чтобы это покупать

Сказал Данилов на конференции Сбербанка.

По его словам, рынок до сих пор переваривает последствия периода сверхвысокого спроса, который поддерживался массовой льготной ипотекой. Тогда продажи жилья доходили до 2,5-3,5 млн кв. м в месяц, а цены на новостройки за несколько лет фактически удвоились.

Сейчас спрос стабилизировался, доля господдержки снижается, и рынок пытается «нащупать новый баланс».

Но почему этот баланс вообще оказался нарушен?

Постараюсь объяснить как льготная ипотека стала ускорителем рынка и что из этого вышло.

Многие до сих пор спорят: льготная ипотека - это было благо или ошибка? Сама идея изначально работала как мощный стимул для рынка. Государство дало дешевые деньги - спрос моментально вырос. Люди пошли покупать квартиры, строительная отрасль начала ускоряться.

Но дальше включилась обычная логика рыночной экономики. Застройщики увидели растущий спрос и начали поднимать цены. Сначала аккуратно, потом всё агрессивнее - любой коммерческий рынок всегда стремится к максимальной прибыли.

В результате возникла цепная реакция: первичное жилье стало дорожать быстрее вторичного, а разрыв между ними местами достигал десятков процентов.

Откуда вообще взялась льготная ипотека

Программа появилась не случайно. В 2018 году перед строительной отраслью была поставлена большая государственная задача - выполнить поручение президента России (источник РИА) и выйти на 120 миллионов квадратных метров жилья в год. На тот момент объёмы строительства были существенно ниже.

Чтобы резко разогнать рынок, начали искать инструменты стимулирования спроса. Одним из таких инструментов и стала массовая льготная ипотека. И какое-то время система действительно работала: стройка росла, объемы ввода увеличивались, рынок активно развивался.

Почему система перестала работать

Перелом произошёл после 2022 года в силу известных февральских событий.

Экономика начала перестраиваться, выросла нагрузка на бюджет, а программы массовой поддержки стало всё сложнее сохранять в прежнем объёме. После этого началось постепенное сворачивание льготной ипотеки (источник Рамблер), а Центробанк усилил борьбу с инфляцией.

Но ключевая проблема была не в самой ипотеке. Поручение было дано только по квадратуре, а корень ситуации - не в возводимых квадратных метрах: таким образом были перепутаны причина и следствие.

Невозможно повысить благосостояние людей количеством построенного жилья. Людям нужны не только квадратные метры, им нужна возможность эти квадратные метры купить. Пока доходы населения остаются на текущем уровне, доступность жилья придётся поддерживать искусственно - субсидиями, льготами и дешёвыми кредитами. Именно поэтому рынок оказался в ситуации, когда жилья строится много, а позволить себе его становится всё сложнее.

Что первично: доходы или стройка

Логика должна работать в обратную сторону. Сначала - рост экономики и доходов населения. Затем - появление устойчивого платежеспособного спроса. И только после этого естественным образом растут объемы строительства и рынок недвижимости.

Иначе рынок неизбежно начинает жить на искусственном стимулировании спроса, которое рано или поздно приводит к перегреву цен и к болезненной коррекции.

Подобную логику замены местами причин и следствий можно в целом проследить в нашей государственной политике в отношении стройкомплекса. Когда целью декларируется развитие бизнеса и увеличение количества рабочих мест в г. Москве, вместо создания условий для естественного эволюционного развития предпринимательства, власть искусственно нагружает застройщиков жилья обязательствами по созданию МПТ (мест приложения труда) - т.е. квадратных метров офисных, производственных и административных пространств - без оглядки на то, будут ли данные пространства востребованы бизнесом. Так же и с жильем - под лозунгом повышения уровня жизни населения создаются квадратные метры квартир без оглядки на то, кто себе эти метры сможет в итоге позволить.

В конечным итоге, именно эта логическая цепочка и такой подход венчаются сложившейся картиной, когда механизм льготной ипотеки, наступившие вслед за ним последовательно бюджетный, а затем и потребительский кризис - создали замкнутый круг тех порочных явлений в действующей экономике, который мы сейчас наблюдаем.

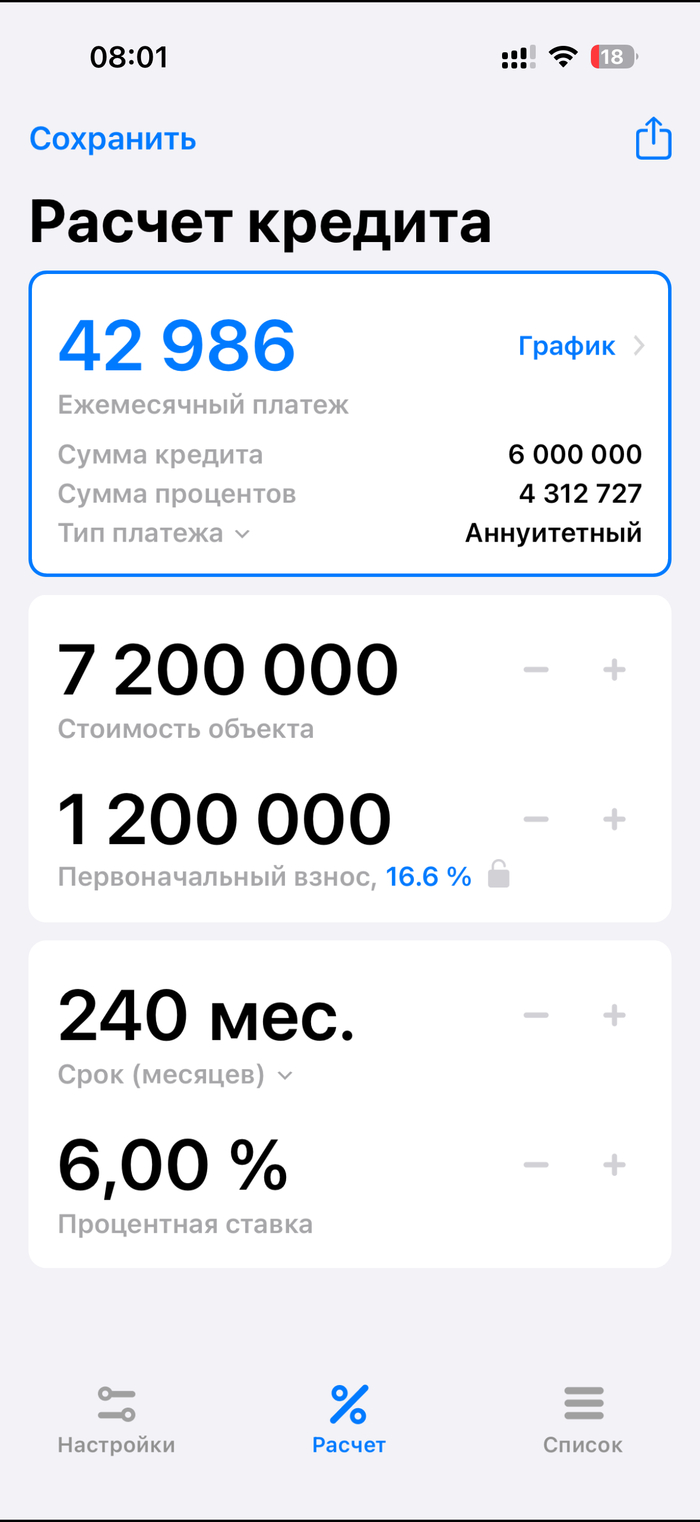

Добрый день, ребята! Живу в Ростове-на-Дону. что иимеем? Семья с 3-х летним ребёнком. Живем в однушке в свежем доме 2020 года. Однушка не в ипотеке, своя. Её цена на вторичном рынке 5 500 000 рублей. Есть кое-какие накопления. Желаем улучшить жилищные условия. И вот такой выбор у нас: 1. Берем небольшую трешку в новостройке в семейную ипотеку (6%). Новостройка - 25 этажей. Такой...человейник. Средненькая локация. На первоначальный взнос деньги есть. В кредит берём 5200 000. Ежемесячный платеж 31к. Однушку оставляем пока что. Как вариант - сдаем. Сейчас её можно сдать за 28-30к. То есть её аренда практически полностью покрывает платёж по ипотеке. Так и живём. На крайняк, если что-то не так, то продадим и с этих денег закроем ипотеку за новостройку. Смущает в этом варианте - после уплаты первоначального взноса мало остаётся своих денег на ремонт в новостройке - около 2 лямов, что конечно мало для квартиры в 70 квадратов. Ну и смущает, что этот огромный долг будет висеть. Мало ли что. Времена нынче не особо радужные в экономике. 2. Продаем однушку условно за 5500к. добавляем накопления и покупаем примерно за 8 лямов вторичку 1980-х годов постройки с хорошим ремонтом в хорошей локации. Дом по классике - 4 квартиры на этаже, тихий двор с парковками на газонах. Покупаем без кредитов, ипотек и прочих долгов. И даже ещё останется пару-тройку-четверку сотен тысяч про запас. Преимущества нового дома над старым понятны. Но тут плюс - нет долгов, кредитов. Просто заезжаем и живём. Минусы - если, решимся, например, лет через 10 продать квартиру, хз, какая на неё будет цена и как легко будет продать ибо дом будет уже совсем старенький.... В общем, как вы думаете, какой вариант наиболее прагматичный?

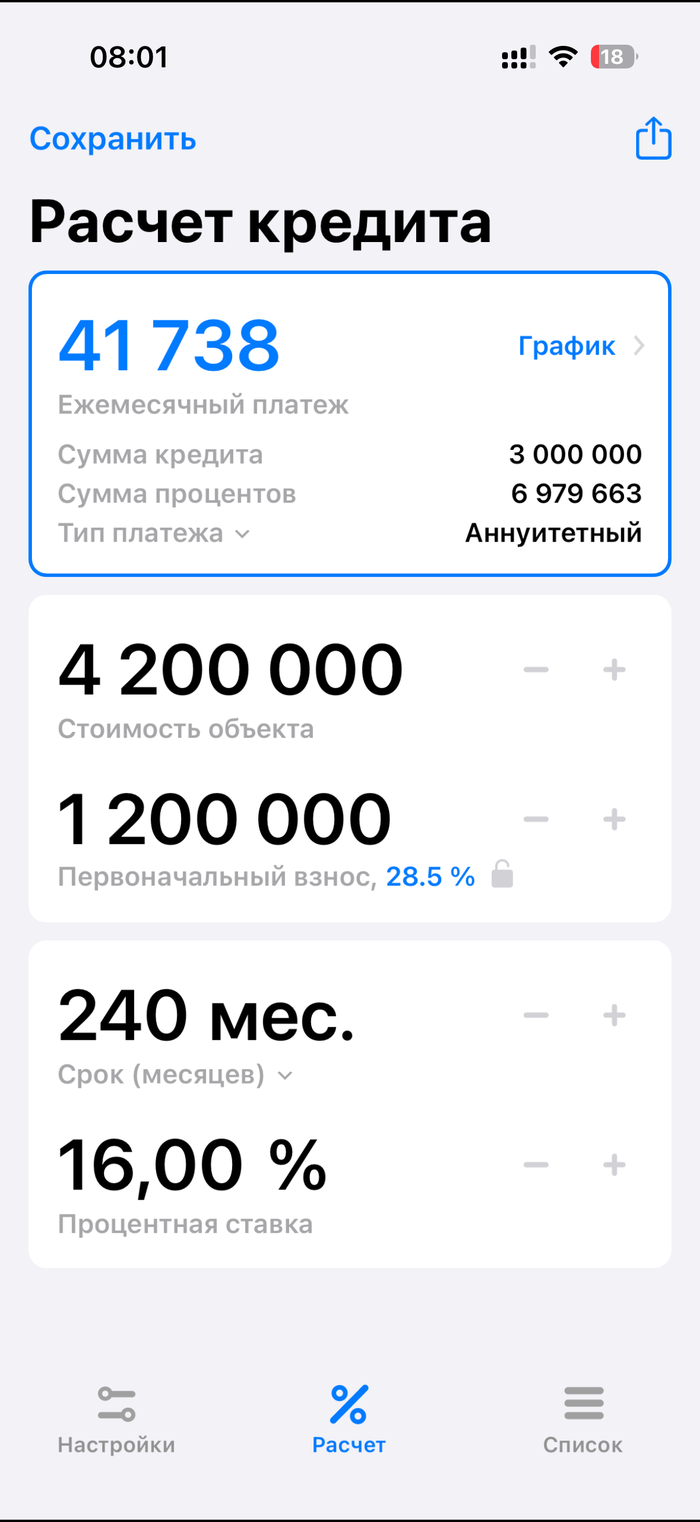

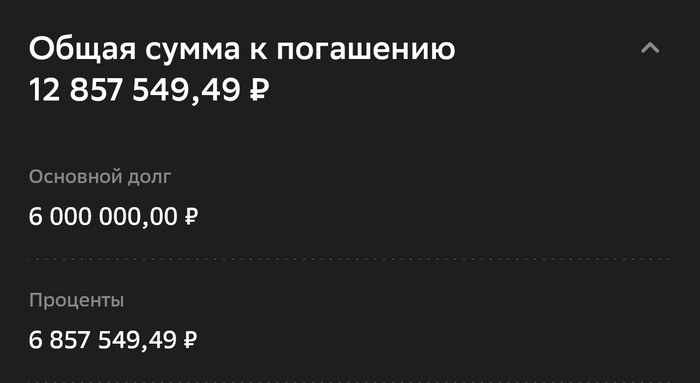

Вот простое сравнение к чему привела льготная ипотека!!!

Вот и скажите зачем такая льготная семейная ипотека про таком росте цен! Ведь было много классных идей - привязка ипотеки льготной к ключевой ставке к примеру! Себестоимость строительства жилья уж точно не повысилась в почти в два раза за пару лет! Только люди бы лучше брали по старым ценам с высокой ипотекой, гасили бы раньше, делали бы рефинансирование позже, так как сумму кредита в два раза меньше - легче выплатить, чем типо 6 процентов, но больше! И нагрузки такой огромной на бюджет не возникло бы!

На картинках расчет средней однушки в городе России, не Москва. До поднятия ключевой ставки цена и после

Вот что по данной ситуации получилось при анализе ДипСиком, диван вертеть не пришлось, но все произошло немного не так, как описано:

Давайте разберемся по порядку.

📜 Как должна работать система эскроу по закону?

Представьте себе сейф с двумя замками. Ключи от замков находятся у дольщика и у банка. Идея в том, чтобы застройщик не мог получить деньги дольщика до того, как полностью выполнит свои обязательства.

В идеальной модели с использованием счетов эскроу, схема выглядит так:

Вы — дольщик, покупаете квартиру в строящемся доме.

Ваши деньги поступают не застройщику, а на специальный, неприкосновенный счет эскроу, открытый в уполномоченном банке.

Застройщик строит дом на свои или кредитные деньги, а не на средства дольщиков. Банк при этом жестко контролирует все его расходы.

Вы получаете готовую квартиру по акту приема-передачи.

И только после этого банк разблокирует счет эскроу и переводит ваши деньги застройщику.

Этот механизм, введенный для защиты дольщиков, делает схему практически водонепроницаемой — если, конечно, ей следовать. Деньги дольщиков остаются в безопасности до самого конца стройки. Если застройщик не исполняет обязательства, деньги возвращаются дольщику.

🚨 Что пошло не так в случае с ЖК «Мегаполис»?

Главная проблема в том, что грандиозная стройка в Улан-Удэ изначально оказалась в «серой зоне», где закон не работал. Следствие выявило, что с 2500 семей средства привлекались в обход обязательных эскроу-счетов.

Это и есть ключевой ответ о том, как деньги могли быть сняты: их не на что было класть. Эскроу-счета просто не были открыты. Деньги дольщиков, по сути, напрямую поступали в распоряжение застройщика, компании «БурГражданСтрой» (через дочернее ООО «СЗ «МосКомСтрой»).

💸 Куда делись 11 миллиардов?

11 миллиардов рублей — это сумма проектного финансирования, которую банк «ДОМ.РФ» выделил застройщику на строительство (кредитные деньги). Однако следователи установили, что и эти средства использовались не по назначению. Часть ушла аффилированным компаниям под видом оплаты работ, и застройщик накопил многомиллионные долги перед реальными поставщиками.

Вот к чему это привело на практике:

Крах проекта: Строительство было остановлено, кредитная линия от банка закрыта.

Возбуждение уголовного дела: В марте 2026 года было возбуждено уголовное дело по статье о незаконном привлечении денег граждан в долевое строительство в особо крупном размере.

Задержание застройщика: Владимир Хусаев, владелец компаний-застройщиков, был задержан. Он уже имел судимость за мошенничество при строительстве школ.

👀 Кто должен был и кто не уследил?

Ситуация стала возможной из-за того, что механизмы контроля по какой-то причине дали сбой. В нормальной ситуации каждый из перечисленных органов и структур играет свою роль в защите прав дольщиков. В случае с ЖК «Мегаполис» эти механизмы не сработали, что и привело к масштабной катастрофе.

Банк (финансовый контроль)

Главный страж. Обязан открыть эскроу-счета, контролировать целевое расходование кредитных средств застройщика и не допустить строительства без них.

Несмотря на то, что банк «ДОМ.РФ» выдал проектное финансирование, строительство велось без эскроу-счетов.

Прокуратура (надзор)

Выявляет и пресекает нарушения закона, в том числе в сфере долевого строительства.

Именно вмешательство прокуратуры помогло вскрыть часть нарушений, в том числе по 2 договорам (на 4,9 млн руб.).

Следственный комитет

Расследует уголовные дела, связанные с особо крупными хищениями и мошенничеством в строительстве.

СКР возбудил дело по факту незаконного привлечения денег. Глава СК Александр Бастрыкин лично взял ситуацию под контроль после обращения дольщиков.

Правительство Бурятии

Общий регулятор стройки, уполномочено принимать решения для спасения проблемных объектов.

Правительство инициировало экстренный поиск нового инвестора (вероятно, «ПИК») и даже приняло спецзакон для передачи земли без торгов, чтобы попытаться достроить ЖК.

💎 Что это значит для дольщиков?

Эта история — мрачное, но показательное напоминание:

Закон работает, когда его соблюдают. Система эскроу действительно надежна, но только если застройщик ей следует.

Проверяйте статус эскроу. Это самый важный шаг. Перед покупкой квартиры в новостройке всегда проверяйте, что договор предусматривает использование счета эскроу и что он открыт именно на ваш объект. Эти данные можно проверить через сайт ДОМ.РФ или выписку из Росреестра.

Объединяйтесь. История дольщиков ЖК «Мегаполис» показывает, что только коллективные обращения могут привлечь внимание на федеральный уровень и заставить систему сдвинуться с мертвой точки.