Вы уже начали переживать? А зря! Наш любимый Полипласт недолго держал нас без очередной «дозы» биржевых облигаций и через несколько дней порадует новым выпуском. Уже ШЕСТНАДЦАТЫМ за неполных 1,5 года.

😈Страшно? После прикола с Монополией и массовых дефолтов на рынке ВДО, холодок должен немножко пробирать всех кредиторов Полипласта тоже. Я храбро держу один из прошлых валютных выпусков, поэтому буду немножко бояться вместе с вами.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🔬Эмитент: АО «Полипласт»

🧪Полипласт – холдинговая компания, крупнейший в России производитель специализированных промышленных химикатов для строительной отрасли. Также выпускает химикаты для нефтедобычи, металлургии, кожевенной отрасли, производства чистящих и моющих средств.

В составе холдинга 8 заводов, 4 научно-технических центра, более 10 модификационных центров, более 30 точек продаж. 60% сырья — собственного производства. Так что контора реально крупная, это вам как говорится не шубу в трусы заправлять😎

🌍Входит в список системообразующих предприятий РФ. Доля компании на мировом рынке достигает 5% для схожих хим. составов. Доля экспорта в выручке 2025 г. составила около 30%.

⭐Кредитный рейтинг: А «стабильный» от АКРА (август 2025) и НКР (повышен в ноябре 2025).

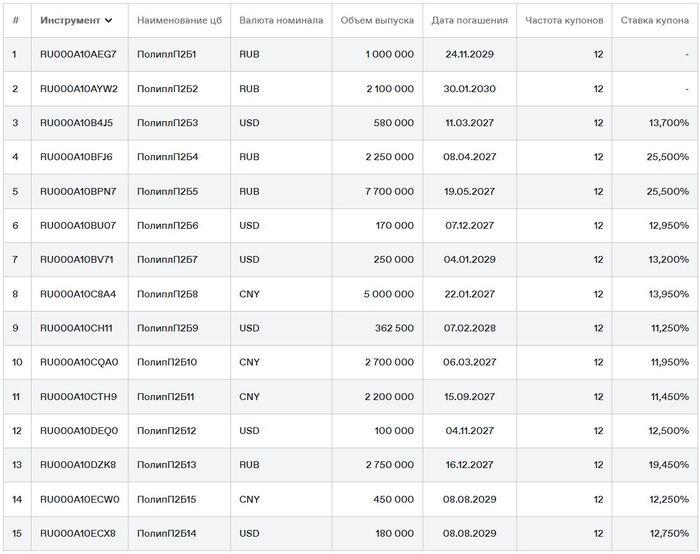

💼В обращении уже 15 выпусков: 3 рублевых фикса, 2 флоатера, 6 высокодоходных долларовых выпусков и ещё 4 юаневых до кучи. Весь этот зоопарк разместился в период с декабря 2024 — именно поэтому я давно называю Полипласт «бешеным принтером».

Ближайшее погашение — в январе 2027. Я держу в портфеле выпуск БО-12 с привязкой к баксу.

Облигации Полипласт на Мосбирже. Данные от 17.05.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Полипласт

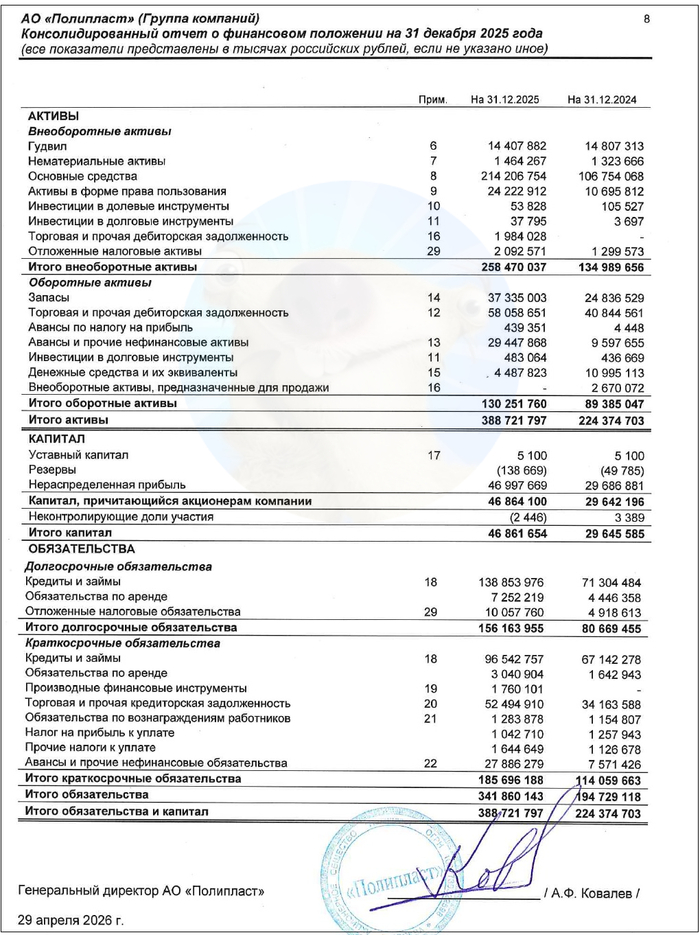

Смотрим ключевые цифры из свежего отчета по МСФО за 2025:

🔼Выручка: 236 млрд ₽ (+69,5% г/г). Себестоимость выросла ещё больше, на 80,7% до 155 млрд ₽. EBITDA взлетела на 61,3% до 60,3 млрд ₽, рентабельность по EBITDA вполне достойная — выше 25%.

🔼Чистая прибыль: 17,3 млрд ₽ (+45,2%). Отличный рост, но и финансовые расходы за год распухли до 32,3 млрд ₽ (+81%). Это больше, чем половина операционной прибыли.

💰Собств. капитал: 46,9 млрд ₽ (+58% за год). Активы прибавили 73% до 389 млрд ₽, в основном за счет заемных средств. На балансе 4,49 млрд ₽ кэша (в начале 2025 года было 11 млрд).

🔺Кредиты и займы: 235 млрд ₽ (+70% за год). По плавающей ставке — 167 млрд ₽ или 71% долга. Долговая нагрузка Чистый долг/EBITDA выросла с 3,41x до 3,83x. Капитал покрывает чистый долг на 20% — здесь ситуация улучшилась, ранее было всего 12%.

📊Структура выручки: пластификаторы 116 млрд (49%), спец. добавки 76 млрд (32%), хромсоединения выросли в 2,6 раза — до 18 млрд. Россия даёт 86% продаж, Азия — 12%, Европа сжалась до 1,5%.

Источник: отчет АО «Полипласт» по МСФО за 2025

⚙️Параметры выпуска

● Название: Полипласт-П02-БО-16 ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: до 17,75% (YTM до 19,27%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: А от АКРА и НКР ● Выпуск для всех

👉Организаторы: Альфа-Банк, Газпромбанк.

⏳Сбор заявок — 20 мая, размещение — 25 мая 2026.

🤔Резюме: его не остановить!

🔬Итак, Полипласт ОПЯТЬ размещает фикс объемом 2 млрд ₽ на 3 года с ежемесячным купоном, без амортизации и без оферты.

✅Довольно крупный и известный эмитент. Лидер рос. рынка строительных химикатов, а также экспортер продукции в 50+ стран с неплохим рейтингом А.

✅Рост показателей. Выручка, чистая прибыль и капитал кратно выросли за прошлые 3 года, бизнес активно расширяется (я бы сказал, даже ЧЕРЕСЧУР активно).

⛔Взрывной рост долга. Из-за масштабной инвестпрограммы и сделок M&A, компания набрала гигантскую кучу долгов. В 2027 году случится пик погашений по облигациям, искать придётся около 30 млрд ₽.

⛔Проблема с ликвидностью. Суммарные краткосрочные обязательства на конец 2025 — около 186 млрд ₽, тогда как на счетах оставалось всего 4,5 млрд, ещё 58 млрд зависло в дебиторке. А на фоне монструозной инвест-программы, свободный денежный поток (FCF) за год в глубоком минусе — на 65 млрд ₽.

💼Вывод: инвестпрограмма даёт свои плоды, компания реально генерит больше денег за счет ее реализации. По плану, долговые метрики должны улучшиться по окончании инвестпрограммы, а свободный денежный поток наконец выйти в положительную зону.

Полипласт плотно «подсел» на иглу постоянно увеличивающихся кредитов, с которой будет очень тяжело слезать. Одна надежда, что пик капзатрат и высоких ставок действительно пройден. Сам сижу в валютном выпуске и надеюсь, что кассовых разрывов у эмитента не произойдет.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

На предприятии «Русские электрические двигатели» завершились приёмочные испытания двух головных образцов гребного электродвигателя винторулевой колонки.

Механизм разработан и изготовлен специально для ледоколов нового поколения проекта 22740М — одних из самых мощных в серии, предназначенных для работы в мелководных и замерзающих морях.

Как отметили в Татнефти, новый двигатель имеет номинальную мощность 2000 кВт, спроектирован по индивидуальным техническим требованиям и рассчитан на работу в тяжёлых режимах, включая преодоление льда толщиной до полутора метров.

Проект реализован в рамках программы импортозамещения в условиях отсутствия аналогичной продукции на рынке. Поставка собственных электродвигателей для ледоколов — одно из стратегических направлений российского судостроения, которое напрямую влияет на технологический суверенитет, развитие отечественного ледокольного флота и Северного морского пути.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь

Ракетные войска стратегического назначения провели успешный пуск тяжелой межконтинентальной ракеты «Сармат». Суммарная мощность доставляемого боезаряда более чем в четыре раза превышает мощность любого существующего западного аналога. Новая ракета может двигаться не только по баллистической, но и по суборбитальной траектории и это позволяет применять ее по целям, расположенным на расстоянии свыше 35 тыс. километров с одновременно улучшенными в два раза характеристиками по точности.

На судостроительном заводе Северная верфь состоялась церемония закладки фрегата проекта 22350 «Адмирал флота Громов». «Адмирал флота Громов» ‒ многоцелевой надводный боевой корабль, несущий на борту высокоточное ракетное оружие большой дальности, в том числе и гиперзвуковые ракеты «Циркон». На фрегате есть вертолетная палуба, на которой могут размещаться вертолеты Ка-27 в различном исполнении.

Росатом показал новый малогабаритный 3D-принтер RusMelt 150M. Производительность установки RusMelt 150M достигает 15 см³/час при скорости сканирования до 10 м/с. Эти параметры обеспечивают эффективность даже при мелкосерийном производстве. Весит принтер чуть более 900 кг, так что позволяет поставить его практически в любое помещение.

ОДК завершила комплекс сертификационных испытаний новейшего двигателя ПД-8 для авиалайнеров «Суперджет», силовые установки наработали более 6500 часов. Опытные образцы двигателей подтвердили правильность конструкторских решений в ходе проверок в составе самолетов и на испытательных стендах. ПД-8 -полностью отечественный двигатель, при создании которого были разработаны и внедрены 25 критических технологий, из них 17 совершенно новых.

Алтайский шинный комбинат в Барнауле начал серийное производство авиационных шин для современных российских пассажирских самолетов. Предприятие будет выпускать пневматики для Ил-114-300, SJ-100 и МС-21-310. Шины основной стойки шасси выдерживают до 100 циклов «взлет-посадка» при максимальных нагрузках. Масса одной авиашины составляет 59 килограммов.

В Смоленске завершили масштабную модернизацию ТЭЦ-2. Общий объем инвестиций превысил 8,4 миллиарда рублей. Установленная электрическая мощность станции увеличилась на 15 процентов, увеличилась и тепловая мощность. Качество теплоснабжения и надежность поставок электроэнергии существенно повысились для 200 с лишним тысяч смолян.

В Татарстане введен в эксплуатацию новый зерновой терминал «Августа» за 5,2 млрд рублей. Новый терминал мощностью единовременного хранения до 100 тыс. т и годовой пропускной способностью 450 тыс. Т оснащен современным технологическим оборудованием и обеспечивает полный цикл операций — от приемки и подработки зерна до его хранения и отгрузки.

В Республике Крым запущено предприятие по производству минеральной ваты и изделий из нее для гражданского и промышленного строительства. Это одна из самых современных линий на юге России. Объем производства - 30 тыс. тонн теплозвукоизоляционных материалов, что позволит полностью обеспечить потребности республики.

На Нижегородском НПЗ ЛУКОЙЛа началось строительство установки по производству метил-трет-бутилового эфира – высокооктанового компонента автомобильных бензинов. Его применение значительно повышает детонационную стойкость моторных топлив, улучшает мощностные, экономические и экологические показатели двигателей, снижает содержание в выхлопе продуктов неполного сгорания. Производство МТБЭ составит более 200 тыс. тонн в год.

«Ижевский опытно-механический завод» нарастил мощность производства ресурсного крепежа для нефтедобывающего оборудования из высокопрочных никелесодержащих сплавов собственной выплавки. Теперь предприятие может ежегодно выпускать в 1,7 раза больше крепежа – до 3,16 млн единиц.

Отечественная промышленность всегда приходит без приглашения, но никогда не опаздывает. Здесь же через неделю, ага.

📊 Меры Правительства дали положительный эффект в экономике. В марте ВВП России прибавил 1,8%, промышленное производство выросло на 2,3%, а безработица осталась на минимальном уровне — 2,2%. Экономические успехи подтверждает открытие новых производств по всей стране. В Москве наладили выпуск 3D-принтеров для печати металлом, в Саратовской области построили фабрику мороженого, а в Серпухове запустили производство экологичных детских площадок.

Работы на высоте требуют не только опыта, но и надежного оборудования. Один из самых востребованных видов техники для фасадных работ — фасадный подъемник. Он используется при строительстве, ремонте, монтаже и отделке зданий высотой до 150 метров.

Но даже самый современный подъемник не сможет гарантировать безопасность, если его установка выполнена неправильно. Ошибки при монтаже могут привести к:

перекосу платформы;

повреждению оборудования;

аварийным ситуациям;

риску для рабочих.

В этой статье разберём, как правильно установить фасадный подъемник, какие этапы монтажа нельзя пропускать и на что обязательно обратить внимание перед началом работ.

После завершения работ конструкция разбирается в обратной последовательности.

Перед демонтажем необходимо:

полностью опустить платформу;

отключить питание;

проверить устойчивость конструкции.

📌 Все демонтажные работы также требуют соблюдения техники безопасности.

Важные требования безопасности

При монтаже фасадного подъемника необходимо соблюдать несколько обязательных правил.

Использование страховки

Все работы на крыше выполняются:

со страховочными системами;

с надежным креплением тросов;

с фиксацией на силовых элементах здания.

Соблюдение технической документации

Монтаж выполняется только по инструкции производителя.

Нельзя:

изменять конструкцию;

использовать неподходящие крепежи;

нарушать схему установки.

Обязательная проверка перед работой

Перед эксплуатацией всегда выполняется: ✔ тестовый запуск ✔ проверка креплений ✔ осмотр тросов и механизмов

Итог

Правильная установка фасадного подъемника — это основа безопасной работы на высоте.

Соблюдение технологии монтажа помогает: ✔ избежать аварий ✔ продлить срок службы оборудования ✔ обеспечить безопасность рабочих ✔ повысить эффективность строительных работ

👉 Планируете фасадные или высотные работы? Оставьте заявку на https://lesa-ufa.ru/zlp-630-new — специалисты «СтройОборудование» помогут подобрать надежный фасадный подъемник для вашего объекта.