На российском рынке продолжается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2025.

💰В январе целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят новогодние дивиденды своим акционерам. Собрал все ключевые январские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

Чтобы не пропустить самое интересное, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰Кто заплатит дивиденды в январе

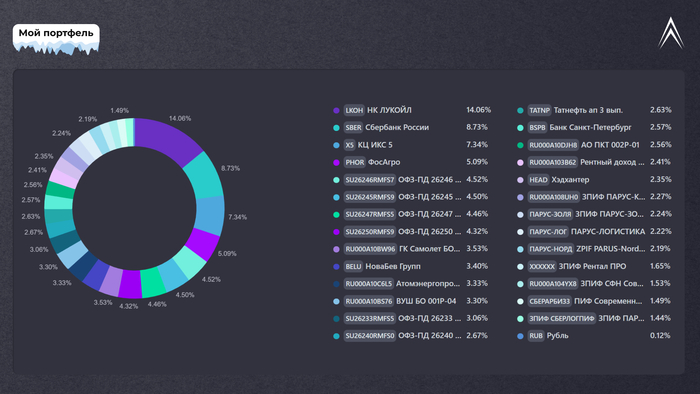

Расположил компании по дате отсечки. Значком "💼" рядом с названием отметил компании, которые присутствуют у меня в портфеле.

Дивдоходность приведена на момент 4 января. Также указал даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы. Не забудьте, что некоторые ещё должно окончательно утвердить собрание акционеров.

👇Напомню про другие дивидендные подборки:

💎X5 КЦ ИКС 5 💼

● Дивы на акцию: 368 ₽

● Дивдоходность: 12,22%

● Купить до: 5 января

«Пятерочка» планирует выплатить 368 ₽ на акцию за 9 месяцев 2025, а затем ожидается ещё одна регулярная выплата по итогам всего года. По оценкам рынка, общая див. доходность за следующие 12 месяцев может достичь 18%.

👉Я заранее подготовился к дивидендным осадкам, увеличив долю X5 за эту осень. Сейчас у меня 44 акции ИКС 5, а значит я получу почти 16200 ₽ перед уплатой налогов.

💎T Т-Технологии 💼

● Дивы на акцию: 36 ₽

● Дивдоходность: 1,1%

● Купить до: 6 января

Т-Банк распределяет 30% чистой прибыли ежеквартально. Компания продолжает быстро развиваться и наращивать прибыль, так что можно ожидать и постепенного роста дивов.

👉В моем портфеле сейчас 39 акций Т, так что рассчитываю на получение 1404 ₽ дивидендами до вычета налогов.

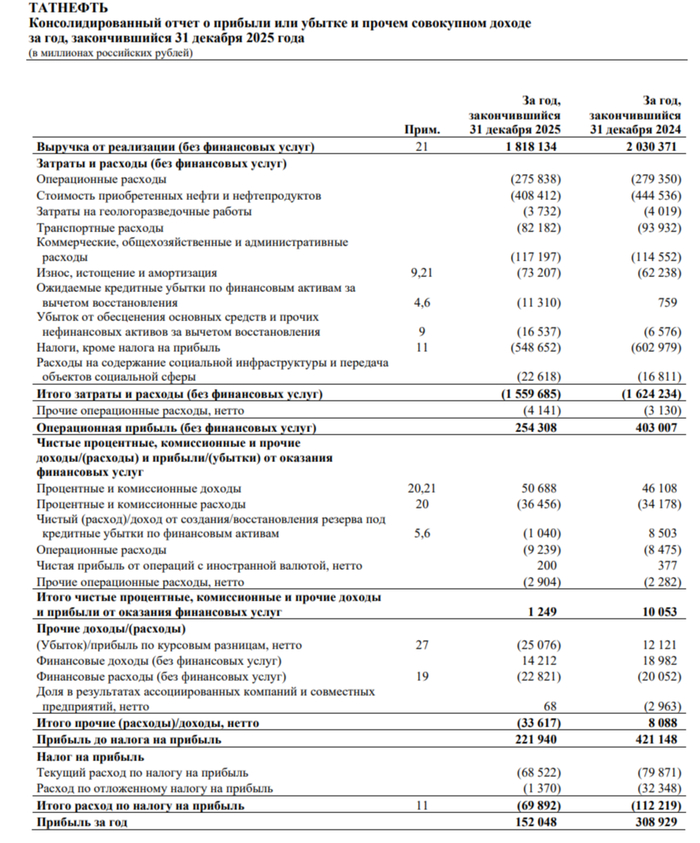

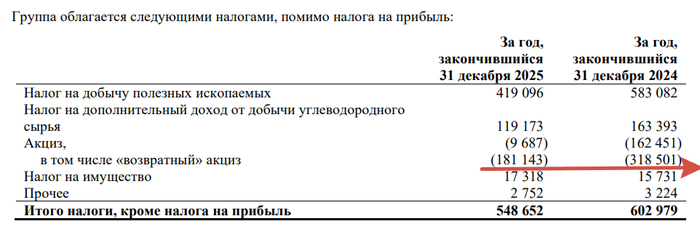

💎TATN TATNP Татнефть 💼

● Дивы на акцию: 8,13 ₽

● Доходность: ао — 1,4%, ап — 1,5%

● Купить до: 8 января

Дивиденд за 9 мес. 2025 от моей любимой Татки, которая уже радовала нас дивами в январе, мае и октябре 2025. Татарские нефтяники завели приятную практику платить дивы несколько раз в год, так что инвесторы довольны.

👉В моем портфеле 260 шт. «префов» и 10 шт. «обычки», поэтому жду не меньше 2195 ₽ «грязными».

💎 ROSN Роснефть 💼

● Дивы: 11,56 ₽

● Дивдоходность: 2,83%

● Купить до: 9 января

Одновременно с Таткой, свой скромный дивиденд за 9 месяцев 2025 заплатит и компания Сечина. В отличие от татар, выплаты производятся только 2 раза в году.

👉Я сейчас держу в портфеле 292 акции Роснефти, так что ожидаю подгон в размере 3375 ₽ до вычета налогов.

💎LKOH ЛУКОЙЛ 💼

● Дивы: 397 ₽

● Дивдоходность: 6,75%

● Купить до: 9 января

Красный нефтяной гигант на фоне санкций и неопределенности с замороженными активами, всё же заплатит неплохой дивиденд за первые 3 квартала 2025.

👉В моем портфеле ровно 30 акций ЛУКОЙЛа, значит я могу рассчитывать на 11 910 ₽ до уплаты налогов. А остальные дивы от него автоматом реинвестируются в фонды на индекс Мосбиржи, которых у меня навалом и в которых Лучок имеет большой вес.

💎OZPH Озон Фармацевтика

● Дивы: 0,27 ₽

● Дивдоходность: 0,52%

● Купить до: 9 января

Символические дивиденды от Озона, который делает лекарства. Фармацевты платят немного, но регулярно: это уже пятая выплата за последние 13 месяцев с момента выхода на IPO.

💎 EUTR Евротранс

● Дивы на акцию: 9,17 ₽

● Доходность: 6,24%

● Купить до: 13 января

👉Сеть заправок поделится с инвесторами прибылью за 9М2025. Я в IPO не участвовал и акции Евротранса никогда не покупал (в отличие от облигаций). Может, и зря — ведь заправщики делятся прибылью довольно исправно.

💎EELT Европейская Электротехника

● Дивы: 0,25 ₽

● Дивдоходность: 2,8%

● Купить до: 14 января

👉Производитель систем энерго- и электроснабжения точно не является самой популярной акцией на бирже. Но зато стабильно платит небольшие дивы.

🤔Кто ещё?

Спецдивиденд в 20 ₽ также выплатит «Владимирский химический завод» (VLHZ) — лидер российской химической промышленности в части производства некоторых пластиков и полиэфиров. Вряд ли у вас есть планы на акции ВХЗ, но если что, последний день для покупки — 26 января, дивдоходность 10,2%.

Наконец, Башинформсвязь (BISV) заплатит 0,713 ₽ за 9М2025 (доходность 6,45%), можно успеть купить акции до 12 января. «Можно, а зачем?» ©

🎯Резюме

💼Январские дивы-2026 будут заметно лучше, чем январские дивы-2025, когда платили всего 7 эмитентов на рынке.

🎅🏻Лично мне Дед Мороз принесёт дивиденды от 5 компаний из перечисленных 11-ти. Видимо, Сид был не самым послушным мальчиком в прошлом году😈

🤔Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка и происходящее в Венесуэле.

👉Подписывайтесь на телеграм — там все обзоры и сделки, а ещё качественная аналитика и инвест-юмор.