Самые дорогие вещества в мире

Показать полностью

1

Поздравляю с годовщиной, товарищи облигационеры! Свой дебютный выпуск облигаций Полипласт разместил ровно год назад, и в конце своего разбора я тогда написал, что эмитент «завяз в долгах, поэтому наверняка будет занимать ещё».

Знал бы я в прошлом декабре, НАСКОЛЬКО я попаду в точку😂 Полипласт превратился в машину, штампующую новые облиги даже чаще, чем каждый месяц. Судите сами: прошел всего лишь 1 год, а это уже ТРИНАДЦАТЫЙ выпуск от нашего бешеного бондо-конвейера.

😈«Чертовски» юбилейный, короче.

Страшно? После приколов с Монополией и происходящего с Уральской Сталью, холодок должен немножко пробирать всех кредиторов Полипласта тоже. Я храбро держу валютный выпуск, поэтому буду немножко бояться вместе с вами.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🧪Полипласт – холдинговая компания, крупнейший в России производитель специализированных промышленных химикатов для строительной отрасли. Также выпускает химикаты для нефтедобычи, металлургии, кожевенной отрасли, производства чистящих и моющих средств.

В составе холдинга 8 заводов, 4 научно-технических центра, более 10 модификационных центров, более 30 точек продаж. 60% сырья — собственного производства. Так что контора реально крупная, это вам как говорится не шубу в трусы заправлять😎

🌍Входит в список системообразующих предприятий РФ. Доля компании на мировом рынке достигает 5% для схожих хим. составов. Доля экспорта в выручке 2024 г. составила около 20%, в 2025 г. ожидается её рост до 35%.

⭐Кредитный рейтинг: А «стабильный» от АКРА (август 2025) и НКР (повышен в ноябре 2025).

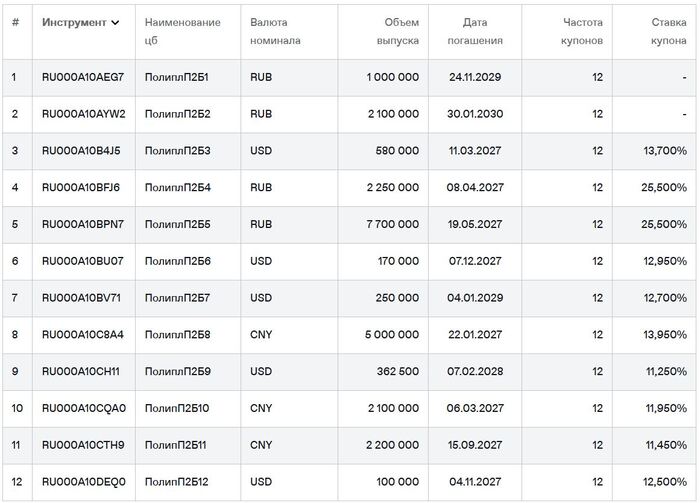

💼В обращении уже 12 выпусков: 2 рублевых фикса, 2 флоатера, 5 высокодоходных долларовых выпусков и ещё 3 юаневых до кучи. Весь этот зоопарк разместился в период с декабря 2024 — именно поэтому я давно называю Полипласт «бешеным принтером».

Ближайшее погашение — через год, в январе 2027. Я держу в портфеле свежий выпуск БО-12 с привязкой к баксу.

Облигации Полипласт на Мосбирже. Данные от 21.12.2025. Источник: сайт Мосбиржи

Смотрим самую свежую отчетность МСФО за 6 мес. 2025 года:

✅Выручка за 1П25: 95,1 млрд ₽ (+65% г/г). Рост впечатляет. Основные источники дохода — пластификаторы, спец. добавки и прочие химические соединения. За весь 2024 г. выручка составила 139 млрд ₽ (+115% г/г).

✅EBITDA: 28,4 млрд ₽ (рост в 2 раза г/г). По итогам всего 2024 г. было 36 млрд ₽ (+80,9% г/г). Рентабельность по EBITDA увеличилась с 25% до 30%.

✅Чистая прибыль: 7,75 млрд ₽ (+59% г/г). За полный 2024 г. компания получила 11,9 млрд ₽ прибыли (+24,7% г/г). При этом отмечается гигантский рост финансовых расходов из-за привлечения большого объёма долга под выросшие ставки (голосом Якубовича — «Да ладно!»).

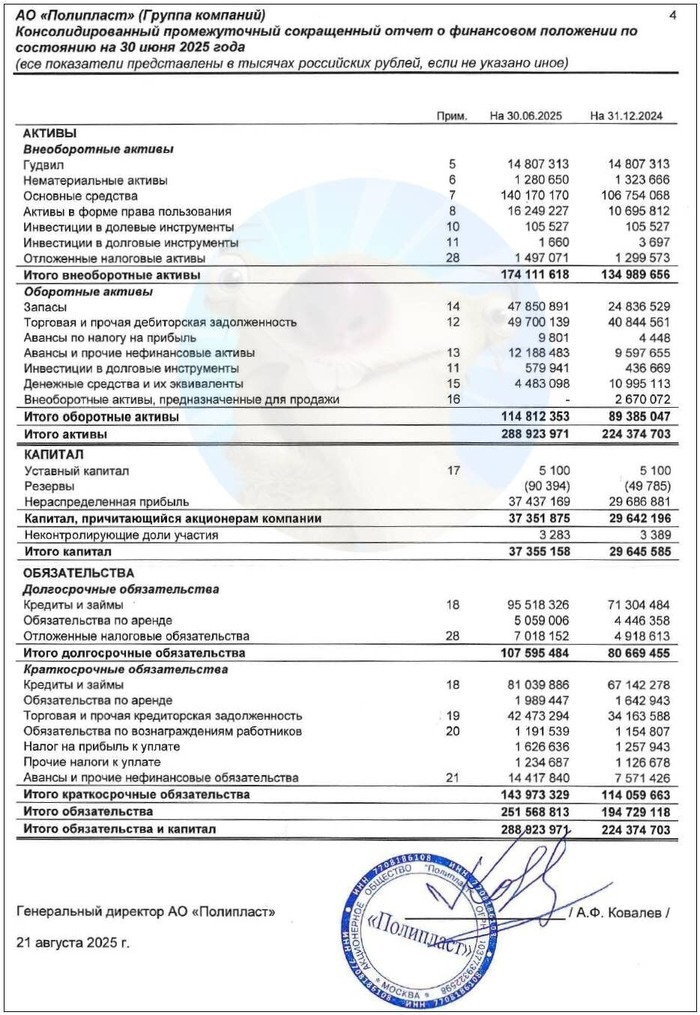

💰Собств. капитал: 37,4 млрд ₽ (+26% за полгода). Активы взлетели с 224 млрд до 288 млрд ₽, в основном за счёт роста основных средств и запасов. На балансе 4,48 млрд ₽ кэша (в конце 2024 было 11 млрд).

🔺Общий долг: 177 млрд ₽ (рост +28% за полгода и в 3 раза за год!). И это не считая торговую задолженность и аренду — только банковские кредиты и облигации. Показатель Чистый долг / EBITDA LTM по моей оценке достиг 3,55x (в конце 2024 было 3,5х, в 2023 г. — 3,22х), а с учетом аренды перевалил за 4х.

👉Несмотря на большие долги и капзатраты, в 2024 г. компания выплатила дивиденды и купила санаторий «Сосновая Роща» в Ялте. Также в группу влились «НИИ СМИТ» и «Промтех».

📊По РСБУ за 9М2025: выручка — 2,52 млрд ₽ (рост в 2,5 раза г/г), чистая прибыль — 289 млн ₽ (+60% г/г), кредиты и займы — 38,9 млрд ₽ (рост в 9,5 раз!😱), чистый долг/EBITDA LTM (оценочно): 12х.

Источник: отчет АО «Полипласт» по МСФО за 6 мес. 2025

● Название: Полипласт-П02-БО-13

● Номинал: 1000 ₽

● Объем: 2 млрд ₽

● Купон: до 19,75% (YTM до 21,64%)

● Выплаты: 12 раз в год

● Срок: 2 года

● Оферта: нет

● Амортизация: нет

● Рейтинг: А от АКРА и НКР

● Выпуск для всех

👉Организаторы: Альфа-Банк, Газпромбанк.

⏳Сбор заявок — 22 декабря, размещение — 26 декабря 2025.

🔬Итак, Полипласт ОПЯТЬ размещает фикс объемом 2 млрд ₽ на 2 года с ежемесячным купоном, без амортизации и без оферты.

✅Довольно крупный и известный эмитент. Лидер рос. рынка строительных химикатов, а также экспортер продукции в 50+ стран.

✅Рост показателей. Выручка, чистая прибыль и капитал кратно выросли за прошлые 2 года, бизнес активно расширяется (я бы сказал, даже ЧЕРЕСЧУР активно).

✅Неплохие рейтинги. АКРА недавно присвоила грейд «А» со стабильным прогнозом, НКР только что повысила рейтинг до аналогичного. Агентства отмечают очень сильные рыночные позиции и высокую рентабельность бизнеса.

⛔Взрывной рост долга. Из-за масштабной инвестпрограммы и сделок M&A, компания набрала гигантскую кучу долгов.Суммарные краткосрочные обязательства на середину 2025 — около 144 млрд ₽, тогда как на счетах оставалось всего 4,5 млрд, ещё 50 млрд зависло в дебиторке.

⛔Маржа уходит. Прибыль может пойти на убыль из-за гигантских финансовых расходов. Свободный денежный поток в отрицательной зоне. По РСБУ за 9 месяцев 2025 закредитованность головной компании вообще выглядит аЦЦки трэшовой.

💼Вывод: Полипласт всё ещё крупный и всё ещё прибыльный, но окончательно завяз в долгах из-за инвестпрограммы и подсел на иглу постоянно увеличивающихся кредитов, с которой будет очень тяжело слезать. Одна надежда, что пик капзатрат и высоких ставок действительно пройден.

Это уже ДВЕНАДЦАТЫЙ (!) выпуск в 2025 году, причем по ставкам заметно выше рынка. Если бизнес перестанет так активно расти, у Полипласта могут возникнуть СЕРЬЕЗНЫЕ проблемы с обслуживанием долга. Сам сижу в валютном выпуске и очень жду подробный отчет МСФО за 2025 год.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Хмм… Миррико продолжает занимать как не в себя. Была у нас уже одна компания на букву «М», которая клепала выпуски чуть ли не каждый месяц и на днях сильно отличилась. Очень хочется верить, что Миррико не пойдёт по ее стопам. Давайте «прожарим» очередной 3-хлетний фикс.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🧪Миррико — головная компания российской производственной группы, которая включает в себя 13 юрлиц. Группа специализируется в сегментах нефтесервисного бизнеса и нефтехимической промышленности.

Производит и поставляет хим. реагенты для нефтегазодобычи и нефтегазопереработки, технологии и вещества для очистки и защиты оборудования и трубопроводов, очистки воды и стоков. Работает с 2000 г., имеет собственное производство и научные разработки.

🏭Компания тесно сотрудничает с предприятиями нефтегазовой и металлургической отрасли. Крупнейший заказчик по итогам прошлых лет — Роснефть с долей более 25% (в 2024-м снизилась до 17%). Также в числе постоянных клиентов Миррико — такие серьезные конторы, как Транснефть, Газпром, ЛУКОЙЛ, НОВАТЭК, Северсталь, НЛМК и ММК. Это вам, как говорится, не в тапки сморкаться!😎

Владелец холдинга (и он же генеральный директор): Игорь Малыхин. Занимает 17-ю строчку в рейтинге самых богатых людей Татарстана. Есть развернутое видео-интервью с ним, но оно аж 2019 года.

⭐Кредитный рейтинг: BBB- «стабильный» от Эксперт РА (март 2025).

💼В обращении 5 выпусков общим объемом 2 млрд ₽. На все прошлые выпуски делал подробные авторские обзоры. Сам держу в портфеле самый свежий выпуск 1Р5.

Облигации Миррико на Мосбирже. Данные от 11.12.2025. Источник: сайт Мосбиржи

Компания публикует отчетность по МСФО только раз в год, квартальные отчеты нерелевантны, т.к. не содержат информацию о всей группе. Напомню итоги-2024:

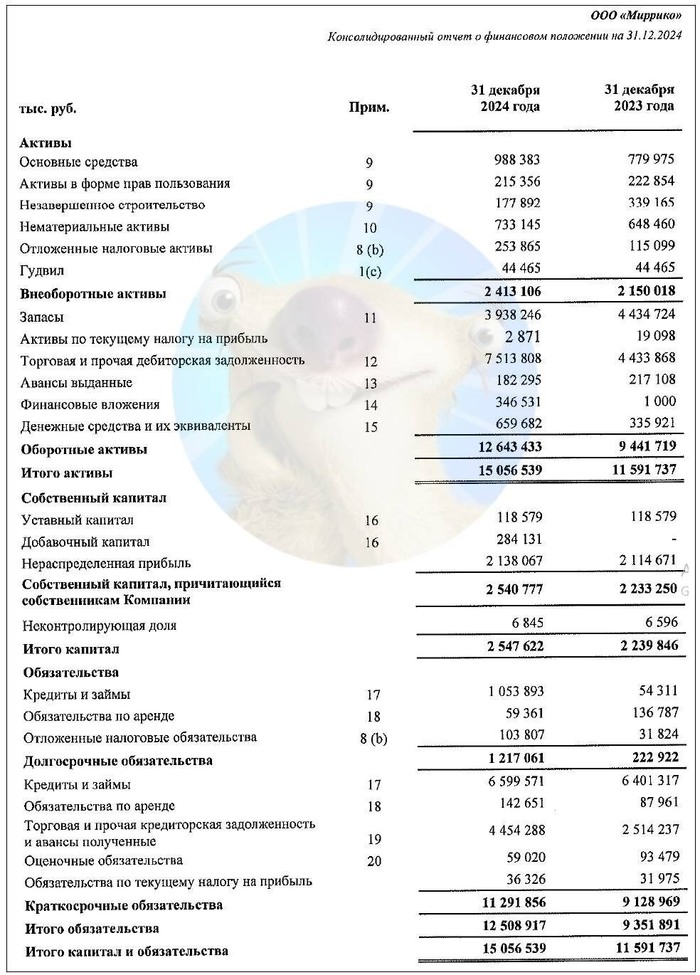

✅Выручка: 16,4 млрд ₽ (+19% г/г). При этом себестоимость выросла ещё сильнее выручки — на 21% до 11,4 млрд. Коммерческие и управленческие расходы прибавили 15%.

✅EBITDA: 2,38 млрд ₽ (+15% г/г). Рентабельность по EBITDA (ROE) сохранилась на уровне 15%, маржинальная рентабельность просела с 26% до 24%.

🔻Чистая прибыль: 534 млн ₽ (-45% г/г). Основная причина резкого падения — рост финансовых расходов в 2 раза (до 1,46 млрд ₽) из-за увеличения долга и высоких процентных ставок.

Источник: Отчет ООО «Миррико» по МСФО за 2024

● Название: Миррико-БО-П06

● Номинал: 1000 ₽

● Объем: до 1 млрд ₽

● Купон: до 22,5% (YTM до 24,97%)

● Выплаты: 12 раз в год

● Погашение: через 3 года

● Амортизация: нет

❗Оферта: да (колл-опцион через 1,5 года)

● Рейтинг: BBB- от Эксперт РА

● Выпуск для всех

⚠️Мин. заявка на первичке: 1,4 млн ₽

👉Организаторы: Альфа-Банк, БКС КИБ, Газпромбанк, Совкомбанк, Цифра брокер.

⏳Сбор заявок — 12 декабря, размещение — 17 декабря 2025.

Источник фото: realnoevremya.ru

🧪Итак, Миррико размещает фикс объемом до 1 млрд ₽ на 3 года с ежемесячным купоном, без амортизации и с колл-опционом на середине срока.

✅Эмитент из уважаемой отрасли. Входит в ТОП-5 компаний, производящих необходимые растворы и реагенты для нефтедобычи и нефтепереработки. Обеспечен контрактами с крупнейшими нефтяниками и металлургами.

✅Хорошие операционные результаты. Выручка, EBITDA и собств. капитал прилично выросли за прошлый год. Компания — один из бенефициаров импортозамещения, поскольку занимает довольно узкую и важную для промышленности нишу.

⛔Большой долг. Суммарный займ в конце 2024 в 3 раза превышал капитал компании, а сейчас ещё хуже. Уровень покрытия процентов ICR за прошлый год рухнул с 2,4х до 1,34х. Из плюсов — снижение ставок позволит Миррико вздохнуть свободнее. Но лишь в теории.

В конце 2024 из 7,65 млрд ₽ кредитов было 6,6 млрд краткосрочных. Сейчас набрали облиг и ситуация немного изменилась, однако лучше не стало.

⛔Колл-опцион. Нельзя предсказать заранее срок обращения: 1,5 года или три? Да ещё и компания не радует регулярной консолидированной отчетностью. По РСБУ за 9М2025 вообще трэш, я открыл и ужаснулся.

⛔Отраслевые риски. В случае падения мирового спроса на российский нефтегаз (из-за санкций или рецессии), нефтесервисные компании могут остаться без заказов от крупных игроков.

💼Вывод: Миррико постепенно превращается в рискованную закредитованную ВДО, соответствуя своему рейтингу. Растущий объем долга и нормальная отчётность только раз в год позитива не добавляют. Физиков от участия в первичке в любом случае отсекли гигантской заявкой в 1,4 млн ₽.

⚠️Главный вопрос: ЗАЧЕМ Миррико столько денег? Единственный ответ, который приходит в голову — они собрались гасить выпуск 1Р2 на 500 млн ₽ в конце декабря по колл-опциону. Но это флоатер с КС+400 б.п., и брать займ под 22,5% выглядит нелогично, т.к. он получится ДОРОЖЕ🤦♂️

Если же выпуск 1Р2 не погасят, то ситуация будет выглядеть крайне непонятной. Я с тревогой и нетерпением жду МСФО за 2025 год. Рынок тоже с недоверием относится к этой истории, поскольку облигации эмитент размещает с трудом, а предыдущие фиксы 1Р3 и 1Р5 с таким же купоном 22,5% уже ушли под номинал.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор

Всем добрый день!

Не хочу палить контору, поэтому анонимно.

Имеем четырехэтажное офисное здание рядом с шоссе. На 3 этаже здания в 3х кабинетах подряд люди заболевают онкологией (уже 4 человека из 6 за последние 3-4 года). В остальном здании такого нет. На что можно проверить кабинеты? Может вещества какие или излучение? Вдруг кто-то в этом разбирается и сможет помочь

Пикабу обычно всё знает..

Мой дед был военный инженер, нефтяник, его нет с нами уже скоро как 35 лет. И вот давным-давно в коробке с его наградами лежит какая-то герметично запаянная стеклянная колбочка. Легкая, внутри блестящие брусочки. Что это может быть и для чего?

Дядька говорит, что похоже на какой-то металл или сплав... Откуда взялось никто не знает.

Качественная реакция на альдегиды. Реакция для распознавания альдегидов.

Подготовка к ЕГЭ по химии.

Опыт по органической химии, который нужно знать.

Лучше один раз увидеть, чем сто раз услышать.

Технологи продуктов питания или специалисты по химической обработке продуктов подскажите

Яблоко пролежало на улице 2 недели. Температура днем +8 +9 , ночью +3+5 градусов.. Чем их так обрабатывают ?

Физические и химические свойства фенола.

Качественная реакция на фенол (распознавание фенола).